‘บำนาญ’ เป็นประเด็นนโยบายที่อยู่ในบทสนทนาของสังคมตลอดหลายเดือนที่ผ่านมา การเพิ่ม ‘มูลค่าเงิน’ เบี้ยผู้สูงอายุถ้วนหน้าแทบจะเรียกได้ว่าเป็นข้อเสนอเรือธงของหลายพรรคการเมืองในการเลือกตั้งพฤษภาคม 2023

ล่าสุดเมื่อเดือนที่แล้ว (สิงหาคม 2023) การเปลี่ยนเกณฑ์การจ่ายเบี้ยดังกล่าวก็ชวนหลายคนถกเถียงกันอย่างดุเดือดว่า ‘ใคร’ ควรมีสิทธิรับสวัสดิการนี้บ้าง?[1]ดูเพิ่มเติม: วรดร เลิศรัตน์, “บำนาญเป็นสิทธิพื้นฐานของทุกคน: เหตุผลเชิงคุณค่าของบำนาญ กับการปรับเกณฑ์จ่ายเบี้ยผู้สูงอายุ,” 101 Public Policy Think Tank, 31 … Continue reading

คำถามข้อหนึ่งที่ยังไม่มีที่ทางในบทสนทนามากนัก คือ ‘เราควรมีสิทธิรับบำนาญเมื่ออายุเท่าไร?’ ‘เราควรเกษียณเมื่ออายุเท่าไร?’ ‘ควรเพิ่มจาก 60 ปี หรือ 55 ปี ดังที่คุ้นเคยกันหรือไม่?’

บางคนอาจมองว่า คำถามดังกล่าวมิได้สำคัญนักในประเทศที่จ่ายบำนาญสำหรับคนทั่วไปน้อยนิดราวกับเงินทอน แต่แท้จริงแล้ว คำถามดังกล่าวสำคัญยิ่งต่อการคิดปฏิรูป-วางรากฐานระบบบำนาญประชาชนให้ทุกคนเข้าถึงได้ เพียงพอ และมั่นคง สามารถป้องกันความเสี่ยงยากจนยามชราอย่างยั่งยืน ภายใต้สถานการณ์ทางประชากร ซึ่งเรากำลังอายุยืนขึ้น และคนวัยทำงานแต่ละคนต้องรับผิดชอบดูแลคนวัยเกษียณจำนวนมากขึ้นเรื่อยๆ

ในโอกาสวันทำงานวันสุดท้ายของลูกจ้างภาครัฐที่เกษียณในปีนี้ 101 PUB ชวนย้อนมองว่าอายุเกษียณ 60 ปี-55 ปี อยู่กับคนไทยมานานแค่ไหน และสถานการณ์ทางประชากรเปลี่ยนแปลงอย่างไรตลอดช่วงเวลานั้น พร้อมทั้งสำรวจผลกระทบที่อาจเกิดขึ้นจากการเพิ่มอายุเกษียณ เพื่อร่วมกันขบคิดว่า ‘ถึงเวลาหรือยังที่ไทยจะเพิ่มอายุเกษียณ?’

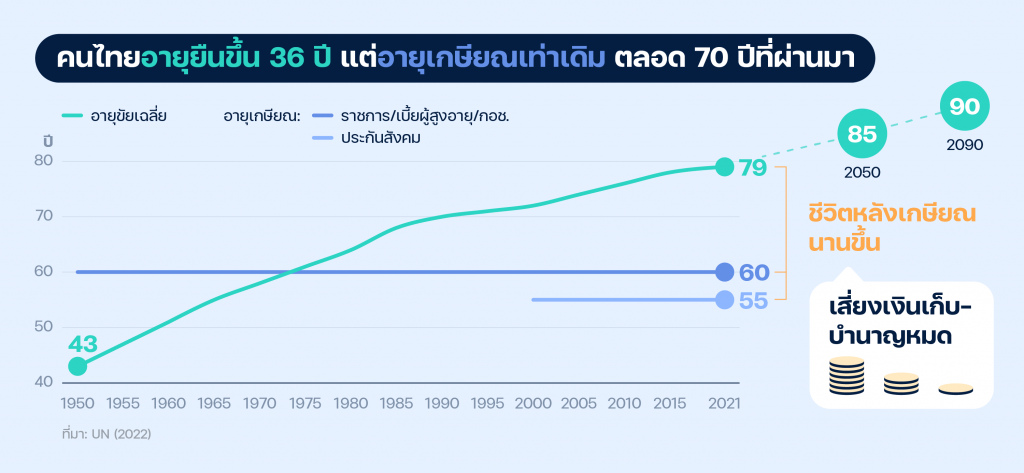

อายุเกษียณคงที่ แม้คนไทยอายุยืนขึ้น 36 ปี ตลอด 7 ทศวรรษที่ผ่านมา

‘อายุเกษียณ’ ในบทวิเคราะห์นี้ หมายถึง อายุปกติที่เริ่มมีสิทธิรับบำนาญ[2]อายุเกษียณในความหมายนี้ (statutory retirement age หรือ normal age of eligibility to pension) แตกต่างจากอายุที่ประชากรหยุดทำงานจริง (effective retirement age) แต่มักเปลี่ยนแปลงอย่างสอดคล้องกัน ซึ่งไทยกำหนดไว้ที่ 60 ปี และ 55 ปี แทบไม่เคยเปลี่ยนแปลงตลอด 7 ทศวรรษที่ผ่านมา

อายุเกษียณ 60 ปีกำหนดขึ้นครั้งแรกเป็นอายุเกษียณของข้าราชการเมื่อปี 1951[3]พ.ร.บ. บำเหน็จบำนาญข้าราชการ พ.ศ. 2494 [1951]. จากนั้น บำนาญอื่นที่พัฒนาขึ้นภายหลัง ก็ยึดอายุข้างต้นเป็นอายุเกษียณตามกันเรื่อยมา ไม่ว่าจะเป็นกองทุนบำเหน็จบำนาญข้าราชการ (1997) เบี้ยยังชีพผู้สูงอายุ (2005) กองทุนการออมแห่งชาติ (2011) และค่าชดเชย พ.ร.บ. คุ้มครองแรงงาน (2017)[4]พ.ร.บ. คุ้มครองแรงงาน (ฉบับที่ 6) พ.ศ. 2560 [2017] รับรองให้การเกษียณอายุเป็นการเลิกจ้างที่ลูกจ้างมีสิทธิได้รับค่าชดเชย อย่างไรก็ดี … Continue reading

ส่วนอายุเกษียณ 55 ปีเริ่มใช้ในระบบประกันสังคมตั้งแต่ปี 1999 ต่อมายังใช้กับการรับสิทธิประโยชน์ทางภาษีผ่านกองทุนรวมเพื่อการเลี้ยงชีพหรือ RMF (2001)[5]ผู้ลงทุนใน RMF อาจขายกองทุนก่อนอายุครบ 55 ปีได้ แต่มีมาตรการลงโทษ และเป็นอายุเกษียณมาตรฐานของกองทุนสำรองเลี้ยงชีพ (2015)[6]ระบบกองทุนสำรองเลี้ยงชีพก่อตั้งขึ้นเมื่อปี 1987 ต่อมา พ.ร.บ. กองทุนสำรองเลี้ยงชีพ (ฉบับที่ 4) พ.ศ. 2558 [2015] … Continue reading ด้วย

แม้อายุเกษียณจะถูกแช่แข็งไว้ระดับเดิม แต่คนไทยมีอายุยืนขึ้นถึง 36 ปีในช่วงเวลาเดียวกัน โดยอายุขัยคาดเฉลี่ยเพิ่มขึ้นจาก 43 ปีในปี 1950 เป็น 79 ปีในปี 2021 องค์การสหประชาชาติยังคาดการณ์ว่า อายุขัยนี้มีแนวโน้มสูงขึ้นอย่างต่อเนื่องเป็น 85 ปีภายในปี 2050 ก่อนจะพุ่งแตะระดับ 90 ปีภายในปี 2090[7]ข้อมูลจาก United Nations (2022).

หมายความว่า คนไทยกำลังมีชีวิตหลังเกษียณยาวนานขึ้น ย้อนกลับไปเมื่อปี 1950 คนส่วนใหญ่ในสมัยนั้นเสียชีวิตก่อนถึงอายุเกษียณ 17 ปี แต่ในปี 2021 คนมีชีวิตหลังเกษียณราว 19-24 ปี หากอายุเกษียณยังอยู่ ณ ระดับปัจจุบันต่อไป ช่วงเวลาดังกล่าวก็จะขยายเป็น 25-30 ปีในปี 2050 และ 30-35 ปีในปี 2090[8]101 PUB คำนวณจากข้อมูล United Nations (2022). – อาจมากกว่าระยะเวลาทำงานตลอดชีวิตของใครหลายคนเสียด้วยซ้ำ

การที่คนที่เรารักจะมีชีวิตอยู่กับเราได้นานนับว่าน่ายินดี และสะท้อนถึงความก้าวหน้าในการพัฒนาประเทศ แต่ถ้าต้องอยู่อย่างไร้งาน-ไร้รายได้นานขึ้น คนวัยเกษียณก็เสี่ยงมีบำนาญและเงินออมไม่เพียงพอต่อการยังชีพจนวาระสุดท้ายมากขึ้น ประสบปัญหาความยากจนยามชรายิ่งขึ้น และถูกพรากคุณภาพชีวิตและความอยู่ดีมีสุขช่วงบั้นปลายไป

คนวัยทำงาน 100 คน ‘แบก’ คนวัยเกษียณ 83 คน ใน 27 ปีข้างหน้า …หนูไหวหรอ?

แน่นอนว่าไม่ควรมีใครถูกปล่อยให้ผจญความเสี่ยงยากจนยามชราโดยลำพัง เพราะความเสี่ยงนี้มิได้เกิดจากพฤติกรรมส่วนบุคคล อย่างความเกียจคร้าน สุรุ่ยสุร่าย หรือขาดการอดออมและวางแผนเสมอไป แต่ประเทศนี้กดขี่ขูดรีดไม่ให้คนส่วนใหญ่มีรายได้จากการทำงานพอเก็บไว้ใช้ยามเกษียณ และขาดสวัสดิการบำนาญที่คุ้มครองความเป็นอยู่ที่ดีของทุกคนตามสิทธิและศักดิ์ศรีในฐานะมนุษย์ เราจึงควรคาดหวังให้รัฐจัดบำนาญแก่ประชาชนอย่างถ้วนทั่ว เพียงพอ และมั่นคงเพื่อป้องกันความเสี่ยงดังกล่าว หากคิดแบบอนุรักษนิยมสักหน่อย ครอบครัวและชุมชนก็ควรมีหน้าที่เลี้ยงดูผู้หลักผู้ใหญ่มิให้ลำบาก

อย่างไรก็ตาม คนวัยทำงานมีแนวโน้มจะสนับสนุนรายได้ให้คนวัยเกษียณอย่างเพียงพอได้ยากขึ้นในอนาคต ไม่ว่าจะผ่านการจ่ายภาษี-ประกันสังคมเป็นบำนาญ หรือผ่านการจ่ายเงินเลี้ยงดูกันในครอบครัว เนื่องจากประชากรวัยเกษียณเพิ่มขึ้นเร็วกว่าประชากรวัยทำงานมาก คนทำงานแต่ละคนจึงต้องรับผิดชอบ ‘แบก’ คนวัยเกษียณเป็นจำนวนเพิ่มขึ้น

ในปี 1950 คนวัยทำงาน (อายุ 20-59 ปี) 100 คนแบกคนวัยเกษียณอายุ 60 ปีขึ้นไปเฉลี่ย 12 คน ข้อมูลล่าสุดในปี 2021 พบว่าคนวัยทำงานจำนวนเดียวกันต้องแบกคนวัยเกษียณ 37 คน หรือกว่าสามเท่าของเมื่อ 7 ทศวรรษก่อนหน้า อัตราส่วนข้างต้นกำลังจะพุ่งขึ้นอย่างก้าวกระโดดเป็น 83 คนในปี 2050 และ 113 คนในปี 2090[9]101 PUB คำนวณจากข้อมูล United Nations (2022). อย่าลืมด้วยว่า ตัวเลขเหล่านี้ยังไม่รวมเด็กอายุต่ำกว่า 20 ปี ซึ่งต้องพึ่งพาการสนับสนุนจากคนวัยทำงานเช่นกัน

ภายใต้สถานการณ์ดังกล่าว การเพิ่มอายุเกษียณ – ชะลอการจ่ายบำนาญ เพื่อโน้มน้าวให้คนทำงานนานขึ้น – จะช่วยให้อัตราการแบกคนวัยเกษียณเพิ่มขึ้นช้าลง ป้องกันไม่ให้คนวัยทำงานต้อง ‘แบกกันจนหลังหัก’ ไปเสียก่อน ข้อเสนอนี้จึงอาจเป็นทางออกในการเสริมสร้างรากฐานของระบบบำนาญประชาชน และลดความเสี่ยงยากจนยามชราอย่างยั่งยืน

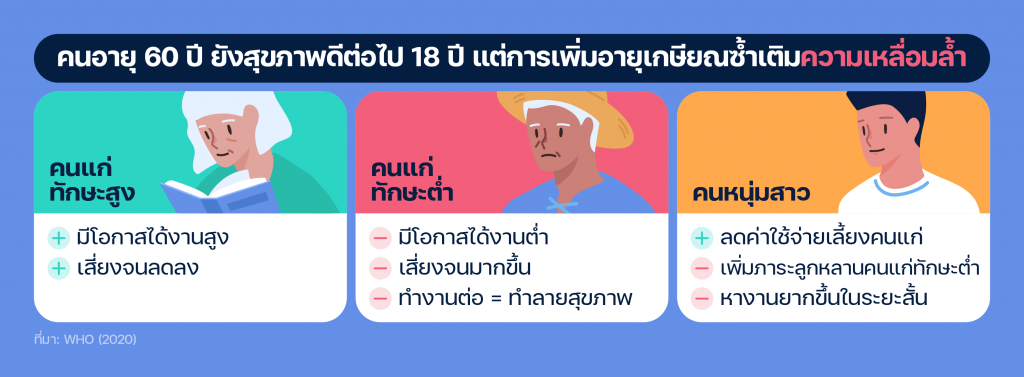

คนอายุ 60 ปียังสุขภาพดีต่อไป 18 ปี แต่การเพิ่มอายุเกษียณอาจซ้ำเติมความเหลื่อมล้ำ-ยากจนข้ามรุ่น

หลักการสำคัญในการเพิ่มอายุเกษียณคือต้อง ‘ไม่ละเมิดสิทธิขั้นพื้นฐาน’ และ ‘เป็นธรรม’ สำหรับประชาชนทุกกลุ่ม อายุเกษียณใหม่พึงเป็นอายุที่คนยังทำงานไหว-มีประสิทธิภาพเพียงพอที่จะได้ค่าจ้างมาเติมเต็มสิทธิการอยู่รอด กินอิ่ม นอนหลับ และใช้ชีวิตอย่างผาสุกโดยถ้วนหน้า การทำงานในช่วงอายุนั้นต้องไม่บั่นทอนสุขภาพจนเกินไป อีกทั้งอายุเกษียณใหม่ยังควรเหลือเวลาให้ผู้สูงวัยได้พักผ่อนในบั้นปลายตามสมควร[10]วรดร เลิศรัตน์, “บำนาญเป็นสิทธิพื้นฐานของทุกคน.”

ภายใต้หลักการข้างต้น การเพิ่มอายุเกษียณของไทยขึ้นจาก 60 ปี และ 55 ปีนับว่า ‘เป็นไปได้’ เพราะคนไทยอายุ 60 ปียังมีสุขภาพแข็งแรง-ทำงานได้ต่อไปอีกถึง 18 ปีโดยเฉลี่ย ตามประมาณการขององค์การอนามัยโลกเมื่อปี 2019[11]ข้อมูลจาก World Health Organization (2020). ขณะที่ในปัจจุบัน ประชากรอายุ 60 ปีขึ้นไปถึง 37.1% ก็ยังทำงาน-หางานอยู่[12]ข้อมูลภาวะการทำงานของประชากร ไตรมาส 2/2023 จากสำนักงานสถิติแห่งชาติ (2023).

อย่างไรก็ตาม การเพิ่มอายุเกษียณอาจส่งผลต่อแรงงานแต่ละระดับทักษะและอาชีพต่างกัน จึงอาจซ้ำเติม ‘ความเหลื่อมล้ำ’ ในสังคม ผลการศึกษาในเนเธอร์แลนด์ ออสเตรีย เยอรมนี และอีกหลายประเทศเห็นตรงกันว่า กลุ่มแรงงานที่มีการศึกษา ทักษะ และค่าจ้างเดิมสูง จะวางแผนและมีโอกาสได้ทำงานต่อมากกว่า จึงเสี่ยงยากจนยามชราลดลง ตรงข้ามกับกลุ่มแรงงานทักษะต่ำ ซึ่งงานที่ทำมักต้องใช้แรงกาย คนวัยสังขารร่วงโรยจึงไม่ค่อยอยากทำและไม่ถูกจ้างต่อ การจ่ายบำนาญช้าจึงจะยิ่งทำให้พวกเขาเสี่ยงยากจนมากขึ้น[13]ดูตัวอย่างผลการศึกษา เช่น เนเธอร์แลนด์: Andries de Grip, Didier Fouarge, and Raymond Montizaan, “How Sensitive are Individual Retirement Expectations to Raising the Retirement Age?,” De Economist 161, April 2013, 225-251; ออสเตรีย: Stefan Staubli and Josef Zweimüller, “Does raising the early … Continue reading

ความเหลื่อมล้ำยังปรากฏในมิติสุขภาพ เนื่องจากการทำงานทักษะสูงในยามชราช่วยให้ร่างกายและจิตใจ “แอคทีฟ” ซึ่งอาจเป็นประโยชน์ต่อสุขภาพระยะยาว แต่ยังขาดข้อสรุปจากงานวิจัยที่ชัดเจน[14]Patrick Pilipiec, Wim Groot, and Milena Pavlova, “The Effect of an Increase of the Retirement Age on the Health, Well-Being, and Labor Force Participation of Older Workers: a Systematic Literature Review,” Journal of Population Ageing 14, 2021, 287. ในทางกลับกัน การทำงานทักษะต่ำมักบั่นทอนสุขภาพและคุณภาพชีวิตให้ยิ่งเสื่อมโทรมเร็วขึ้น ผลการประเมินในสหราชอาณาจักรพบว่า การเพิ่มอายุเกษียณทำให้ความเหลื่อมล้ำเชิงสุขภาพสูงขึ้น 13.5-32.6%[15]Paul Bellaby, “Can they carry on working? Later retirement, health, and social inequality in an aging population,” International Journal of Health Services 36 (1), 2006, 1–23; cited in: ibid.

การเพิ่มอายุเกษียณยังตอกย้ำปัญหาความยากจนข้ามรุ่น เพราะในขณะที่คนหนุ่มสาวทั่วไปได้ลดภาระภาษี เงินสมทบ และค่าใช้จ่ายจุนเจือคนวัยเกษียณ ลูกหลานของคนแก่ที่มีทักษะและรายได้ต่ำกลับต้องแบกรับภาระดูแลพวกเขาเพิ่มขึ้น

ท้ายที่สุด นโยบายนี้อาจส่งผลให้คนหนุ่มสาวหางานยากและว่างงานมากขึ้น หลังการเพิ่มอายุเกษียณในอิตาลีเมื่อปี 2011 นายจ้างซึ่งต้องจ้างลูกจ้างวัยเกษียณจำนวน 5 คน นานขึ้น 1 ปี จะลดการจ้างลูกจ้างรุ่นใหม่ลง 1 คน[16]Tito Boeri, Pietro Garibaldi, and Espen R. Moen, A Clash of Generations? Increase in Retirement Age and Labor Demand for Youth [CEPR Discussion Paper No. DP11422] (2016), abstract. อย่างไรก็ดี งานวิจัยหลายชิ้นพบว่า ผลกระทบลักษณะดังกล่าวเป็นเพียงผลระยะสั้นเท่านั้น ในระยะยาว ตลาดแรงงานจะปรับตัวเข้ากับเงื่อนไขอายุเกษียณใหม่[17]James Banks, Richard Blundell, Antoine Bozio, and Carl Emmerson, Releasing jobs for the young? Early retirement and youth unemployment in the United Kingdom [IFS Working Paper W10/02] (London: Institute for Fiscal Studies, 2008), 3. และการเปลี่ยนแปลงอัตราการมีงานทำของคนแก่และคนหนุ่มสาวมักมีทิศทางสอดคล้องกัน – เพิ่มก็เพิ่มด้วยกัน ลดก็ลดด้วยกัน[18]Ibid., 24; René Böheim, “The Effect of Early Retirement Schemes on Youth Employment,” IZA World of Labor, June 2014, https://wol.iza.org/uploads/articles/70/pdfs/effect-of-early-retirement-schemes-on-youth-employment.pdf (accessed September 28, 2023).

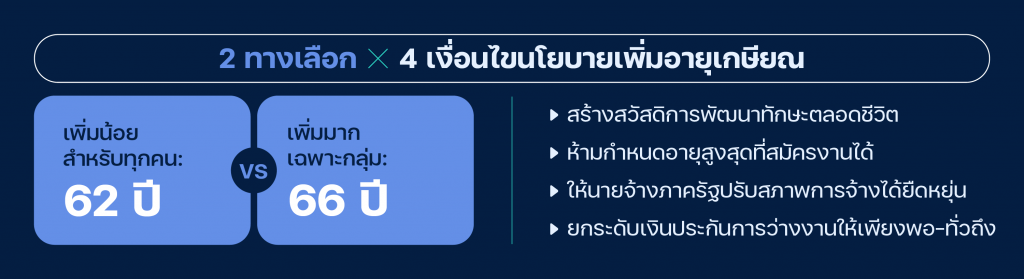

2 ทางเลือก × 4 เงื่อนไขนโยบายเพิ่มอายุเกษียณ

101 PUB เห็นว่าการเพิ่มอายุเกษียณอาจเป็นนโยบายที่จำเป็นต่อการพัฒนาระบบบำนาญ และลดความเสี่ยงยากจนยามชราในประเทศไทย ภายใต้สถานการณ์ทางประชากรที่อายุขัยและอัตราส่วนคนวัยเกษียณต่อคนวัยทำงานเพิ่มขึ้น แต่ต้องออกแบบและดำเนินมาตรการคู่ขนาน มิให้ซ้ำเติมปัญหาความเหลื่อมล้ำ-ยากจนข้ามรุ่น

การเพิ่มอายุเกษียณอาจดำเนินการได้ใน 2 แนวทาง ทางเลือกแรกคือเพิ่มอายุเกษียณสำหรับ ‘ทุกคน-ทุกระบบบำนาญ’ วิธีนี้จำเป็นต้องขยับขึ้นเพียง ‘เล็กน้อย’ เช่น เพิ่มเป็น 62 ปี เพื่อป้องกันผลกระทบต่อแรงงานทักษะต่ำ แต่เท่ากับว่าจะชะลอการพุ่งทะยานของอัตราการแบกคนวัยเกษียณได้น้อย การขึ้นแบบกรุบกริบยังก่อให้เกิดแรงสะเทือนต่ำ กระตุ้นแรงงานให้วางแผนทำงานนานขึ้น-รับบำนาญช้าลงได้จำกัด เมื่อประกอบกัน จึงอาจบรรเทาความเสี่ยงยากจนยามชราลงไม่มากนัก

อีกทางเลือกคือเพิ่มอายุเกษียณ ‘เฉพาะอาชีพทักษะสูง’ หรือ ‘เฉพาะระบบบำนาญที่แรงงานทักษะต่ำพึ่งพาน้อย’ เช่น เพิ่มเป็น 66 ปี แต่คงอายุเกษียณสำหรับอาชีพและระบบบำนาญอื่นไว้ที่ 60 ปี ทางเลือกนี้จะยิ่งจำกัดผลกระทบต่อแรงงานทักษะต่ำ หากนำไปใช้กว้างขวางพอ ก็น่าจะชะลออัตราการแบกได้มากกว่า ในปัจจุบัน หลายอาชีพก็มีอายุเกษียณสูงกว่าปกติคล้ายกับที่กล่าวมาอยู่แล้ว แต่อาจยังไม่เป็นอายุมาตรฐาน คือมิได้บังคับใช้กับทุกคน หรือให้ค่อยๆ ขยายอายุปีต่อปี

ทั้งนี้ รัฐบาลจำเป็นต้องดำเนินนโยบายคู่ขนานอย่างน้อย 4 เรื่อง เพื่อให้การเพิ่มอายุเกษียณสามารถบรรลุวัตถุประสงค์ได้ดีและไม่ซ้ำเติมความเหลื่อมล้ำ ประกอบด้วย

- สร้างสวัสดิการพัฒนาทักษะแรงงานตลอดชีวิต: ให้แรงงานสูงอายุยังมีทักษะเพียงพอจะทำงานต่อได้อย่างมีประสิทธิภาพ ลดช่องว่างระหว่างแรงงานทักษะสูง-ต่ำ[19]ดูเพิ่มเติม: ศุภณัฏฐ์ ศศิวุฒิวัฒน์, “นโยบาย Upskill เติมทักษะใหม่ อุดหนุนแค่ค่าเรียนได้ผลหรือไม่,” 101 Public Policy Think Tank, 12 มีนาคม 2023, https://101pub.org/incomprehensive-upskill-policies/ … Continue reading

- ห้ามกำหนดอายุสูงสุดที่สมัครงานได้: ให้แรงงานสูงอายุมีโอกาสได้รับพิจารณาเข้าทำงานโดยไม่ถูกเลือกปฏิบัติ

- ให้นายจ้างภาครัฐปรับสภาพการจ้างได้ยืดหยุ่น: กำหนดตำแหน่งหน้าที่ เวลาทำงาน และค่าตอบแทนของลูกจ้าง ให้เหมาะสมกับขีดความสามารถของลูกจ้าง รวมถึงเอื้อต่อการปฏิบัติภารกิจของหน่วยงานอย่างมีประสิทธิผลและประสิทธิภาพ

- ยกระดับเงินประกันการว่างงานให้เพียงพอ-ทั่วถึง: เพื่อเป็นหลักประกันรายได้ในระหว่างที่แรงงานสูงอายุไม่มีงานทำ[20]ดูเพิ่มเติม: วรดร เลิศรัตน์, “ตกงานต้องไม่ตกอับ: ยกระดับ ‘เงินประกันการว่างงาน’ สร้างชีวิตมั่นคงในโลกผันผวน,” 101 Public Policy Think Tank, 10 เมษายน 2023, … Continue reading

ส่งท้าย

ที่ผ่านมา รัฐบาลมีแผนจะเพิ่มอายุเกษียณประกันสังคมเป็น 60 ปี และข้าราชการทั่วไปเป็น 63-65 ปี แต่ถูกพับไปในช่วงวิกฤตโควิด บัดนี้ อาจถึงเวลาที่สังคมไทยต้องหยิบยกเรื่องอายุเกษียณกลับมาพูดคุยกันอย่างจริงจัง เพราะต้องไม่ลืมว่ากระบวนการเพิ่มอายุดังกล่าวมัก (และควร) ทำอย่างค่อยเป็นค่อยไป จึงใช้เวลาอีกนาน กว่าจะเพิ่มถึงเป้าหมาย และเห็นผลลัพธ์เต็มที่

หลายคนอาจมองว่าข้อเสนอเพิ่มอายุเกษียณช่างโหดร้าย แค่ที่ทำงานอยู่ทุกวันนี้ก็เหนื่อยแทบตาย อยากเกษียณได้วันนี้พรุ่งนี้เลยด้วยซ้ำ

แต่ข้อเสนออันน่ากระอักกระอ่วนนี้ อาจจำเป็นต่อการสร้างระบบบำนาญและลดความเสี่ยงยากจนยามชราของทุกคนอย่างยั่งยืน ภายใต้สถานการณ์ที่ประชากรอายุยืนขึ้น แถมคนวัยทำงานยังต้องแบกความรับผิดชอบดูแลคนวัยเกษียณเพิ่มขึ้นอย่างรวดเร็ว ถึงกระนั้น การเพิ่มอายุเกษียณก็ต้องคำนึงถึงสิทธิขั้นพื้นฐานของประชาชนในการมีความเป็นอยู่และสุขภาพที่ดี พร้อมทั้งออกแบบและดำเนินมาตรการคู่ขนาน มิให้นโยบายนี้ซ้ำเติมปัญหาความเหลื่อมล้ำและความยากจนข้ามรุ่น

| ↑1 | ดูเพิ่มเติม: วรดร เลิศรัตน์, “บำนาญเป็นสิทธิพื้นฐานของทุกคน: เหตุผลเชิงคุณค่าของบำนาญ กับการปรับเกณฑ์จ่ายเบี้ยผู้สูงอายุ,” 101 Public Policy Think Tank, 31 สิงหาคม 2023, https://101pub.org/moral-grounds-for-right-to-pension/ (เข้าถึงเมื่อ 28 กันยายน 2023); ฉัตร คำแสง, “ถ้วนหน้า vs คัดกรอง: มุมมองทางการคลังต่อการจัดสรรเบี้ยยังชีพผู้สูงอายุ,” 101 Public Policy Think Tank, 18 สิงหาคม 2023, https://101pub.org/fiscal-view-old-age-allowance/ (เข้าถึงเมื่อ 28 กันยายน 2023). |

|---|---|

| ↑2 | อายุเกษียณในความหมายนี้ (statutory retirement age หรือ normal age of eligibility to pension) แตกต่างจากอายุที่ประชากรหยุดทำงานจริง (effective retirement age) แต่มักเปลี่ยนแปลงอย่างสอดคล้องกัน |

| ↑3 | พ.ร.บ. บำเหน็จบำนาญข้าราชการ พ.ศ. 2494 [1951]. |

| ↑4 | พ.ร.บ. คุ้มครองแรงงาน (ฉบับที่ 6) พ.ศ. 2560 [2017] รับรองให้การเกษียณอายุเป็นการเลิกจ้างที่ลูกจ้างมีสิทธิได้รับค่าชดเชย อย่างไรก็ดี แม้ก่อนหน้านั้นจะไม่มีบทบัญญัติรับรองชัดเจน แต่ศาลฎีกาก็เคยพิพากษาตามหลักการข้างต้น เช่น คำพิพากษาศาลฎีกาที่ 2137/2544, 4732/2557, และ 9978/2557; ดูเพิ่มเติม: กรมสวัสดิการและคุ้มครองแรงงาน, “พระราชบัญญัติคุ้มครองแรงงาน (ฉบับที่ 6) พ.ศ. 2560 การเกษียณอายุตามมาตรา 118/1,” กองนิติการ กรมสวัสดิการและคุ้มครองแรงงาน, ธันวาคม 2017, https://legal.labour.go.th/attachments/article/232/KM002.pdf (เข้าถึงเมื่อ 28 กันยายน 2023). |

| ↑5 | ผู้ลงทุนใน RMF อาจขายกองทุนก่อนอายุครบ 55 ปีได้ แต่มีมาตรการลงโทษ |

| ↑6 | ระบบกองทุนสำรองเลี้ยงชีพก่อตั้งขึ้นเมื่อปี 1987 ต่อมา พ.ร.บ. กองทุนสำรองเลี้ยงชีพ (ฉบับที่ 4) พ.ศ. 2558 [2015] กำหนดให้อายุเกษียณเป็นไปตามข้อบังคับของแต่ละกองทุน หรือ 55 ปีบริบูรณ์ |

| ↑7 | ข้อมูลจาก United Nations (2022). |

| ↑8 | 101 PUB คำนวณจากข้อมูล United Nations (2022). |

| ↑9 | 101 PUB คำนวณจากข้อมูล United Nations (2022). |

| ↑10 | วรดร เลิศรัตน์, “บำนาญเป็นสิทธิพื้นฐานของทุกคน.” |

| ↑11 | ข้อมูลจาก World Health Organization (2020). |

| ↑12 | ข้อมูลภาวะการทำงานของประชากร ไตรมาส 2/2023 จากสำนักงานสถิติแห่งชาติ (2023). |

| ↑13 | ดูตัวอย่างผลการศึกษา เช่น เนเธอร์แลนด์: Andries de Grip, Didier Fouarge, and Raymond Montizaan, “How Sensitive are Individual Retirement Expectations to Raising the Retirement Age?,” De Economist 161, April 2013, 225-251; ออสเตรีย: Stefan Staubli and Josef Zweimüller, “Does raising the early retirement age increase employment of older workers?,” Journal of Public Economics 108, December 2013, 17-32; เยอรมนี: Michela Coppola and Christina Benita Wilke, “At What Age Do You Expect to Retire? Retirement Expectations and Increases in the Statutory Retirement Age,” Fiscal Studies: The Journal of Applied Public Economics 35 (2), June 2014, 165-188; ประเทศยุโรป 12 ประเทศ: Moritz Hess, “Rising Preferred Retirement Age in Europe: Are Europe’s Future Pensioners Adapting to Pension System Reforms?,” Journal of Aging & Social Policy 29 (3), May-June 2017, 245-261. |

| ↑14 | Patrick Pilipiec, Wim Groot, and Milena Pavlova, “The Effect of an Increase of the Retirement Age on the Health, Well-Being, and Labor Force Participation of Older Workers: a Systematic Literature Review,” Journal of Population Ageing 14, 2021, 287. |

| ↑15 | Paul Bellaby, “Can they carry on working? Later retirement, health, and social inequality in an aging population,” International Journal of Health Services 36 (1), 2006, 1–23; cited in: ibid. |

| ↑16 | Tito Boeri, Pietro Garibaldi, and Espen R. Moen, A Clash of Generations? Increase in Retirement Age and Labor Demand for Youth [CEPR Discussion Paper No. DP11422] (2016), abstract. |

| ↑17 | James Banks, Richard Blundell, Antoine Bozio, and Carl Emmerson, Releasing jobs for the young? Early retirement and youth unemployment in the United Kingdom [IFS Working Paper W10/02] (London: Institute for Fiscal Studies, 2008), 3. |

| ↑18 | Ibid., 24; René Böheim, “The Effect of Early Retirement Schemes on Youth Employment,” IZA World of Labor, June 2014, https://wol.iza.org/uploads/articles/70/pdfs/effect-of-early-retirement-schemes-on-youth-employment.pdf (accessed September 28, 2023). |

| ↑19 | ดูเพิ่มเติม: ศุภณัฏฐ์ ศศิวุฒิวัฒน์, “นโยบาย Upskill เติมทักษะใหม่ อุดหนุนแค่ค่าเรียนได้ผลหรือไม่,” 101 Public Policy Think Tank, 12 มีนาคม 2023, https://101pub.org/incomprehensive-upskill-policies/ (เข้าถึงเมื่อ 28 กันยายน 2023). |

| ↑20 | ดูเพิ่มเติม: วรดร เลิศรัตน์, “ตกงานต้องไม่ตกอับ: ยกระดับ ‘เงินประกันการว่างงาน’ สร้างชีวิตมั่นคงในโลกผันผวน,” 101 Public Policy Think Tank, 10 เมษายน 2023, https://101pub.org/unemployment-insurance-reform/ (เข้าถึงเมื่อ 28 กันยายน 2023). |