ประเด็นสำคัญ

- เบี้ยผู้สูงอายุพึงเป็นหลักประกันรายได้ขั้นพื้นฐาน ซึ่งป้องกันมิให้ประชาชนต้องประสบปัญหายากจนยามชรา

- ในปัจจุบัน อัตราเบี้ยผู้สูงอายุต่ำเกินกว่าจะประกันรายได้ได้เพียงพอ โดยคิดเป็นเพียง 0-33.4% ของเส้นความยากจน ฉะนั้น แม้จ่ายเบี้ยถ้วนหน้า ก็ยังมีผู้สูงอายุยากจนถึง 1.4 ล้านคน

- เบี้ยผู้สูงอายุยังมีมูลค่าจริงลดลงอย่างต่อเนื่อง เพราะขาดกลไกปรับอัตราเบี้ยตามค่าครองชีพ อีกทั้งกฎเกณฑ์ที่เกี่ยวข้องยังถูกเปลี่ยนแปลงและยกเลิกได้ทุกเมื่อ กล่าวได้ว่าเบี้ยมิได้เป็นหลักประกันที่มั่นคงและหวังพึ่งพาได้ในระยะยาว

- ควรปรับเบี้ยผู้สูงอายุเป็นกลไกบำนาญขั้นต่ำ จ่ายเบี้ยให้ผู้สูงอายุทุกคนได้รับบำนาญรัฐทุกประเภทรวมกันเป็นมูลค่าไม่ต่ำกว่าเส้นความยากจน (ปัจจุบันคือ 2,997 บาท/เดือน) ซึ่งปรับเป็นประจำทุกปี วิธีการนี้จะสร้างหลักประกันรายได้ยามเกษียณได้อย่างทั่วถึงและเพียงพอยิ่งขึ้น แต่ใช้งบประมาณน้อยกว่าจ่ายเบี้ยในอัตราเท่ากับเส้นความยากจนให้ผู้สูงอายุทุกคน

เราทุกคนควรมีสิทธิกินอิ่ม-นอนหลับ ดำรงชีวิตอย่างผาสุกและสมศักดิ์ศรีความเป็นมนุษย์ ไม่เว้นกระทั่งใน ‘วันที่แก่ตัวลง’ และในวัยชราเช่นนั้น ก็ไม่ควรถูกคาดหวังให้ตรากตรำทำงานเพื่อยังชีพ หรือกลายเป็นภาระเลี้ยงดูของลูกหลาน ฉะนั้น หลักประกันรายได้ยามเกษียณอย่าง ‘บำนาญ’ จึงนับได้ว่าเป็นสิทธิขั้นพื้นฐาน – เป็นสวัสดิการที่ประชาชนควรเข้าถึงได้อย่างถ้วนทั่ว เพียงพอ และมั่นคง[1]ดูเพิ่มเติม: วรดร เลิศรัตน์, “บำนาญเป็นสิทธิพื้นฐานของทุกคน: เหตุผลเชิงคุณค่าของบำนาญ กับการปรับเกณฑ์จ่ายเบี้ยผู้สูงอายุ,” 101 Public Policy Think Tank, 31 … Continue reading

อย่างไรก็ดี ระบบบำนาญของไทยทุกวันนี้กลับยังไม่สามารถเป็นหลักประกันที่เหมาะสม กลไกบำนาญที่พื้นฐานที่สุดและเป็นที่พึ่งพิงของผู้สูงอายุในวงกว้างที่สุดอย่าง ‘เบี้ยยังชีพผู้สูงอายุ’ ถูกจ่ายอยู่ในอัตราที่น้อยเสียจนไม่พอประกันคุณภาพชีวิตขั้นต่ำสุด กระจายทรัพยากรไปยังผู้สูงอายุได้น้อยมาก อีกทั้งยังไม่มั่นคงในระยะยาวและด้อยประสิทธิภาพ

ท่ามกลางสถานการณ์การก้าวเข้าสู่สังคมสูงวัย เบี้ยผู้สูงอายุกำลังเป็นประเด็นนโยบายที่ทวีความสำคัญและเผชิญความท้าทายมากขึ้นอย่างรวดเร็ว สมควรที่เราทุกคนต้องหยิบยกขึ้นมาขบคิด-พูดคุย หาทางปฏิรูปขนานใหญ่โดยเร่งด่วน

101 PUB ชวนวิเคราะห์ปัญหาของเบี้ยผู้สูงอายุไทยในปัจจุบัน พร้อมทั้งสำรวจข้อเสนอเปลี่ยนเบี้ยเป็น ‘บำนาญขั้นต่ำ’ ให้คุ้มครองคุณภาพชีวิตยามเกษียณขั้นพื้นฐานของพวกเราได้อย่างเหมาะสมยิ่งขึ้น

เบี้ยผู้สูงอายุควรเป็นหลักประกันรายได้ ‘ขั้นพื้นฐาน’ สำหรับ ‘ทุกคน’

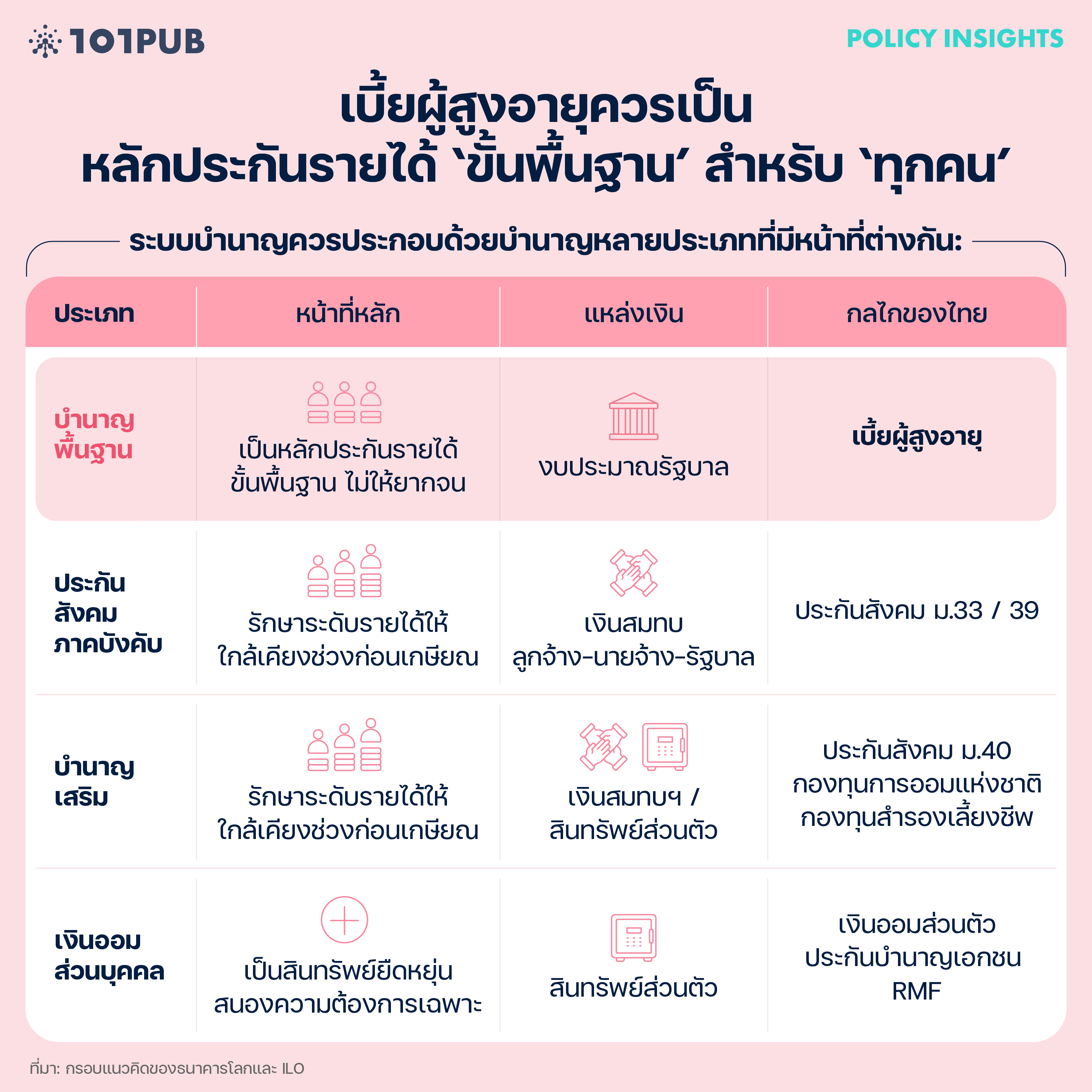

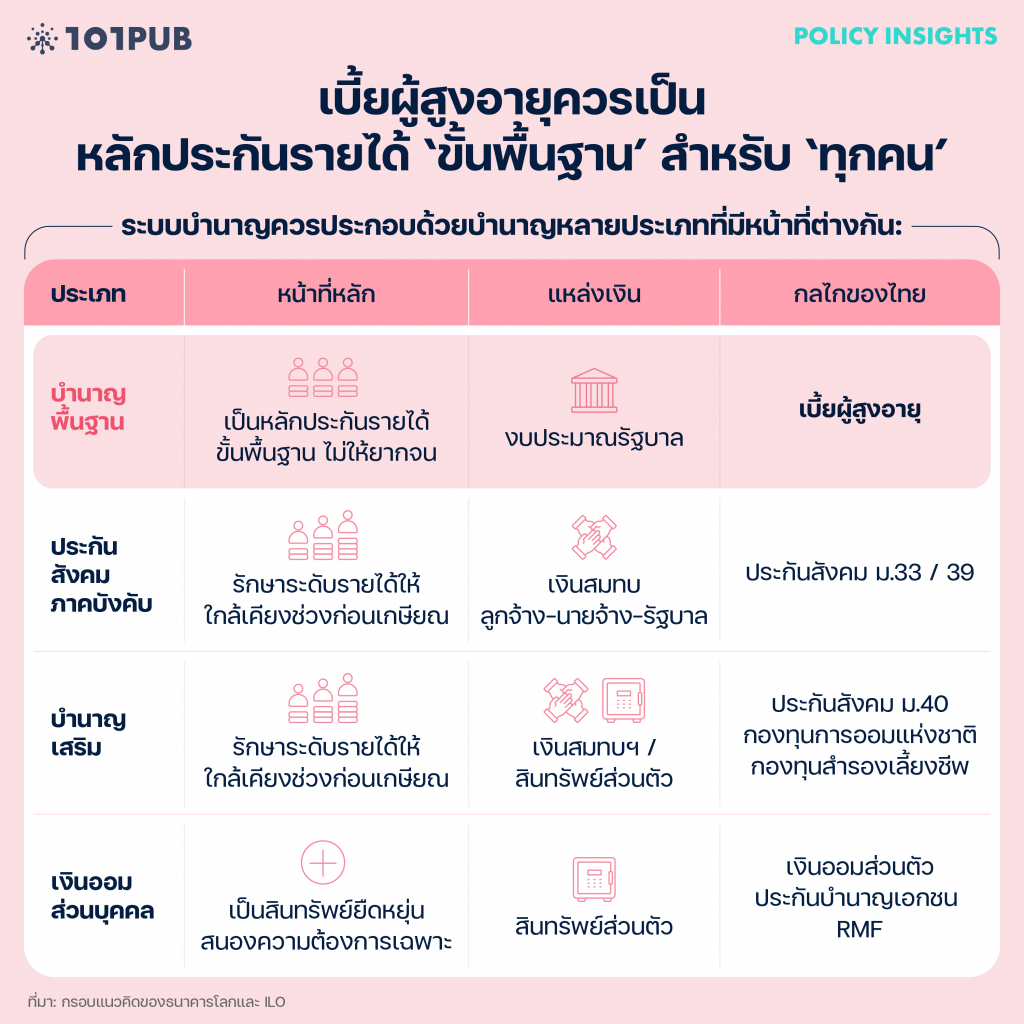

เบี้ยผู้สูงอายุถือเป็นหนึ่งในฟันเฟืองของ ‘ระบบบำนาญ’ ที่ประกอบด้วยฟันเฟืองหลายตัว-หลากหน้าที่ ทำงานสอดประสาน เพื่อให้ผู้สูงอายุทุกคนมีรายได้หลังเกษียณเพียงพอต่อการใช้ชีวิตอย่างผาสุก การพูดคุยเรื่องเบี้ยจึงควรตั้งต้นจากความเข้าใจร่วมกันว่า ‘เบี้ยเป็นฟันเฟืองตัวใด?’ และ ‘พึงทำหน้าที่แบบไหนในระบบ?’

กรอบแนวคิดของธนาคารโลกและองค์การแรงงานระหว่างประเทศ[2]“The World Bank Pension Conceptual Framework,” World Bank Pension Reform Primer (Washington, DC: World Bank, 2008); Fabio Durán-Valverde, “The ILO Multi-Pillar Pension Model: Building Equitable and Sustainable Pension Systems,” Social Protection for All Issue Brief (Geneva: International Labour Organization [ILO], 2018). แบ่งฟันเฟืองเหล่านี้ออกเป็น 4 ประเภท ได้แก่ (1) บำนาญพื้นฐาน ทำหน้าที่เป็นหลักประกันรายได้ขั้นพื้นฐาน ป้องกันไม่ให้ใครต้องยากจนยามชรา และกระจายทรัพยากรในสังคม บำนาญลักษณะนี้อาจจ่ายให้ทุกคน หรือให้เฉพาะผู้มีรายได้ ทรัพย์สิน หรือบำนาญอื่นน้อยก็ได้ มูลค่าที่จ่ายแต่ละคนอาจเท่ากัน หรือต่างกันตามความจำเป็น อายุ หรือระยะเวลาที่เคยทำงานมา แหล่งเงินมักมาจากงบประมาณรัฐ โดยรัฐบาลเป็นผู้บริหารจัดการเอง

ประเภทถัดมาคือ (2) บำนาญประกันสังคมภาคบังคับ และ (3) บำนาญเสริม มีบทบาทหลักในการรักษาระดับรายได้และการบริโภคของผู้สูงอายุให้ใกล้เคียงกับช่วงก่อนเกษียณ ถ้าเคยมีเงินเดือน 25,000 บาท ก็พยายามให้ได้บำนาญใกล้เคียง 25,000 บาท มิใช่แค่พ้นเกณฑ์ความยากจนดังเช่นบำนาญพื้นฐาน แหล่งเงินของบำนาญกลุ่มนี้มักมาจากเบี้ยสมทบของลูกจ้าง นายจ้าง และ/หรือรัฐบาล โดยรัฐบาลหรือสถาบันที่มิใช่ตลาด (เช่น สหภาพแรงงาน) มีบทบาทในการบริหารจัดการหรือกำกับดูแลค่อนข้างมาก

(4) เงินออมส่วนตัว นับเป็นบำนาญประเภทสุดท้าย ทำหน้าที่เติมเต็มรายได้จากบำนาญ 3 จำพวกแรก และเป็นสินทรัพย์ที่ผู้สูงอายุใช้จ่ายได้อย่างยืดหยุ่น เช่น เป็นเงินก้อนสำหรับค่าใช้จ่ายใหญ่ๆ ที่เกินบำนาญรายเดือน อย่างซื้อที่ดิน ช่วยงานบวช-งานแต่งลูกหลาน หรือไปเที่ยวต่างประเทศ บำนาญกลุ่มนี้มาจากสินทรัพย์ส่วนตัว และถูกบริหารจัดการภายใต้กลไกตลาด รัฐบาลเข้ามากำกับดูแลจำกัด เท่ากับว่า บำนาญจะมากน้อยก็ขึ้นอยู่กับความสามารถในการออมการลงทุนของแต่ละคน และความเสี่ยงของตลาด

ภายใต้กรอบแนวคิดข้างต้น เบี้ยผู้สูงอายุไทยจัดเป็น ‘บำนาญพื้นฐาน’ ด้วยวัตถุประสงค์ตามกฎหมายที่มุ่งจ่ายเป็นเงินสนับสนุนการ ‘ยังชีพ’[3]พระราชบัญญัติผู้สูงอายุ พ.ศ. 2546 [2003] และที่แก้ไขเพิ่มเติม, 22 ธันวาคม 2003. ทั้งยังวางเงื่อนไขให้บุคคลอายุ 60 ปีขึ้นไปแทบทุกคนมีสิทธิได้รับ ยกเว้นเพียงผู้รับบำนาญข้าราชการและบำนาญพนักงานรัฐอื่นๆ[4]อยู่ระหว่างเปลี่ยนเกณฑ์การจ่ายเป็นระบบมุ่งเป้าเฉพาะผู้มีรายได้ไม่เพียงพอ; ดูเพิ่มเติม: ระเบียบกระทรวงมหาดไทย … Continue reading อัตราเบี้ยก็ไม่ยึดโยงกับรายได้ในอดีตหรือปัจจุบัน แต่ปรับเพิ่มขึ้นตามอายุ โดยอายุ 60-69 ปี ได้รับ 600 บาท/เดือน, 70-79 ปี ได้รับ 700 บาท/เดือน, 80-89 ปี ได้รับ 800 บาท/เดือน, และ 90 ปีขึ้นไป ได้รับ 1,000 บาท/เดือน แหล่งเงินทั้งหมดก็มาจากงบประมาณแผ่นดิน มิได้อาศัยเบี้ยสมทบเฉพาะเลย[5]มติคณะรัฐมนตรี เรื่อง การกำหนดอัตราเบี้ยยังชีพผู้สูงอายุ, 18 ตุลาคม 2011.

ในฐานะบำนาญพื้นฐาน การพูดคุยถึงเบี้ยผู้สูงอายุจึงพึงตั้งอยู่บนความคาดหวังว่า เบี้ยควรมีบทบาทเสมือน ‘ตาข่าย’ รองรับมิให้ผู้สูงอายุและว่าที่ผู้สูงอายุคนใดร่วงหล่นสู่หุบเหวแห่งความยากจน ปัจจุบัน เบี้ยทำหน้าที่ดังกล่าวได้ค่อนข้างน่าพอใจในมิติ ‘ความครอบคลุม’ ผู้สูงอายุถึง 92.0% มีสิทธิรับเบี้ย โดยในกลุ่มนี้ ราว 91.9% รับเบี้ยอยู่จริง[6]101 PUB คำนวณจากผลสำรวจประชากรสูงอายุในประเทศไทย สำนักงานสถิติแห่งชาติ (2021). อย่างไรก็ดี เบี้ยยังมีปัญหาหลายมิติที่ควรเร่งแก้ไข เพื่อให้สามารถคุ้มครองคุณภาพชีวิตขั้นพื้นฐานของผู้สูงอายุได้เหมาะสมยิ่งขึ้น

เบี้ยผู้สูงอายุต่ำ ไม่พอประกันคุณภาพชีวิตขั้นพื้นฐาน

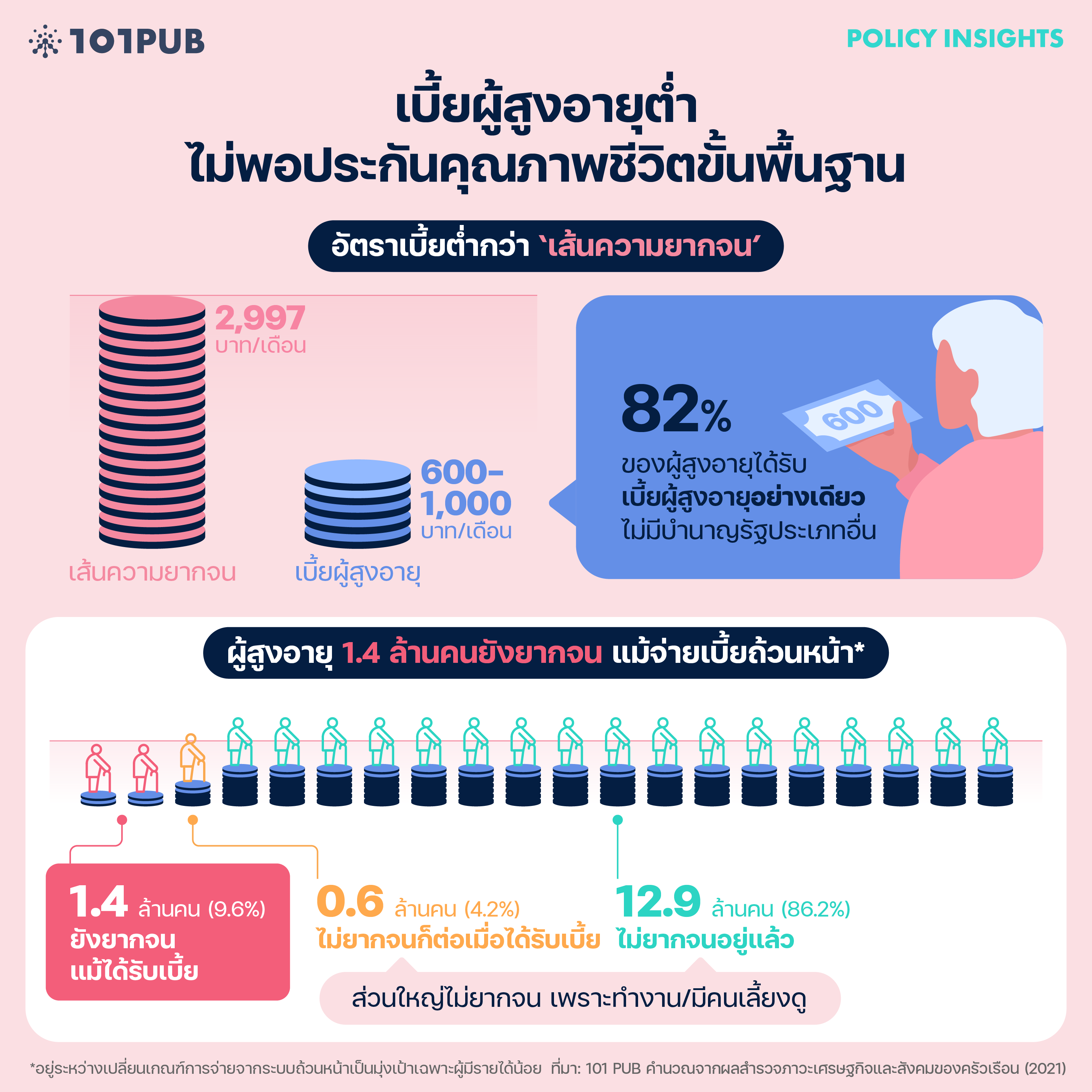

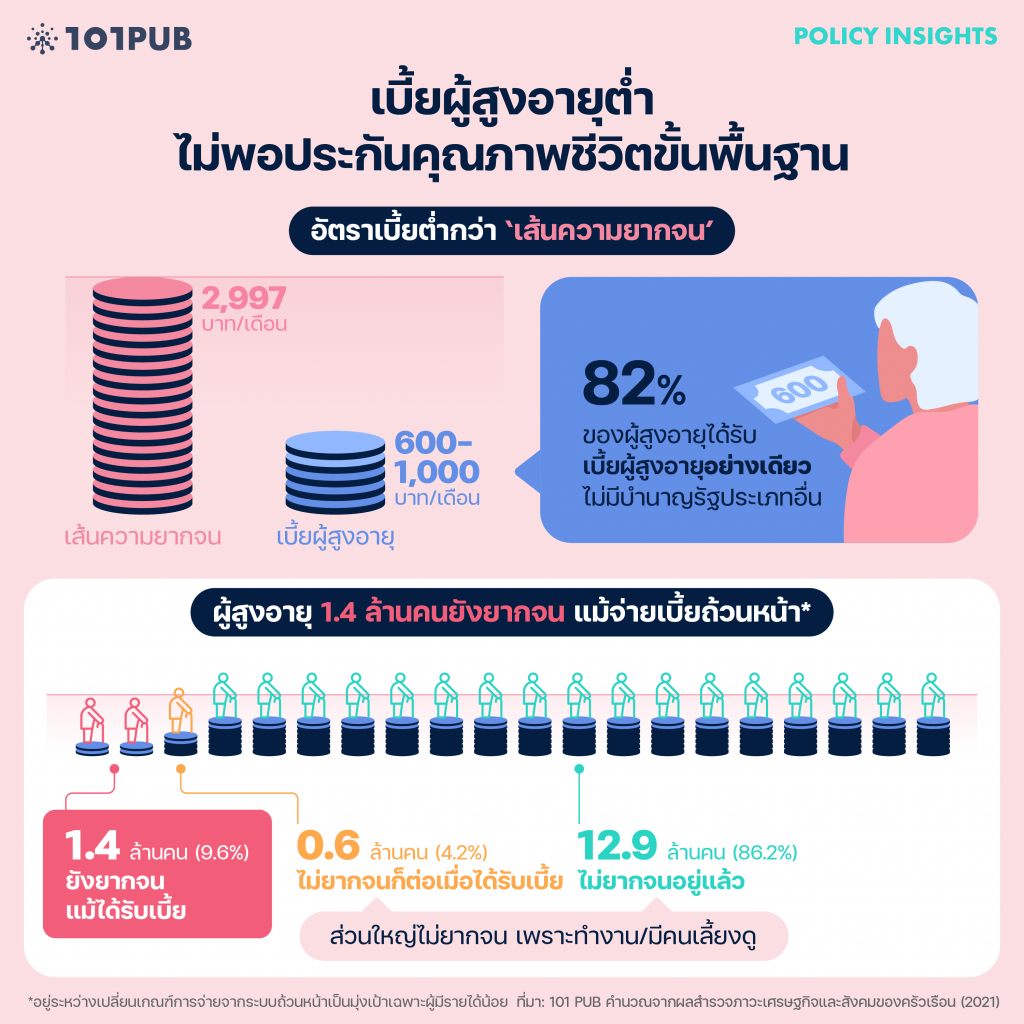

ปัญหาแรก เบี้ยผู้สูงอายุ ‘ต่ำ’ เกินกว่าจะประกันรายได้ขั้นพื้นฐานได้เพียงพอ-ถ้วนทั่ว อัตราเบี้ย 600-1,000 บาท/เดือนนี้ น้อยเสียยิ่งกว่าเส้นความยากจนที่ 2,997 บาท/เดือน โดยคิดเป็นเพียง 20.0-33.4%[7]101 PUB คำนวณจากข้อมูลสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (2023). หากเปรียบเทียบกับระดับค่าจ้างแรงงานเฉลี่ยที่ 15,452.6 บาท/เดือน จะคิดเป็น 3.9-6.5% เท่านั้น[8]101 PUB คำนวณจากผลภาวะการทำงานของประชากร สำนักงานสถิติแห่งชาติ (2023). ต่ำกว่าบำนาญแบบเดียวกันในกลุ่มประเทศ OECD ซึ่งจ่ายที่อัตราเฉลี่ย 21% ของค่าจ้าง อย่างมีนัยสำคัญ[9]บำนาญแบบเดียวกับเบี้ยผู้สูงอายุ หมายถึง บำนาญพื้นฐานแบบถ้วนหน้า ประเทศกลุ่ม OECD 9 ประเทศจ่ายบำนาญลักษณะนี้ ได้แก่ กรีซ แคนาดา เดนมาร์ก … Continue reading

ผู้สูงอายุเกือบทั้งหมดยังไม่สามารถพึ่งพาบำนาญรัฐประเภทอื่น (เช่น บำนาญประกันสังคม) ให้ช่วย ‘อุดรูรั่ว’ ของตาข่ายเบี้ยผู้สูงอายุที่ไม่เพียงพอ เนื่องจาก 82.0% ได้รับเบี้ยดังกล่าวเป็นบำนาญรัฐประเภทเดียว อีก 6.5% ไม่ได้รับบำนาญรัฐใดเลย[10]101 PUB คำนวณจากผลสำรวจประชากรสูงอายุในประเทศไทย สำนักงานสถิติแห่งชาติ (2021).

ฉะนั้น ผู้สูงอายุ 9.6% หรือกว่า 1.4 ล้านคนจึงยังคงถูกทอดทิ้งให้ยากจนยามชรา แม้มีการจ่ายเบี้ยถ้วนหน้า พูดอีกอย่างก็คือ ต่อให้พวกเขาได้เบี้ย 600-1,000 บาท/เดือนก้อนนี้แล้ว ก็ยังมีรายได้ไม่ถึง 2,997 บาท/เดือนอยู่ดี ที่จริง เบี้ยสามารถเติมรายได้ให้ผู้สูงอายุเลื่อนฐานะจากระดับ ‘ยากจน’ เป็น ‘ไม่ยากจน’ ได้เพียง 4.2% หรือ 0.6 ล้านคน[11]101 PUB คำนวณจากผลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน สำนักงานสถิติแห่งชาติ (2021). กลุ่มที่เหลือแม้จะเรียกได้ว่าเป็นกลุ่มที่ไม่ยากจนอยู่แล้ว แต่ส่วนใหญ่ก็เพราะต้องตรากตรำทำงานในวัยเกษียณ หรือมีครอบครัวคอยเลี้ยงดู – มิใช่เพราะได้บำนาญเพียงพอ[12]101 PUB คำนวณจากผลสำรวจประชากรสูงอายุในประเทศไทย สำนักงานสถิติแห่งชาติ (2021).

ข้อมูลข้างต้นสะท้อนว่า เบี้ยอัตราต่ำติดดินนี้ไม่สามารถทำหน้าที่ป้องกันความยากจนยามชรา และคุ้มครองความเป็นอยู่ขั้นพื้นฐานได้อย่างทั่วถึง อีกทั้งยังกระจายทรัพยากรไปยังผู้สูงอายุยากจนได้จำกัดมาก

เบี้ยผู้สูงอายุไม่มั่นคง หวังพึ่งได้ยากในระยะยาว

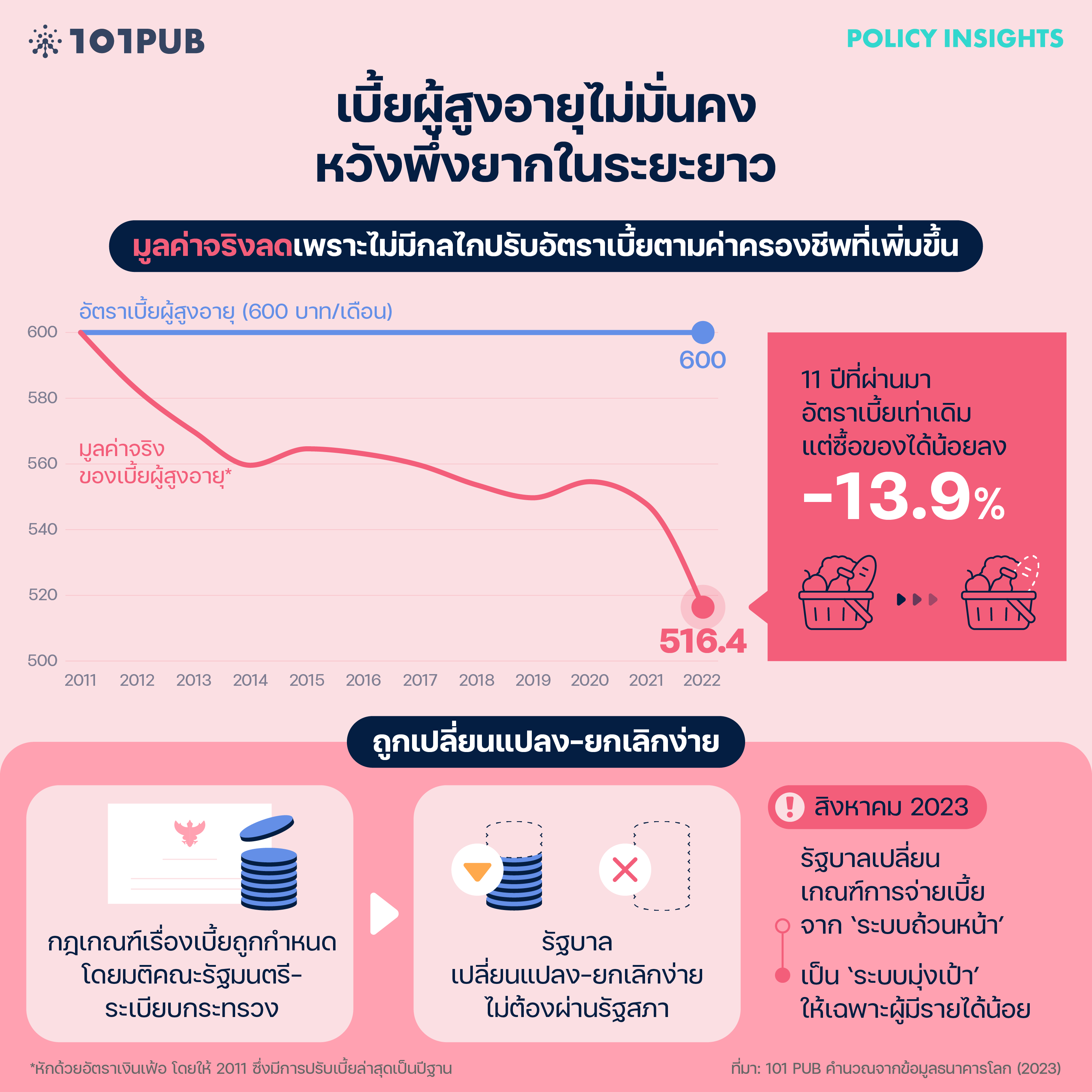

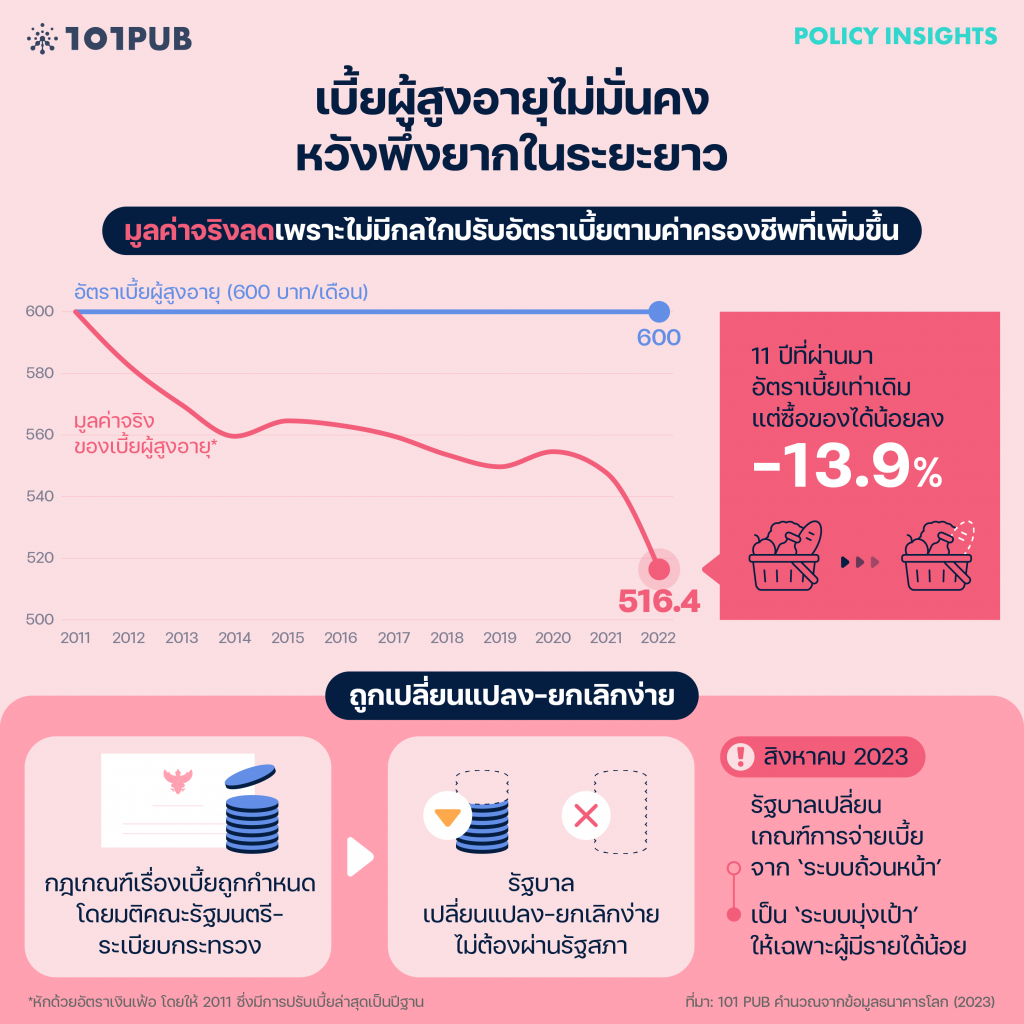

ปัญหาถัดมาคือ ‘ความไม่มั่นคง’ ของเบี้ยผู้สูงอายุทั้งในแง่มูลค่าและกฎเกณฑ์ คำว่ามั่นคงในที่นี้หมายถึง เบี้ยจะต้อง ‘ยังคงอยู่’ และ ‘มีมูลค่าเหมาะสม’ ในอนาคตอันไกล คุณสมบัตินี้สำคัญมาก เพราะเบี้ยเป็นสวัสดิการที่ประชาชนต้องพึ่งพาและวางแผนล่วงหน้าหลายสิบปี หากเปลี่ยนไปมา ยกเลิก หรือเสื่อมมูลค่าง่าย ก็ยากที่จะหวังพึ่งได้ในวันที่เราเกษียณ ยาวไปจนวันสุดท้ายของชีวิต

ความไม่มั่นคงในแง่มูลค่าเกิดจากระบบเบี้ยผู้สูงอายุขาด ‘กลไกปรับอัตราเบี้ยอัตโนมัติตามค่าครองชีพที่เพิ่มขึ้น’ (indexation) เมื่อค่าครองชีพปรับแต่อัตราเบี้ยไม่เปลี่ยน ‘มูลค่าจริง’ ของเบี้ยจึงมีแนวโน้มลดลง ผู้สูงอายุรับเงินเท่าเดิมแต่ซื้อของได้น้อยลง ตั้งแต่รัฐบาลขยับอัตราเบี้ยครั้งล่าสุดเมื่อปี 2011 มูลค่าจริงของเบี้ยก็ร่วงลงมาแล้ว 13.9% เท่ากับว่าเบี้ย 600 บาทวันนี้ซื้อของได้แค่ 516.4 บาทตามระดับราคาปี 2011[13]101 PUB คำนวณจากข้อมูลธนาคารโลก (2023).

ในแง่กฎเกณฑ์ ระบบเบี้ยและกฎเกณฑ์ที่เกี่ยวข้องอาจถูกเปลี่ยนแปลงและยกเลิกได้ทุกเมื่อ ไม่ว่าจะเป็นเรื่องคุณสมบัติผู้มีสิทธิรับเบี้ยหรืออัตราเบี้ย เนื่องจากถูกกำหนดโดยมติคณะรัฐมนตรีและระเบียบกระทรวง คณะรัฐมนตรีจึงสามารถตัดสินใจได้เองโดยไม่ต้องผ่านการพิจารณาของสภาผู้แทนราษฎรหรือการรับฟังความเห็นของประชาชนอย่างเปิดเผยเลย

การเปลี่ยนระบบจ่ายเบี้ยฟ้าผ่าเมื่อครึ่งปีก่อน (สิงหาคม 2023) นับเป็นตัวอย่างที่ดี รัฐบาลออกระเบียบเปลี่ยนระบบจ่ายเบี้ยจากแบบ ‘ถ้วนหน้า’ เป็น ‘มุ่งเป้าเฉพาะผู้มีรายได้ไม่เพียงพอ’ ซึ่งคาดการณ์ว่าจะตัดสิทธิผู้สูงอายุ 37.7% หรือ 5.6 ล้านคน (ไม่รวมคนตกหล่นการคัดกรอง) อย่างกะทันหันและเงียบเชียบ[14]ฉัตร คำแสง, “ถ้วนหน้า vs คัดกรอง: มุมมองทางการคลังต่อการจัดสรรเบี้ยยังชีพผู้สูงอายุ,” 101 Public Policy Think Tank, 18 สิงหาคม 2023, https://101pub.org/fiscal-view-old-age-allowance/ (เข้าถึงเมื่อ 23 … Continue reading กว่าเราจะทราบเรื่องกันก็หลายวันให้หลัง – ผ่านพรรคไทยสร้างไทย มิใช่รัฐบาล – หากพลิกหน้ามือเป็นหลังเท้าได้เร็วและลับเช่นนี้ เราจะไว้ใจให้เบี้ยเป็นหลักประกันชีวิตเราในระยะยาวได้อย่างไร?

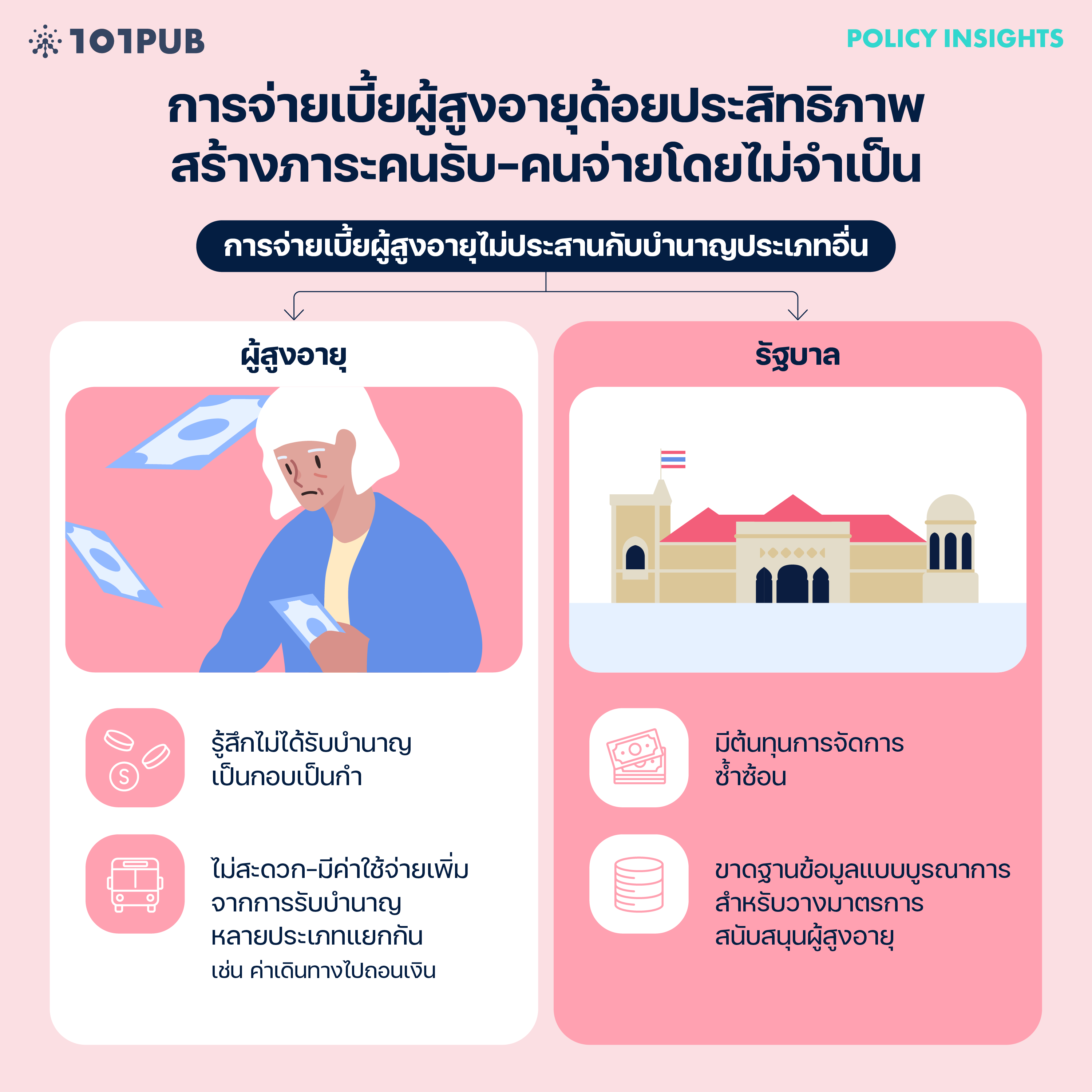

การจ่ายเบี้ยผู้สูงอายุด้อยประสิทธิภาพ สร้างภาระคนรับ-คนจ่ายโดยไม่จำเป็น

สุดท้าย การจ่ายเบี้ยผู้สูงอายุไม่ประสานกับบำนาญประเภทอื่น – ต่างหน่วยงานต่างจ่าย – ส่งผลให้ประสิทธิภาพต่ำ สร้างต้นทุนแก่ผู้สูงอายุที่รับเงินและรัฐบาลโดยไม่จำเป็น ทั้งยังไม่สามารถใช้ประโยชน์จากเบี้ยและบำนาญทั้งระบบได้อย่างเต็มที่

การแยกจ่ายบำนาญแต่ละก้อนแยกกัน ทำให้ผู้รับ ‘รู้สึก’ ไม่ได้รับเงินเป็นกอบเป็นกำ หรือได้รับน้อยกว่าการจ่ายเงินมูลค่าเท่ากันรวมเป็นก้อนเดียว ยิ่งไปกว่านั้น ยังไม่สะดวกและก่อให้เกิดค่าใช้จ่ายเพิ่มเติม ลองนึกถึงผู้สูงอายุในชนบทต่างจังหวัดที่ได้บำนาญที ก็ต้องเดินทางเข้าเมืองมาถอนเงินที การโอนบำนาญทุกประเภทรวมกันเข้าบัญชีเดียว-ครั้งเดียวต่อเดือน จะช่วยลดเวลา-ค่าเดินทางนี้ลงได้

ภาครัฐเองก็ต้องแบกรับต้นทุนการบริหารจัดการซ้ำซ้อน เพราะหน่วยจ่ายบำนาญทุกแห่งก็ต้องทำงาน จัดการเอกสาร และให้บริการประชาชนหลายอย่างคล้ายๆ กัน ที่สำคัญ การขาดการประสานระหว่างบำนาญประเภทต่างๆ ยังเป็นหนึ่งในปัจจัยที่ไม่กระตุ้นให้หน่วยงานเปิดเผยและเชื่อมโยงฐานข้อมูลบำนาญระหว่างกัน รัฐบาลจึงขาดฐานข้อมูลแบบบูรณาการที่จะสามารถใช้ออกแบบนโยบายและมาตรการสนับสนุนผู้สูงอายุได้ตรงจุด

ปรับเบี้ยผู้สูงอายุเป็น ‘บำนาญขั้นต่ำ’ สร้างหลักประกันยามเกษียณที่ทั่วถึง-เพียงพอ

ปัญหา ‘ความไม่เพียงพอ’ ‘ความไม่มั่นคง’ และ ‘ความด้อยประสิทธิภาพ’ ถือเป็นสามโจทย์สำคัญในการยกระดับเบี้ยให้สามารถเป็นหลักประกันคุณภาพชีวิตของผู้สูงอายุตามสิทธิอันพึงมีและสมศักดิ์ศรีในฐานะมนุษย์ได้อย่างเหมาะสม

101 PUB เสนอให้ปรับเบี้ยผู้สูงอายุเป็น ‘ระบบบำนาญขั้นต่ำ’ วางหลักการให้บุคคลอายุ 60 ปีขึ้นไปทุกคน (หรืออายุเกษียณใหม่ – 101 PUB เสนอสำหรับเบี้ยไว้ที่ 60 หรือ 62 ปี)[15]ดูเพิ่มเติม: วรดร เลิศรัตน์, “ถึงเวลาเพิ่มอายุเกษียณ แก้จนยามแก่ สร้างระบบบำนาญยั่งยืน?,” 101 Public Policy Think Tank, 29 กันยายน 2023, https://101pub.org/raising-retirement-age/ (เข้าถึงเมื่อ … Continue reading มีสิทธิรับ ‘บำนาญรัฐทุกประเภทรวมกันไม่น้อยกว่าเส้นความยากจน’ โดยบำนาญขั้นต่ำจะทำหน้าที่เติมเต็มบำนาญรัฐประเภทอื่น ให้ผู้สูงอายุได้รับบำนาญรวมตามหลักการดังกล่าวเสมอ

ในกรณีที่ไม่มีสิทธิรับบำนาญอื่น เช่น บำนาญข้าราชการและประกันสังคม ผู้สูงอายุจะได้รับบำนาญขั้นต่ำเท่ากับเส้นความยากจน ซึ่งในปัจจุบันคือ 2,997 บาท/เดือน คิดเป็น 19.4% ของระดับค่าจ้างแรงงานเฉลี่ย

ในกรณีที่มีสิทธิรับบำนาญอื่น ก็จะได้รับบำนาญขั้นต่ำลดลงจากเส้นความยากจนตามสัดส่วน สัดส่วนนี้มักไม่ใช่ 1:1 เพื่อมิให้ทำลายแรงจูงใจในการจ่ายเบี้ยสมทบบำนาญอื่น งานศึกษาขององค์การแรงงานระหว่างประเทศเคยให้ตัวอย่างสัดส่วนไว้ที่ 3:1 หมายความว่า ถ้ามีบำนาญอื่นเพิ่มขึ้น 3 บาท ก็จะลดบำนาญขั้นต่ำลง 1 บาท[16]ILO, Review of the Pension System in Thailand: Thailand Social Protection Diagnostic Review (Geneva: ILO, 2022), 67-68.

ฉะนั้น หากคุณยาย ก. มีบำนาญประกันสังคม 3,000 บาท/เดือน ก็จะลดบำนาญขั้นต่ำไป 1,000 แล้วได้รับ 1,997 บาท/เดือน (2,997-1,000 = 1,997) ท้ายที่สุดจะได้บำนาญรวม 4,997 บาท/เดือน (3,000+1,997 = 4,997) อีกตัวอย่างหนึ่ง ถ้าคุณปู่ ข. มีบำนาญข้าราชการ 36,000 บาท/เดือน ก็จะลดบำนาญขั้นต่ำไปทั้งหมด ไม่ได้รับเงินก้อนนี้เพิ่มเติม

วิธีคำนวณแบบนี้เรียกว่า ‘การคัดกรองด้วยบำนาญ’ (pension test) เมื่อใช้กับระบบบำนาญขั้นต่ำ ข้อดีคือผู้สูงอายุทุกคนจะได้รับบำนาญรวมเกินเกณฑ์ที่กำหนดเสมอ โดยประหยัดงบประมาณกว่าการจ่ายให้ทุกคนเท่ากัน ซึ่งย่อมทำให้ระบบบำนาญยั่งยืนในระยะยาวมากกว่า ขณะเดียวกันก็ไม่มีปัญหาตกหล่นเหมือนวิธีคัดกรองด้วยรายได้และทรัพย์สิน (resource test) เพราะรัฐบาลย่อมมีข้อมูลบำนาญซึ่งตนจ่ายออกไปเองครบถ้วน ต่างจากข้อมูลรายได้และทรัพย์สินที่รัฐบาลมีจำกัด

ข้อเสนอคู่ขนาน สร้างบำนาญขั้นต่ำให้มั่นคง-มีประสิทธิภาพ

ภายใต้หลักการข้างต้น 101 PUB เสนอให้ปรับอัตราบำนาญขั้นต่ำ ‘อัตโนมัติทุกปี’ ตามเส้นความยากจน ซึ่งประกาศโดยสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) เพื่อให้บำนาญขั้นต่ำเพิ่มทันค่าครองชีพ

ด้วยวิธีคำนวณที่อิงข้อมูลบำนาญอื่นอยู่แล้ว ระบบบำนาญขั้นต่ำยังควรถูกพัฒนาเป็นแกนกลางที่ประสานร้อยรัดระบบบำนาญรัฐทั้งหมดไว้ด้วยกัน โดยเชื่อมโยงและบูรณาการฐานข้อมูลที่เกี่ยวข้อง เพื่อใช้ขับเคลื่อนทั้งนโยบายนี้และนโยบายผู้สูงอายุอื่น พร้อมกันนั้น บำนาญทุกประเภทก็ควรจัดการจ่ายรวมกันเป็นก้อนเดียว และมีศูนย์บริการร่วม (one stop service) ให้ประชาชนติดต่อสอบถามและรับบริการเกี่ยวกับบำนาญทั้งระบบได้อย่างสะดวก

ท้ายที่สุด หลักการสำคัญเกี่ยวกับบำนาญขั้นต่ำควรตราขึ้นเป็นพระราชบัญญัติ เพื่อให้การแก้ไขต้องผ่านการพิจารณากลั่นกรองของสภาผู้แทนราษฎรอย่างเปิดเผย ซึ่งย่อมเปิดโอกาสให้ต้องผ่านการถกเถียง-มีส่วนร่วมของสังคมวงกว้างมากกว่า อันจะเป็นการยืนยันว่า การเปลี่ยนแปลง-ยกเลิกบำนาญต้องอยู่ในความรับรู้และได้รับความเห็นชอบจากประชาชน

บำนาญขั้นต่ำสร้าง ‘สมดุล’: หลักประกันที่ดี VS ยั่งยืนทางการคลัง

ที่ผ่านมา หลายฝ่ายพยายามพัฒนาและผลักดันข้อเสนอปฏิรูปเบี้ยผู้สูงอายุ ตัวอย่างข้อเสนอสำคัญ ได้แก่ ‘แผนปฏิรูปของรัฐบาล’ ซึ่งเปลี่ยนการจ่ายเบี้ยไปสู่ระบบมุ่งเป้าเฉพาะผู้มีรายได้ไม่เพียงพอ และได้กล่าวถึงมาแล้ว อีกข้อเสนอหนึ่งคือ ร่างพระราชบัญญัติผู้สูงอายุและบำนาญพื้นฐานแห่งชาติ (ในบทความนี้จะเรียกว่า ‘ข้อเสนอภาคประชาชน’) ซึ่งเสนอโดยผู้มีสิทธิเลือกตั้ง 43,826 รายชื่อในเดือนธันวาคม 2023 และกำลังอยู่ระหว่างกระบวนการรอเข้าพิจารณาในสภาผู้แทนราษฎร

ข้อเสนอชุดหลังมุ่งเปลี่ยนเบี้ยผู้สูงอายุเป็น ‘ระบบบำนาญพื้นฐานแห่งชาติ’ จ่ายบำนาญให้บุคคลอายุ 60 ปีขึ้นไปทุกคนเท่ากัน (universal) ในอัตราไม่ต่ำกว่าเส้นความยากจนที่ปรับตามสภาพัฒน์ทุกปี ข้อเสนอยังรวมถึงการพัฒนาฐานข้อมูลบำนาญกลาง และการจัดตั้งกองทุนบำนาญพื้นฐานแห่งชาติเป็นแหล่งเงินทุนด้วย

หากเปรียบเทียบเบี้ยผู้สูงอายุในปัจจุบันกับข้อเสนอเหล่านี้ จะเห็นได้ว่าข้อเสนอภาคประชาชนและ 101 PUB มีแนวโน้มจะสร้างหลักประกันรายได้ยามเกษียณที่เข้มแข็งยิ่งขึ้น ทั้งสองจะคุ้มครองให้ทุกคนมีสิทธิรับบำนาญเกินเส้นความยากจนเสมอ แม้ใช้วิธีการต่างกัน โดยข้อเสนอภาคประชาชนจ่ายแบบ ‘เท่ากันถ้วนหน้าอย่างไม่มีเงื่อนไข’ ส่วนข้อเสนอ 101 PUB รับรองสิทธิถ้วนหน้า แต่ใช้ ‘การคัดกรองด้วยบำนาญ’ มาปรับอัตราบำนาญขั้นต่ำที่จ่ายจริงสำหรับผู้สูงอายุแต่ละคน

ตรงกันข้าม แผนของรัฐบาลที่ไม่เพิ่มอัตราเบี้ย แต่นำการคัดกรองด้วยรายได้และทรัพย์สินมาใช้ จะส่งผลให้ผู้สูงอายุเสี่ยงถูกทอดทิ้งให้ยากจนมากขึ้น เนื่องจากลดความครอบคลุมของผู้มีสิทธิรับเบี้ย และมีโอกาสที่ผู้สูงอายุยากจนจะตกหล่นการคัดกรองสูงถึง 35.8%[17]ฉัตร คำแสง, “ถ้วนหน้า vs คัดกรอง: มุมมองทางการคลังต่อการจัดสรรเบี้ยยังชีพผู้สูงอายุ,” 101 Public Policy Think Tank, 18 สิงหาคม 2023, https://101pub.org/fiscal-view-old-age-allowance/ (เข้าถึงเมื่อ 23 … Continue reading

แต่ในอีกด้านหนึ่ง แผนปฏิรูปของรัฐบาลจะประหยัดงบประมาณสำหรับจ่ายเบี้ยลง ตามข้อมูลและผลคาดการณ์จำนวนประชากรขององค์การสหประชาชาติ เบี้ยรูปแบบปัจจุบันต้องใช้งบประมาณสูงสุดราว 0.9 แสนล้านบาทในปี 2022 และ 2.1 แสนล้านบาทภายในปี 2050 หากปรับการจ่ายตามแผนข้างต้น จะใช้งบประมาณเพียง 0.6 และ 1.3 แสนล้านบาทในปี 2022 และ 2050 ตามลำดับ ลดลงถึง 37.7%[18]101 PUB คำนวณจากข้อมูลองค์การสหประชาชาติ (2022); สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (2023); กระทรวงพาณิชย์ (2023).

ในทางกลับกัน ข้อเสนอภาคประชาชนกับ 101 PUB จำเป็นต้องใช้งบประมาณมากกว่าเดิม โดยงบประมาณกรณีแรกจะสูงกว่าและเพิ่มขึ้นเร็วกว่าในระยะยาว คือใช้ราว 4.3 แสนล้านบาทในปี 2022 (สูงกว่าเบี้ยรูปแบบปัจจุบัน 391.3%) และ 13.5 แสนล้านบาทในปี 2050 (+554.0%)[19]101 PUB คำนวณจากข้อมูลองค์การสหประชาชาติ (2022); สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (2023); กระทรวงพาณิชย์ (2023).

กรณีหลังย่อมใช้งบประมาณต่ำกว่า จากวิธีคำนวณที่ลดอัตราจ่ายจริงเมื่อมีบำนาญประเภทอื่น อย่างน้อยที่สุด ข้าราชการเกษียณโดยทั่วไปได้รับบำนาญข้าราชการทุกประเภทรวมกันไม่ต่ำกว่า 10,000 บาท/เดือนอยู่แล้ว[20]รวมเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ (ชคบ.); ดูเพิ่มเติม: พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ พ.ศ. 2562 [2019], 28 พฤษภาคม 2019. ฉะนั้นหากใช้สูตรคำนวณที่ยกมาเป็นตัวอย่าง พวกเขาก็จะไม่ได้รับบำนาญขั้นต่ำเลย

งบประมาณบำนาญขั้นต่ำยังน่าจะเติบโตช้ากว่าในระยะยาว เพราะสัดส่วนผู้ประกันตนและมีสิทธิรับบำนาญประกันสังคมมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง โดยสัดส่วนในกลุ่มแรงงานอายุ 51-60 ปี (อายุครบ 60 ปีในปี 2024-2033) อยู่ที่ 25.1% แต่ในกลุ่มแรงงานอายุ 31-40 ปี (อายุครบ 60 ปีในปี 2044-2053) สูงถึง 53.3% มากขึ้นกว่าหนึ่งเท่าตัว[21]101 PUB คำนวณจากข้อมูลองค์การสหประชาชาติ (2022); สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (2023); กระทรวงพาณิชย์ (2023).

ในบรรดาสามทางเลือก ข้อเสนอบำนาญขั้นต่ำของ 101 PUB จึงอาจกล่าวได้ว่าเป็นเสมือน ‘ทางเลือกสายกลาง’ ซึ่งมุ่งสร้าง ‘สมดุล’ ระหว่างหลักการสำคัญสองเรื่อง ได้แก่ ‘การสร้างหลักประกันคุณภาพชีวิตยามชราที่ทั่วถึงและเพียงพอ’ กับ ‘การรักษาความยั่งยืนทางการคลัง’ ความยั่งยืนนี้นับเป็นความมั่นคงของบำนาญในอีกมิติหนึ่ง เพราะหากบำนาญใช้งบประมาณเกินจะรับไหว ในไม่ช้าก็ต้องถูกเปลี่ยนแปลง/ยกเลิก ไม่เหลือไว้เป็นหลักประกันสำหรับคนรุ่นถัดๆ ไป

สร้างหลักประกันยามเกษียณ จะแก้เบี้ยผู้สูงอายุอย่างเดียวไม่ได้ ต้องปรับใหญ่ทั้งระบบ

ล่าสุดเมื่อสัปดาห์ที่ผ่านมา (21 กุมภาพันธ์ 2024) คณะอนุกรรมการขับเคลื่อนสวัสดิการโดยรัฐได้เสนอให้ปรับการจ่ายเบี้ยผู้สูงอายุกลับไปสู่ระบบถ้วนหน้า และเพิ่มอัตราเบี้ยเป็น 1,000 บาท/เดือน สำหรับทุกช่วงอายุ[22]““วราวุธ” นั่งหัวโต๊ะ อนุฯ กรรมการขับเคลื่อนสวัสดิการโดยรัฐ เคาะ เบี้ยเด็กแรกเกิดถ้วนหน้า – ขยายรับเลี้ยงดูเด็ก 3 เดือน-3 ปี – … Continue reading นับเป็นสัญญาณอันดีว่า รัฐบาลอาจยกเลิกแผนปฏิรูปที่ซ้ำเติมปัญหาความไม่เพียงพอ-ทั่วถึงของเบี้ย แล้วหันมาเสริมสร้างเบี้ยให้เป็นหลักประกันที่เข้มเข็งขึ้น

อย่างไรก็ดี ข้อเสนอข้างต้นยังไม่สามารถแก้ปัญหาของเบี้ยผู้สูงอายุได้อย่างครอบคลุม เพราะนอกจากอัตราเบี้ยใหม่จะยังคงต่ำกว่าเส้นความยากจนแล้ว ก็มิได้แตะปัญหาการขาดกลไกปรับอัตราให้สอดคล้องกับค่าครองชีพ ยิ่งไปกว่านั้น ยังปล่อยให้ระบบเบี้ยเปลี่ยนแปลง-ยกเลิกง่าย ไม่สามารถหวังพึ่งพาได้ในระยะยาว อีกทั้งขาดการประสานการจ่ายกับบำนาญประเภทอื่น สร้างความลำบากและภาระต้นทุนแก่ทั้งประชาชนและรัฐบาลโดยไม่จำเป็นต่อไป

101 PUB จึงเสนอทางเลือก เปลี่ยนเบี้ยเป็น ‘บำนาญขั้นต่ำ’ เติมเงินให้ผู้สูงอายุ ‘ทุกคน’ ได้รับบำนาญรัฐทุกประเภทรวมกัน ‘ไม่ต่ำกว่าเส้นความยากจน’ ซึ่งปรับขึ้นอัตโนมัติทุกปี บูรณาการการจ่ายเงิน การบริการ และฐานข้อมูลบำนาญทุกประเภท พร้อมทั้งตรากฎเกณฑ์ของระบบบำนาญดังกล่าวเป็นพระราชบัญญัติ ให้การเปลี่ยนแปลง-ยกเลิกต้องได้รับความยินยอมของผู้แทนประชาชนอย่างเปิดเผย

ข้อเสนอเช่นนี้จะพัฒนาเบี้ยให้เป็นหลักประกันที่ทั่วถึง-เพียงพอยิ่งขึ้น มากกว่าเบี้ยในปัจจุบันและตามแผนปฏิรูปของรัฐบาล แต่ใช้งบประมาณน้อยกว่าข้อเสนอภาคประชาชน ถือเป็นการแสวงหาสมดุลระหว่างการสร้างหลักประกันที่ดี กับความยั่งยืนทางการคลัง-ความมั่นคงของบำนาญในระยะยาว

ท้ายที่สุด ควรย้ำว่าเบี้ยผู้สูงอายุเป็นเพียงฟันเฟืองหนึ่งของระบบบำนาญภาพใหญ่ แม้ที่ผ่านมา บทสนทนาของสังคมจะให้ความสนใจเบี้ยมากกว่าบำนาญประเภทอื่น แต่การยกระดับระบบบำนาญให้สามารถเป็นหลักประกันรายได้ยามเกษียณของประชาชนอย่างเหมาะสม จำเป็นต้องอาศัยการปฏิรูปบำนาญประเภทอื่นไม่น้อยไปกว่ากัน ตั้งแต่ประกันสังคม กองทุนสำรองเลี้ยงชีพ กองทุนการออมแห่งชาติ ไปจนถึงการกำกับดูแลประกันบำนาญและกองทุน RMF ของเอกชน

การขบคิด-พูดคุยเรื่องปฏิรูปเบี้ยผู้สูงอายุ จึงควรนำไปสู่การแสวงหาหนทางร่วมกันในการพัฒนาบำนาญประเภทอื่นทั้งองคาพยพ เพื่อที่เราทุกคนจะได้มีหลักประกันความเป็นอยู่ยามบั้นปลายที่สมบูรณ์ คุ้มครองให้ได้ใช้ชีวิตอย่างเป็นสุข ตามสิทธิอันพึงมีและสมศักดิ์ศรีในฐานะมนุษย์

| ↑1 | ดูเพิ่มเติม: วรดร เลิศรัตน์, “บำนาญเป็นสิทธิพื้นฐานของทุกคน: เหตุผลเชิงคุณค่าของบำนาญ กับการปรับเกณฑ์จ่ายเบี้ยผู้สูงอายุ,” 101 Public Policy Think Tank, 31 สิงหาคม 2023, https://101pub.org/moral-grounds-for-right-to-pension/ (เข้าถึงเมื่อ 23 กุมภาพันธ์ 2024). |

|---|---|

| ↑2 | “The World Bank Pension Conceptual Framework,” World Bank Pension Reform Primer (Washington, DC: World Bank, 2008); Fabio Durán-Valverde, “The ILO Multi-Pillar Pension Model: Building Equitable and Sustainable Pension Systems,” Social Protection for All Issue Brief (Geneva: International Labour Organization [ILO], 2018). |

| ↑3 | พระราชบัญญัติผู้สูงอายุ พ.ศ. 2546 [2003] และที่แก้ไขเพิ่มเติม, 22 ธันวาคม 2003. |

| ↑4 | อยู่ระหว่างเปลี่ยนเกณฑ์การจ่ายเป็นระบบมุ่งเป้าเฉพาะผู้มีรายได้ไม่เพียงพอ; ดูเพิ่มเติม: ระเบียบกระทรวงมหาดไทย ว่าด้วยหลักเกณฑ์การจ่ายเงินเบี้ยยังชีพผู้สูงอายุขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2552 [2009], 14 ตุลาคม 2009; ระเบียบกระทรวงมหาดไทย ว่าด้วยหลักเกณฑ์การจ่ายเงินเบี้ยยังชีพผู้สูงอายุขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2566 [2023], 7 กรกฎาคม 2023. |

| ↑5 | มติคณะรัฐมนตรี เรื่อง การกำหนดอัตราเบี้ยยังชีพผู้สูงอายุ, 18 ตุลาคม 2011. |

| ↑6, ↑10, ↑12 | 101 PUB คำนวณจากผลสำรวจประชากรสูงอายุในประเทศไทย สำนักงานสถิติแห่งชาติ (2021). |

| ↑7 | 101 PUB คำนวณจากข้อมูลสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (2023). |

| ↑8 | 101 PUB คำนวณจากผลภาวะการทำงานของประชากร สำนักงานสถิติแห่งชาติ (2023). |

| ↑9 | บำนาญแบบเดียวกับเบี้ยผู้สูงอายุ หมายถึง บำนาญพื้นฐานแบบถ้วนหน้า ประเทศกลุ่ม OECD 9 ประเทศจ่ายบำนาญลักษณะนี้ ได้แก่ กรีซ แคนาดา เดนมาร์ก นอร์เวย์ นิวซีแลนด์ เนเธอร์แลนด์ เม็กซิโก อิสราเอล และไอซ์แลนด์; Organisation for Economic Co-operation and Development [OECD], Pensions at a Glance 2023: OECD and G20 Indicators (Paris: OECD Publishing, 2023), 136. |

| ↑11 | 101 PUB คำนวณจากผลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน สำนักงานสถิติแห่งชาติ (2021). |

| ↑13 | 101 PUB คำนวณจากข้อมูลธนาคารโลก (2023). |

| ↑14, ↑17 | ฉัตร คำแสง, “ถ้วนหน้า vs คัดกรอง: มุมมองทางการคลังต่อการจัดสรรเบี้ยยังชีพผู้สูงอายุ,” 101 Public Policy Think Tank, 18 สิงหาคม 2023, https://101pub.org/fiscal-view-old-age-allowance/ (เข้าถึงเมื่อ 23 กุมภาพันธ์ 2024). |

| ↑15 | ดูเพิ่มเติม: วรดร เลิศรัตน์, “ถึงเวลาเพิ่มอายุเกษียณ แก้จนยามแก่ สร้างระบบบำนาญยั่งยืน?,” 101 Public Policy Think Tank, 29 กันยายน 2023, https://101pub.org/raising-retirement-age/ (เข้าถึงเมื่อ 23 กุมภาพันธ์ 2024). |

| ↑16 | ILO, Review of the Pension System in Thailand: Thailand Social Protection Diagnostic Review (Geneva: ILO, 2022), 67-68. |

| ↑18, ↑19, ↑21 | 101 PUB คำนวณจากข้อมูลองค์การสหประชาชาติ (2022); สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (2023); กระทรวงพาณิชย์ (2023). |

| ↑20 | รวมเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ (ชคบ.); ดูเพิ่มเติม: พระราชกฤษฎีกาเงินช่วยค่าครองชีพผู้รับเบี้ยหวัดบำนาญ พ.ศ. 2562 [2019], 28 พฤษภาคม 2019. |

| ↑22 | ““วราวุธ” นั่งหัวโต๊ะ อนุฯ กรรมการขับเคลื่อนสวัสดิการโดยรัฐ เคาะ เบี้ยเด็กแรกเกิดถ้วนหน้า – ขยายรับเลี้ยงดูเด็ก 3 เดือน-3 ปี – จ่ายผู้สูงอายุถ้วนหน้า 1,000 บาท,” รัฐบาลไทย, 21 กุมภาพันธ์ 2024, https://www.thaigov.go.th/news/contents/details/79271 (เข้าถึงเมื่อ 23 กุมภาพันธ์ 2024). |