หลังจากนโยบายเรือธงของพรรคเพื่อไทยอย่าง ‘ดิจิทัลวอลเล็ต’ ติดขัดสารพัดปัญหาอยู่นานนับปีในการนำไปปฏิบัติจริง รัฐบาลที่นำโดยคุณอุ๊งอิ๊ง นางสาว แพทองธาร ชินวัตร ก็ได้ยอมแปลงโฉมนโยบายให้กลายเป็นโครงการทยอยโอนเงินสดให้กับกลุ่มเป้าหมายไปทีละกลุ่ม จากเดิมที่วางแผนไว้ว่าจะเป็นการโอนเงินระลอกเดียวให้กับผู้มีอายุเกิน 16 ปีทุกคนผ่านกระเป๋าสตางค์ดิจิทัลบนเทคโนโลยีบล็อกเชน

หากจะยังเรียกโครงการนี้ว่า ดิจิทัลวอลเล็ต ก็คงเป็นได้เพียง ดิจิทัลวอลเล็ตจำแลง

ในวันที่ 17 กันยายน 2024–13 เดือนหลังจากที่รัฐบาลเพื่อไทยเริ่มดำเนินการอย่างเป็นทางการ–คณะรัฐมนตรีได้มีมติอนุมัติโครงการกระตุ้นเศรษฐกิจปี 2567 ผ่านผู้ถือบัตรสวัสดิการแห่งรัฐและคนพิการจำนวน 14.5 ล้านคน คนละ 10,000 บาท วงเงินงบประมาณ 145,552 ล้านบาท โดยดึงงบประมาณจากงบกลางมาใช้ 23,552 ล้านบาท และอนุมัติงบประมาณรายจ่ายเพิ่มเติมเพื่อโครงการดังกล่าวอีก 122,000 ล้านบาท[1]สรุปข่าวการประชุมคณะรัฐมนตรี 17 กันยายน 2567. https://www.thaigov.go.th/news/contents/details/88096

นโยบายดังกล่าวได้เริ่มทยอยโอนเงินให้กับกลุ่มเป้าหมายตั้งแต่วันที่ 25 กันยายน 2024 เป็นต้นมา และได้โอนเงินสำเร็จ 14.4 ล้านคน ใช้วงเงินงบประมาณภาครัฐไป 144,376 ล้านบาท ซึ่งถือว่าโอนเงินสำเร็จ 99.2% ขณะที่กลุ่มเป้าหมายบางส่วนไม่สามารถรับโอนเงินได้ เนื่องจากปัญหาของบัญชีเงินฝากไม่ถูกต้อง ไม่มีการเคลื่อนไหว และการไม่ได้ถูกพร้อมเพย์เป็นหลัก[2]ไทยพีบีเอส. โอนเงิน 10,000 บาท ซ้ำรอบ 2 ไม่สำเร็จ 43,699 คน. 22 พฤศจิกายน 2567. https://www.thaipbs.or.th/news/content/346541

รัฐใช้เงิน 2 บาท แต่กระตุ้นเศรษฐกิจได้ไม่ถึง 1 บาท

การโอนเงินรอบนี้ตั้งเป้า “ยกระดับคุณภาพชีวิตของผู้มีบัตรสวัสดิการแห่งรัฐและคนพิการ และสร้างเม็ดเงินหมุนเวียนในระบบเศรษฐกิจโดยจะช่วยกระตุ้นเศรษฐกิจได้อย่างมีประสิทธิภาพ” เนื่องจากกลุ่มเปราะบางจะมีแนวโน้มใช้จ่ายเงินในสัดส่วนสูง ซึ่งกระทรวงการคลังคาดการณ์ว่าโครงการดังกล่าวจะช่วยดันให้เศรษฐกิจ (GDP) ขยายตัวเพิ่มขึ้นประมาณ +0.35% โดยมาจากผู้ถือบัตรสวัสดิการแห่งรัฐ +0.3% และมาจากผู้พิการอีก +0.05% [3]สรุปข่าวการประชุมคณะรัฐมนตรี 17 กันยายน 2567. https://www.thaigov.go.th/news/contents/details/88096

ข้อสังเกตหนึ่งที่เห็นจากเอกสารของรัฐ คือ ข้อมูลต้นทุนและผลลัพธ์ถูกเผยแพร่แบบ ‘คนละหน่วย’ โดยให้ข้อมูลต้นทุนเป็นเงินบาท แต่ให้ผลได้เป็นร้อยละของ GDP วิธีการให้ข้อมูลเช่นนี้เป็นสัญญาณเบื้องต้นว่าโครงการดังกล่าว แท้จริงแล้ว มีการประเมินประสิทธิภาพไว้ค่อนข้างต่ำ หากเราแปลงหน่วยของข้อมูลให้เป็นหน่วยเดียวกัน เช่น ขนาดต่อ GDP ก็จะเห็นว่าต้นทุนที่รัฐต้องใช้นั้นเท่ากับ 0.8% ของ GDP[4]ผลิตภัณฑ์มวลรวมในประเทศ 2023 ณ ราคาปัจจุบัน จัดทำโดยสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ คำนวณโดย 101 PUB ขณะที่ผลได้ที่คาดการณ์มีเพียง 0.35% ยืนยันว่าหน่วยงานรัฐเองก็ประเมินว่าเงินจะหมุนไม่ถึงครึ่งรอบด้วยซ้ำ ชี้ว่าการโอนเงินนี้มีประสิทธิภาพในการกระตุ้นเศรษฐกิจต่ำกว่าความคาดหวัง โดยเฉพาะที่เคยโฆษณาไว้ว่าเงินอาจหมุนได้ถึง 2-3 รอบ

การโอนเงินออกไปได้เกือบทั้งหมดไม่ได้เป็นเครื่องยืนยันว่านโยบายจะกระตุ้นเศรษฐกิจได้จริง เนื่องจากประชาชนที่ได้รับเงินจำเป็นต้องมีการใช้จ่ายเพิ่มขึ้นด้วย ไม่ใช่เพียงการใช้เงิน 10,000 บาทนี้ให้หมดเท่านั้น ถึงแม้เราได้เห็นความคึกคักในการใช้จ่ายในพื้นที่ในช่วงที่มีการโอนเงินลงไป แต่ถ้าประชาชนเลือกใช้เงิน 10,000 บาท แต่ลดเงินที่จ่ายออกจากกระเป๋าสตางค์ของตัวเอง ก็จะมีผลช่วยบรรเทาค่าใช้จ่ายให้ประชาชนได้ ทำให้ใช้จ่ายเงินออกได้เร็วขึ้นเพราะต้นทุนส่วนตัวลดลง แต่จะไม่ทำให้เกิดการใช้จ่ายโดยรวมเพิ่มขึ้น ซึ่งแปลว่าแทบจะไม่มีผลกระตุ้นให้เศรษฐกิจเติบโต

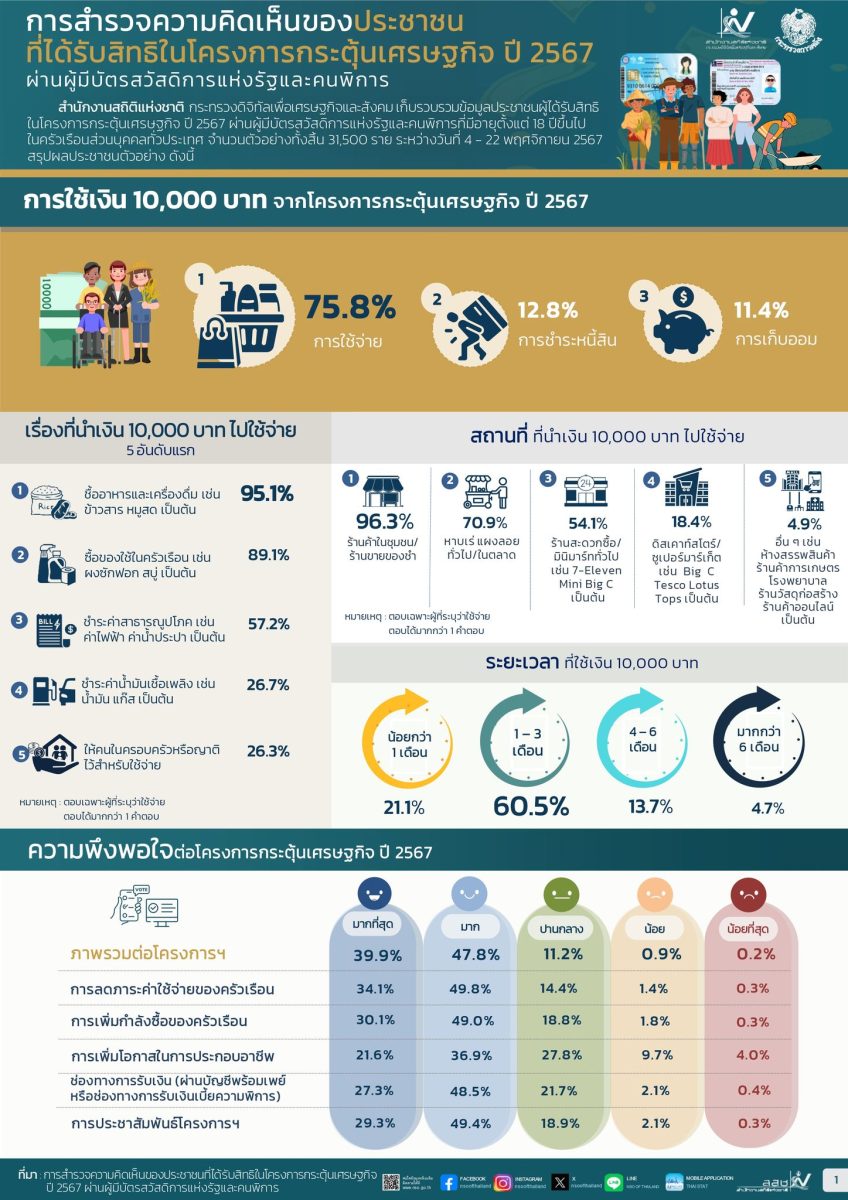

การสำรวจผู้ได้รับโอนเงินของสำนักงานสถิติแห่งชาติชี้ว่าเงิน 10,000 บาทที่ประชาชนได้มานั้น ก็ไม่ได้ถูกนำไปใช้จ่ายทั้งหมด โดยมีเงินราวร้อยละ 25 ที่ถูกนำไปใช้ชำระหนี้สินและเก็บออม ซึ่งลดทอนประสิทธิภาพในการกระตุ้นเศรษฐกิจลง นอกจากนี้ ประชาชนยังให้คะแนนความพึงพอใจในด้านการ ‘ลดภาระค่าใช้จ่ายของครัวเรือน’ เป็นอันดับ 1 เหนือการเพิ่มกำลังซื้อของครัวเรือน และการเพิ่มโอกาสในการประกอบอาชีพ ตอกย้ำว่าประชาชนจำนวนมากไม่ได้ตั้งเป้าใช้จ่ายเงินเพิ่มขึ้น แต่เป็นการนำเงิน 10,000 บาท มาใช้ทดแทนเงินที่ต้องควักจากกระเป๋าสตางค์ของตนเอง[5]สำนักงานสถิติแห่งชาติ. การสำรวจความคิดเห็นของประชาชนที่ได้รับสิทธิในโครงการกระตุ้นเศรษฐกิจปี 2567 ผ่านผู้มีบัตรสวัสดิการแห่งรัฐและคนพิการ. … Continue reading

ทั้งนี้ การใช้จ่ายของผู้ได้รับเงินอาจช่วยกระจายเม็ดเงินไปสู่ร้านค้าชุมชนบ้าง แม้จะยังไม่สามารถประเมินค่าใช้จ่ายในแต่ละช่องทางได้อย่างชัดเจน แต่การสำรวจพบว่ามีผู้ใช้จ่ายเงินในร้านค้าชุมชนและร้านขายของชำถึงร้อยละ 96.3 ตามมาด้วยหาบเร่แผงลอยและตลาดร้อยละ 70.9 ขณะที่ร้านสะดวกซื้อ ซุปเปอร์มาร์เก็ตและห้างสรรพสินค้าเป็นตัวเลือกลำดับถัดมา[6]สำนักงานสถิติแห่งชาติ. การสำรวจความคิดเห็นของประชาชนที่ได้รับสิทธิในโครงการกระตุ้นเศรษฐกิจปี 2567 ผ่านผู้มีบัตรสวัสดิการแห่งรัฐและคนพิการ. … Continue reading สถานที่ใช้จ่ายเงินดังกล่าวอาจบ่งชี้ว่าการสื่อสารของภาครัฐที่ต้องการกระตุ้นให้เกิด ‘พายุหมุน’ ในพื้นที่ผ่านการใช้จ่ายกับร้านค้าชุมชนพอจะมีผลทางจิตวิทยาให้ประชาชนใช้จ่ายเงินตามที่หวังไว้ได้บ้าง

ถึงอย่างนั้น ต่อให้มีการใช้เงินในพื้นที่มากขึ้นก็อาจไม่ได้กระตุ้นเศรษฐกิจไทยได้มากนัก เนื่องด้วยเป็นเศรษฐกิจเปิดที่มีการนำเข้าสินค้ามาก เงินเมื่อหมุนไปสู่การซื้อวัตถุดิบหรือสินค้ามาขายต่อ ก็จะรั่วไหลไปยังต่างประเทศ แทนที่จะเกิดพายุหมุนทางเศรษฐกิจในประเทศไทย ก็อาจจะไปหมุนในประเทศอื่นแทนในท้ายที่สุด งานศึกษาในอดีตพบว่ามาตรการเงินโอนของไทยมักจะมีตัวคูณทางการคลังเพียง 0.4 – 0.9 เท่า[7]ธิติ เกตุพิทยา, ชิดชนก อันโนนจารย์ และทศพล ต้องหุ้ย. 2015. แรงกระตุ้นของนโยบายการคลังปี 2558-2559. FAQ Issue 106. สำนักงานประมาณของรัฐสภา. … Continue reading ซึ่งเป็นทิศทางเดียวกันกับการประเมินของหน่วยงานรัฐและข้อมูลการสำรวจในโครงการนี้

ตัวเลขการใช้จ่ายในระดับมหภาคก็ยังไม่ได้มีสัญญาณเติบโตขึ้นอย่างเห็นได้ชัด ดัชนีการอุปโภคบริโภคภาคเอกชนในเดือนกันยายน-ตุลาคม 2024 ซึ่งเป็นช่วงที่มีการทยอยโอนเงินให้นั้น ยังมีการปรับตัวลดลงจากปีก่อนหน้าเล็กน้อย (-0.8%) แต่มีความเปลี่ยนแปลงในรายละเอียดการใช้จ่ายไปสู่ของใช้ประจำวันและการบริการมากขึ้น กล่าวคือ การใช้จ่ายภาคบริการจะเพิ่มขึ้นจากปีก่อนถึง +6.4% สินค้าไม่คงทนเพิ่มขึ้นราว +3.6% และการบริโภคสินค้ากึ่งคงทนเพิ่มขึ้นเล็กน้อย (+0.4%) แต่การใช้จ่ายสินค้าคงทนยังคงหดตัวรุนแรง (-16.8%)[8]ธนาคารแห่งประเทศไทย. ดัชนีการอุปโภคบริโภคภาคเอกชนและองค์ระกอบที่ปรับฤดูกาล. https://app.bot.or.th/BTWS_STAT/statistics/BOTWEBSTAT.aspx?reportID=827&language=TH คำนวณโดย 101 PUB รูปแบบการใช้จ่ายนี้เป็นสัญญาณว่าประชาชนยังขาดรายได้ที่แน่นอนและทำให้ไม่มั่นใจในการใช้จ่าย การแก้ปัญหาในด้านการโอนเงินจึงยังไม่ใช่การเกาที่ถูกที่คัน แต่เพราะเป็นปัญหาฝั่งการหารายได้มากกว่า รวมถึงความคาดหวังที่จะใช้เงิน 10,000 บาทนี้ในการตั้งตัวสำหรับการประกอบอาชีพ ก็ยังอาจไม่เห็นสัญญาณการตอบรับที่ชัดเจนนัก

การใช้จ่ายของกลุ่มเปราะบางที่ดูจะไม่สูงมากนี้น่าจะเป็นค่าสูงสุดของการกระตุ้นเศรษฐกิจในทุกระยะที่รัฐตั้งใจจะทำแล้ว เนื่องจากกลุ่มเป้าหมายของการโอนเงินในระยะถัดไปอย่างผู้สูงอายุ (ที่ไม่รวมอยู่ในกลุ่มเปราะบาง) และประชาชนที่ลงทะเบียนทั่วไป จะมีความโน้มเอียงในการใช้จ่ายเพื่อการบริโภคจะยิ่งมีน้อยลงด้วยรายได้และความมั่งคั่งมากขึ้น เอกสารเสนอการโอนเงินระยะที่สองให้แก่ผู้สูงอายุ ที่ไม่ทับซ้อนกับกลุ่มเปราะบางในระยะแรกนั้น มีเกณฑ์การคัดกรองให้เป็นผู้สูงอายุที่มีรายได้ไม่เกิน 840,000 บาท/ปี สูงกว่าบัตรสวัสดิการแห่งรัฐที่ไม่เกิน 300,000 บาท/ปี รวมถึงไม่มีเกณฑ์คัดกรองรายได้ของครัวเรือน จึงยิ่งมีการประเมินผลกระทบทางเศรษฐกิจที่ยิ่งต่ำลง โดยมองว่าจะมีผู้ได้รับเงินราว 4 ล้านคน ใช้ต้นทุนของรัฐ 40,000 ล้านบาท หรือ 0.22% ของ GDP ขณะที่จะช่วยให้ GDP เติบโตเพิ่มขึ้นได้ราวๆ 0.07-0.10% เท่านั้น[9]สำนักข่าวอิศรา. เปิดเอกสาร‘คลัง’ชง‘ครม.’แจก‘เงินหมื่น’ผู้สูงอายุ ก่อนถอนวาระ-คาดกระตุ้นจีดีพี 0.07-0.1%. 9 ธันวาคม 2567. … Continue reading แม้โครงการระยะที่สองนี้วางเป้าว่าจะโอนในช่วงเทศกาลตรุษจีน ที่มีแนวโน้มการใช้จ่ายสูง ซึ่งอาจพอช่วยให้ได้ผลกระตุ้นเศรษฐกิจอยู่บ้าง แต่จากการประเมินของรัฐเองยังมองว่าการใช้จ่ายเงินออกไป 3 บาท อาจได้ผลตอบแทนเพียง 1 บาทเท่านั้น

ใช้เงินวันนี้ ใช้หนี้วันหลัง

โครงการโอนเงิน 10,000 บาทมีต้นทุนทางการคลังที่ค่อนข้างสูง ในปีงบประมาณ 2567 ต้องอาศัยการออกกฎหมายรายจ่ายเพิ่มเติมเพื่อให้สามารถจ่ายเงินได้ และในปีงบประมาณ 2568 ก็มีการตั้งงบไว้มากถึง 2 แสนล้านบาท คิดเป็น 4.1% ของงบทั้งหมด และ 56.0% ของมูลค่างบที่เพิ่มขึ้นจากปีก่อน หมายความว่า งบที่เพิ่มขึ้นส่วนใหญ่ถูกทุ่มเพื่อแจกในโครงการนี้[10]วรดร เลิศรัตน์. 8 ประเด็นสำคัญจาก ‘ร่างงบปี 68’: คิดใหญ่ ใช้เงินเป็น เห็นอนาคต?. 2024. https://101pub.org/2025-government-budget-draft/

การใช้จ่ายขนาดใหญ่นี้ยังดันให้การขาดดุลทางการคลังรุนแรงภายใต้เศรษฐกิจที่ไม่ได้หดตัวหนักจนเรียกร้องให้ใช้มาตรการระยะสั้นขนาดใหญ่มาพยุง ซึ่งการขาดดุลทางการคลังนี้เท่ากับเป็นการเพิ่มหนี้สาธารณะและต้นทุนรายจ่ายทางการเงินให้กับประเทศในระยะยาว ถ้าหากโครงการดังกล่าวนี้มีผลช่วยให้เกิดการเปลี่ยนแปลงในระยะยาว เกิดขีดความสามารถทางเศรษฐกิจและการคลังเพิ่มขึ้นก็คงไม่มีปัญหา แต่จากข้อมูลแล้วน่าจะได้ผลเพียงเล็กน้อยในระยะสั้นมากกว่า

นอกจากนี้ ยังมีประเด็นในเชิงเศรษฐกิจการเมืองเรื่องงบประมาณ เพราะการใช้จ่ายเงินสูงของรัฐบาลปัจจุบัน ยังอาจไม่ได้คำนึงถึงพื้นที่การคลังที่หดตัวลงหรือการชดเชยเงินคืนในอนาคต การใช้จ่ายเช่นนี้อาจไม่ใช่เพียงการใช้เงินวันนี้-ใช้หนี้วันหลัง แต่ยังอาจเป็นการใช้เงินรัฐบาลนี้-ใช้หนี้ในรัฐบาลอื่นอีกด้วย

การใช้งบประมาณเช่นนี้ยังมาพร้อมค่าเสียโอกาสในการลงทุนแก้ปัญหาโครงสร้างเพื่อยกระดับขีดความสามารถของเศรษฐกิจไทยให้แข่งขันได้ในโลกที่ท้าทาย ซึ่งเป็นที่รู้กันว่าในปัจจุบันไทยมีปัญหาในด้านการผลิต โดยเฉพาะความสามารถในการผลิตสินค้าส่งออกซึ่งเป็นเครื่องยนต์หลักที่ดันให้เศรษฐกิจไทยเติบโตมาได้ยาวนาน กำลังกลายความสามารถในการผลิตสินค้าที่โลกไม่ต้องการ และไม่มีความสามารถในการผลิตสินค้าที่โลกให้ความสนใจ จนกลายเป็นเศรษฐกิจที่ไม่น่าดึงดูดมากขึ้นทุกวัน

การใช้งบประมาณก้อนนี้ดูท่าจะไม่คุ้ม และคงมีทางเลือกที่นำไปใช้จ่ายให้เกิดผลตอบแทนที่สูงกว่าได้

บทความนี้เป็นส่วนหนึ่งในซีรีส์ รีวิวนโยบายรัฐบาลส่งท้ายปี 2024 ของ 101 PUB

| ↑1 | สรุปข่าวการประชุมคณะรัฐมนตรี 17 กันยายน 2567. https://www.thaigov.go.th/news/contents/details/88096 |

|---|---|

| ↑2 | ไทยพีบีเอส. โอนเงิน 10,000 บาท ซ้ำรอบ 2 ไม่สำเร็จ 43,699 คน. 22 พฤศจิกายน 2567. https://www.thaipbs.or.th/news/content/346541 |

| ↑3 | สรุปข่าวการประชุมคณะรัฐมนตรี 17 กันยายน 2567. https://www.thaigov.go.th/news/contents/details/88096 |

| ↑4 | ผลิตภัณฑ์มวลรวมในประเทศ 2023 ณ ราคาปัจจุบัน จัดทำโดยสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ คำนวณโดย 101 PUB |

| ↑5, ↑6 | สำนักงานสถิติแห่งชาติ. การสำรวจความคิดเห็นของประชาชนที่ได้รับสิทธิในโครงการกระตุ้นเศรษฐกิจปี 2567 ผ่านผู้มีบัตรสวัสดิการแห่งรัฐและคนพิการ. 2024. |

| ↑7 | ธิติ เกตุพิทยา, ชิดชนก อันโนนจารย์ และทศพล ต้องหุ้ย. 2015. แรงกระตุ้นของนโยบายการคลังปี 2558-2559. FAQ Issue 106. สำนักงานประมาณของรัฐสภา. คู่มือการวิเคราะห์ผลกระทบของการใช้จ่ายภาครัฐต่อ GDP โดยตัวคูณทางการคลัง (Fiscal Multipliers). 2564. |

| ↑8 | ธนาคารแห่งประเทศไทย. ดัชนีการอุปโภคบริโภคภาคเอกชนและองค์ระกอบที่ปรับฤดูกาล. https://app.bot.or.th/BTWS_STAT/statistics/BOTWEBSTAT.aspx?reportID=827&language=TH คำนวณโดย 101 PUB |

| ↑9 | สำนักข่าวอิศรา. เปิดเอกสาร‘คลัง’ชง‘ครม.’แจก‘เงินหมื่น’ผู้สูงอายุ ก่อนถอนวาระ-คาดกระตุ้นจีดีพี 0.07-0.1%. 9 ธันวาคม 2567. https://www.isranews.org/article/isranews-news/134063-gov-proposal-MOF-Digital-Wallet-elders-4-million-news.html |

| ↑10 | วรดร เลิศรัตน์. 8 ประเด็นสำคัญจาก ‘ร่างงบปี 68’: คิดใหญ่ ใช้เงินเป็น เห็นอนาคต?. 2024. https://101pub.org/2025-government-budget-draft/ |