นโยบายเรือธงของพรรคเพื่อไทยอย่าง ‘ดิจิทัลวอลเล็ต’ สร้างกระแสฮือฮาและเรียกเสียงท้วงติงอย่างมากตั้งแต่ในช่วงการเลือกตั้ง จนเมื่อตั้งรัฐบาลเพื่อไทยได้ในเดือนสิงหาคม 2023 การขับเคลื่อนก็ยังติดขัดหลายประการ ทั้งเรื่องนิยามทางกฎหมาย วิธีการใช้จ่าย และแหล่งที่มาของงบประมาณ หลังจากผลักดันและถกเถียงกันมานาน 8 เดือน ในที่สุดก็มีรายละเอียดของวิธีการดำเนินงานที่ชัดเจนออกมาจากการแถลงข่าวในวันที่ 10 เมษายน 2024

ชวนอ่านบทวิเคราะห์ว่าคนไทยจะได้และเสียอะไรบ้าง จากโครงการดังกล่าว?

ได้ 1: ได้ลงทะเบียนขอรับสิทธิ

เดิมทีพรรคเพื่อไทยโฆษณาหาเสียงว่าจะแจกเงินดิจิทัลให้กับประชาชนทุกคนที่มีอายุ 16 ปีขึ้นไปโดยไม่ต้องลงทะเบียน ซึ่งมีคนได้รับราว 55-56 ล้านคนทั่วประเทศ แต่เมื่อเกิดข้อถกเถียงกันถึงวิธีการแจกจ่ายเงิน ซึ่งท้วงติงถึงการแจกจ่ายเงินแบบหว่านแหไม่เข้าเป้า ก็จำต้องเริ่มคิดระบบลงทะเบียนคัดกรองสิทธิของผู้ที่ได้รับ

ผู้ที่มีอายุ 16 ปีขึ้นไปที่ประสงค์จะรับเงินดิจิทัลจะต้องลงทะเบียนก่อน และจะไม่ได้รับทุกคน เพราะผู้ที่มีเงินได้พึงประเมินเกิน 840,000 บาท/ปี (เทียบเป็นเงินเดือนราว 70,000 บาท/เดือน) จะถูกตัดออก ซึ่งรัฐบาลอาจจะตรวจได้เฉพาะผู้ที่ยื่นภาษีเงินได้บุคคลธรรมดาให้แก่กรมสรรพากรเท่านั้น

นอกจากนี้ ผู้ที่มีเงินฝากในบัญชีเกินกว่า 500,000 บาท จะไม่เข้าข่ายได้รับเงินดิจิทัลเช่นกัน แต่เงินฝากนี้นับเฉพาะบัญชีเงินฝากกับธนาคารพาณิชย์และธนาคารของรัฐ แต่ถ้าหากเก็บออมด้วยวิธีอื่น เช่น กองทุน หุ้น ทอง ก็ยังสามารถขอรับสิทธิได้อยู่

การลงทะเบียนคัดกรองนี้มีลักษณะ ‘ขอไปที’ ไม่น้อย คือมีการคัดกรองเพื่อตอบโจทย์เสียงท้วงติงจากฝ่ายต่างๆ แต่ไม่ได้ตั้งใจจะคัดกรองคนมากนัก โดยเกณฑ์ที่ว่ามานี้ ทำให้กลุ่มเป้าหมายผู้ได้รับเงินลดลงเป็นประมาณ 50 ล้านคน เสมือนว่าคัดคนรวยสุด 10% ที่ยื่นข้อมูลเข้าระบบออกไปเพียงแค่นั้น

ฝั่งร้านค้าเองก็ถูกคัดกรองด้วยเช่นกัน โดยผู้ที่จะรับเงินจากประชาชนได้จะต้องดูเป็นร้านค้า ‘ขนาดเล็ก’ (ตามที่กระทรวงพาณิชย์กำหนด) อย่างไรก็ตามร้านเล็กเหล่านี้สามารถนำเงินไปเซื้อของกับใครต่อก็ได้ และผู้ที่จะแปลงเงินดิจิทัลเป็นเงินสดได้นั้นจะต้องเป็นร้านค้าซึ่งอยู่ในระบบภาษี และได้รับเงินดิจิทัลมาจากร้านค้าอื่นอีกทีหนึ่ง

ได้ 2: ได้โหลดแอปใหม่

นอกจากจะได้เงินมาใช้แล้ว สังคมไทยจะยังได้แอปฯ ใหม่ของภาครัฐเพิ่มขึ้นมาอีก 1 แอปด้วย โดยความร่วมมือของสำนักงานพัฒนารัฐบาลดิจิทัล (องค์การมหาชน) หรือ DGA กับกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม โดยมีเป้าหมายใหญ่สวยหรูว่าจะเป็นซูเปอร์แอป (Super app) ซึ่งหมายถึงการเป็นจุดครบวงจรสำหรับผู้ใช้งาน สามารถทำได้หลายอย่างในที่เดียว และต้องการให้มีลักษณะเป็น open loop ซึ่งแปลว่าเชื่อมต่อเข้ากับธนาคารหรือระบบการชำระเงินเจ้าอื่นๆ ได้อีกด้วย

ทว่ารัฐไทยก็ได้ผลิตแอปในทำนองรับ-จ่ายเงินระหว่างรัฐกับประชาชนมาอยู่แล้ว ซึ่งของเดิมนั้นก็มีศักยภาพพัฒนาให้เป็นซูเปอร์แอปดังที่คาดหวังไว้ก็ได้ และถ้าหากสั่งการผ่านธนาคารรัฐซึ่งเป็นเจ้าของแอปเดิม ก็สามารถทำให้เชื่อมต่อกับธนาคารอื่นได้โดยไม่ต้องเริ่มใหม่จากศูนย์

ได้ 3: ได้ ‘ลมพัดวูบ’ แทนพายุหมุนทางเศรษฐกิจ

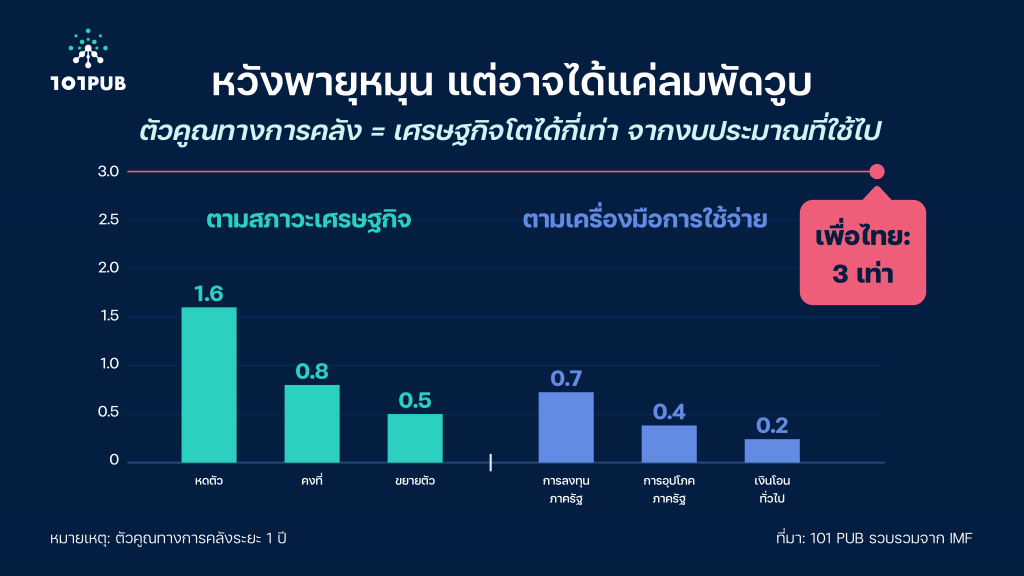

นโยบายดิจิทัลวอลเล็ต แรกเริ่มเดิมทีระบุว่าจะเป็นนโยบาย ‘ปั๊มหัวใจกระตุ้นเศรษฐกิจ’ ต่อมาก็ใช้คำว่า ‘พายุหมุนทางเศรษฐกิจ’ ที่ทำให้เงินหมุนเศรษฐกิจเติบโตกระจายไปในหลายพื้นที่ แต่แทนที่จะได้พายุหมุน สังคมไทยอาจจะได้เพียงลมพัดวูบหนึ่งให้พอรู้สึกกระชุ่มกระชวยขึ้นสั้นๆ เท่านั้น

เดิมทีพรรคเพื่อไทยเคยคาดการณ์ว่าเงินที่ใส่ลงไปนั้นจะหมุนเวียนให้เศรษฐกิจเติบโตขึ้น 2-3 เท่าของต้นทุน อย่างไรก็ดี หากพิจารณาจากประสบการณ์การใช้เงินโอนทั่วโลกแล้วจะพบว่า การได้ผลลัพธ์ทางเศรษฐกิจสูงกว่าเงินที่เติมลงไปนั้นเกิดขึ้นได้ยากมาก โดยในช่วงที่เศรษฐกิจกำลังทรงตัว-ฟื้นตัว มักจะให้ผลลัพธ์ได้ไม่ถึงต้นทุน และหากมองตามเครื่องมือการใช้จ่าย การลงทุนโดยภาครัฐและการบริโภคใช้สอยโดยตรงของรัฐจะช่วยกระตุ้นเศรษฐกิจได้มากกว่า ขณะที่การโอนเงินให้ประชาชนมักจะได้ผลน้อยที่สุด[1]Nicoletta Batini, Luc Eyraud, Lorenzo Forni, Anke Weber. Fiscal Multipliers: Size, Determinants, and Use in Macroeconomic Projections. International Monetary Fund.

เศรษฐกิจไทยยิ่งมีบริบทที่ไม่เอื้อต่อการกระตุ้นเศรษฐกิจ เพราะ 1) ประชาชนอาจไม่ได้ใช้จ่ายเงินเพิ่มขึ้น 10,000 บาทเต็มอย่างที่ใส่เงินเข้าไป โดยอาจต้องการประหยัดค่าใช้จ่ายหรือนำเงินสดไปใช้จ่ายหนี้ (ซึ่งปัจจุบันหนี้ครัวเรือนของไทยมีขนาดใหญ่มากกว่า 90% ของ GDP แล้ว) ความคาดหวังให้เศรษฐกิจเติบโตนั้นต้องอยู่บนพื้นฐานว่ามีการใช้จ่ายมากขึ้นกว่าเดิม ไม่ใช่การใช้เงินดิจิทัลทดแทนเงินสดเพียงเท่านั้น 2) ต่อให้มีการใช้เงินมากขึ้นก็อาจไม่ได้กระตุ้นเศรษฐกิจไทยได้มากนัก เนื่องด้วยเป็นเศรษฐกิจเปิดที่มีการนำเข้าสินค้ามาก เงินเมื่อหมุนไปสู่การซื้อวัตถุดิบหรือสินค้ามาขายต่อ ก็จะรั่วไหลไปยังต่างประเทศ แทนที่จะเกิดพายุหมุนทางเศรษฐกิจในประเทศไทย ก็อาจจะไปหมุนในประเทศอื่นแทน งานศึกษาในอดีตพบว่ามาตรการเงินโอนของไทยมักจะมีตัวคูณทางการคลังเพียง 0.4 – 0.9 เท่า[2]ธิติ เกตุพิทยา, ชิดชนก อันโนนจารย์ และทศพล ต้องหุ้ย. 2015. แรงกระตุ้นของนโยบายการคลังปี 2558-2559. FAQ Issue 106. สำนักงานประมาณของรัฐสภา. … Continue reading

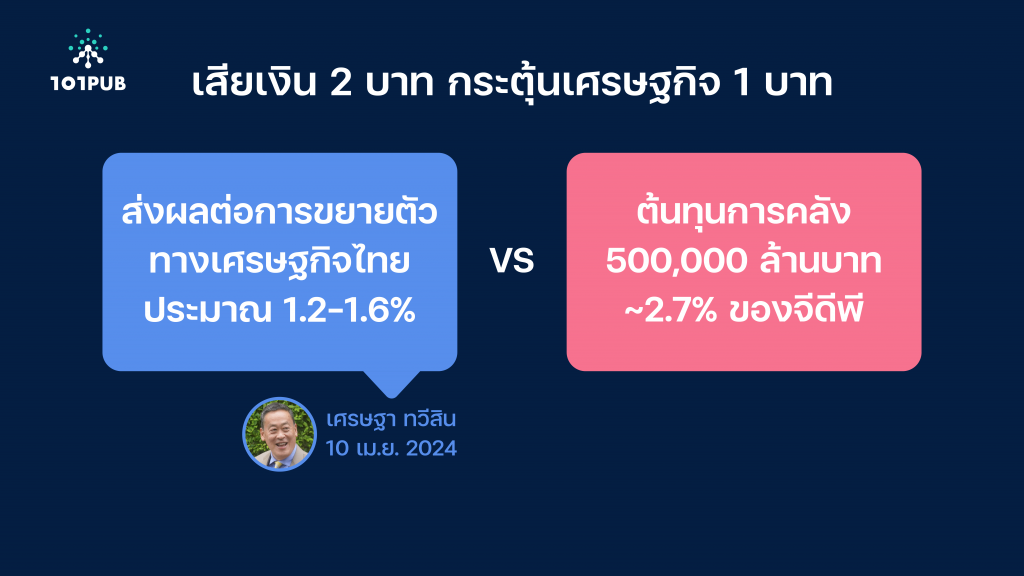

ในการแถลงการณ์วันที่ 10 เมษายน นายกรัฐมนตรี เศรษฐา ทวีสิน ได้แถลงว่าดิจิทัลวอลเล็ตที่ใส่ลงไปนี้จะสามารถกระตุ้นเศรษฐกิจในปีหน้าให้เติบโตมากขึ้นกว่าเดิมได้ประมาณ 1.2 – 1.6%

ทว่า ต้นทุนเงิน 500,000 ล้านบาทที่ใช้ไปนั้น คิดเป็น 2.7% ของขนาดเศรษฐกิจต่อปี เท่ากับว่าเรากำลังใส่เงินเข้าไป 2 บาทแต่จะได้ผลลัพธ์เพียง 1 บาท ซึ่งสอดคล้องกับทิศทางตัวเลขในอดีตและประสบการณ์ต่างประเทศ

สิ่งหนึ่งที่ยังไม่ได้พูดคุยกันก็คือการกระตุ้นเศรษฐกิจในปี 2025 นี้หากได้ผลจริง จะเป็นการดึงเอากำลังซื้อในอนาคตมาใช้มากน้อยเพียงใด ถ้าหากคนใช้จ่ายล่วงหน้ามากขึ้นซึ่งก็จะได้ผลในปีที่มีการกระตุ้นค่อนข้างชัดเจน แต่ก็อาจต้องแลกมาด้วยเศรษฐกิจที่ซบเซาลงในภายหลัง การหวังให้เศรษฐกิจจะเติบโตได้ 5% ต่อเนื่องภายใต้รัฐบาลเพื่อไทยจึงอาจเกิดขึ้นได้ยาก

ได้ 4: ได้หนี้ระยะยาวเพิ่ม

ดิจิทัลวอลเล็ตจะใช้งบประมาณจาก 3 แหล่ง ได้แก่ เงินงบประมาณรายจ่าย พ.ศ. 2568 จำนวน 152,700 ล้านบาท, การดำเนินงานผ่านหน่วยงานของรัฐ (ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร: ธ.ก.ส.) 172,300 ล้านบาท และการบริหารจัดการเงินงบประมาณรายจ่าย พ.ศ. 2567 175,000 ล้านบาท

2 แหล่งแรกนั้นหมายถึงการกู้ยืมเงินและทำให้รัฐเป็นหนี้เพิ่มขึ้น สำหรับแหล่งที่ 1 ซึ่งแม้จะเรียกว่าใช้เงินงบประมาณรายจ่าย พ.ศ. 2568 แต่คณะรัฐมนตรีมีมติเมื่อวันที่ 2 เมษายน ปรับแผนการคลังระยะปานกลาง พ.ศ. 2568-2571 ซึ่งมีการแก้ตัวเลขการคลังเพียงจุดเดียวคือ การขาดดุลงบประมาณ พ.ศ. 2568 จากเดิมตั้งเป้าขาดดุล 713,000 ล้านบาท เป็น 865,700 ล้านบาท เพิ่มขึ้น 152,700 ล้านบาท เท่ากับตัวเลขที่จะใช้ในโครงการพอดิบพอดี การขาดดุลย่อมหมายความว่ารัฐกำลังใช้จ่ายเกินกว่ารายได้ภาษีที่หามาได้ และจะต้องมีการออกพันธบัตรกู้เงินตามปกติอยู่ดี

นอกจากนี้ แหล่งเงินที่ 2 อย่างการดำเนินงานผ่านหน่วยงานรัฐอย่าง ธ.ก.ส. หมายถึงการให้ ธ.ก.ส. ออกเงินไปก่อน โดยที่รัฐ ‘เซ็น’ ติดเงินเอาไว้แล้วจะมาจ่ายชดเชยภายหลัง ที่ผ่านมา รัฐบาลเองก็ค้างจ่าย ธ.ก.ส. เกือบ 9 แสนล้านบาทแล้ว ซึ่งถ้าชดเชยคืนประมาณปีละ 6-8 หมื่นล้านบาททุกปีอย่างในปัจจุบัน ก็จะต้องจ่ายกันกว่า 10 ปี กว่าจะใช้หนี้เดิมได้หมด (แต่แน่นอนว่ามีโครงการใหม่ๆ เกิดขึ้นทุกที) การใช้เงิน ธ.ก.ส. มาร่วมดำเนินงานส่วนนี้ด้วยก็จะยิ่งทำให้เราติดหนี้ระยะยาวต่อไป และไม่รู้แผนจะใช้คืนให้จบได้เมื่อใด

เสีย 1: เสียวินัยการคลังจากทริกการยืมเงิน ธ.ก.ส. มาจ่าย

การกู้ยืมเงิน ธ.ก.ส. ยังเป็น ‘ท่ายาก’ และโปร่งใสไม่เท่าเงินงบประมาณ เพราะเป็นอำนาจการบริหารของคณะรัฐมนตรี ในการใช้เงินนอกงบประมาณ ไม่ผ่านผู้แทนราษฎร ซึ่งยังโชคดีที่กฎหมายระบุให้ต้องรายงานตัวเลขดังกล่าวต่อสาธารณะ อีกทั้งยังมีคำถามอยู่ว่า การใช้เงิน ธ.ก.ส. แจกจ่ายให้กับเกษตรกร แต่ไม่ได้เจาะจงไว้ว่าจะต้องใช้ในเรื่องที่เกี่ยวข้องกับการทำการเกษตรนั้นจะสามารถทำได้จริงหรือไม่

เสีย 2: เสียวินัยการเงินการคลังจากการโยกงบประมาณ พ.ศ. 2567

แหล่งเงินแหล่งสุดท้ายคือการบริหารจัดการงบประมาณ พ.ศ. 2567 ซึ่งแม้ว่าจะไม่ได้ทำให้หนี้เพิ่มขึ้น แต่ก็เป็นการทำลายกระบวนการงบประมาณในสภาพอสมควร

พ.ร.บ. งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567 เพิ่งผ่านวาระ 1 ของสภาผู้แทนราษฎรไปเมื่อเดือนมกราคม และผ่านกระบวนการตัด-โยกงบในชั้นกรรมาธิการและวาระ 2 มาอย่างเข้มข้นในช่วง 2 เดือนต่อมา และได้ผ่านวาระ 3 เมื่อวันที่ 22 มีนาคมที่ผ่านมาเท่านั้นเอง

เพียงราว 20 วันให้หลัง กลับแถลงกันแล้วว่ากำลังหาช่องทางปรับเปลี่ยนงบประมาณที่เพิ่งผ่านสภามา ราวกับว่าตรายางของสภาแทบไม่มีความหมาย นอกจากนี้ ยังมีกระแสว่าจะแบ่งงบกลางออกมาสำหรับทำโครงการดังกล่าว ซึ่งงบกลางนั้นเสมือน ‘เช็คเปล่า’ ที่คณะรัฐมนตรีสามารถใช้งานได้ ซึ่งควรจะมีและใช้โดยจำกัด เช่นในกรณีฉุกเฉิน แต่หากเป็นโครงการใหญ่ที่คาดการณ์ได้ ก็ควรจะตั้งโครงการให้ชัดเจนแทน

เสีย 3: เสียโอกาสทำโครงการแก้โครงสร้าง เพิ่มศักยภาพเศรษฐกิจ

การใช้งบประมาณทั้งในปัจจุบันและการก่อหนี้อนาคตย่อมเกิด ‘ต้นทุนค่าเสียโอกาส’ ในการใช้งบประมาณประเทศ การปรับโยกงบประมาณเดิม แปลว่าจะต้องมีบางโครงการไม่ได้ทำทั้งที่ได้อนุมัติไปแล้ว และการใช้เงินในอนาคตก็ย่อมทำให้พื้นที่ทางการคลังลดลงหากเราจำเป็นจะต้องกู้ยืมเงินมาทำโครงการลงทุนขนาดใหญ่อื่นๆ ซึ่งสุดท้ายต้องมาเปรียบเทียบกันว่า ดิจิทัลวอลเล็ตกับโครงการอื่น โครงการใดจะให้ผลประโยชน์ได้มากกว่า

ปัญหาของเศรษฐกิจไทยในปัจจุบันน่าจะเป็นปัญหาโครงสร้างการผลิตมากกว่าการบริโภค เพราะในปี 2023 การบริโภคภาคเอกชนสามารถเติบโตได้มากถึง 7.1% แต่การผลิตกลับเติบโตได้เพียง 1.9% ซึ่งมีส่วนสำคัญมาจากขีดความสามารถที่ถดถอยลงของสินค้าส่งออก

ปัญหาเหล่านี้คงต้องการการลงทุนแก้ปัญหาโครงสร้างในหลายด้านและอย่างเข้มข้น เพื่อยกระดับศักยภาพเศรษฐกิจภายใต้ความท้าทายใหญ่ ซึ่งถ้าหากเราหมดเงินไปกับสิ่งที่ผิดฝาผิดตัวในระยะสั้น เราจะ ‘ได้ผลน้อย แต่ใช้เงินมาก ได้วันนี้ แต่จ่ายหนี้วันหน้า’

หลังจากเราเสียเวลาพัฒนาเศรษฐกิจไปเกือบ 10 ปีจากรัฐบาลทหาร การได้พรรคการเมืองที่เคยมีประสบการณ์ทำนโยบายปรับโครงสร้างใหญ่ของรัฐในหลายเรื่องในอดีต และมีชื่อชั้นในการบริหารเศรษฐกิจมาก ก็น่าจะเป็นโอกาสในการสร้างความเปลี่ยนแปลง และสร้างความคาดหวังให้กับสังคมอย่างมาก การทุ่มทุนกับเรื่องเช่นนี้จึงทำให้รู้สึกเสียดายโอกาสสร้างอนาคตของประเทศไม่น้อยเลย

| ↑1 | Nicoletta Batini, Luc Eyraud, Lorenzo Forni, Anke Weber. Fiscal Multipliers: Size, Determinants, and Use in Macroeconomic Projections. International Monetary Fund. |

|---|---|

| ↑2 | ธิติ เกตุพิทยา, ชิดชนก อันโนนจารย์ และทศพล ต้องหุ้ย. 2015. แรงกระตุ้นของนโยบายการคลังปี 2558-2559. FAQ Issue 106. สำนักงานประมาณของรัฐสภา. คู่มือการวิเคราะห์ผลกระทบของการใช้จ่ายภาครัฐต่อ GDP โดยตัวคูณทางการคลัง (Fiscal Multipliers). 2564. |