ประเด็นสำคัญ

- ผู้เขียนฉายภาพให้เห็นปรากฏการณ์การเติบโตทางเศรษฐกิจต่ำกว่าคาดที่เกิดขึ้นบ่อยครั้ง ผ่านข้อมูลประมาณการอัตราการเปลี่ยนแปลงของ GDP ปี 2013 ถึง 2023 โดยหน่วยงานสำคัญ ได้แก่ สภาพัฒน์ สศค. (สศค. มีเพียงประมาณการปี 2017 ถึง 2023) และองค์กรอิสระอย่าง ธปท. เพื่อดูว่าการพยากรณ์เศรษฐกิจของหน่วยงานเหล่านี้เป็นอย่างไร รวมถึงองค์กรระหว่างประเทศอย่าง IMF

- การคาดการณ์ในระยะยาวมักจะมองบวกมากจนเกินไป โดยมีสาเหตุเบื้องต้นคือศักยภาพเศรษฐกิจไทยที่ถดถอยลงอย่างต่อเนื่อง จนทำให้คาดการณ์ว่าเศรษฐกิจจะดีดตัวกลับมากเกินไปหลังจากเจอปัญหา

- ส่วนสำคัญที่ทำให้ศักยภาพเศรษฐกิจลดลงมาจากปัจจัยเชิงโครงสร้าง ที่ทำให้นโยบายกระตุ้นเศรษฐกิจอาจช่วยอะไรไม่ได้มากนัก จึงอาจมีการมองผลบวกมากเกินไปเช่นกัน

เมื่อวันที่ 19 กุมภาพันธ์ 2024 ที่ผ่านมา สำนักงานสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) ได้รายงานภาวะเศรษฐกิจไทยปี 2023 เป็นที่เรียบร้อย โดยระบุว่า GDP ขยายตัวเพียง 1.9% ต่ำกว่าที่หลายฝ่ายคาดไว้ ซึ่งตัวเลขนี้นั้นมีเพียงการคาดการณ์ล่าสุดจากสำนักงานเศรษฐกิจการคลัง (สศค.) ณ มกราคม 2024 ที่คาดไว้ถูกต้อง

นี่ไม่ใช่ปีแรกที่เศรษฐกิจเติบโตต่ำกว่าคาด แต่เป็นปรากฏการณ์ที่เห็นกันเป็นประจำ และเห็นได้บ่อยกว่าการที่เศรษฐกิจจะเติบโตได้ตามหรือสูงกว่าที่เคยคาดไว้

ในบทความนี้ ผู้เขียนพยายามฉายภาพให้เห็นปรากฏการณ์ดังกล่าว ผ่านข้อมูลประมาณการอัตราการเปลี่ยนแปลงของ GDP ปี 2013 ถึง 2023 โดยหน่วยงานสำคัญ ได้แก่ สภาพัฒน์ สศค. (สศค. มีเพียงประมาณการปี 2017 ถึง 2023) และองค์กรอิสระอย่าง ธปท. รวมถึงองค์กรระหว่างประเทศอย่าง IMF เพื่อดูว่าการพยากรณ์เศรษฐกิจของหน่วยงานเหล่านี้เป็นอย่างไร นอกจากนี้ เรายังชวนหาคำตอบว่าเหตุใดเราถึงมักจะมองเศรษฐกิจบวกเกินจริง และเราจะใช้แนวทางกระตุ้นเศรษฐกิจอย่างไรให้ตรงจุด

โดยทั่วไปแล้ว การคาดการณ์เศรษฐกิจเป็นสิ่งที่ทำล่วงหน้าหลายช่วงเวลา อีกทั้งแต่ละหน่วยงานอาจมีการคาดการณ์ล่วงหน้าไม่เท่ากัน โดยสำหรับประเทศไทย หน่วยงานที่มีการคาดการณ์ไกลที่สุดคือ ธปท. ซึ่งคาดการณ์รายไตรมาสล่วงหน้า 8 ไตรมาส ซึ่งหมายถึงมีการให้ประมาณการเศรษฐกิจทั้งปีปัจจุบันและปีถัดไปเต็มปี (ซึ่งก็สอดคล้องกับกรอบเวลาการส่งผ่านของนโยบายการเงินต่อเศรษฐกิจจริง ที่ใช้เวลา 6-8 ไตรมาส) ตามด้วย สศค. ที่ออกประมาณการล่วงหน้า 6 ไตรมาส และสภาพัฒน์ ที่ให้ตัวเลขล่วงหน้า 5 ไตรมาส ขณะที่องค์กรอื่นที่ไม่มีความเกี่ยวข้องกับภาครัฐอย่างเช่น กองทุนการเงินระหว่างประเทศ (IMF) มีการทำรายงาน World Economic Outlook ซึ่งจัดทำประมาณการเศรษฐกิจระยะยาวเอาไว้ด้วย กล่าวคือมีการออกรายงานทุกครึ่งปี และให้ผลคาดการณ์ไว้ล่วงหน้าถึง 6 ปี (24 ไตรมาส)

ผู้เขียนขอเปรียบเทียบและวิเคราะห์ช่วงการประมาณการที่ 5 ไตรมาสล่วงหน้าเป็นหลัก เพื่อให้เปรียบเทียบกันได้มากสุด และมีการละเว้นปีแรกที่เกิดเหตุการณ์ไม่คาดคิด คือ รัฐประหารปี ’57 (2014) และโควิด-19 (2020) เนื่องจากเป็นเหตุการณ์ที่น่าจะอยู่นอกเหนือการคาดการณ์ไปมาก

การคาดการณ์เศรษฐกิจ ยิ่งไกลยิ่งมองบวก

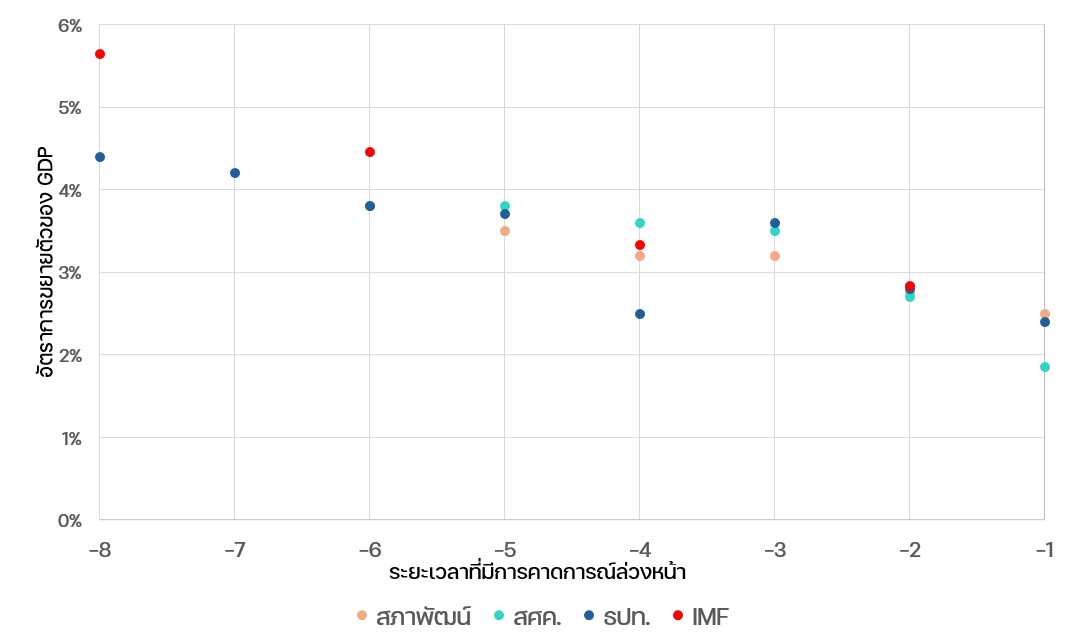

ข้อสังเกตแรกตั้งแต่ที่เห็นข้อมูลคือ การประมาณการเศรษฐกิจภายในปีนั้นมักจะมีค่าน้อยกว่าการประมาณการที่มองมาจากเมื่อปีก่อน เช่น การคาดการณ์เศรษฐกิจไทยปี 2023 เคยถูกคาดไว้เมื่อต้นปี 2022 ว่าจะสูงราว 4% แต่ก็ปรับลดลงมาอย่างต่อเนื่องจนเหลือราว 2% ในไตรมาสก่อนที่จะมีการประกาศตัวเลขจริงออกมา (ภาพที่ 1)

ที่มา: 101 PUB คำนวณจากข้อมูลของ สศช., สศค., ธปท., และ IMF

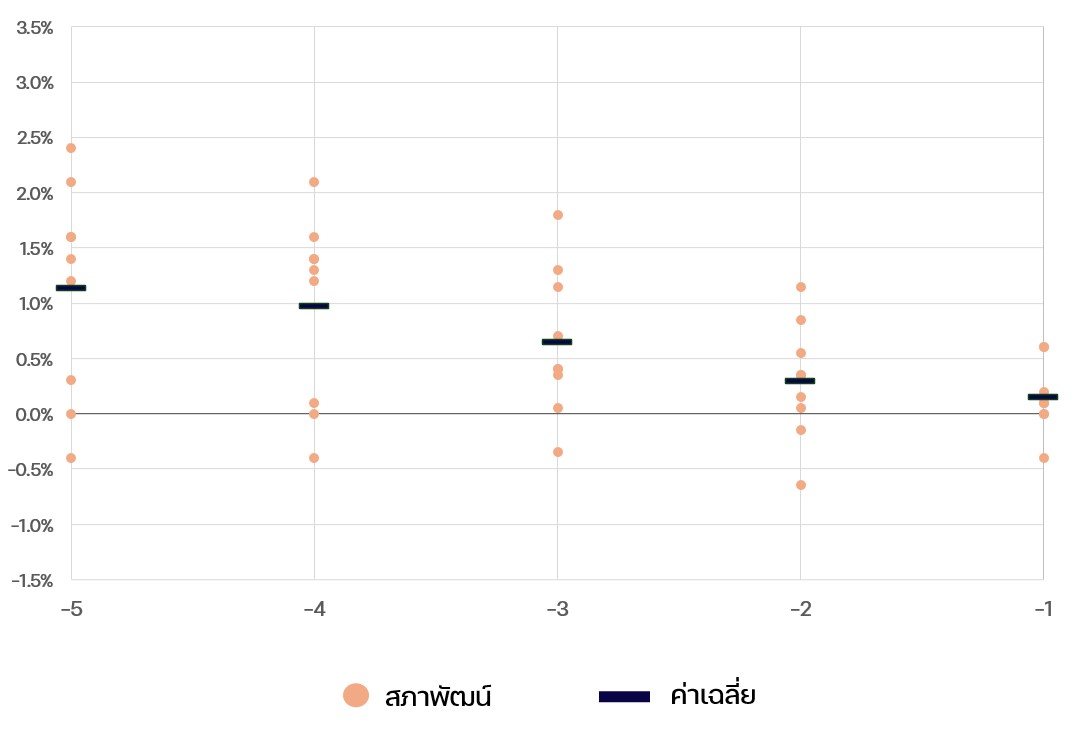

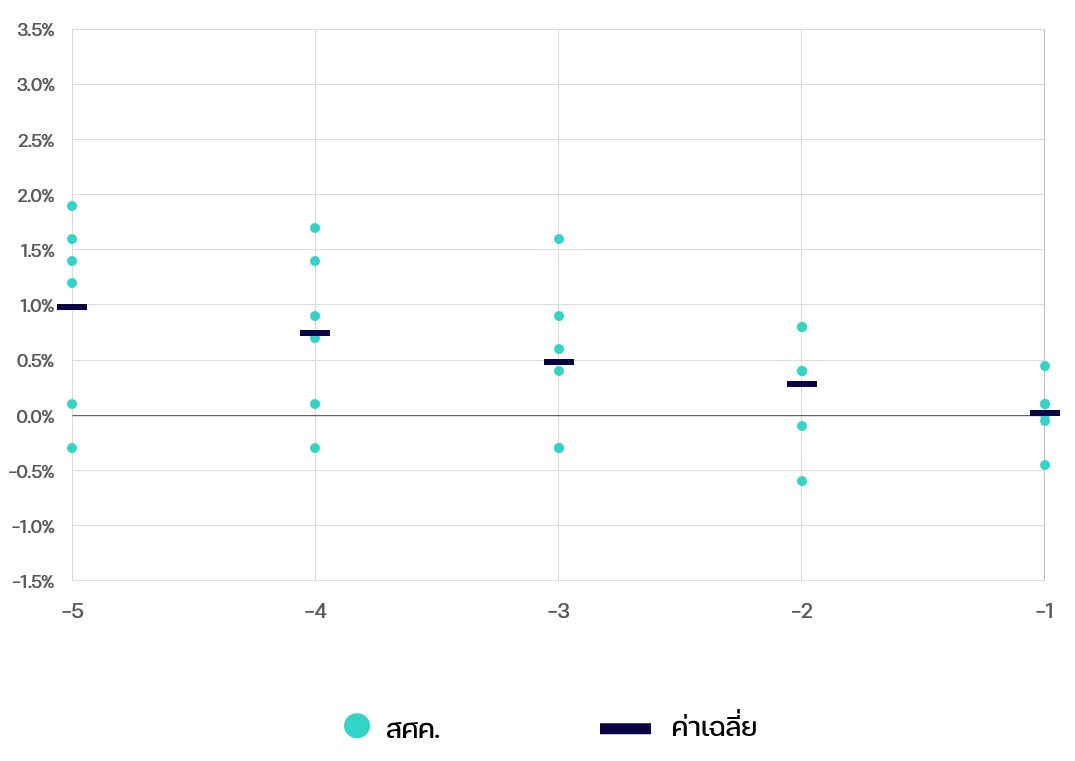

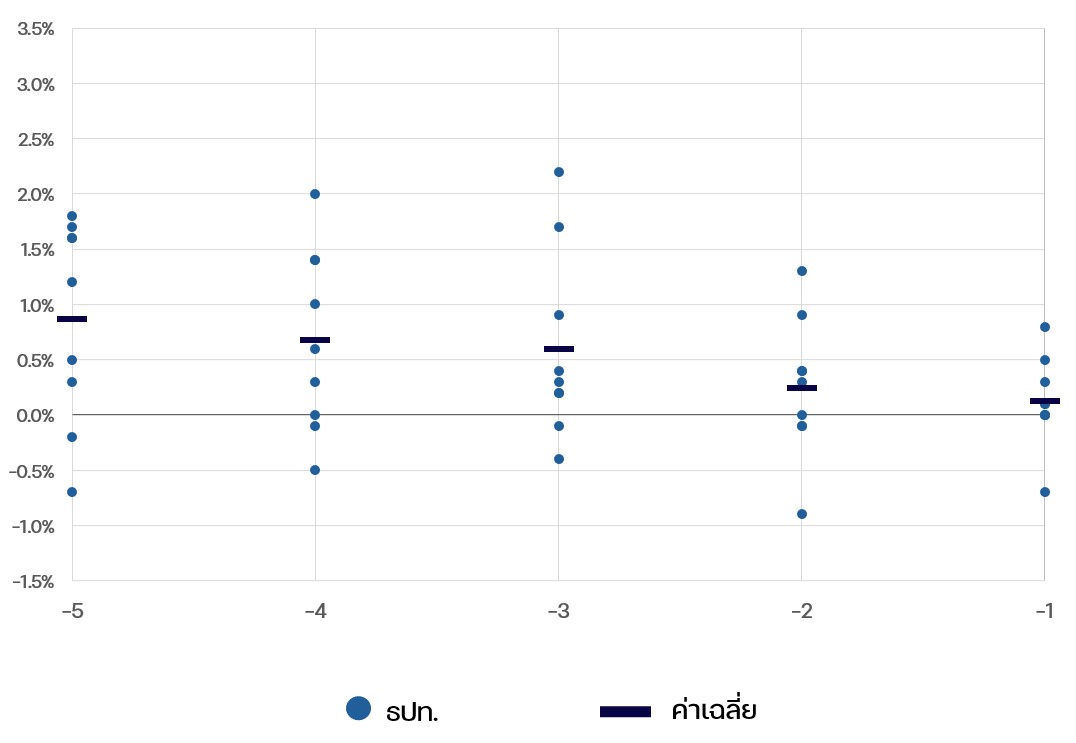

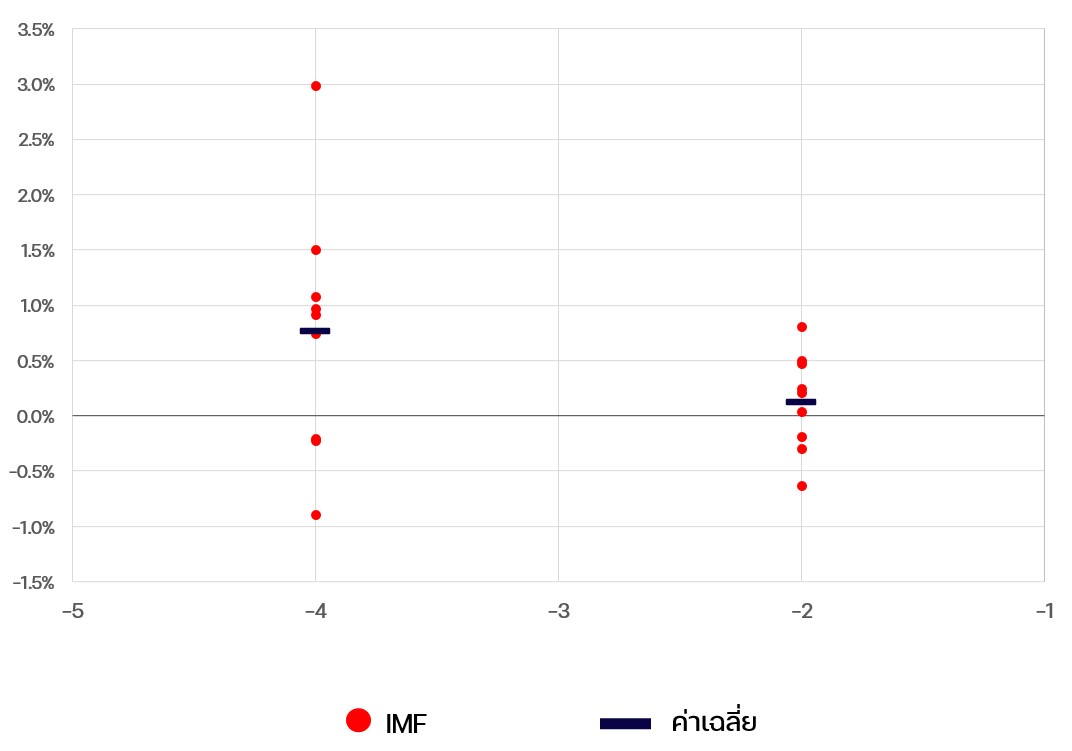

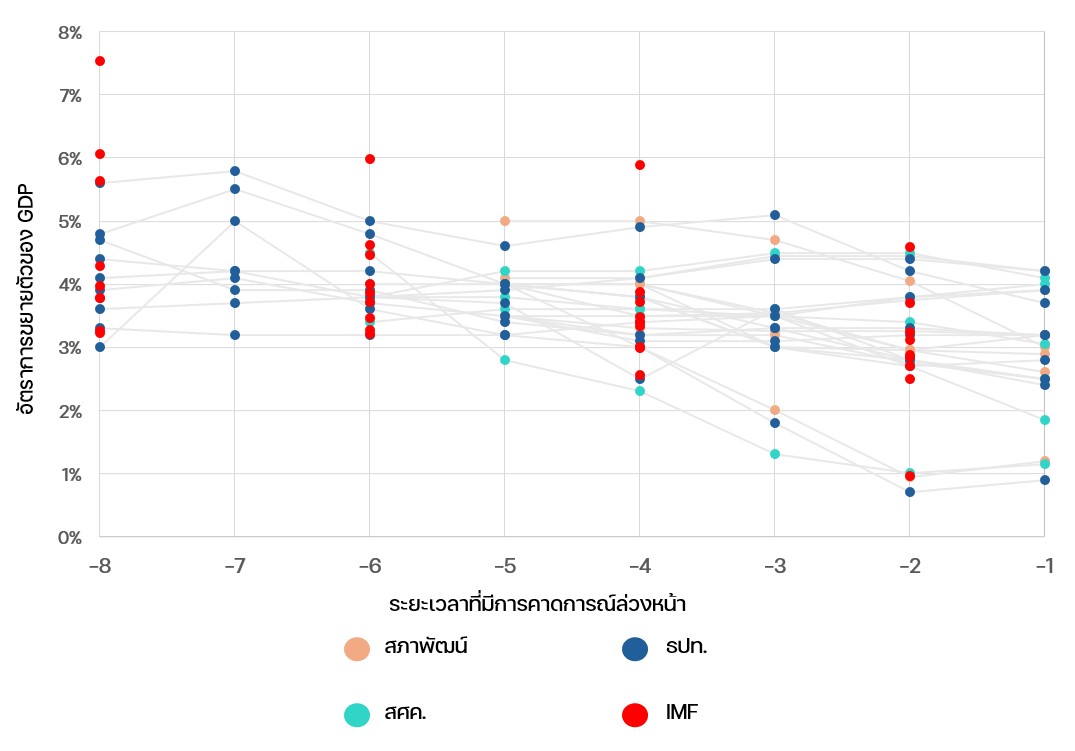

การคาดการณ์ตัวเลข GDP ระยะยาวไว้สูงและค่อยๆ ปรับลดลงมาไม่ได้เพิ่งเกิดขึ้นในปีนี้ แต่เป็นสิ่งที่มักจะพบเห็นได้บ่อยครั้ง โดยเฉพาะเมื่อข้อมูลระยะใกล้ขึ้นจนเป็นตัวเลขคาดการณ์ภายในปี ก่อนที่จะมีการปรับเพิ่มขึ้นเล็กน้อยในช่วงไตรมาสท้ายๆ (ภาพที่ 2)

ที่มา: 101 PUB คำนวณจากข้อมูลของ สศช., สศค., ธปท., และ IMF

หมายเหตุ: ไม่รวมปี 2014 และปี 2020 ที่เกิดเหตุการณ์ไม่คาดคิด

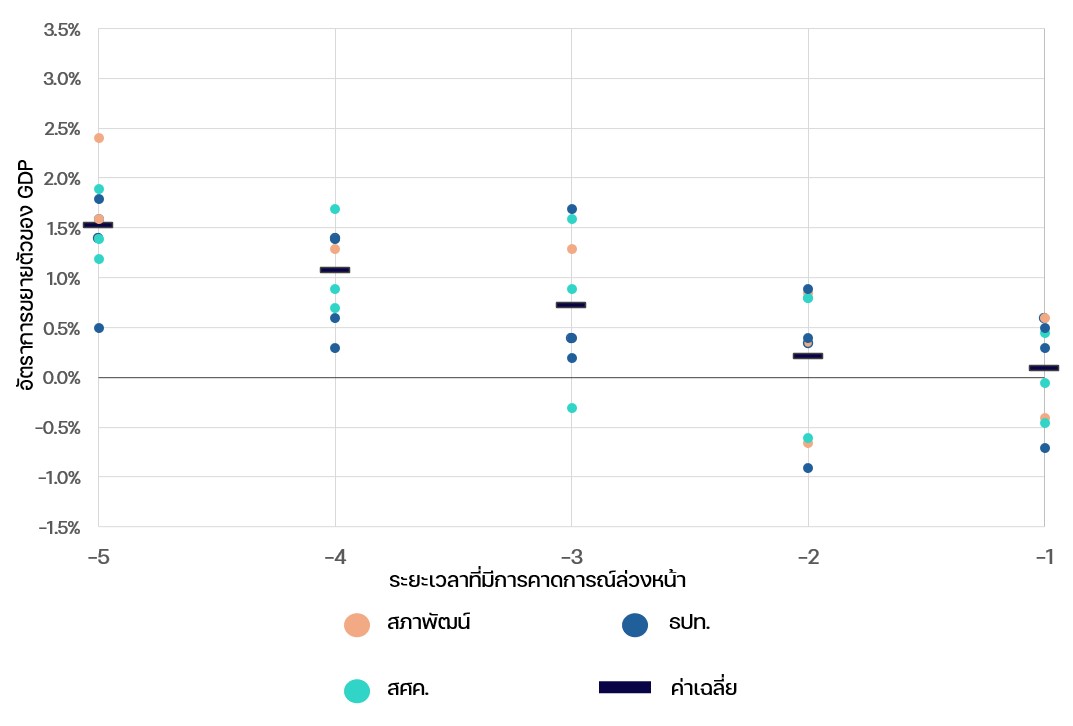

คาดการณ์ระยะสั้นไม่ได้มองบวก แต่เต็มปี-ข้ามปีมักมองบวกเกินไป

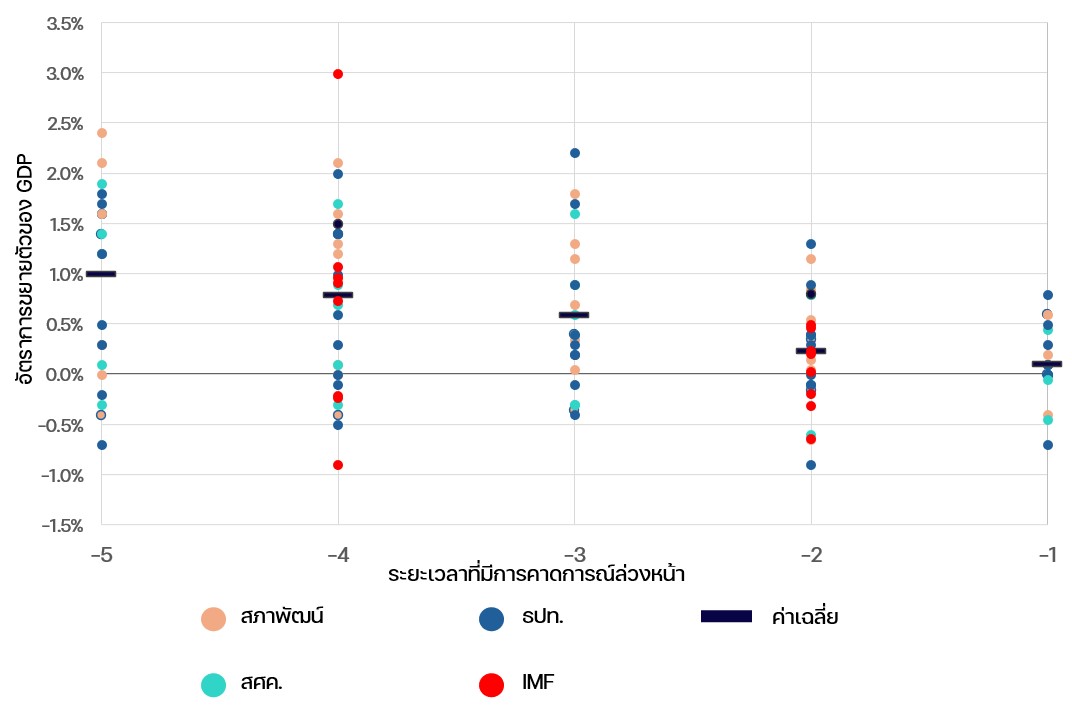

การประมาณการควรจะมีความแม่นยำมากขึ้นเมื่อมีข้อมูลให้ใช้สำหรับการคาดการณ์มากขึ้น และมีส่วนที่ต้องคาดการณ์น้อยลง ตัวเลขประมาณการเพียง 1-2 ไตรมาสล่วงหน้าจึงมีกรอบความคลาดเคลื่อนที่ค่อนข้างแคบ นอกจากนี้ การประมาณการในระยะสั้นของไทยโดยเฉลี่ยยังค่อนข้างใกล้เคียงตัวเลขจริง โดยไม่ได้มีแนวโน้มมองบวกเกินจริงเท่าใดนัก กล่าวคือ โดยเฉลี่ยแล้ว สูงกว่าเลขจริงเพียง +0.2% สำหรับ 2 ไตรมาสล่วงหน้า และ +0.1% สำหรับ 1 ไตรมาสล่วงหน้า ซึ่งถือว่าโดยเฉลี่ยแล้วไม่ได้มองภาพบวกเกินจริงมากไปเท่าไหร่ (ภาพที่ 3)

ที่มา: 101 PUB คำนวณจากข้อมูลของ สศช., สศค., ธปท., และ IMF

หมายเหตุ: ความคลาดเคลื่อนคำนวณโดยการนำเลขคาดการณ์หักลบด้วยอัตราการเปลี่ยนแปลงของ GDP จริง, ประมาณการโดย สศค. มีข้อมูลเพียงระหว่างปี 2017 ถึง 2023, ไม่รวมปี 2014 และปี 2020 ที่เกิดเหตุการณ์ไม่คาดคิด

อย่างไรก็ดี การคาดการณ์ตัวเลขเศรษฐกิจไทยยาวกว่า 2 ไตรมาส ซึ่งมีความไม่แน่นอนเพิ่มขึ้น นอกจากจะมีความผันผวนในประมาณการสูงขึ้นตามคาดแล้ว แต่โดยเฉลี่ยยังมักจะมองบวกเกินจริงด้วย โดยตัวเลขประมาณการ 3 ถึง 4 ไตรมาสล่วงหน้าจาก 4 องค์กรนี้ คาดการณ์สูงเกินไปประมาณ +0.7% ส่วนสำคัญมาจากการคาดการณ์สูงเกินจริงถึง 37 จาก 57 ครั้ง ซึ่งถ้าหากคำนวณความคลาดเคลื่อนเฉพาะการประมาณการที่เป็นบวกเกินจริง จะพบว่ามีคาดการณ์สูงเกินจริงโดยเฉลี่ย +1.2% ขณะที่เวลาคาดการณ์ต่ำเกินจริงนั้นจะต่ำไปโดยเฉลี่ย -0.4% เท่านั้น

ยิ่งไปกว่านั้น การคาดการณ์เศรษฐกิจข้ามปีก็ยิ่งมีแนวโน้มมองบวกเกินจริงมากขึ้น โดยตัวเลขประมาณการ 5 ไตรมาสล่วงหน้าจาก 3 องค์กรของไทยเกินจริงไป +1.0% โดยเฉลี่ย โดยมีการประมาณการที่สูงเกินจริงถึง 16 จาก 21 ครั้ง และเมื่อคิดค่าเฉลี่ยเฉพาะการคาดการณ์ที่สูงเกินจริงจะพบว่ามักจะมองบวกเกินไปถึง +1.4% ขณะที่เวลามองลบมากเกินไปนั้นจะมีค่าเฉลี่ยเพียง -0.4% เท่านั้น (ตารางที่ 1)

ทั้งนี้สังเกตได้ว่าแม้หน่วยงานระหว่างประเทศอย่าง IMF จะมีการคาดการณ์ที่แกว่งมาก แต่ก็มีลักษณะมองบวกเกินจริงไม่มากนัก ส่วนองค์กรอิสระอย่าง ธปท. สามารถคาดการณ์ถูกต้องได้บ่อยกว่าหน่วยงานอื่น โดยมีการคาดการณ์ฝั่งบวกเกินจริงในขนาดเล็กกว่าหน่วยงานของรัฐ และมีการคาดการณ์ฝั่งลบที่ใหญ่กว่า ขณะที่ทางฝั่งหน่วยงานรัฐอย่างสภาพัฒน์ และ สศค. แม้จะมีการประมาณการที่อยู่ในขอบเขตถูกต้องอยู่ แต่ในส่วนที่คลาดเคลื่อนมากก็มักจะเป็นการมองบวกที่สูงเกินจริง

ตารางที่ 1: จำนวนและค่าเฉลี่ยความคลาดเคลื่อนของประมาณการอัตราการเปลี่ยนแปลง GDP ปี 2013 ถึง 2023

ที่มา: 101 PUB คำนวณจากข้อมูลของ สศช., สศค., ธปท., และ IMF

หมายเหตุ: ความคลาดเคลื่อน คำนวณจากการนำเลขประมาณการหักลบด้วยเลขการเปลี่ยนแปลงของ GDP จริง, ตัวเลขในวงเล็บคือค่าเฉลี่ยของความคลาดเคลื่อนในทิศทางนั้น, ผู้เขียนกำหนดให้ประมาณการได้ถูกต้อง เมื่อมีความคลาดเคลื่อนจากตัวเลขจริงไม่เกินช่วง -0.3% ถึง +0.3 หรือราวร้อยละ 10 ของอัตราการเปลี่ยนแปลง GDP โดยเฉลี่ย, และประมาณการโดย สศค. มีข้อมูลเพียงระหว่างปี 2017 ถึง 2023 และประมาณการโดย IMF มีข้อมูลเพียงระหว่างปี 2017 ถึง 2022, ไม่รวมปี 2014 และปี 2020 ที่เกิดเหตุการณ์ไม่คาดคิด

หลังวิกฤต การคาดการณ์ระยะยาวยิ่งมองบวกเกินจริง

เมื่อเทียบข้อมูลประมาณการเศรษฐกิจระหว่างช่วง 3 ปีก่อนวิกฤตโควิด-19 ในปี 2020 และช่วงหลังโควิด-19 โดยสามหน่วยงานหลักของประเทศไทย พบว่าการประมาณการหลังจากเกิดวิกฤตมีแนวโน้มมองบวกเกินจริงมากขึ้น

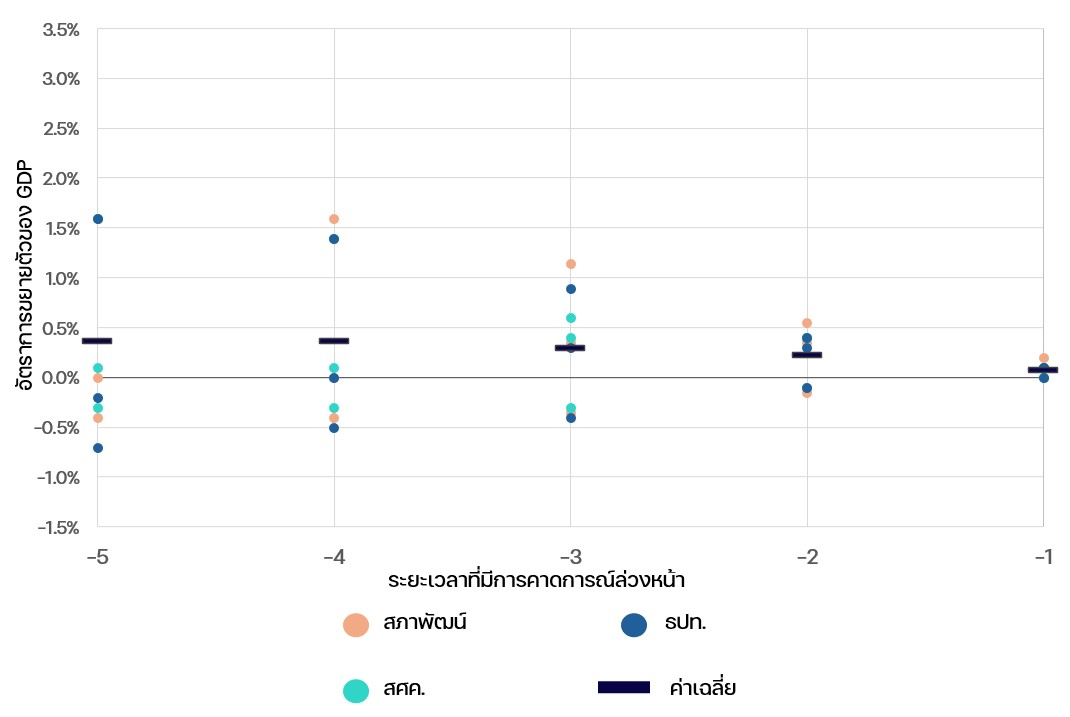

ในช่วง 3 ปีก่อนเกิดวิกฤตโควิด-19 ตัวเลขคาดการณ์เศรษฐกิจ 5 ถึง 3 ไตรมาสล่วงหน้ามักจะประมาณการต่ำกว่าจริงบ่อยกว่าประมาณการเกินจริง แต่มีการประมาณการเกินจริงบางครั้งที่มีขนาดใหญ่มากจนมีความคลาดเคลื่อนโดยเฉลี่ย +0.4%, +0.4%, และ +0.3% ตามลำดับ (ภาพที่ 4)

ขณะที่ช่วงหลังวิกฤตกลับมีการประมาณการสูงเกินจริงบ่อยกว่าการประมาณการต่ำเกินไป รวมถึงมีความคลาดเคลื่อนโดยเฉลี่ยสูงขึ้นเป็น +1.5%, +1.1%, และ +0.7% ตามลำดับ (ภาพที่ 5)

ทั้งนี้ตัวเลขการคาดการณ์ 2 ถึง 1 ไตรมาสล่วงหน้าในช่วงก่อนและหลังวิกฤตไม่ได้ถือว่ามองบวกเกินจริงเพิ่มขึ้น โดยมีค่าเฉลี่ยที่ +0.2% และ +0.1% ตามลำดับ แต่กรอบความคลาดเคลื่อนในช่วงหลังวิกฤตมีความกว้างกว่ามาก ซึ่งสะท้อนความไม่แน่นอนภายหลังการเกิดเหตุการณ์ไม่คาดฝัน

ที่มา: 101 PUB คำนวณจากข้อมูลของ สศช., สศค., และ ธปท.

ที่มา: 101 PUB คำนวณจากข้อมูลของ สศช., สศค., และ ธปท.

ทำไมถึงมองบวกเกิน?

โดยปกติ การคาดการณ์มักมีความคลาดเคลื่อนจากความเป็นจริงอยู่แล้ว โดยความคลาดเคลื่อนเหล่านี้อาจเกิดได้จากหลายสาเหตุ อาทิ ข้อมูลไม่เพียงพอ และเหตุการณ์ไม่คาดฝัน (ทั้งที่ส่งผลบวกและผลลบต่อเศรษฐกิจ) ซึ่งเมื่อมีความไม่แน่นอนสูงก็ย่อมมีความผันผวน (variance) ของการคาดการณ์ที่สูงตาม อย่างไรก็ดี ความคลาดเคลื่อนที่เกิดจากความไม่แน่นอนเหล่านี้ควรที่จะต้องมีค่าเฉลี่ยเท่ากับ 0 กล่าวคือหากการประมาณการเหล่านี้ไม่ได้มีความตั้งใจตั้งตัวเลขให้สูงหรือต่ำกว่าความเป็นจริง ความคลาดเคลื่อนที่เกิดขึ้นก็ควรที่จะมีทั้งค่าบวกและลบอย่างเท่าๆ กัน

แต่เมื่อเราเห็นว่าความคลาดเคลื่อนโดยเฉลี่ยมีค่ามากกว่าศูนย์ ก็น่าจะเป็นหลักฐานยืนยันว่ามีการมองบวกเกินจริง ซึ่งงานวิจัยในต่างประเทศชี้ว่า อคติมองบวกเกินจริงอาจเกิดได้จากการคาดการณ์ที่ไม่สมเหตุสมผลเนื่องจากเลือกใช้ข้อมูลสำหรับคาดการณ์อย่างไม่มีประสิทธิภาพ[1]Ashiya, M. (2007). Forecast accuracy of the Japanese government: Its year-ahead GDP forecast is too optimistic. Japan and the World Economy, 19(1), 68-85 ซึ่งทำให้เราไม่ได้คาดการณ์อยากมีเหตุผลและทำให้เกิดความคลาดเคลื่อนโดยไม่ตั้งใจ นอกจากนี้ยังอาจเกิดจากความพยายามหลบเลี่ยงกฎระเบียบวินัยทางการคลัง[2]Frankel, J. (2011). Over-optimism in forecasts by official budget agencies and its implications. Oxford Review of Economic Policy, 27(4), 536-562.

Frankel, J., & Schreger, J. (2013). Over-optimistic official forecasts and fiscal rules in the eurozone. Rev World Econ 149, 247-272. หรืออาจเกิดจากแรงจูงใจทางการเมืองของรัฐบาลที่ต้องการใช้งบประมาณมากขึ้น ซึ่งการมองตัวเลขเศรษฐกิจเป็นบวกช่วยทำให้รายได้ภาษีที่คาดการณ์ไว้สูงขึ้น จนสามารถเพิ่มการใช้จ่ายเพื่อกระตุ้นเศรษฐกิจได้[3]Lehmann, R., & Wollmershäuser, T. (2019). The Macroeconomic Projections of the German Government: A Comparison to an Independent Forecasting Institution. CESifo Working Paper, No. 7460. Munich: Center for Economic Studies and ifo Institute. สำหรับไทยเองก็พบหลักฐานเบื้องต้นโดยเฉพาะตัวเลขที่คาดการณ์ระดับปี ซึ่งมีความสำคัญกับการวางแผนงบประมาณของประเทศ ปรากฏการณ์ดังกล่าวควรจะได้รับการวิเคราะห์ศึกษาต่อไปเพื่อให้สามารถยืนยันได้ด้วยหลักฐานทางวิชาการที่หนักแน่น

นอกจากนี้ ในแง่ของวิธีการคาดการณ์เองก็อาจทำให้เกิดอคติการมองบวกเกินจริงได้ เนื่องจากแบบจำลองการพยากรณ์เศรษฐกิจส่วนมากจะมีจุดดุลยภาพระยะยาวที่เศรษฐกิจเติบโตเต็มศักยภาพเป็นแกนหลัก เมื่อเกิดเหตุการณ์ไม่คาดคิดขึ้น (ซึ่งมักจะมองเป็นผลกระทบเชิงลบชั่วคราว) ทำให้เศรษฐกิจหลุดไปสู่ดุลยภาพระยะสั้นขณะหนึ่ง แต่เมื่อศักยภาพเศรษฐกิจที่แท้จริงยังคงอยู่ที่เดิม เศรษฐกิจก็จะปรับตัวจากดุลยภาพระยะสั้นกลับเข้าหาดุลยภาพระยะยาว และหากจะมองว่าจะปรับตัวได้เร็วหรือช้า ก็ขึ้นกับความเร็วในการปรับตัว

ศักยภาพไทยไม่ได้สูงเหมือนเก่า

การเผชิญปัญหาเศรษฐกิจแต่ละครั้งของไทยมักจะทิ้งแผลเป็น (Economic scar) เอาไว้ ทั้งในเชิงระดับที่ทำให้เศรษฐกิจไทยไม่กลับไปสู่ระดับเดียวกับก่อนเกิดปัญหา และยังทำให้อัตราการเติบโตลดต่ำลงด้วย ซึ่งหมายความว่าดุลยภาพที่เศรษฐกิจเติบโตได้เต็มศักยภาพของไทยน่าจะต่ำลง เศรษฐกิจไทยที่เคยเติบโตได้สูงถึง 8% ต่อปีในช่วงก่อนวิกฤตต้มยำกุ้ง กลับลดลงเหลือเพียงราว 5% ในช่วงต้นศตวรรษที่ 21 แล้วหลังจากที่ประเทศไทยต้องเผชิญกับการรัฐประหาร วิกฤตแฮมเบอร์เกอร์ วิกฤตยูโรโซน รวมไปถึงน้ำท่วมใหญ่ในปี 2011 แล้ว เศรษฐกิจไทยก็เติบโตได้เพียงราวๆ 3% ต่อปีเท่านั้น และเมื่อเกิดวิกฤตโควิดขึ้นในปี 2020 เศรษฐกิจไทยในภายหลังก็เติบโตได้เฉลี่ยเพียง 2% ขณะที่ประเทศอื่นๆ สามารถหลุดพ้นจาก ‘หลุมรายได้’ ที่เกิดขึ้นในช่วงนั้นได้ภายในระยะเวลา 1-2 ปี แต่ประเทศไทยก็ยังไม่สามารถหลุดขึ้นมาได้แม้จะผ่านมาแล้ว 3 ปีก็ตาม (ภาพที่ 6)

ที่มา: 101 PUB คำนวณจากข้อมูลของ สศช.

World Bank ได้มีการคำนวณศักยภาพเศรษฐกิจไทยในระยะยาวด้วยวิธีการคำนวณหลากหลายแนวทาง ทั้งวิธีการทางสถิติอนุกรมเวลาเพื่อตัดปัจจัยชั่วคราวออกและดูค่าเฉลี่ยในระยะยาว วิธีการคาดการณ์ความสามารถในการเติบโตจากปัจจัยการผลิต (ทุน แรงงาน และผลิตภาพโดยรวม) รวมถึงการคาดการณ์ระยะยาวของ IMF ซึ่งอาศัยวิจารณญาณเพิ่มเติมเข้าไปด้วย ไม่ว่าจะเป็นวิธีใดก็ตาม จะเห็นว่าเศรษฐกิจไทยนั้นมีศักยภาพลดต่ำลงอย่างต่อเนื่อง[4]Kilic Celik, S., M. A. Kose, F. Ohnsorge, and F. U. Ruch. (2023). “Potential Growth: A Global Database.” Policy Research Working Paper 10354, World Bank, Washington, DC.

แม้โดยเฉลี่ยแล้วจะยังมีค่าสูงกว่าการเติบโตจริงอยู่เล็กน้อย แต่ก็หมายความว่าช่องว่างการผลิต (Output gap) ระหว่างการเติบโตในระยะสั้นกับศักยภาพของไทยในระยะยาวนั้นอาจจะมีค่าน้อยกว่าที่เคยคาดการณ์ไว้ในอดีต ดังนั้น แบบจำลองที่มองว่าดุลยภาพระยะยาวของเศรษฐกิจซึ่งเปลี่ยนแปลงน้อยหรือไม่เปลี่ยนแปลงเลยจึงอาจไม่สะท้อนความซับซ้อนของโลกจริง จนทำให้การคาดการณ์ว่าเศรษฐกิจจะสามารถดีดกลับไปจึงเป็นความคาดหวังที่สูงจนเกินไป

ที่มา: 101 PUB คำนวณจากข้อมูลของ Kilic et al. (2023)

เมื่อเป็นปัจจัยด้านศักยภาพ การกระตุ้นเศรษฐกิจก็ช่วยได้น้อย

เมื่อทราบว่าเศรษฐกิจเติบโตได้น้อยกว่าที่คาด แต่สิ่งที่คาดหวังไว้ก็อาจจะสูงเกินไป ประเด็นสำคัญที่ตามมาคือ แล้วจะทำอย่างไรต่อท่ามกลางเศรษฐกิจลักษณะนี้?

แนวทางหนึ่งที่มีการพูดถึงกันอยู่มากคือการต้องกระตุ้นเศรษฐกิจ ซึ่งหวังจะช่วยพยุงไม่ให้เศรษฐกิจเติบโตช้าจนเกินไป โดยเฉพาะการให้ใช้นโยบายการคลังเพื่ออัดฉีดกำลังซื้อเข้าสู่ระบบ และใช้นโยบายการเงินแบบผ่อนคลาย เพื่อเพิ่มสภาพคล่องให้เกิดการจับจ่ายใช้สอย

อย่างไรก็ตาม นโยบายลักษณะกระตุ้นเศรษฐกิจไม่ได้ตอบโจทย์อย่างตรงจุด จึงคาดว่าจะไม่มีประสิทธิภาพสูงนัก เนื่องจากนโยบายเหล่านี้เป็นการบริหารจัดการอุปสงค์ ซึ่งที่จริงแล้วสามารถเติบโตได้ดีในปีที่ผ่านมา แม้เศรษฐกิจฝั่งการผลิตจะเติบโตได้เพียง 1.9% แต่การบริโภคภาคเอกชนนั้นกลับเติบโตอย่างแข็งแกร่งถึง 7.1% และการลงทุนภาคเอกชนก็ยังอยู่ในเกณฑ์ที่เติบโตดี คือ 3.2% การเติมสภาพคล่องเข้าไปจึงอาจไม่ได้ช่วยให้เกิดอุปสงค์สูงขึ้นอย่างมีนัยสำคัญ และจะไม่สามารถกระตุ้นให้เกิดการผลิตเพิ่มกว่าเดิมอย่างมีประสิทธิภาพมากนัก

การใช้จ่ายภาครัฐและการใช้นโยบายประเภทเงินโอนเพื่อกระตุ้นเศรษฐกิจนั้นมักจะได้ผลน้อยในช่วงที่เศรษฐกิจกำลังขยายตัว จากข้อมูลของ IMF พบว่าตัวคูณทางการคลังมีค่าเฉลี่ยเพียง 0.5 ในช่วงที่เศรษฐกิจขยายตัว กล่าวคือเมื่อรัฐใช้เงินไป 1 บาท จะทำให้เศรษฐกิจขึ้นได้เพียง 0.5 บาท เท่านั้น รวมถึงการใช้นโยบายเงินโอนโดยทั่วไปนั้นจะมีตัวคูณเพียง 0.2 เท่านั้น[5]International Monetary Fund (IMF). (2014). Fiscal Multipliers: Size, Determinants, and Use in Macroeconomic Projections. ตรรกะเดียวกันนี้อาจเชื่อมโยงไปถึงการใช้นโยบายการเงินที่ผ่อนคลายด้วย ซึ่งการอัดฉีดสภาพคล่อง (หรือการลดดอกเบี้ยนโยบาย) ในช่วงที่มีอุปสงค์ภายในประเทศสูงก็อาจไม่ได้ช่วยกระตุ้นเศรษฐกิจได้ดีนัก ดังนั้นสิ่งที่กำลังเรียกร้องหรือพยายามทำอยู่โดยหวังว่าจะช่วยเศรษฐกิจไทยได้นั้นก็อาจจะมีการมองบวกเกินไปเหมือนกัน

ที่มา: 101 PUB คำนวณจากข้อมูลของ IMF

หมายเหตุ: ตัวคูณทางการคลังระยะ 1 ปี

ความคาดหวังที่สูงเกินไปมีส่วนที่มาจากศักยภาพทางเศรษฐกิจที่ต่ำลง ซึ่งหมายถึงว่าเป็นปัญหาที่ปัจจัยเชิงโครงสร้าง ขีดความสามารถในการแข่งขันของประเทศ และการหารายได้ มากกว่าการใช้จ่ายที่ซบเซา นโยบายลักษณะกระตุ้นเศรษฐกิจจึงไม่ค่อยตอบโจทย์ปัญหาเหล่านี้ได้มากนัก สิ่งจำเป็นที่จะต้องทำต่อไปคือการแก้ปัญหาเชิงโครงสร้าง เพื่อปลดปล่อยศักยภาพทางเศรษฐกิจของไทยให้สามารถทำงานได้อย่างเต็มที่ ไม่ว่าจะเป็นการปรับโครงสร้างทางเศรษฐกิจ เพื่อให้คนได้ทำงานที่มีผลิตภาพที่สูงขึ้น รวมไปถึงการสร้างนวัตกรรม การสร้างการแข่งขันเพื่อให้ธุรกิจรายย่อยที่มีขีดความสามารถเหนือกว่าเข้ามาแข่งขันและเติบโตได้ ตลอดจนการให้ความสำคัญกับเรื่องที่อยู่ใต้น้ำมากขึ้น ทั้งการยกระดับขีดความสามารถของคนและธุรกิจไทยภายใต้สังคมที่เหลื่อมล้ำ

จนกว่าเราจะปรับแก้โครงสร้างเศรษฐกิจได้ เราก็คงต้องระลึกว่าโอกาสเสี่ยงทางลบมีบ่อยกว่าทางบวก และในการคำนวณตัวเลขคาดการณ์ เราก็ต้องเพิ่มน้ำหนักในการคำนึงถึงศักยภาพทางเศรษฐกิจที่ลดลง ไม่เช่นนั้นเราก็คงจะเจอความผิดหวังกับตัวเลขเศรษฐกิจระยะสั้นเช่นนี้ไปเรื่อยๆ

| ↑1 | Ashiya, M. (2007). Forecast accuracy of the Japanese government: Its year-ahead GDP forecast is too optimistic. Japan and the World Economy, 19(1), 68-85 |

|---|---|

| ↑2 | Frankel, J. (2011). Over-optimism in forecasts by official budget agencies and its implications. Oxford Review of Economic Policy, 27(4), 536-562. Frankel, J., & Schreger, J. (2013). Over-optimistic official forecasts and fiscal rules in the eurozone. Rev World Econ 149, 247-272. |

| ↑3 | Lehmann, R., & Wollmershäuser, T. (2019). The Macroeconomic Projections of the German Government: A Comparison to an Independent Forecasting Institution. CESifo Working Paper, No. 7460. Munich: Center for Economic Studies and ifo Institute. |

| ↑4 | Kilic Celik, S., M. A. Kose, F. Ohnsorge, and F. U. Ruch. (2023). “Potential Growth: A Global Database.” Policy Research Working Paper 10354, World Bank, Washington, DC. |

| ↑5 | International Monetary Fund (IMF). (2014). Fiscal Multipliers: Size, Determinants, and Use in Macroeconomic Projections. |