เมื่อวันที่ 11 สิงหาคม 2023 กระทรวงมหาดไทยปรับแก้คุณสมบัติของผู้มีสิทธิจะได้รับเงินเบี้ยยังชีพ โดยกำหนดว่าต้องเป็น ‘ผู้ไม่มีรายได้หรือมีรายได้ไม่เพียงพอแก่การยังชีพ’ ตามที่คณะกรรมการผู้สูงอายุแห่งชาติตามกฎหมายว่าด้วยผู้สูงอายุกำหนด[1]ระเบียบกระทรวงมหาดไทยว่าว่าด้วยหลักเกณฑ์การจ่ายเงินเบี้ยยังชีพผู้สูงอายุขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2566. ข้อ 6 (4)

การปรับแก้เกณฑ์ข้อนี้เป็นการเปิดช่องให้ยกเลิกการให้เบี้ยยังชีพผู้สูงอายุแบบถ้วนหน้า (สำหรับผู้ไม่ได้รับสวัสดิการรูปแบบอื่นจากหน่วยงานของรัฐ) ที่ดำเนินการมาตลอด 14 ปีทั้งในรัฐบาลประชาธิปัตย์ เพื่อไทย และ คสช. แล้วแทนที่ด้วยการคัดกรองผู้รับเบี้ยยังชีพตามเกณที่รัฐเห็นสมควร ซึ่งจะถูกกำหนดโดยคณะกรรมการผู้สูงอายุแห่งชาติต่อไป

101 PUB ชวนคิดเรื่องการจ่ายเบี้ยยังชีพผู้สูงอายุแบบถ้วนหน้าและแบบคัดกรองผ่านมุมมองทางการคลัง เพื่อทำความเข้าใจจุดเด่นและความท้าทาย ที่จะช่วยเติมมิติของการถกเถียงเรื่องการจัดสวัสดิการให้ครบถ้วนรอบด้านมากยิ่งขึ้น

กว่าจะเป็นเบี้ยยังชีพผู้สูงอายุถ้วนหน้า

การจัดสวัสดิการแก่ผู้สูงอายุเป็นตัวเงินของไทยเริ่มต้นตั้งแต่ปี 1992 ซึ่งคณะรัฐมนตรีมีมติให้กรมประชาสงเคราะห์ กระทรวงมหาดไทย ดำเนินการช่วยเหลือผู้สูงอายุที่มีฐานะครอบครัวยากจน ไม่สามารถประกอบอาชีพเลี้ยงตนเองได้ ขาดผู้อุปการะเลี้ยงดู หรือถูกทอดทิ้ง[2]ระเบียบกรมประชาสงเคราะห์ว่าด้วยการจ่ายเงินอุดหนุนกองทุนส่งเสริมสวัสดิการผู้สูงอายุและครอบครัวในชุมชน พ.ศ. 2536 โดยคัดเลือกจากผู้สูงอายุในหมู่บ้านที่มีการจัดตั้งศูนย์สงเคราะห์ราษฎร์ประจำหมู่บ้านแห่งละ 3-5 คน และให้ความช่วยเหลือเป็นเงิน 200 บาท/เดือน ซึ่งทั้งประเทศมีผู้ได้รับเงินสงเคราะห์ดังกล่าวปีละ 20,000 คนในช่วงแรก[3]ชลาทิพย์ ปุณณะบุตร. เหลียวหลังแลหน้าโครงการเบี้ยยังชีพผู้สูงอายุ. 2556.

ในปี 2000 กรมประชาสงเคราะห์ได้ปรับการจ่ายเบี้ยยังชีพผู้สูงอายุตามมติคณะรัฐมนตรีเมื่อวันที่ 7 ธันวาคม 1999 โดยเพิ่มเงินเบี้ยยังชีพผู้สูงอายุจาก 200 เป็น 300 บาท/เดือน และมีเงินเพิ่มพิเศษในภาวะเศรษฐกิจถดถอยอีก 100 บาท/เดือน อย่างไรก็ตาม ผู้มีสิทธิได้รับเงินสงเคราะห์นี้ยังต้องเป็นผู้มีคุณสมบัติตามที่กำหนด และถูกจำกัดจำนวนผู้ได้รับเงินตามวงเงินงบประมาณที่ได้รับในแต่ละท้องถิ่น[4]ระเบียบกรมประชาสงเคราะห์ว่าด้วยการจ่ายเงินสงเคราะห์เพื่อการยังชีพผู้สูงอายุ พ.ศ. 2543 ในช่วงดังกล่าวมีผู้ได้รับเบี้ยยังชีพผู้สูงอายุเพิ่มขึ้นเป็นราว 400,000 คน และเพิ่มขึ้นตามลำดับ[5]ชลาทิพย์ ปุณณะบุตร. เหลียวหลังแลหน้าโครงการเบี้ยยังชีพผู้สูงอายุ. 2556. และเมื่อปี 2005 มีการปรับแก้ระเบียบเพื่อให้เกิดการดำเนินการคัดกรองโดยองค์กรปกครองส่วนท้องถิ่น จัดทำประชาคมท้องถิ่น ตลอดจนติดประกาศเพื่อให้สิทธิคัดค้านเป็นเวลา 15 วัน[6]ระเบียบกระทรวงมหาดไทยว่าด้วยการจ่ายเงินสงเคราะห์เพื่อการยังชีพขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2548

การจัดสรรเบี้ยยังชีพผู้สูงอายุกลายเป็นการจัดสวัสดิการแบบถ้วนหน้าครั้งแรกในปี 2009 ซึ่งกำหนดให้ผู้สูงอายุทุกรายมีสิทธิได้รับเบี้ยยังชีพ 500 บาท/เดือน ยกเว้นผู้ได้รับสวัสดิการหรือสิทธิประโยชน์อื่นจากหน่วยงานรัฐซึ่งถือเป็นการได้รับความช่วยเหลือซ้ำซ้อน[7]ระเบียบกระทรวงมหาดไทยว่าด้วยหลักเกณฑ์การจ่ายเงินเบี้ยยังชีพผู้สูงอายุขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2552 เมื่อปรับให้เบี้ยยังชีพผู้สูงอายุกลายเป็นแบบถ้วนหน้าแล้ว ทำให้มีผู้สูงอายุได้รับเบี้ยยังชีพเพิ่มขึ้นอย่างก้าวกระโดด จาก 1.8 ล้านคนในปีก่อนหน้า เป็น 5.4 ล้านคน จากที่เคยครอบคลุมผู้สูงอายุเพียง 24% ก็เพิ่มเป็น 71% ในหนึ่งปี และมีความครอบคลุมเพิ่มมากขึ้นต่อเนื่อง[8]รัชพันธุ์ เชยจิตร. ความเหลื่อมล้ำของรายได้กับหลักประกันรายได้สำหรับผู้สูงอายุไทย. 2554. วารสารเศรษฐศาสตร์และนโยบายสาธารณะ 3 (5) : 69 – 86.

ถัดมาในปี 2011 คณะรัฐมนตรีได้มีมติปรับเบี้ยยังชีพผู้สูงอายุให้เป็นระบบขั้นบันได ผู้ที่มีอายุ 60-69 ปีรับเบี้ยยังชีพ 600 บาท/เดือน ผู้ที่มีอายุ 70-79 ปีรับเบี้ยยังชีพ 700 บาท/เดือน ผู้ที่มีอายุ 80-89 ปีรับเบี้ยยังชีพ 800 บาท/เดือน และผู้ที่มีอายุ 90 ปีขึ้นไปรับเบี้ยยังชีพ 1,000 บาท/เดือน ซึ่งเป็นรูปแบบที่ใช้มาจนถึงปัจจุบัน ในปี 2012 นั้นมีผู้สูงอายุที่ได้รับเบี้ยยังชีพ 6.8 ล้านคน ครอบคลุมผู้สูงอายุ 83% และข้อมูลล่าสุดในปี 2021 มีผู้สูงอายุได้รับเบี้ยยังชีพราว 10.5 ล้านคนหรือคิดเป็น 87% ของผู้สูงอายุ[9]101 PUB คำนวณจากรายงานการวิเคราะห์สถานการณ์ความยากจนและความเหลื่อมล้ำของประเทศไทย ปี 2555 และปี 2564 ประกอบกับสถิติด้านผู้สูงอายุ … Continue reading

ในการปรับคุณสมบัติผู้มีสิทธิได้รับเงินเบี้ยยังชีพผู้สูงอายุครั้งล่าสุด ได้กำหนดสิทธิการรับเบี้ยยังชีพเฉพาะ ‘ผู้ไม่มีรายได้หรือมีรายได้ไม่เพียงพอแก่การยังชีพ’ ตามที่คณะกรรมการผู้สูงอายุแห่งชาติตามกฎหมายว่าด้วยผู้สูงอายุกำหนด[10]ระเบียบกระทรวงมหาดไทยว่าว่าด้วยหลักเกณฑ์การจ่ายเงินเบี้ยยังชีพผู้สูงอายุขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2566. การปรับปรุงครั้งนี้ กระทรวงมหาดไทยได้อ้างถึงความเห็นของคณะกรรมการกฤษฎีกา (คณะพิเศษ) ที่ตีความว่าระเบียบกระทรวงมหาดไทยปี 2009 อาจขัดกับรัฐธรรมนูญ คำชี้แจงของสำนักงานคณะกรรมการกฤษฎีกา ระบุว่า การตัดสิทธิรับเบี้ยยังชีพผู้สูงอายุหากได้รับสวัสดิการหรือสิทธิประโยชน์อื่นจากหน่วยงานรัฐเพียงเล็กน้อยโดยไม่มีรายได้อื่น อาจขัดกับสิทธิของประชาชนตามมาตรา 48 ของรัฐธรรมนูญ พ.ศ. 2560 ซึ่งระบุว่า “บุคคลซึ่งมีอายุเกินหกสิบปีและไม่มีรายได้เพียงพอแก่การยังชีพ และบุคคลผู้ยากไร้ย่อมมีสิทธิได้รับความช่วยเหลือที่เหมาะสมจากรัฐตามที่กฎหมายบัญญัติ” จึงควรปรับหลักเกณฑ์เพื่อให้สอดคล้องกับรัฐธรรมนูญ[11]สำนักงานคณะกรรมการกฤษฎีกา. ชี้แจงข่าวกรณีการแก้ไขหลักเกณฑ์การจ่ายเงินเบี้ยยังชีพผู้สูงอายุ. 15 สิงหาคม 2566.

ทั้งนี้ ผู้เขียนประเมินว่าการปรับแก้เพื่อให้สอดคล้องกับรัฐธรรมนูญสามารถทำได้โดยการกำหนดหลักเกณฑ์การให้เบี้ยยังชีพผู้สูงอายุเฉพาะสำหรับผู้ที่ได้รับสวัสดิการหรือสิทธิประโยชน์อื่นจากหน่วยงานรัฐน้อยจนเกินไปก็ได้ โดยไม่จำเป็นต้องคัดกรองผู้สูงอายุทั้งประเทศ เพราะรัฐธรรมนูญมิได้ห้ามการให้ความช่วยเหลือที่ครอบคลุมมากขึ้น วิธีการเขียนหลักเกณฑ์ตามระเบียบใหม่นี้เป็นการพาสวัสดิการผู้สูงอายุของไทยย้อนกลับไป 20-30 ปีเหมือนถ้อยคำในระเบียบเก่า เพียงแต่ยกภาระหน้าที่ในการวางกฎเกณฑ์การคัดกรองที่ชัดเจนให้กับคณะกรรมการผู้สูงอายุแห่งชาติดำเนินการต่อไป

‘แก่ก่อนรวย’: ตัวขยายประโยชน์และความท้าทายด้านงบประมาณในการจัดเบี้ยยังชีพผู้สูงอายุแบบถ้วนหน้า

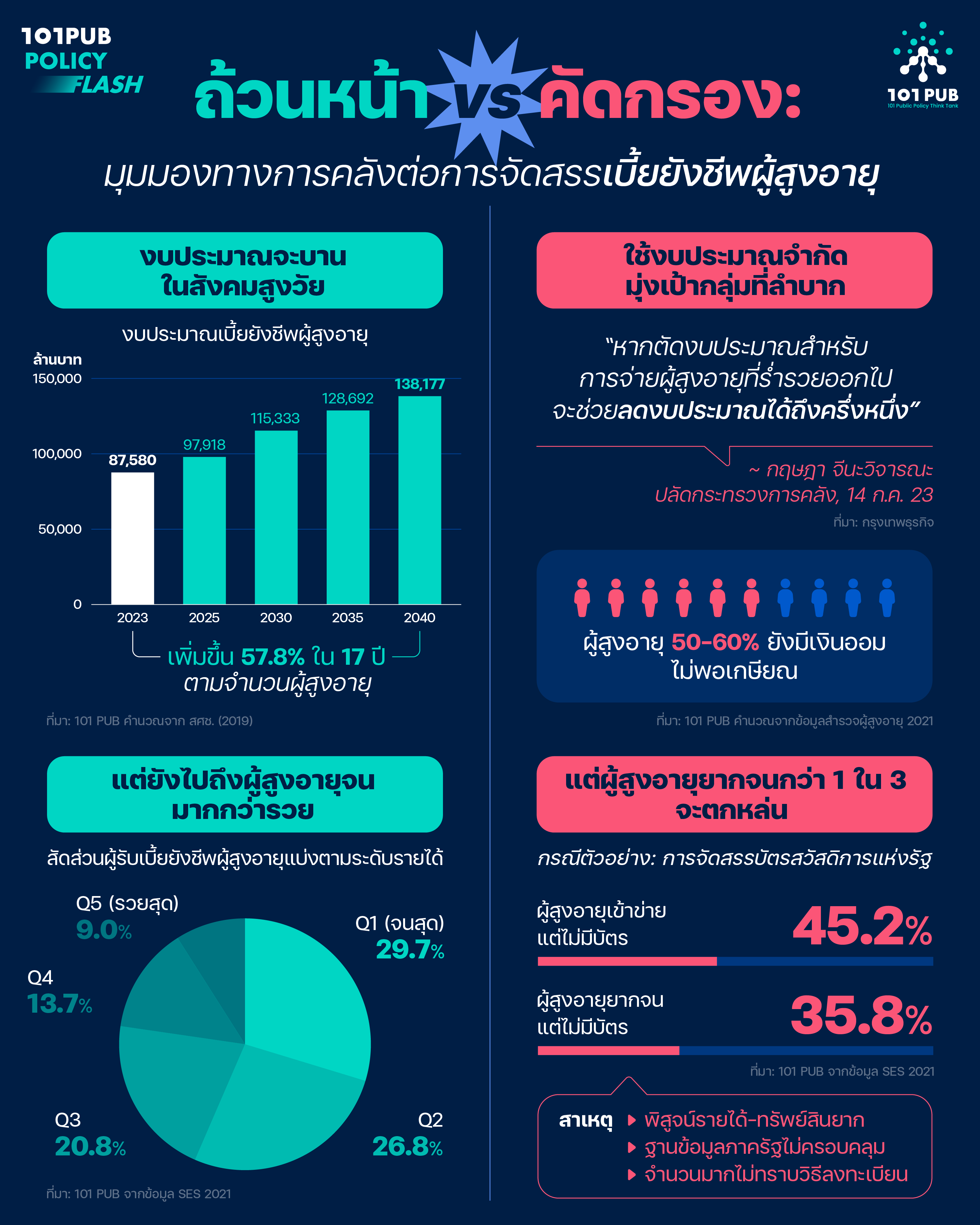

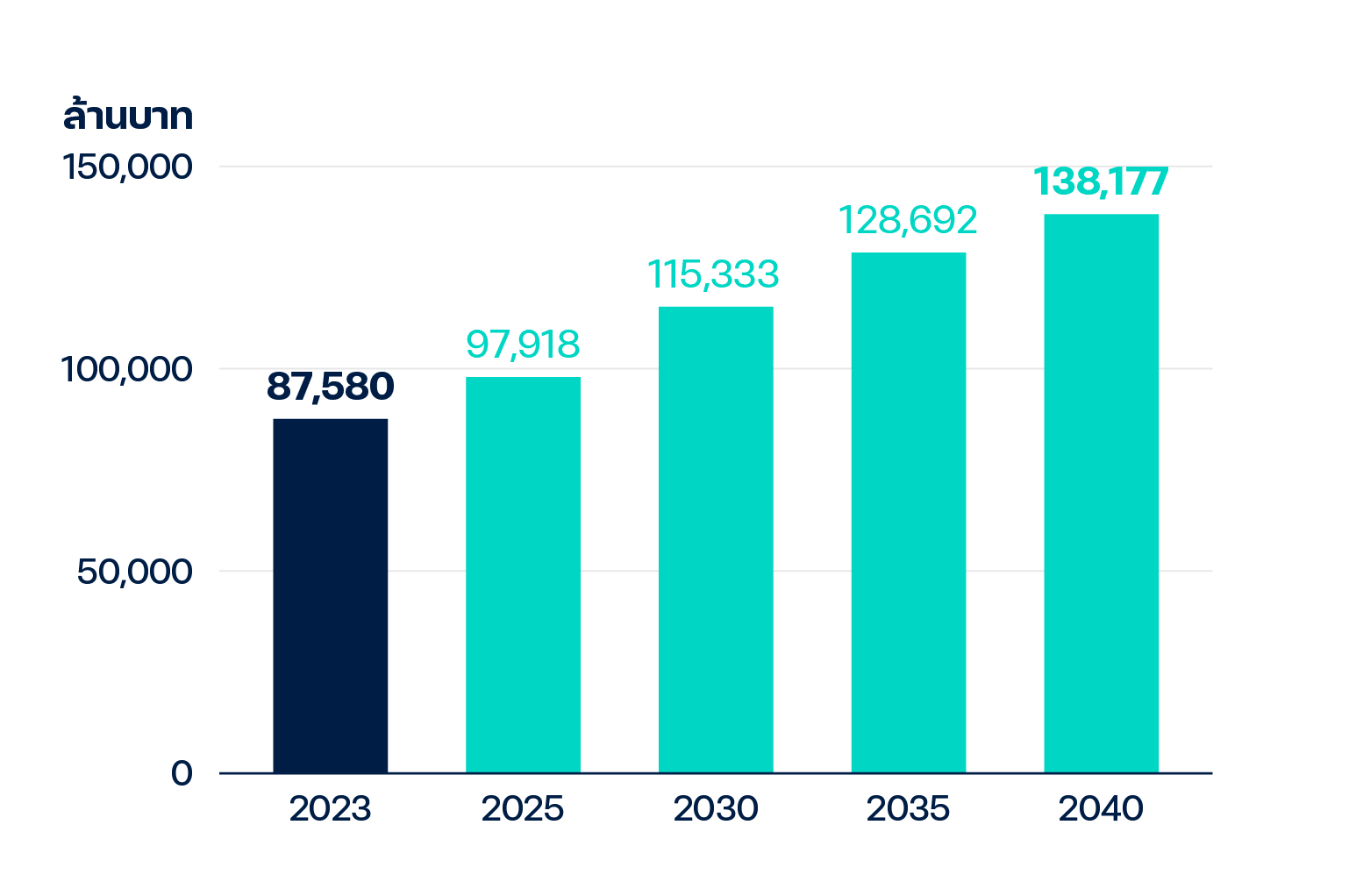

ช่วงที่ผ่านมาประเทศไทยเดินหน้าเข้าสู่สังคมสูงวัยอย่างเต็มตัว โดยมีผู้สูงอายุเพิ่มขึ้นอย่างรวดเร็ว จากราว 7 ล้านคนเมื่อ 14 ปีก่อนจนมากถึงเกือบ 13 ล้านคนในปัจจุบัน ในช่วงระยะเวลานี้ การจัดสรรเบี้ยยังชีพผู้สูงอายุได้ปรับจากการคัดกรองเป็นการให้แบบถ้วนหน้า และมีการเพิ่มอัตราเบี้ยยังชีพต่อเดือน จนทำให้งบประมาณที่ใช้สำหรับนโยบายดังกล่าวเพิ่มขึ้นอย่างรวดเร็ว จาก 1.1 หมื่นล้านบาทในปี 2008 กลายเป็น 2.2 หมื่นล้านบาทในปี 2009 และมีแนวโน้มเพิ่มขึ้นอย่างรวดเร็วจนใช้งบประมาณราว 8.5 หมื่นล้านบาทต่อปีในปี 2023 คิดเป็น 2.7% ของงบประมาณรายจ่ายประจำปี [12]สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. รายงานวิเคราะห์สถานการณ์ความยากจนและความเหลื่อมล้ำของประเทศไทย ปี 2564. 2565.สำนักงบประมาณ. … Continue reading

จำนวนผู้สูงอายุยังถูกคาดการณ์ว่าจะเติบโตขึ้นอย่างรวดเร็วในอนาคต จากราว 13 ล้านคนเป็น 17 ล้านคนในปี 2030 และ 20.5 ล้านคนในปี 2040 คิดเป็นอัตราเพิ่มขึ้น 57.8% ในช่วงเวลา 17 ปี[13]สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. รายงานการคาดประมาณประชากรของประเทศไทย พ.ศ. 2553 – 2583 (ฉบับปรับปรุง). 2562. หากมีการจัดสรรเบี้ยยังชีพผู้สูงอายุที่อัตราเดิมต่อไปโดยถ้วนหน้าก็จะใช้งบประมาณเพิ่มขึ้นจากราว 87,580 ล้านบาทในปี 2023 เป็น 138,177 ล้านบาทในปี 2040

อย่างไรก็ตาม งบประมาณประเทศก็มีแนวโน้มเพิ่มขึ้นตามอัตราการเติบโตทางเศรษฐกิจ รายจ่ายเบี้ยยังชีพผู้สูงอายุจึงอาจไม่ได้มีสัดส่วนต่องบประมาณรายจ่ายประจำปีเพิ่มขึ้นมากนัก และเมื่อเปรียบเทียบกับงบประมาณส่วนอื่นก็ยังไม่ใช่รายจ่ายที่ใหญ่มากนัก

นอกจากนี้ การเข้าสู่สังคมสูงวัยของไทยมีลักษณะ ‘แก่ก่อนรวย’ กล่าวคือไทยเป็นประเทศแรกที่เข้าสู่ภาวะสังคมสูงวัยโดยสมบูรณ์โดยไม่ได้เป็นประเทศรายได้สูง ทำให้คนส่วนมากขาดความพร้อมทางการเงินสำหรับการเกษียณ และอีกจำนวนไม่น้อยที่อาจมีความมั่นคงอยู่ การเจ็บป่วยรุนแรงก็อาจทำให้พวกเขาไม่มั่นคงทางการเงินเนื่องจากขาดระบบประกันสุขภาพที่ดี นโยบายเบี้ยยังชีพแบบถ้วนหน้าจึงอาจตอบโจทย์สำหรับคนส่วนใหญ่

101 PUB ประเมินความพร้อมทางการเงินของผู้สูงอายุจากข้อมูลการสำรวจประชากรสูงอายุในประเทศไทย พ.ศ. 2564 พบว่าผู้สูงอายุมากถึง 46.8% มีเงินออมไม่พอสำหรับการเกษียณด้วยคุณภาพชีวิตขั้นพื้นฐาน กล่าวคือ พวกเขาเหล่านี้มีเงินออมไม่พอสำหรับการใช้จ่ายปีละ 100,000 บาทจนถึงอายุ 85 ปี และเมื่อคำนึงถึงความเสี่ยงที่จะต้องใช้จ่ายเพิ่มขึ้น ประกอบกับการมีบุตรหลานที่คอยช่วยเหลือได้หรือไม่นั้น จะพบว่าผู้สูงอายุ 53.9%-61.6% ยังไม่มีความมั่นคงทางการเงิน โดยมีกลุ่มเสี่ยงสูงราว 26.3%

ที่ผ่านมา มีงานวิจัยที่ยืนยันประโยชน์ของเบี้ยยังชีพผู้สูงอายุทั้งทางตรงและทางอ้อมแม้ว่าเงินที่ได้รับจะไม่สูงมากเมื่อเทียบกับค่าครองชีพ โดยช่วยลดอัตราความยากจนของกลุ่มผู้สูงอายุลง[14]Jitsuchon, S., Skoufias, E., Wiener, M. Reducing Elderly Poverty in Thailand: The Role of Thailand’s Pension and Social Assistance Programs. 2012. ทำให้พวกเขาเลือกที่จะเกษียณอายุการทำงานได้มากขึ้น[15]Paweenawat, S. W., Vechbanyongratana, J. The Impact of a Universal Allowance for Older Persons on Labor Force Participation: The Case of Thailand. Sociological Demography Press, 54, 53-68. 2015. นอกจากนี้ เบี้ยยังชีพผู้สูงอายุยังเป็นแหล่งรายได้ที่มีความแน่นอนจึงมีผลพลอยได้ให้เด็กในครัวเรือนยากจนซึ่งมีผู้รับเบี้ยยังชีพผู้สูงอายุได้รับการลงทุนจนมีโอกาสได้เข้าเรียนหนังสือมากกว่า[16]Chongcharoentanawat, P. Beyond Static Inequality: Public Policies and Economic Mobility in Thailand. 2019. Doctoral Thesis, Maastricht University.

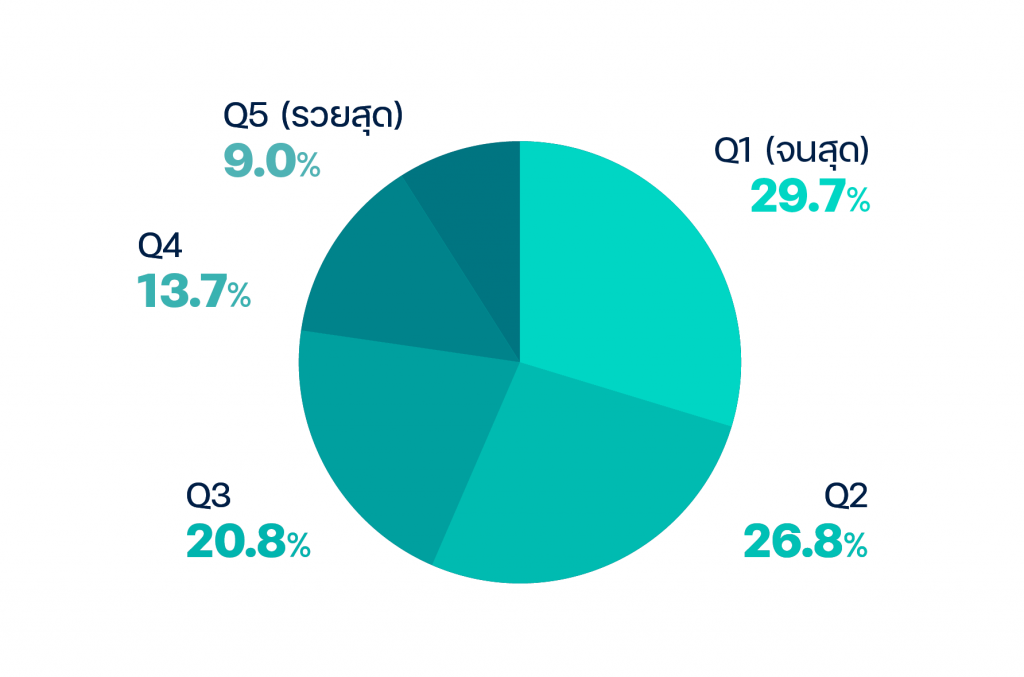

แม้จะเป็นนโยบายแบบถ้วนหน้า แต่ผลประโยชน์ยังไปสู่กลุ่มยากจนมากกว่ากลุ่มร่ำรวย (pro-poor) ซึ่งเป็นคุณลักษณะที่พึงประสงค์สำหรับการจัดสวัสดิการ โดยผู้สูงอายุที่ได้รับเบี้ยยังชีพ 29.7% เป็นผู้สูงอายุในกลุ่มครัวเรือน 20% ที่มีรายได้ต่อหัวต่ำสุด (quintile 1) ขณะที่อีก 26.8% อยู่ในกลุ่มครัวเรือน 20% ถัดมา และมีผู้สูงอายุที่ได้รับเบี้ยยังชีพเพียง 9.0% เท่านั้นที่มาจากครัวเรือนร่ำรวยสุด 20% บน โดยมี 2 ปัจจัยที่ทำให้เกิดผลดังกล่าว คือ ผู้สูงอายุอาศัยอยู่ในครัวเรือนรายได้น้อยในสัดส่วนที่สูงกว่า และผู้สูงอายุในครัวเรือนที่มีฐานะดีมักจะไม่ได้รับเบี้ยยังชีพผู้สูงอายุน้อย เช่นผู้สูงอายุในครัวเรือน 20% บนมีอัตราการรับเบี้ยยังชีพเพียง 58.0%[17]101 PUB คำนวณจากข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน 2564 โดยอาจเป็นผู้ได้รับสวัสดิการรัฐในช่องทางอื่นหรือเลือกไม่ลงทะเบียนขอรับเบี้ยยังชีพ

การคัดกรอง: ใช้งบประมาณจำกัดด้วยการมุ่งเป้ากลุ่มที่ลำบาก แต่จะมีผู้สูงอายุยากจนกว่า 1 ใน 3 ตกหล่น

ดังที่กล่าวไปข้างต้น การเข้าสู่สังคมสูงวัยทำให้งบประมาณสวัสดิการผู้สูงอายุของไทยมีแนวโน้มเพิ่มขึ้นอย่างรวดเร็ว จึงนำมาสู่ความกังวลต่อเสถียรภาพทางการคลัง ซึ่งน่าจะเห็นเหตุผลที่ใหญ่กว่าในการตัดสินใจของรัฐบาล ยิ่งไปกว่านั้น หากมองตัวเลขการแก่ก่อนรวยอีกมุมหนึ่ง ก็อาจมองได้ว่ากลุ่มผู้สูงอายุที่ต้องการความช่วยเหลืออย่างจริงจังมีอยู่เพียง 50-60% เท่านั้น การให้เบี้ยยังชีพโดยถ้วนหน้าจึงอาจเป็นการใช้งบประมาณเกินความจำเป็น หรืออาจใช้งบประมาณให้กับกลุ่มที่จำเป็นอย่างได้น้ำได้เนื้อมากยิ่งขึ้นก็ได้

แนวคิดดังกล่าวสอดคล้องกับการให้สัมภาษณ์ของกฤษฎา จีนะวิจารณะ ปลัดกระทรวงการคลัง ที่มีแนวคิดในการตัดรายจ่ายเพื่อสร้างความยั่งยืนทางการคลังในระยะยาวด้วยการตัดเบี้ยผู้สูงอายุสำหรับผู้มีรายได้สูงหรือมีฐานะร่ำรวย โดยมองว่าเป็นการใช้งบประมาณโดยไม่จำเป็น โดยประเมินว่าหากทำได้ก็จะช่วยลดงบประมาณในส่วนนี้ลงได้ครึ่งหนึ่ง[18]กรุงเทพธุรกิจ. ปลัดคลังเสนอตัดงบผู้สูงอายุคนรวยลดภาระการคลัง. 15 กรกฎาคม 2566.

อย่างไรก็ตาม การคัดกรองมักจะมีปัญหาในทางปฏิบัติมาก โดยเฉพาะอย่างยิ่งในบริบทที่มีเศรษฐกิจนอกระบบขนาดใหญ่อย่างประเทศไทย หน่วยงานภาครัฐไม่อาจทราบประวัติรายได้ของผู้สูงอายุจำนวนมากได้เนื่องจากมีแรงงานที่อยู่ในระบบราว 1 ใน 5 เท่านั้น[19]กระทรวงแรงงาน. สถานการณ์ด้านแรงงาน. 2566. สัดส่วนแรงงานในระบบประกันสังคม ม.33 และมีบริษัทจดทะเบียนเป็นนิติบุคคลยังมีเพียง 28.8% ของธุรกิจทั้งหมด[20]สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม. Dashboard SME Big Data. ภายใต้ฐานข้อมูลที่จำกัด การพิสูจน์รายได้ว่าใครเป็นผู้ ‘ไม่มีรายได้หรือมีรายได้ไม่เพียงพอ’ จึงทำได้ยากมาก เสี่ยงต่อการใช้วิจารณญาณตั้งแต่กระบวนการเชิญชวนให้สมัครตลอดจนการคัดกรอง และหากกำหนดเกณฑ์การลงทะเบียนให้ซับซ้อนยิ่งขึ้นก็มักจะทำให้ผู้มีรายได้น้อย (ซึ่งมักจะมีระดับการศึกษาไม่สูงนักและอยู่นอกระบบ) ถูกกีดกันออกไป

ความพยายามคัดกรองรายได้ของรัฐล่าสุดคือการจัดทำบัตรสวัสดิการแห่งรัฐ หรือที่มักเรียกกันว่า ‘บัตรคนจน’ ซึ่งพยายามให้การช่วยเหลือแบบมุ่งเป้าไปสู่ผู้ที่มีรายได้น้อย โดยอาศัยเกณฑ์พิจารณาร่วมกันหลายข้อ:

- รายได้ไม่เกิน 100,000 บาท/คน/ปี

- ทรัพย์สินทางการเงินไม่เกิน 100,000 บาท/คน

- อสังหาริมทรัพย์ไม่เกิน 1 ไร่ ถ้าเป็นที่อยู่อาศัย และไม่เกิน 10 ไร่หากทำการเกษตร

- วงเงินกู้บ้านไม่เกิน 1.5 ล้านบาท และวงเงินกู้ยานพาหนะไม่เกิน 1 ล้านบาท

- ไม่มีบัตรเครดิต

ปัญหาดังกล่าวก็เกิดขึ้นกับผู้สูงอายุในการรับบัตรสวัสดิการแห่งรัฐเช่นกันแม้จะมีปัญหาน้อยกว่า หากพิจารณาตามเกณฑ์การคัดกรอง จะพบว่าผู้สูงอายุที่เข้าข่ายได้รับความช่วยเหลือมีอยู่ราว 8 ล้านคน (62.3% ของผู้สูงอายุทั้งหมด) ในขณะที่แจกบัตรสวัสดิการแก่ผู้สูงอายุออกไปเกือบ 6 ล้านใบ อย่างไรก็ดี ข้อมูลชี้ว่าผู้สูงอายุที่เข้าข่ายตามเกณฑ์บัตรสวัสดิการแห่งรัฐ 45.2% ไม่ได้รับบัตร ในขณะที่ยังมีผู้สูงอายุ 18.7% ที่ได้รับบัตรแต่ไม่เข้าข่าย หมายความว่า มีผู้สูงอายุที่อาจเข้าข่ายสมควรได้รับความช่วยเหลือมากกว่าครึ่งหนึ่งของทั้งหมดแต่ก็ยังไม่อาจจัดสรรได้ตรงจุด

ในอีกทางหนึ่ง หากพิจารณาตามเส้นความยากจน (33,634 บาท/คน/ปี) ซึ่งน้อยกว่าเกณฑ์ที่ใช้คัดกรองถึง 3 เท่า จะพบว่าผู้สูงอายุยากจนมากถึง 35.8% ตกหล่นไม่ได้รับบัตรสวัสดิการแห่งรัฐ ในขณะที่ผู้สูงอายุที่ได้รับบัตรสวัสดิการ 78.1% นั้นไม่ได้ยากจน ทั้งนี้ สัดส่วนผู้สูงอายุยากจนของประเทศไทยนั้นมีแนวโน้มลดลงมาอย่างรวดเร็วในอดีต จากที่เคยสูงถึง 58.3% ในปี 1992 ได้ลดลงมาเหลือเพียง 7.7% ในปี 2021 โดยผลส่วนหนึ่งมาจากการได้รับเบี้ยผู้สูงอายุด้วย[21]101 PUB คำนวณจากข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน พ.ศ. 2564

| ตามเกณฑ์คัดกรอง | ตามเส้นความยากจน | |

| อัตราการตกหล่น | 45.2% | 35.8% |

| อัตราการรั่วไหล | 18.7% | 78.1% |

หมายเหตุ: อัตราการตกหล่น หมายถึง สัดส่วนของผู้ที่เข้าข่ายได้รับความช่วยเหลือหรือยากจน แต่ไม่ได้รับสวัสดิการ, อัตราการรั่วไหล หมายถึง สัดส่วนของผู้ที่ได้รับสวัสดิการ แต่ไม่ได้เข้าข่ายหรือยากจน

โจทย์ใหญ่ในการเลือกวิธีจัดสรรเบี้ยยังชีพผู้สูงอายุ

โดยสรุป การจัดสวัสดิการผู้สูงอายุแบบถ้วนหน้านั้นอาจตอบโจทย์สำหรับผู้สูงอายุในสังคมได้มากกว่า กลุ่มเป้าหมายได้รับประโยชน์โดยแทบไม่มีการตกหล่น แต่ภายใต้สังคมสูงวัย การจัดสวัสดิการถ้วนหน้าก็ทำให้งบประมาณบานปลาย นอกจากนี้ แม้ว่าการกระจายตัวของเงินช่วยเหลือจะลงไปที่กลุ่มยากจนมากกว่า แต่ก็มีกลุ่มผู้สูงอายุราว 40-50% ที่สามารถเกษียณได้ด้วยคุณภาพชีวิตพื้นฐานโดยไม่ต้องอาศัยเงินจากเบี้ยยังชีพผู้สูงอายุ

ในทางตรงข้าม การคัดกรองผู้สูงอายุที่ได้รับเบี้ยยังชีพสามารถจำกัดงบประมาณได้โดยการให้ความช่วยเหลือเฉพาะกลุ่มที่มีความจำเป็น แม้ว่าจะยังมีมากถึง 60% ของผู้สูงอายุทั้งหมด แต่หากสามารถคัดกรองได้อย่างมีประสิทธิภาพก็จะช่วยให้เกิดความเท่าเทียมในเชิงผลลัพธ์มากกว่าการให้แบบถ้วนหน้า อย่างไรก็ตาม การคัดกรองจะมีปัญหาในทางปฏิบัติเสมอ โดยไม่สามารถจำแนกได้ชัดเจนว่าใครคือผู้สมควรได้รับความช่วยเหลือ เนื่องด้วยข้อจำกัดของฐานข้อมูล ความสามารถในการพิสูจน์รายได้และทรัพย์สิน ตลอดจนการเข้าไม่ถึงระบบการลงทะเบียนของผู้ที่สมควรได้รับความช่วยเหลือเอง อีกทั้งยังอาจเป็นช่องทางสำหรับการคอร์รัปชันและการเอื้อผลประโยชน์ต่อพวกพ้องในการคัดกรอง จนเกิดปัญหาคนจนไม่ได้รับ-คนรับไม่ได้จน

ถึงที่สุด มุมมองทางการคลังก็เพียงชี้ให้เห็นว่าการให้สวัสดิการแต่ละรูปแบบ มีข้อดีข้อเสียอย่างไร ต้นทุนทางงบประมาณและต้นทุนทางสังคมมีประมาณเท่าไหร่ มุมมองทางการคลังเพียงอย่างเดียวจึงไม่เพียงพอต่อการตัดสินว่าควรใช้รูปแบบใดมากกว่ากัน (ผู้กำหนดนโยบายยังอาจเลือกใช้รูปแบบผสมที่มีทั้งสวัสดิการพื้นฐานแก่ทุกคนด้วยมูลค่าน้อย แต่เสริมด้วยสวัสดิการที่ได้น้ำได้เนื้อด้วยการคัดกรองอีกขั้นหนึ่งก็ได้) ผู้กำหนดนโยบายต้องอาศัยมุมมองด้านคุณค่าทางจริยธรรมเพื่อชั่งน้ำหนักข้อดีข้อเสียเหล่านี้ว่าสิ่งใดมีน้ำหนักมากกว่ากัน อาทิ ระหว่างการให้เบี้ยยังชีพแก่ผู้สูงอายุที่ไม่ได้ยากจนจากการให้แบบถ้วนหน้ากับการไม่ได้ช่วยเหลือผู้ที่ตกหล่นจากการคัดกรอง ระหว่างการช่วยเหลือทุกคนโดยที่คนยากจนได้มากกว่าคนรวยกับการช่วยเหลือแบบเฉพาะกลุ่มมากขึ้นแต่ก็มีกลุ่มเป้าหมายที่ใหญ่ถึง 60% ของทั้งหมด และผลประโยชน์ของผู้ที่ไม่ได้ลำบากแต่ได้รับเบี้ยยังชีพผู้สูงอายุกับการนำงบประมาณที่ประหยัดได้ไปใช้ในโครงการอื่น

| ↑1 | ระเบียบกระทรวงมหาดไทยว่าว่าด้วยหลักเกณฑ์การจ่ายเงินเบี้ยยังชีพผู้สูงอายุขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2566. ข้อ 6 (4) |

|---|---|

| ↑2 | ระเบียบกรมประชาสงเคราะห์ว่าด้วยการจ่ายเงินอุดหนุนกองทุนส่งเสริมสวัสดิการผู้สูงอายุและครอบครัวในชุมชน พ.ศ. 2536 |

| ↑3, ↑5 | ชลาทิพย์ ปุณณะบุตร. เหลียวหลังแลหน้าโครงการเบี้ยยังชีพผู้สูงอายุ. 2556. |

| ↑4 | ระเบียบกรมประชาสงเคราะห์ว่าด้วยการจ่ายเงินสงเคราะห์เพื่อการยังชีพผู้สูงอายุ พ.ศ. 2543 |

| ↑6 | ระเบียบกระทรวงมหาดไทยว่าด้วยการจ่ายเงินสงเคราะห์เพื่อการยังชีพขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2548 |

| ↑7 | ระเบียบกระทรวงมหาดไทยว่าด้วยหลักเกณฑ์การจ่ายเงินเบี้ยยังชีพผู้สูงอายุขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2552 |

| ↑8 | รัชพันธุ์ เชยจิตร. ความเหลื่อมล้ำของรายได้กับหลักประกันรายได้สำหรับผู้สูงอายุไทย. 2554. วารสารเศรษฐศาสตร์และนโยบายสาธารณะ 3 (5) : 69 – 86. |

| ↑9 | 101 PUB คำนวณจากรายงานการวิเคราะห์สถานการณ์ความยากจนและความเหลื่อมล้ำของประเทศไทย ปี 2555 และปี 2564 ประกอบกับสถิติด้านผู้สูงอายุ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ |

| ↑10 | ระเบียบกระทรวงมหาดไทยว่าว่าด้วยหลักเกณฑ์การจ่ายเงินเบี้ยยังชีพผู้สูงอายุขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2566. |

| ↑11 | สำนักงานคณะกรรมการกฤษฎีกา. ชี้แจงข่าวกรณีการแก้ไขหลักเกณฑ์การจ่ายเงินเบี้ยยังชีพผู้สูงอายุ. 15 สิงหาคม 2566. |

| ↑12 | สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. รายงานวิเคราะห์สถานการณ์ความยากจนและความเหลื่อมล้ำของประเทศไทย ปี 2564. 2565. สำนักงบประมาณ. งบประมาณรายจ่ายประจำปี พ.ศ. 2566. 2566. |

| ↑13 | สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. รายงานการคาดประมาณประชากรของประเทศไทย พ.ศ. 2553 – 2583 (ฉบับปรับปรุง). 2562. |

| ↑14 | Jitsuchon, S., Skoufias, E., Wiener, M. Reducing Elderly Poverty in Thailand: The Role of Thailand’s Pension and Social Assistance Programs. 2012. |

| ↑15 | Paweenawat, S. W., Vechbanyongratana, J. The Impact of a Universal Allowance for Older Persons on Labor Force Participation: The Case of Thailand. Sociological Demography Press, 54, 53-68. 2015. |

| ↑16 | Chongcharoentanawat, P. Beyond Static Inequality: Public Policies and Economic Mobility in Thailand. 2019. Doctoral Thesis, Maastricht University. |

| ↑17 | 101 PUB คำนวณจากข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน 2564 |

| ↑18 | กรุงเทพธุรกิจ. ปลัดคลังเสนอตัดงบผู้สูงอายุคนรวยลดภาระการคลัง. 15 กรกฎาคม 2566. |

| ↑19 | กระทรวงแรงงาน. สถานการณ์ด้านแรงงาน. 2566. สัดส่วนแรงงานในระบบประกันสังคม ม.33 |

| ↑20 | สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม. Dashboard SME Big Data. |

| ↑21 | 101 PUB คำนวณจากข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน พ.ศ. 2564 |