ประเด็นสำคัญ

- การกระจายอำนาจของไทยยังไม่สมบูรณ์ รัฐท้องถิ่นจำนวนมากยังขาดศักยภาพในการให้บริการสาธารณะตามที่ควรจะเป็น เนื่องมาจากท้องถิ่นหลายที่มีรายได้ไม่เพียงพอ

- ถึงแม้ว่ารายได้ของรัฐท้องถิ่นควรมาจากการเก็บภาษีของคนในพื้นที่เป็นหลัก แต่เนื่องจากประเทศไทยมีความเหลื่อมล้ำทางเศรษฐกิจสูง จึงมีเพียงรัฐท้องถิ่นในพื้นที่ที่ร่ำรวยไม่กี่แห่งเท่านั้นที่มีงบประมาณเพียงพอพัฒนาบำรุงท้องที่ ในขณะที่รัฐท้องถิ่นส่วนมากรายได้น้อยไม่มีเงินบำรุงท้องที่ ภายใต้สถานการณ์เช่นนี้ความเหลื่อมล้ำระหว่างพื้นที่จึงยิ่งถ่างกว้างขึ้น การกระจายอำนาจก็ไม่ประสบความสำเร็จในหลายพื้นที่

- รัฐส่วนกลางจึงควรเพิ่มงบประมาณที่เติมให้ อปท. โดยเน้นการเติมให้ อปท. ที่มีรายได้น้อยเป็นหลัก เพื่อการันตีว่า อปท. ทั่วประเทศจะสามารถให้บริการพื้นฐานขั้นพื้นฐานกับประชาชน และช่วยกระจายความเจริญไปในพื้นที่ที่ยากจน

ช่วงปีใหม่เมื่อประมาณ 2 ปีที่แล้ว ผู้เขียนต้องขับมอเตอร์ไซค์จากแม่ฮ่องสอนไปที่เชียงใหม่ ตอนจะเริ่มออกเดินทาง เจ้าของของที่พัก (โฮมสเตย์) แนะนำให้ไปทางลัดที่ชาวบ้านใช้กันประจำ ระยะทางสั้นๆ ประมาณ 30-40 กิโลเมตร แล้วเขาก็บอกว่า ‘เป็นทางดินนิดหน่อย แปปเดียวก็เจอลาดยางแล้ว’ ผู้เขียนเลือกเชื่อคนท้องที่ตัดสินใจไปทางลัดแทน

และก็ได้พบเจอประสบการณ์ที่ต้องจำไปอีกนาน

ถนนที่เจอเป็นทางดินสลับกับหินกรวด มีหลุมบ่อลึกระดับเลี้ยงปลามังกรได้กระจายอยู่ทั่วถนน ทางที่ขับลาดชันทั้งขึ้นและลงตลอดทาง พร้อมทั้งมีจุดเลี้ยวหักศอกเกือบทุก 200 เมตร ความเร็วที่ขับได้คือไม่เกิน 20 กิโลเมตรต่อชั่วโมงตลอดทาง สองข้างทางไม่มีไฟถนนเลย นี่คือการผจญภัยที่ผู้เขียนไม่คาดคิด

ที่น่าแปลกสองข้างทางกลับไม่ใช่ป่าเขา และไม่น่าจะเป็นถนนเส้นที่ให้คนมาขับรถวิบากเล่นเฉยๆ ตลอดทางมีบ้านเรือนเรียงราย บางแห่งหนาแน่นเป็นหมู่บ้าน เส้นทางนี้น่าจะเป็นเส้นทางที่ชุมชนใช้งานเป็นประจำจริงๆ เมื่อสังเกตดูดีๆ บางจุดมีร่องรอยถนนปูน แสดงให้เห็นว่ารัฐเคยสร้างถนนในพื้นที่นั้น แต่อาจจะไม่ได้รับการดูแลมาอย่างยาวนาน

ผู้เขียนใช้ชีวิตอยู่บนถนนเส้นนั้นรวม 4 ชั่วโมง!!!! ทั้งที่ระยะทางรวมเพียง 20 กิโลเมตร (แยกอโศกถ้าฝนตกอาจจะใช้เวลาเดินทางพอๆ กัน) เพื่อนร่วมทริปแทบก้มลงไปจูบพื้นเมื่อเจอถนนลาดยาง นี่หรือคำว่าแปปเดียวสำหรับพวกเขา

พอย้อนกลับมาคิด ชาวบ้านแถวนั้นน่าจะใช้ชีวิตกับความไม่สะดวกสบายจนชิน ไม่ใช่แค่ต้องเดินทางบนถนนที่ทั้งไม่เรียบ ทั้งอันตราย ไฟก็ไม่มี การเข้าถึงโรงพยาบาลน่าจะยาก โรงเรียนก็อาจขาดแคลนครู น้ำที่ใช้ก็ไม่สะดวกแบบคนในเมือง

สิ่งเหล่านี้ไม่ได้เกิดขึ้นกับแค่ชาวบ้านในแม่ฮ่องสอนเท่านั้น ในพื้นที่ห่างไกลหรือยากจนหลายที่ก็เผชิญกับชีวิตที่ยากลำบากคล้ายกัน หรือในบางชุมชนที่ไม่ห่างไกลก็อาจจะเผชิญปัญหาบางประการคล้ายกัน ทั้งที่เรื่องเหล่านี้ควรเป็นบริการขั้นพื้นฐานที่รัฐท้องถิ่นควรจัดหาให้ประชาชนชาวไทยทุกคนต้องเข้าถึงได้

101 PUB จึงขอชวนทุกท่านมาสำรวจว่าทำไมรัฐท้องถิ่นของไทยหลายแห่งจึงยังไม่สามารถทำหน้าที่เหล่านี้ได้ และเราพอจะมีทางไหนบ้างที่จะทำให้รัฐท้องถิ่นสามารถตอบโจทย์ให้กับประชาชนทั่วประเทศไทยได้

อปท. เข้มแข็ง ชีวิตคนพื้นที่สะดวก ประชาธิปไตยตั้งมั่น[1]ขอขอบคุณคุณอิทธินพวลี แก้วแสนสุข ที่ให้คำปรึกษาชี้ทางสว่างระหว่างการเขียนบทความ

องค์กรปกครองส่วนท้องถิ่น (อปท.) เป็นกลไกภาครัฐที่อยู่ใกล้ชิดกับประชาชนมากที่สุด คอยทำหน้าที่ตอบสนองให้บริการสาธารณะที่เกี่ยวโยงกับชีวิตประจำวันของคนในพื้นที่ ไม่ว่าจะเป็น ซ่อมถนน ดูแลสวนสาธารณะ ให้บริการห้องสมุด ทำให้ซอยสว่าง ทำระบบขนส่งสาธารณะ จัดการศึกษา กรองน้ำประปา เก็บขยะ ฯลฯ

นอกจาก อปท. จะช่วยดูแลเรื่องทั่วไปในชีวิตให้คนในพื้นที่แล้ว อปท. ยังสามารถมีบทบาทส่งเสริมการพัฒนายกระดับความเจริญในพื้นที่ผ่านการส่งเสริมการค้าการลงทุน พัฒนาการท่องเที่ยว สร้างงานสร้างอาชีพ ฯลฯ รวมถึงช่วยพัฒนาคุณภาพชีวิตของคนด้อยโอกาสในพื้นที่ผ่านสถานสงเคราะห์ หรือนโยบายสวัสดิการรองรับผู้ยากจนด้วย

โดยหลักคนไทยส่วนมากต้องสัมพันธ์กับรัฐท้องถิ่น 2 ระดับ 1. อปท. ที่มีอำนาจดูแลจัดการพื้นที่ทั้งจังหวัดคือ องค์การบริหารส่วนจังหวัด (อบจ.) 2. อปท. ที่มีอำนาจดูแลจัดการพื้นที่ระดับตำบลคือ องค์การบริหารส่วนตำบล (อบต.) แต่ถ้าพื้นที่มีลักษณะเป็นเขตเมืองจะถูกยกระดับจัดตั้งเป็น เทศบาล ซึ่งโดยหลักแล้ว อปท. ทั้ง 2 ระดับจะทำหน้าที่แตกต่างกันแต่สอดประสานกัน เช่น ในเรื่องขนส่งสาธารณะ อบจ. จัดการเดินรถที่ครอบคลุมทั้งจังหวัด ขณะที่ อบต. ดูแลสถานีรับส่งผู้โดยสารเฉพาะที่อยู่ในพื้นของตนเอง[2]วิธีการแบ่งหน้าที่ระหว่าง อปท. แต่ละระดับกัน รวมถึงแบ่งหน้าที่กับหน่วยราชการส่วนภูมิภาคอ่านเพิ่มเติมได้ใน สรัช สินธุประมา. (2023). … Continue reading

หลายสิบปีที่ผ่านมาสังคมไทยและสังคมทั่วโลกกำลังเดินหน้าไปในทิศทางที่ส่งเสริมกระบวนการกระจายอำนาจ กล่าวคือรัฐส่วนกลางต้องถ่ายโอน ‘อำนาจ-หน้าที่-ภารกิจ-ทรัพยากร’ ไปให้รัฐในระดับท้องถิ่นทำหน้าที่แทน เนื่องจากผู้บริหารของรัฐระดับท้องถิ่นคือ คนในพื้นที่ ใกล้ชิดกับพื้นที่ ยึดโยงกับพื้นที่ และถูกเลือกมาโดยคนในพื้นที่ รัฐท้องถิ่นจึงหน้าจะทำหน้าที่ตอบสนองความต้องการของคนในพื้นที่ได้ตรงจุดกว่ารัฐส่วนกลาง

นอกจากการกระจายอำนาจจะทำให้กลไกรัฐตอบสนองต่อความต้องการของประชาชนมากขึ้นแล้ว การกระจายอำนาจยังส่งเสริมความเข้มแข็งให้ระบบการเมืองประชาธิปไตยในประเทศที่ประชาธิปไตยยังไม่ลงหลักปักฐานมากนักด้วย เนื่องจาก 1. ประชาชนหวงแหนอำนาจในการเลือกผู้แทนของตัวเองเพราะการเลือกตั้งมีผลกระทบต่อชีวิตของผู้ลงคะแนนมากขึ้น 2. อำนาจนอกระบบมีแรงจูงใจที่จะแทรกแซงการเมืองลดลง เนื่องผลประโยชน์จากการครอบครองรัฐส่วนกลางลดลง ในขณะที่ต้นทุนในการกุมอำนาจรัฐสูงขึ้นเพราะต้องต่อรองซื้อใจผู้กุมอำนาจท้องถิ่นจำนวนมากเพื่อสร้างเสถียรภาพทางการเมือง

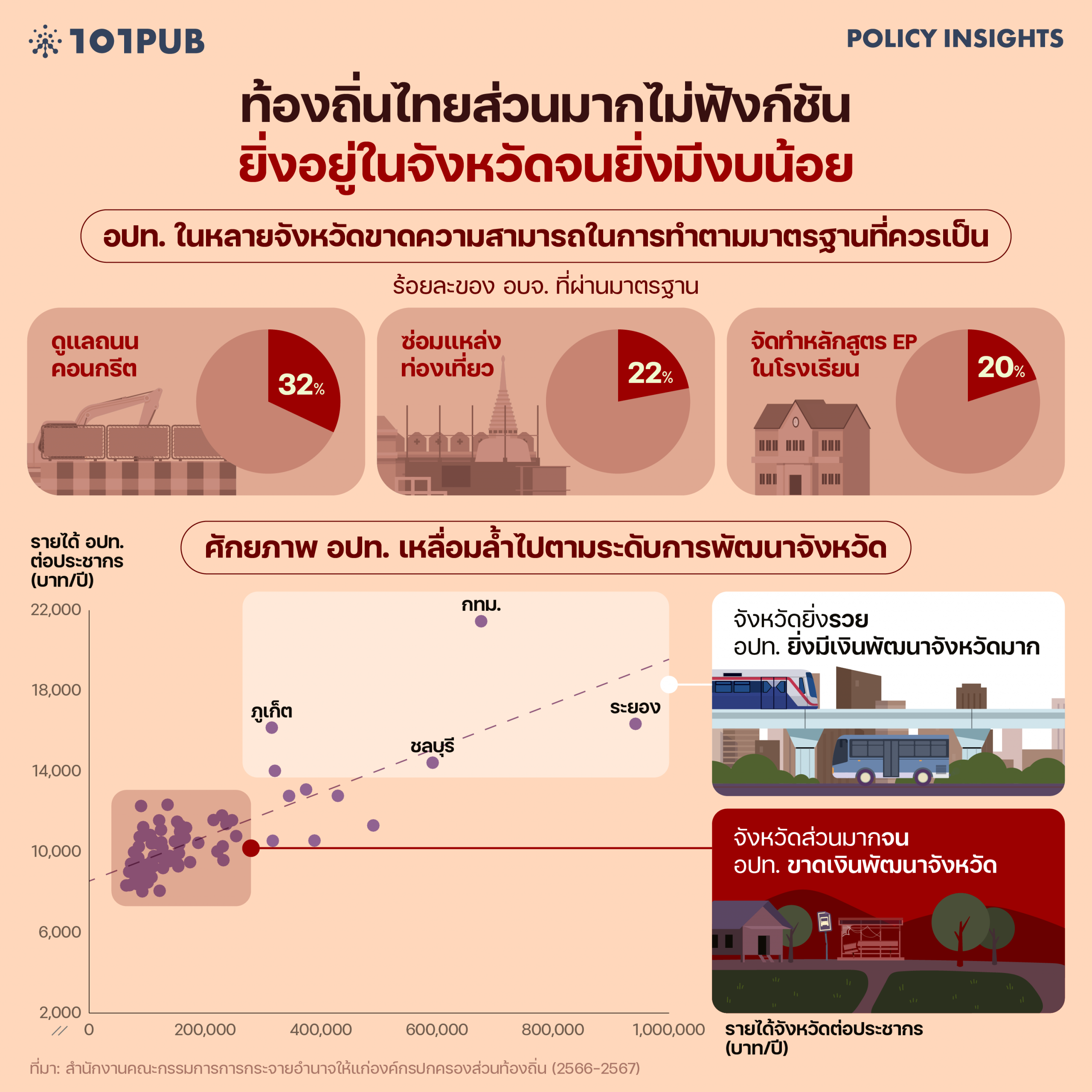

ท้องถิ่นไทยไม่ฟังก์ชัน ยิ่งอยู่ในจังหวัดจนยิ่งมีงบน้อย

ที่ผ่านมา การกระจายอำนาจของไทยเดินหน้าด้วยความกระท่อนกระแท่นมาตลอด[3]สรวิศ มา. (2022). ประเมินสถานะการกระจายอำนาจ: 2 ทศวรรษที่ยังไปไม่ถึงเป้า. 101PUB Policy Insight. URL: https://101pub.org/two-decades-decentralization/ ทำให้ อปท. โดยรวมยังขาดความเข้มแข็ง อปท. ในหลายพื้นที่ไม่สามารถกลายเป็นสถาบันที่เป็นที่พึ่งให้กับประชาชนในพื้นที่ได้มากนัก แม้กระทั่งการให้บริการขั้นพื้นฐาน

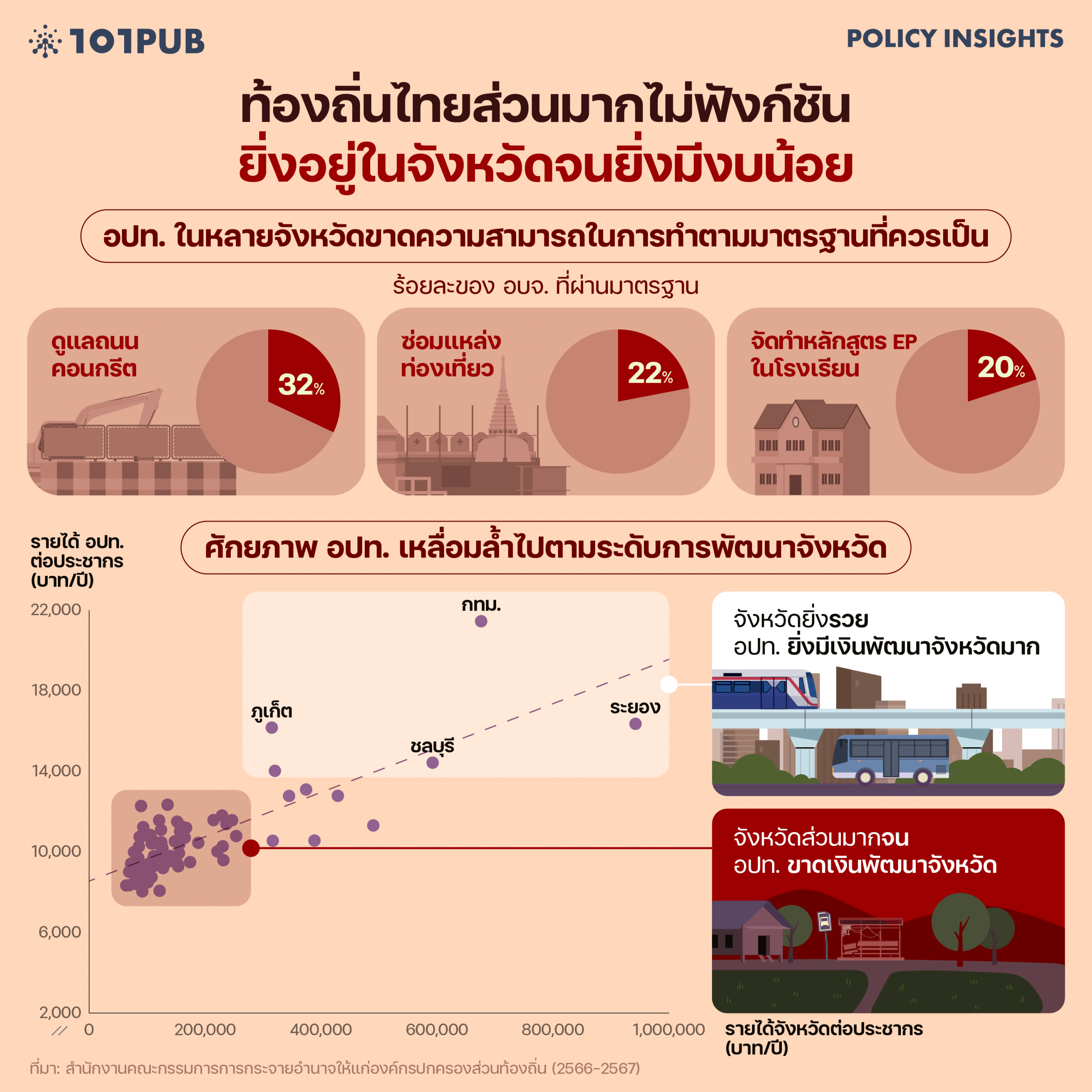

ตัวอย่างหนึ่งที่สำคัญคือการที่องค์การบริหารส่วนจังหวัด (อบจ.) จำนวนมากยังไม่สามารถทำหน้าที่ได้ตามมาตรฐาน ในการประเมินการจัดบริการสาธารณะตามตัวชี้วัดและมาตรฐานขั้นต่ำของ อปท. ปี 2567[4]อย่างไรก็ตาม วิธีการประเมินศักยภาพของ อปท. อาจไม่ได้สะท้อนศักยภาพที่แท้จริงมากนัก … Continue reading พบว่า อบจ. ที่สามารถดูแลถนนคอนกรีตของตนเองให้อยู่ในสภาพพร้อมใช้งานได้อย่างน้อย 85% ของส่วนที่พังเพียง 24 แห่งเท่านั้น (32% ของจังหวัดทั้งหมด) มี อบจ. ที่สามารถซ่อมแซมแหล่งท่องเที่ยวให้พร้อมใช้งานได้ตามอย่างน้อย 3 ที่ในปีนั้นมีเพียง 17 แห่ง (22%) และ มี อบจ. ที่สามารถดำเนินการให้โรงเรียนในสังกัดของตนก่อตั้งหลักสูตรสองภาษา (English Program) ได้ 85% ของโรงเรียนในสังกัดทั้งหมดเพียง 15 แห่ง (20%) สิ่งเหล่านี้ล้วนหมายถึงคุณภาพชีวิต การค้าขาย และการศึกษาที่สามารถดีขึ้นได้กว่านี้หาก อบจ. สามารถทำงานได้อย่างเต็มศักยภาพ

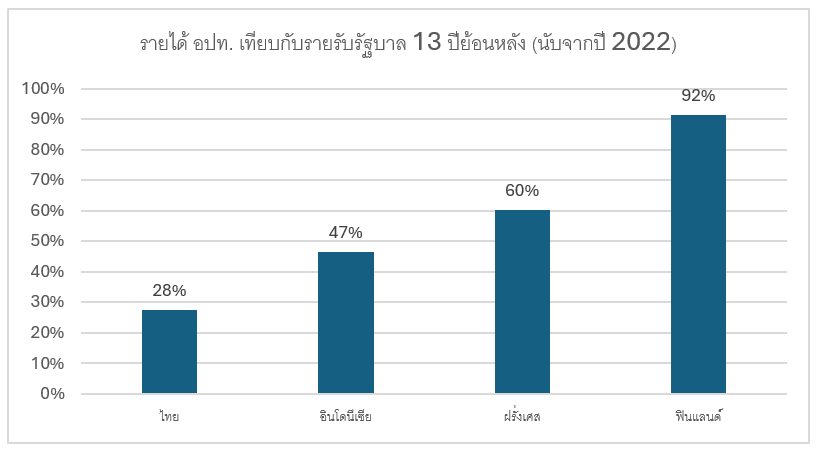

ภาพที่ 1: รายได้ อปท. เทียบกับรายได้รัฐบาล

ที่มา: International Money Fund (IMF) คำนวณโดย 101PUB

หนึ่งในสาเหตุสำคัญที่ทำให้ อปท. ในทุกระดับ (ไม่ใช่แค่ อบจ. เท่านั้น) ขาดตกบกพร่องในการทำหน้าที่ เนื่องมาจาก อปท. จำนวนมากขาดแคลนทรัพยากรที่จะนำมาใช้ทำบริการสาธารณะโดยเฉพาะ ‘เงิน’ โดย อปท. ของไทยมีรายได้ที่น้อยมาก ตามภาพที่ 1 รายได้ อปท. ของไทยคิดเป็นประมาณ 28% ของรายได้รัฐส่วนกลางเท่านั้น น้อยกว่าประเทศอื่นๆ เช่น อินโดนีเซีย (47%) ฝรั่งเศส (60%) และ ฟินแลนด์ (92%)

นอกจากรายได้ที่น้อยในภาพรวม เมื่อพิจารณาลึกลงไปที่ อปท. แต่ละแห่งจะพบว่า อปท. ในจังหวัดที่ มีรายได้ต่อหัวประชากรต่ำ ยิ่งมีงบประมาณน้อยเข้าไปใหญ่ โดย อปท. ในจังหวัดที่จน (มีรายได้ต่อประชากรไม่เกิน 100,000 บาทต่อปี) มักจะมีงบประมาณประมาณ 8,000 – 11,000 ต่อประชากร ในขณะที่ อปท. ในจังหวัดที่รวยมาก (มีรายได้ต่อประชากรเกิน 500,000 บาทต่อปี) มักมีรายได้เกินกว่า 14,000 ต่อประชากร

กล่าวคือ ในจังหวัดที่ร่ำรวยอยู่แล้ว อปท. มีรายได้ต่อประชากรที่สูง และมักจะเป็นจังหวัดที่มีความเป็นเมืองมีความหนาแน่นประชากรต่อพื้นที่สูง การลงทุนในบริการสาธารณะจึงมีความคุ้มค่าจากการประหยัดต่อขนาด (Economy of Scale) มีคนใช้บริการมาก มีคนได้ประโยชน์เยอะ อปท. จึงกระตือรือร้นในการลงทุนบริการสาธารณะส่งเสริมการพัฒนาจังหวัดให้เจริญยิ่งขึ้น

ในทางตรงกันข้าม จังหวัดที่จน อปท. มีรายได้ต่อประชากรต่ำ และมักเป็นจังหวัดที่มีความเป็นชนบทมีความหนาแน่นประชากรต่อพื้นที่ต่ำ การลงทุนในบริการสาธารณะขาดความคุ้มค่า คนใช้บริการน้อย มีคนได้ประโยชน์น้อย อปท. จึงขาดความพร้อมที่จะลงทุนบริการสาธารณะส่งเสริมการพัฒนาจังหวัด

ความเร็วในการพัฒนาจังหวัดรวยและจังหวัดจนจึงแตกต่างกันอย่างเห็นได้ชัด หากไม่มีนโยบายจากรัฐส่วนกลางเข้ามาแทรกแซงช่องว่างระหว่างจังหวัดที่รวยกับจังหวัดที่จนจะยิ่งถ่างกว้างมากขึ้น

ในภาพใหญ่ การกระจายอำนาจจึงอาจจะประสบความสำเร็จเฉพาะจังหวัดรวย ที่ซึ่ง อปท. สามารถดูแลคนในพื้นที่ได้จริง แต่ไม่ประสบความสำเร็จในจังหวัดที่จน (ซึ่งจังหวัดส่วนมากจัดอยู่ในกลุ่มนี้) เนื่องจาก อปท. ไม่สามารถดูแลคนในพื้นที่ได้จริง คนในพื้นที่จังหวัดจนจึงหวังพึ่งพาความช่วยเหลือจากรัฐบาลกลางเป็นหลัก

รายได้ อปท. ส่วนมากขึ้นกับความเจริญจังหวัด

คำถามถัดมาคือ แล้ว อปท. มีรายได้มาจากช่องทางไหนบ้าง? ทำไมรายได้ อปท. จึงขึ้นอยู่กับความร่ำรวยของจังหวัดตัวเอง?

คำตอบคือ รายได้ อปท. เกินกว่าครึ่ง (60%) เป็นรายได้ที่ยึดโยงกับการเก็บภาษีในพื้นที่จังหวัดตนเอง ส่งผลให้ความร่ำรวยของ อปท. จึงผูกกับความร่ำรวยของพื้นที่จังหวัดอย่างแยกไม่ออก โดยรายได้ อปท. กลุ่มนี้ประกอบด้วย

งบท้องถิ่นหาเอง

งบก้อนนี้เกิดจากการที่หน่วยงานท้องถิ่นทำหน้าที่จัดเก็บภาษีด้วยตัวเอง ซึ่งรายได้บางส่วนที่ท้องถิ่นสามารถสร้างขึ้นเองก็จะถูกจัดเก็บในกลุ่มนี้ด้วย โดยรายได้จากท้องถิ่นหาเองในปี 2567[5]กรมส่งเสริมการปกครองส่วนท้องถิ่น. (2567). ข้อมูลรายได้องค์กรปกครองส่วนท้องถิ่นประจำปีงบประมาณ พ.ศ. 2567 ประมาณ 84,960 ล้านบาท คิดเป็น 11% ของรายได้ อปท.

รายการสำคัญได้แก่ ภาษีที่ดินและสิ่งปลูกสร้าง ภาษีป้าย ภาษีบำรุง อบจ. จากสถานค้ายาสูบและสถานค้าน้ำมัน ค่าธรรมเนียมใบอนุญาตและค่าปรับ ทรัพย์สิน สาธารณูปโภคและการพาณิชย์ เป็นต้น

แน่นอนว่าในจังหวัดที่เศรษฐกิจดี มีการก่อสร้างอาคารเยอะ มีป้ายร้านค้าขายมาก ราคาอสังหาริมทรัพย์ขยับตัวสูง ย่อมทำให้ท้องถิ่นได้เงินจากการเก็บภาษีเองมาก

งบรัฐจัดสรร

รัฐจัดสรรในปี 2567[6]กรมส่งเสริมการปกครองส่วนท้องถิ่น. (2567). ข้อมูลรายได้องค์กรปกครองส่วนท้องถิ่นประจำปีงบประมาณ พ.ศ. 2567 มูลค่ารวม 366,907 ล้านบาท คิดเป็นประมาณ 49% ของรายได้ อปท. งบส่วนนี้เกิดจากที่รัฐส่วนกลางจัดเก็บภาษีในแต่ละพื้นที่ และนำมาจัดสรรคืนให้กับ อปท. ในพื้นที่นั้นๆ โดยการจัดสรรคืนอาจมีสูตรจัดสรรที่แตกต่างกันไปในแต่ละรายการ ไม่จำเป็นต้องคืนภาษีให้กับ อปท. ทั้งหมด ซึ่งรายการรัฐจัดสรรคืนส่วนมากมีผลทำให้เกิดความเหลื่อมล้ำ

ตัวอย่างเช่น ภาษีและค่าธรรมเนียมรถยนต์[7]ประกาศคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง … Continue reading ภาษีมูลค่าเพิ่มตามประมวลรัษฎากรจัดสรรให้แก่ อบจ. จังหวัดที่เก็บ 5%[8]มาตรา 62 พระราชบัญญัติ องค์กรบริหารส่วนจังหวัด พ.ศ.2540. (31 ตุลาคม 2540). ราชกิจจานุเบกษา. เล่ม 114 ตอนที่ 62 ก. URL: https://www.ratchakitcha.soc.go.th/DATA/PDF/2540/A/062/1.PDF ภาษีมูลค่าเพิ่มตามกฎหมายท้องถิ่นให้จัดสรรภาษีมูลค่าเพิ่ม 1 ใน 9 ให้แก่จังหวัดที่เก็บ[9]ประกาศคณะกรรมการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง … Continue reading ภาษีธุรกิจเฉพาะ[10]ประกาศคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง … Continue reading ค่าภาคหลวงไม้ ค่าภาคหลวงแร่ ค่าภาคหลวงปิโตรเลียม จัดสรรให้กับ อปท. ในจังหวัดที่พื้นที่ประทานบัตรครอบคลุมรวมกันประมาณ 50% ของมูลค่าที่จัดเก็บได้[11]ประกาศคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง … Continue reading ค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรม (30,846 ล้านบาท)

นอกจากนี้ ภาษีบางส่วนจัดสรรคืนให้กับ อปท. ตามสัดส่วนประชากร ซึ่งจังหวัดที่เศรษฐกิจดีมีความเป็นเมืองมีประชากรหนาแน่นจะได้จัดสรรมาเป็นจำนวนมาก ได้แก่ ภาษีสรรพสามิต[12]ประกาศคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง หลักเกณฑ์การจัดสรรเงินภาษีสรรพสามิตให้แก่องค์กรปกครองส่วนท้องถิ่น. … Continue reading

| ประเภท | รายการภาษี | มูลค่า | สัดส่วนของรายได้ อปท. |

| งบท้องถิ่นหาเอง | รายการทั้งหมด | 84,960 ล้านบาท | 11% |

| งบรัฐจัดสรร | ภาษีและค่าธรรมเนียมรถยนต์ | 40,046 ล้านบาท | 5.5% |

| งบรัฐจัดสรร | ภาษีมูลค่าเพิ่มตามประมวลรัษฎากรจัดสรร 5% | 18,412 ล้านบาท | 2.5% |

| งบรัฐจัดสรร | ภาษีมูลค่าเพิ่มตามกฎหมายท้องถิ่นให้จัดสรรภาษีมูลค่าเพิ่ม 1 ใน 9 | 79,109 ล้านบาท | 10.9% |

| งบรัฐจัดสรร | ภาษีธุรกิจเฉพาะ | 6,803 ล้านบาท | 0.9% |

| งบรัฐจัดสรร | ค่าภาคหลวงไม้ ค่าภาคหลวงแร่ ค่าภาคหลวงปิโตรเลียม | 2,353 ล้านบาท | 0.3% |

| งบรัฐจัดสรร | ค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรม | 30,846 ล้านบาท | 4.2% |

| รัฐจัดสรร | ภาษีสรรพสามิต | 54,006 ล้านบาท | 7.4% |

| รวม | 728,389 ล้านบาท | 42.7% | |

ตารางที่ 1: รายการรายได้ของ อปท. ที่ขึ้นกับสภาพเศรษฐกิจในพื้นที่

ที่มา: กรมส่งเสริมการปกครองส่วนท้องถิ่น (2567)[13]กรมส่งเสริมการปกครองส่วนท้องถิ่น. (2567). ข้อมูลรายได้องค์กรปกครองส่วนท้องถิ่นประจำปีงบประมาณ พ.ศ. 2567

อย่างไรก็ตามมีภาษีบางส่วนที่รัฐจัดสรรคืนให้ อปท. ที่มีผลลดความเหลื่อมล้ำ แต่เงินก้อนนี้อาจจะไม่ได้ใหญ่พอที่เปลี่ยนแนวโน้มเงินทั้งก้อน โดยภาษีก้อนนี้รัฐจัดสรรด้วยการเกลี่ยนผ่านสูตรเฉพาะที่มีความสลับซับซ้อน เนื่องจากสูตรจัดสรรนั้นออกแบบมาตอบโจทย์หลายๆ หลักการ แต่ผลลัพธ์โดยรวมของสูตรรนั้นมีผลลดความเหลื่อมล้ำ

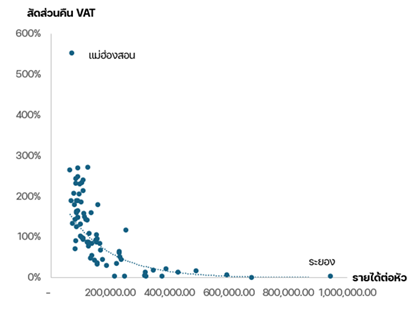

ภาพที่ 2: สัดส่วนการจัดสรรคืน VAT ด้วยวิธีการจัดสรรตาม พ.ร.บ.กำหนดแผนและขั้นตอนการกระจายอำนาจ 2542

ที่มา: สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น คำนวณโดย 101 PUB

ตาม พ.ร.บ.กำหนดแผนและขั้นตอนการกระจายอำนาจ 2542 สรรพากรจะจัดสรรเงินภาษีมูลค่าเพิ่มที่จัดเก็บได้ประมาณ 20% ให้ อปท. และในแต่ละปีทางคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่นจะกำหนดหลักเกณฑ์การจัดสรร ซึ่งมีสูตรที่แตกต่างกัน

โดยเริ่มจากปี 2549[14]กระบวนการแบ่งเริ่มจาก 1. จัดแบ่งให้ เทศบาล 35.5% อบต. 47.83% อบจ. 9.91% พัทยา 1.19% และ กทม. 5.57%2. ในการจัดสรรก้อนที่แบ่งระหว่าง อบจ. 50% แบ่งให้ทุกแห่งเท่ากัน 20% … Continue reading ที่กำหนดสูตรการกระจายให้ อปท. แต่ละแห่ง โดย 50% ของเงินแบ่งให้ อปท. ทุกแห่งเท่ากัน และอีก 50% แบ่งตาม สัดส่วนประชากร สัดส่วนพื้นที่ หรือแบ่งแบบผกผันกับรายได้ของ อปท. (กระจายมุ่งไปให้ อปท. ที่มีรายได้น้อย)

ในปีถัดๆ มาหากสรรพากรจัดสรรมาให้เพิ่มขึ้น เงินส่วนที่เพิ่มขึ้นจะมีการจัดสรรด้วยสูตรใหม่ๆ เสมอ เช่น ปี 2550 จัดสรร 10% ให้ทุก อบจ. เท่ากัน อีก 90% จัดสรรให้ กทม. พัทยา เทศบาล และ อบต, แต่ละแห่งตามสัดส่วนประชากร ปี 2555 จัดสรร 60% ให้ตามสัดส่วนผกผันกับรายได้ก่อนรวมเงินอุดหนุน 40% ให้ตามสัดส่วนคนจน ปี 2556 จัดสรรให้ อปท. ที่มีรายได้ก่อนรวมเงินอุดหนุนต่ำกว่า 10 ล้านบาท ให้มีเงินถึง 10 ล้านบาท ปี 2560 จัดสรรให้เทศบาลและ อบต. ที่ได้ VAT คืนน้อยกว่าค่าเฉลี่ย

ถึงแม้สูตรจะมีความซับซ้อน แต่ผลโดยรวมแล้วช่วยลดความเหลื่อมล้ำสูง จังหวัดส่วนมากซึ่งมักกองกันอยู่ในกลุ่มจังหวัดรายได้น้อยได้จัดสรร VAT คืนเกิน 100% จังหวัดอย่างแม่ฮ่องสอนได้เงิน VAT คืนเกือบ 6 เท่าของ VAT ที่จัดเก็บได้ในจังหวัด (ตามภาพที่ 2)

อย่างไรก็ตาม เงินคืนภาษีมูลค่าเพิ่มตาม พ.ร.บ.กำหนดแผนและขั้นตอนการกระจายอำนาจ 2542 คิดเป็นส่วนน้อย (35% ของก้อนรายได้รัฐจัดสรรคืนให้ อปท. ทั้งหมด) จึงไม่ได้มีผลทำให้เงินรัฐจัดสรรคืนทั้งก้อนมีผลลดความเหลื่อมล้ำ

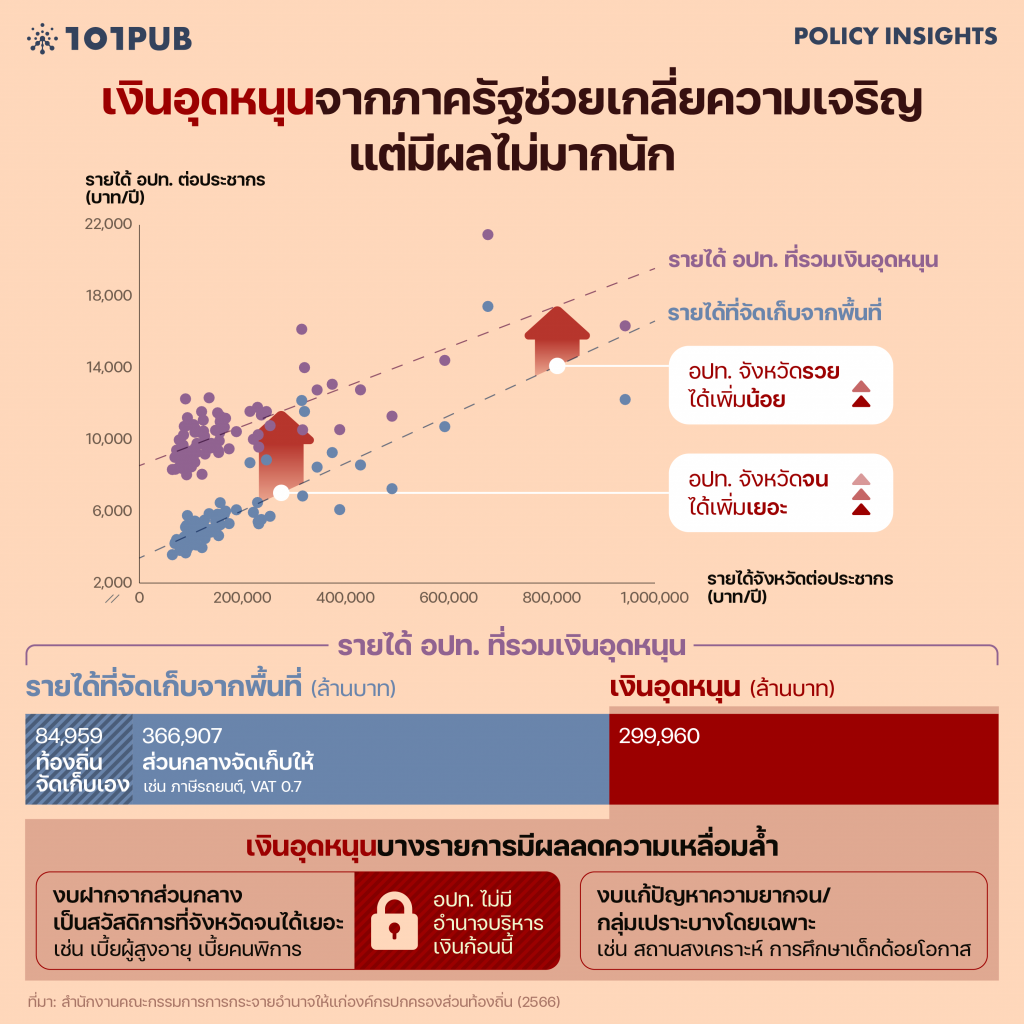

เงินอุดหนุนจากภาครัฐช่วยเกลี่ยความเจริญ แต่มีผลไม่มากนัก

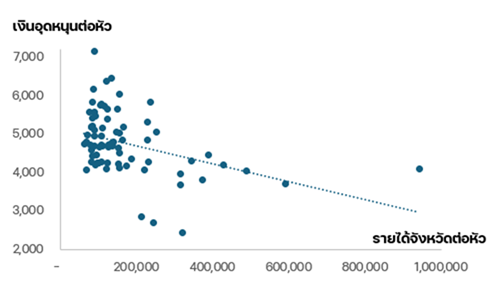

ภาพที่ 3: เงินอุดหนุนต่อประชากรที่แต่ละจังหวัดได้รับ เรียงตามรายได้จังหวัด

ที่มา: สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น คำนวณโดย 101 PUB

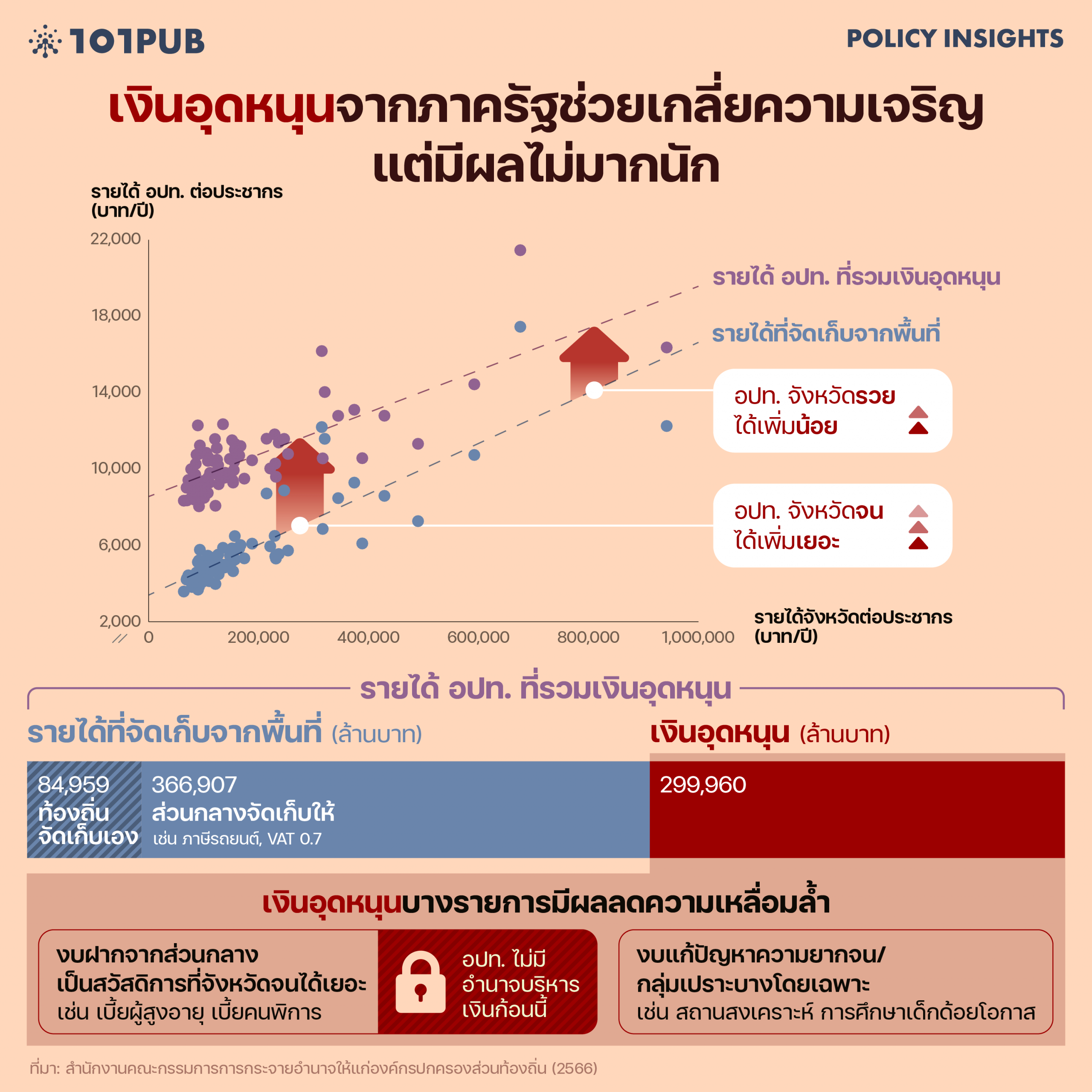

นอกจากรายได้ที่มาจากการจัดเก็บเองและรัฐจัดสรรให้แล้ว อปท. ยังมีรายได้อีกช่องทางหนึ่งคืองบที่รัฐส่วนกลางอุดหนุนให้ อปท. ซึ่งคิดเป็นกว่า 40% ของรายได้ อปท. ทั้งหมด โดยงบก้อนนี้มีหลายรายการที่ อปท. ในจังหวัดที่ยากจนมีแนวโน้มจะได้มากกว่า เช่น

– กลุ่มเงินอุดหนุนที่รัฐส่วนกลางฝากมาให้ อปท. ทำหน้าที่เป็นผู้แจกจ่ายสวัสดิการให้กับเปราะบาง มีมูลค่ารวมกันประมาณ 139,925 ล้านบาท เช่น เบี้ยผู้สูงอายุ เบี้ยคนพิการ เบี้ยผู้ป่วยเอดส์ เงินสนับสนุนอาหารเสริม (นม) และอาหารกลางวัน อย่างไรก็ตาม งบก้อนนี้ อปท. ไม่ได้มีอำนาจในการตัดสินใจในการจัดการ

– กลุ่มเงินอุดหนุนที่กำหนดภารกิจให้ อปท. ทำหน้าที่ช่วยแก้ปัญหาความยากจน ส่งเสริมการพัฒนาให้กลุ่มด้อยโอกาส หรือชดเชยให้กับปัญหาเฉพาะพื้นที่ เช่น อุดหนุนสถานสงเคราะห์ สนับสนุนการจัดการศึกษาให้เด็กด้อยโอกาส ชดเชยรายได้จากเหตุการณ์ความไม่สงบ ฯลฯ

รายการเหล่านี้ทำให้ อปท. ในหลายจังหวัดที่มีรายได้น้อยได้งบอุดหนุนต่อประชากรมากเป็นพิเศษ ตามภาพที่ 3 งบก้อนที่รัฐอุดหนุนให้ อปท. จึงมีส่วนช่วยลดความเหลื่อมล้ำระหว่าง อปท. ในพื้นที่รวยและ อปท. ในพื้นที่ยากจนได้เล็กน้อย

ภาพที่ 4: รายการเงินอุดหนุนของ อปท. ปี 2567

ที่มา: : สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น (2567)[15]สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น. (2567). เงินอุดหนุนที่จัดสรรให้แก่องค์กรปกครองส่วนท้องถิ่น 2567. URL: … Continue reading

เติมรายได้ให้ อปท. เป็นคำตอบ แต่ต้องเติมเท่าไหร่?

ภายใต้สถานการณ์ที่รายได้ของ อปท. ไทยมีความเหลื่อมล้ำสูง และ อปท. ส่วนมากอาจจะมีงบประมาณไม่เพียงพอจัดสรรบริการสาธารณะที่เหมาะสม การจะแก้ปัญหาด้วยการเกลี่ยรายได้จาก อปท. ที่ร่ำรวยมาให้ อปท. ที่ยากจนเพื่อทำให้ อปท. ยากจนมีเงินเพียงพอ อาจจะไม่ใช่วิธีแก้ปัญหาที่ถูกต้องและนำมาซึ่งปัญหาเพิ่มเติม ได้แก่ 1. การเกลี่ยเงินออกส่งผลให้ อปท. ที่ร่ำรวยสูญเสียรายได้ และอาจมีงบประมาณไม่เพียงพอให้บริการสาธารณะได้ตามมาตรฐาน 2. การเกลี่ยนั้นก็ไม่การันตีว่า อปท. ที่ยากจนทุกแห่งจะมีเงินเพียงพอ 3. อปท. ที่รายได้ลดลงย่อมต่อต้านมาตรการดังกล่าว 4. อาจลดแรงจูงใจในการหารายได้ของ อปท. โดยเฉพาะ อปท. ที่ร่ำรวย

การแก้ปัญหาด้วยการหาทางเพิ่มรายได้ให้กับ อปท. ทั่วประเทศ โดยให้อปท. ที่ยากจนมากเป็นพิเศษน่าจะเป็นวิธีที่เหมาะสมกว่า

แล้วควรเพิ่มให้เท่าไหร่ถึงจะเพียงพอ?

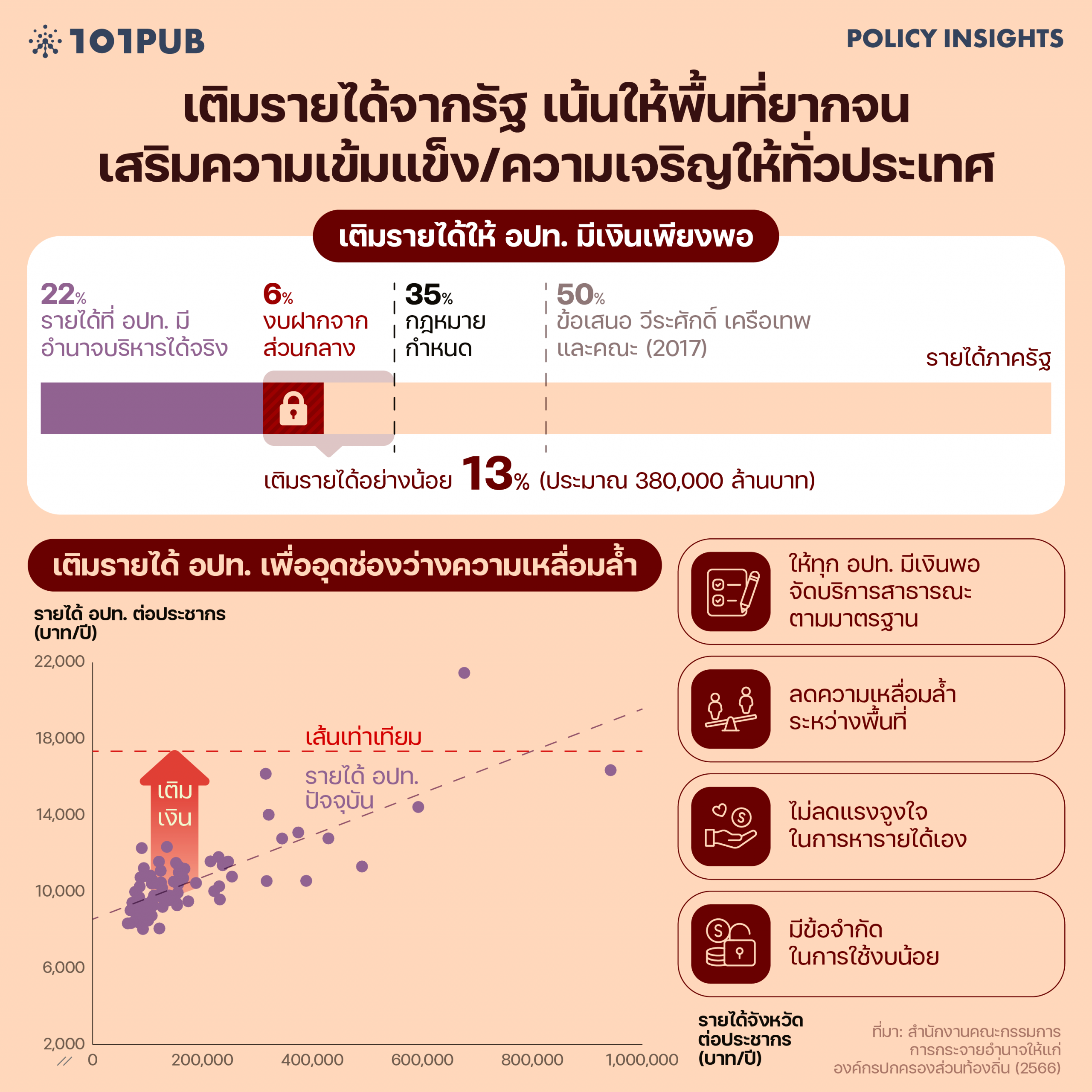

ตาม พ.ร.บ.กำหนดแผนฯ 2542[16]มาตรา 30 (4) พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542. สำนักงานคณะกรรมการกฤษฎีกา. 11 พฤศจิกายน พ.ศ. 2542. กำหนดเป้าหมายไว้ว่า อปท. ต้องมีรายได้เพิ่มขึ้นเป็นสัดส่วนต่อรายได้สุทธิของรัฐบาลไม่น้อยกว่า 35% แต่ในงานศึกษาของวีระศักดิ์ เครือเทพและคณะ (2560)[17]วีระศักดิ์ เครือเทพ และคณะ. (2560). โครงการจัดทำเกณฑ์ชี้วัดและค่าเป้าหมายขั้นต่ำ มาตรฐานการจัดบริการสาธารณะขององค์กรปกครองส่วนท้องถิ่น. … Continue reading ได้ประเมิณว่า อปท. แต่ละแห่งทั่วประเทศต้องใช้เงินเท่าไหร่ถึงจะเพียงพอที่จะจัดบริการสาธารณะได้ตามเกณฑ์มาตรฐาน ซึ่งพบว่าเป้าหมาย 35% ก็ไม่น่าจะเพียงพอที่จะจัดบริการสาธารณะให้ได้มาตรฐาน อาจจะต้องขยับขึ้นเป็น 50% แต่ไม่ว่าเป้าหมายควรจะเป็น 35% หรือ 50% ของรายได้ภาครัฐ ในปัจจุบันรายได้ อปท. ของไทยก็ยังห่างจากเป้าหมายพอสมควร

ยิ่งไปกว่านั้น รายได้บางส่วนของ อปท. ไม่ควรจะนับว่าเป็นรายได้ของ อปท. จริงๆ เนื่องจากเป็นโครงการที่รัฐส่วนกลางฝากเงินมาให้ อปท. ทำหน้าที่แทน ทั้งๆ ที่ไม่ได้อยู่ภายใต้กรอบความรับผิดชอบของ อปท. (แต่เพราะ อปท. รู้จักพื้นที่เลยทำหน้าที่นี้ได้ดีกว่ารัฐส่วนกลาง) อปท. จึงไม่มีอำนาจในการตัดสินใจหรือบริหารเงินก้อนนี้ รวมถึงเงินก้อนนี้มีความไม่แน่นอนสูง หากรัฐส่วนกลางยกเลิกโครงการรายได้ อปท. ก็หายไปด้วย ได้แก่ เบี้ยผู้สูงอายุ เบี้ยคนพิการ เบี้ยผู้ป่วยเอดส์ เงินสนับสนุนอาหารเสริม (นม) และอาหารกลางวัน ซึ่งมีมูลค่ารวมกันประมาณ 139,925 ล้านบาท ดังนั้น หากไม่นำเงินส่วนนี้มานับเป็นรายได้ อปท. ปัจจุบัน อปท. จะมีรายได้ที่จริงๆ ที่อยู่ในอำนาจประมาณ 22% ของรายได้ภาครัฐเท่านั้น

ดังนั้น เราจึงต้องตั้งเป้าให้ อปท. ทั้งประเทศมีรายได้เพิ่มขึ้นอีกอย่างน้อย 13% ของรายได้ภาครัฐ เพื่อให้ถึงเป้าหมาย 35% ตามกฎหมาย หรือคิดเป็นประมาณ 380,000 ล้านบาท และถ้าให้ดีควรมีรายได้เพิ่มขึ้น 28% ของรายได้ภาครัฐ ตามที่มีงานวิจัยนำเสนอ หรือประมาณ 821,000 ล้านบาท

อปท. ส่วนมากหารายได้เองยาก เพราะภาษีกระจุกตัวใน กทม.

การส่งเสริมให้ อปท. มีอำนาจในการบริหารภาษีได้เพิ่มขึ้น ก็เป็นแนวทางหนึ่งที่จะช่วยให้เติมรายได้ให้ อปท.

ข้อเสนอกลุ่มแรกเป็นข้อเสนอขยายอำนาจให้ อปท. สามารถหารายได้ได้มากขึ้น ตัวอย่างเช่น 1. ให้อำนาจ อปท. แต่ละแห่งสามารถจัดเก็บภาษีใหม่ได้เอง และมีอำนาจตัดสินใจได้เองว่าจะประกาศจัดเก็บภาษีชนิดใดบ้างในพื้นที่ตัวเอง[18]Rocket Media Lab. 13 มกราคม 2025. อบจ. ได้งบประมาณมาจากไหน เก็บเงินจากอะไรได้มากที่สุด. URL: … Continue reading ซึ่งนอกจากจะทำให้ อปท. มีรายได้เพิ่มแล้ว อปท. ยังสามารถใช้ภาษีเป็นเครื่องมือปรับพฤติกรรมคนในพื้นที่ได้ เช่น จัดเก็บภาษีสิ่งแวดล้อมเพื่อลดปัญหาการปล่อยมลพิษ เป็นต้น 2. เปิดให้ อปท. สามารถหารายได้จากการลงทุน หรือร่วมทุนกับเอกชนได้[19]วีระศักดิ์ เครือเทพ และคณะ. 2563. ข้อเสนอเชิงนโยบายเพื่อการพัฒนารายได้ท้องถิ่น พ.ศ. 2563-2565. จุฬาลงกรณ์มหาวิทยาลัย 3. พัฒนาระบบข้อมูลลดการตกหล่นในการจัดเก็บภาษีของ อปท.[20]วีระศักดิ์ เครือเทพ และคณะ. 2563. ข้อเสนอเชิงนโยบายเพื่อการพัฒนารายได้ท้องถิ่น พ.ศ. 2563-2565. จุฬาลงกรณ์มหาวิทยาลัย

ข้อเสนอกลุ่มที่สองเป็นข้อเสนอให้ อปท. มีส่วนแบ่งภาษีจากรัฐส่วนกลางมากขึ้น ตาม ร่าง พ.ร.บ. จังหวัดจัดการตนเองฯ (ซึ่งถูกตีตกไปในปี 2014) ที่ต้องการจะส่งเสริมการกระจายอำนาจให้ อปท. พร้อมไปกับการยกเลิกราชการส่วนภูมิภาค ได้มีข้อเสนอที่จะปรับโครงสร้างภาษี ให้ภาษีทุกชนิดที่จัดเก็บได้ส่งคืนส่วนกลางเพียงร้อยละ 30 และเก็บไว้ที่จังหวัดต้นทาง 70%[21]ประชาไท. 3 เมษายน 2563. ชำนาญ จันทร์เรือง: ร่าง พรบ.จังหวัดจัดการตนเองฯ ช้าหรือเร็วต้องเกิดขึ้น. URL: https://prachatai.com/journal/2020/04/87040

อย่างไรก็ตาม ข้อเสนอปลดล็อคอำนาจบริหารภาษีทั้ง 2 กลุ่ม น่าจะไม่ช่วยแก้ปัญหาความเหลื่อมล้ำระหว่าง อปท. ได้มากนัก เนื่องจากการปลดล็อคจะช่วยให้จังหวัดในพื้นที่ร่ำรวยสามารถหาเงินได้มากขึ้นก็จริง แต่ในทางตรงกันข้าม จังหวัดที่ยากจนมีกิจกรรมทางเศรษฐกิจน้อย แม้ อปท. จะมีอำนาจในการจัดการและจัดเก็บภาษีมากขึ้น แต่ก็คงไม่สามารถเพิ่มรายได้ภาษีได้อย่างเป็นกอบเป็นกำอยู่ดี

| สัดส่วนที่จัดเก็บได้จากกรุงเทพฯ | สัดส่วนที่เก็บได้จากจังหวัดอื่นๆ | |

| ภาษีรวมทุกประเภท | 65% | 35% |

| ภาษี VAT | 60% | 40% |

| ภาษีนิติบุคคล | 64% | 36% |

| ภาษีรายได้บุคคลธรรมดา | 70% | 30% |

ตารางที่ 2: สัดส่วนภาษีที่จัดเก็บจากกรุงเทพฯ เทียบกับที่จัดเก็บจากจังหวัดอื่นๆ

ที่มา: ข้อมูลรายได้ภาษีแต่ละจังหวัดจาก กรมสรรพากร (2567) คำนวณโดย 101 PUB

ยิ่งไปกว่านั้น กิจกรรมทางเศรษฐกิจของไทยมักกระจุกตัวอยู่ที่กรุงเทพฯ ภาษีที่รัฐเก็บได้จึงกระจุกตัวอยู่ที่กรุงเทพฯ โดยภาษีจากกรุงเทพฯ คิดเป็น 65% ของรายได้ภาษีที่จัดเก็บได้ทั้งประเทศ ในขณะที่รายได้ภาษีที่จัดเก็บจากจังหวัดอื่นๆ ที่เหลือคิดเป็นเพียง 35% ของรายได้ภาษีที่จัดเก็บได้ทั้งประเทศเท่านั้น ภายใต้โครงสร้างการกระจุกตัวทางเศรษฐกิจเช่นนี้ ต่อให้ปลดล็อคอำนาจในการจัดการภาษีก็ไม่น่าจะทำให้ อปท. ในจังหวัดส่วนมากที่ยากจนมีเงินเพิ่มได้มากนัก

ตัวอย่างที่เห็นได้ชัดคือ เงินที่รัฐส่วนกลางมอบ อปท. (เงินอุดหนุน อปท. + เงินรัฐจัดสรร) ในจังหวัดส่วนมากยังมากกว่าภาษีทั้งหมดที่เก็บได้ในจังหวัดนั้นเสียอีก[22]มีเพียง 11 จังหวัดเท่านั้น ที่สามารถจัดเก็บภาษีได้มากกว่าที่รัฐคืนให้ อปท. ในจังหวัดนั้น ดูเพิ่มเติมได้ใน https://docs.google.com/spreadsheets/d/1GufgSSxSV2UGkycUKfPT7FNym14GN8quRZ29cDUmjtk/edit?gid=0#gid=0 กล่าวอีกนัยหนึ่ง หาก อปท. เป็นอิสระใช้เฉพาะเงินภาษีที่เก็บจากจังหวัดตัวเองเท่านั้น อปท. ส่วนมากจะมีรายได้ลดลง ดังนั้น ข้อเสนอจังหวัดจัดการตนเอง (คืนภาษีที่จัดเก็บได้ 70% ให้ อปท.) ต้องมีเงินจากรัฐส่วนกลางมาสมทบเพิ่มด้วย ไม่เช่นนั้นแล้วจังหวัดส่วนมากไม่น่าจะจัดการตัวเองได้ จะมีเพียงจังหวัดร่ำรวยเท่านั้นที่มีรายได้เพิ่มขึ้นสามารถจัดการตัวเองได้มากขึ้น

กล่าวโดยสรุป หากจะเพิ่มรายได้ อปท. ให้มีรายได้อย่างน้อย 35% ของรายได้ภาครัฐ การปลดล็อคอำนาจ อปท. ในการจัดการภาษีเพียงอย่างเดียวจึงไม่เพียงพอ

เติมรายได้จากรัฐ เน้นให้พื้นที่ยากจน เสริมความเข้มแข็ง/ความเจริญให้ทั่วประเทศ

การเติมเงินจากรัฐส่วนกลางเพิ่มขึ้น (อีก 380,000 ล้านบาทให้ถึงเป้าหมายขั้นต่ำ 35%) ให้ อปท. ทุกแห่ง โดย อปท. ที่ยากจนจะได้เงินจากรัฐส่วนกลางเพิ่มขึ้นมากกว่า อปท. ที่ร่ำรวย น่าจะเป็นวิธีที่ช่วยการันตีให้ อปท. ทุกแห่งมีเงินเพียงพอและสามารถยกระดับความเป็นอยู่ของพื้นที่ได้

ในนัยหนึ่ง การเติมเงินจากรัฐส่วนกลางคือ การกระจายเงิน (Redistribution) ผ่านการนำภาษีที่เก็บจากพื้นที่ร่ำรวย (โดยเฉพาะกรุงเทพฯ) มากระจายให้พื้นที่ยากจน (จังหวัดที่เหลือ)

ในการเติมเงินจากรัฐส่วนกลางให้ อปท. มีหลักการที่สำคัญ 4 ประการ

- การเติมเงินต้องการันตีให้ อปท. ทุกแห่งสามารถให้บริการขั้นพื้นฐานได้อย่างมีมาตรฐาน เพื่อทำให้ประชาชนทั่วประเทศมีสิทธิในการได้รับบริการขั้นพื้นฐานจากรัฐเหมือนกัน

- การเติมเงินต้องช่วยลดความเหลื่อมล้ำระหว่างพื้นที่ โดย อปท. ในจังหวัดที่ยากจนควรได้รับเงินมากกว่า เพื่อให้ อปท. มีงบประมาณในการพัฒนายกระดับจังหวัดให้เติบโตตามความเจริญของจังหวัดร่ำรวยได้ทัน ให้ประชาชนในพื้นที่แตกต่างกันมีคุณภาพและโอกาสในชีวิตใกล้เคียงกัน

- การเติมเงินจากรัฐส่วนกลางต้องไม่ลดแรงจูงใจที่ อปท. จะจัดเก็บรายได้ของตัวเอง การกระจายอำนาจควรต้องรักษาความเป็นอิสระในมิติทางการคลัง (Autonomy) ของท้องถิ่น[23]สกนธ์ วรัญญูวัฒนา. (2553). วิถีใหม่การพัฒนารายรับท้องถิ่นไทย. นนทบุรี : วิทยาลัยพัฒนาการปกครองท้องถิ่น สถาบันพระปกเกล้า. URL: https://web.kpi.ac.th/knowledge/book/data/568?page=1 เนื่องจากผู้ที่ได้ประโยชน์จากบริการสาธารณะคือคนในพื้นที่ ดังนั้นผู้แบกรับภาระภาษีควรเป็นคนในพื้นที่เอง เงินที่เติมจากรัฐส่วนกลางถึงแม้จะเป็น ‘ทางลัด’ ที่ทำให้ อปท. หลายแห่งมีศักยภาพที่สูงขึ้น และอาจเข้มแข็งยกระดับเศรษฐกิจในพื้นที่ยากจนได้ แต่คนในพื้นที่อาจไม่รู้สึกถึงความเป็นเจ้าของต่อบริการสาธารณะที่ถูกสร้างขึ้นจากเงินรัฐส่วนกลางมากนัก ดังนั้น เงินเติมจากรัฐจึงต้องไม่บิดเบือนแรงจูงใจในการหาเงินเองของ อปท.

- เงินจากรัฐส่วนกลางไม่ควรกำหนดเงื่อนไข[24]สกนธ์ วรัญญูวัฒนา. (2553). วิถีใหม่การพัฒนารายรับท้องถิ่นไทย. นนทบุรี : วิทยาลัยพัฒนาการปกครองท้องถิ่น สถาบันพระปกเกล้า. URL: https://web.kpi.ac.th/knowledge/book/data/568?page=1 หรือสร้างข้อจำกัดที่ส่งผลให้ อปท. นำไปใช้ได้ยาก โดยเงินที่เพิ่มขึ้นมา อปท. แต่ละแห่งควรมีอำนาจตัดสินใจอย่างเต็มที่ว่าจะนำไปใช้ทำอะไรเพื่อตอบสนองต่อความต้องการของคนในพื้นที่ตนเอง ป้องกันนโยบายแฝงที่รัฐส่วนกลางแอบผลักภาระไปให้ อปท. ทำแทน

เติมรายได้ อปท. เพื่อการันตีศักยภาพและลดความเหลื่อมล้ำ

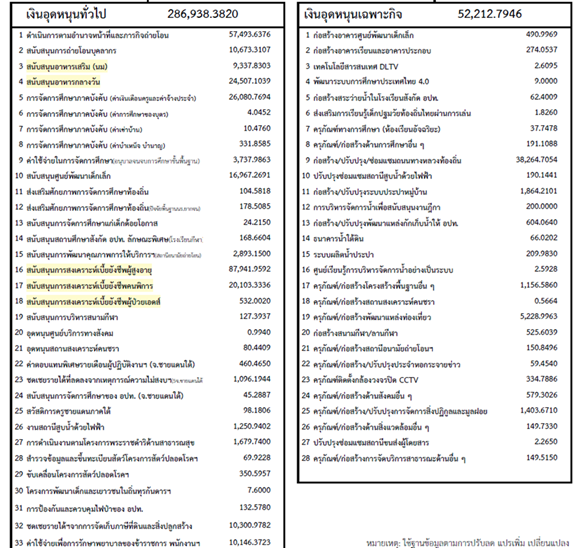

ผู้เขียนจึงเสนอให้เพิ่มเงินที่รัฐส่วนกลางเติมให้ อปท. ผ่านการเพิ่มงบอุดหนุน รวมถึงปรับระเบียบงบรัฐจัดสรรให้รัฐส่วนกลางคืนภาษีให้กับ อปท. ในสัดส่วนที่สูงขึ้น และมีลักษณะการคืนที่ก้าวหน้า (Progressive) มากขึ้น

เพิ่มงบอุดหนุนเพื่อเติมรายได้ให้ อปท. ทุกแห่งสามารถให้บริการสาธารณะขั้นพื้นฐานได้อย่างมีมาตรฐาน

วิธีการนี้ รัฐจะเติมเงินให้ตามขนาดผลต่าง (Gap-filling) ระหว่างเงินที่ อปท. ต้องใช้จ่ายเพื่อทำบริการสาธารณะตามหน้าที่[25]คำนวณจากภารกิจของ อปท. พื้นที่ที่ อปท. ต้องรับผิดชอบ รวมถึงปัญหาที่ อปท. ควรต้องเร่งแก้ไข เช่น อัตราความยากจนในพื้นที่ … Continue reading และรายได้ที่ อปท. จะได้รับ ซึ่งในประเทศอย่างเช่นออสเตรเลีย ญี่ปุ่น อิตาลี ไอร์แลนด์ และสเปน รัฐส่วนกลางก็เติมเงินให้กับ อปท. ที่มีรายได้น้อยด้วยวิธีการเช่นนี้

ในการคำนวณ ควรใช้ ‘รายได้ อปท. คาดการณ์จากการประเมิณ[26]การประเมิณจะดูว่าพื้นที่นั้นน่าจะเก็บภาษีได้มากแค่ไหน โดยปัจจัยที่ใช้ประเมิณได้แก่ รายได้ต่อประชากร มูลค่าอสังหาริมทรัพย์ เป็นต้น’ ไม่ควรใช้ ‘รายได้ อปท. ที่เกิดขึ้นจริง’ เพื่อไม่ให้การเติมเงินบิดเบือนแรงจูงใจในการหารายได้ของ อปท. เนื่องจากหากใช้รายได้ อปท. ที่เกิดขึ้นจริง เมื่อ อปท. หาเงินเองได้น้อยลงรัฐส่วนกลางจะต้องเติมเงินให้มากขึ้น อปท. จึงไม่จำเป็นต้องกระตือรือร้นในการหารายได้ก็ได้เงินโดยรวมใกล้เคียงเดิม แต่การใช้รายได้คาดการณ์ไม่บิดเบือนแรงจูงใจมากนัก เนื่องจากรัฐส่วนกลางจะเติมเงินให้คงที่ หาก อปท. หาเงินเองได้ลดลง รายได้รวมก็ลดลงตามไปด้วย

อย่างไรก็ตาม ถึงแม้วิธีนี้จะช่วยให้ อปท. ทุกแห่งมีศักยภาพทำบริการพื้นฐาน (Baseline Services) แต่อาจส่งผลซ้ำเติมความเหลื่อมล้ำรายได้ระหว่าง อปท. เนื่องจากในจังหวัดที่เจริญกว่า สินค้าและค่าครองชีพในจังหวัดนั้นแพงกว่าที่อื่น ต้นทุนในการจัดทำบริการสาธารณะจึงสูงกว่า จังหวัดที่เจริญอาจได้เงินจากภาครัฐส่วนกลางมากกว่า[27]Sean Dougherty & Kass Forman. 2021. Evaluating Fiscal Equalisation: Finding the Right Balance. OECD Working Papers on Fiscal Federalism

ในกรณีไทย รัฐควรเติมเงินเพิ่มอย่างน้อย 139,925 ล้านบาท เพื่อทดแทนงบที่ไม่ควรถูกนับว่าเป็นรายได้ของ อปท. อย่างงบที่รัฐส่วนกลางฝากมาให้ อปท. ทำสวัสดิการแทนภายใต้รายการงบอุดหนุน โดยเงินที่เติมเข้ามาควรกระจายผ่านรายการ ‘เงินอุดหนุนทั่วไปสำหรับดำเนินการตามหน้าที่และภารกิจถ่ายโอน’ ซึ่งมีระเบียบที่กระจายให้ อปท. ในที่ต่างๆ ตามส่วนต่างระหว่างค่าใช้จ่ายบริการสาธารณะขั้นพื้นฐานกับรายได้ก่อนรวมเงินอุดหนุน[28]เกณฑ์การจัดสรรของแต่ละปีมักอ้างอิงย้อนกลับไปที่ปี 2557 โดยสามารถอ่านรายละเอียดการจัดสรรได้ใน … Continue reading[29]นอกจากการเติมเงินเข้าไปแล้ว ควรแก้ระเบียบปรับให้รายได้ก่อนรวมเงินอุดหนุนที่นำมาคำนวณเป็น ‘รายได้คาดการณ์’ ด้วย

นอกจากนี้แล้ว ภายใต้กระบวนการที่รัฐส่วนกลางและส่วนภูมิภาคกำลังถ่ายโอนภารกิจมาให้กับ อปท. ทำหน้าที่แทน รัฐส่วนกลางก็ควรป้องกันไม่ให้เกิดสถานการณ์ ‘งานมาแต่เงินไม่มี’ ส่งมอบงบประมาณมาคู่กับภารกิจที่กำลังจะมอบให้ในอนาคตด้วย[30]การแบ่ง/กระจายหน้าที่ อปท. อ่านเพิ่มเติมได้ใน สรัช สินธุประมา. (2023). จัดความสัมพันธ์ท้องถิ่น-ส่วนกลางใหม่ ไปให้ถึงการ ‘ถ่ายโอนอำนาจ’. 101PUB Policy Insight. URL: … Continue reading เช่น โรงพยาบาลที่รอการถ่ายโอนอีก 5,341 แห่ง (อีก 54%)[31]The Coverage. 22 ตุลาคม 2567. อัปเดต ตัวเลข ‘ถ่ายโอน รพ.สต. ปี 68’ ล่าสุด. URL: https://www.thecoverage.info/news/content/7614 การถ่ายโอนโรงเรียนยังรอการถ่ายโอนอีกหลายหมื่นแห่ง[32]สมานฉันท์ พุทธจักร. 12 กันยายน 2567. ถ่ายโอนโรงเรียนสังกัดท้องถิ่นล่าช้า และไม่เป็นไปตามแผน. URL: https://prachatai.com/journal/2024/09/110653 รวมถึงภารกิจจำนวนที่ยังไม่ได้ถ่ายโอนตามแผนฯ[33]อ่านเพิ่มเติมได้ใน สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น. (2563). (ร่าง) … Continue reading

ปรับระเบียบงบรัฐจัดสรรคืนภาษี ให้ช่วยลดความเหลื่อมล้ำ

วิธีการนี้ รัฐจะเติมเงินให้กับ อปท. คำนวณบนฐานรายได้ของ อปท. ต่อประชากร (Revenue Equalisation) โดย อปท. ที่มีรายได้ต่อประชากรน้อยมีแนวโน้มจะได้เงินจากรัฐส่วนกลางมาก[34]Sean Dougherty & Kass Forman. 2021. Evaluating Fiscal Equalisation: Finding the Right Balance. OECD Working Papers on Fiscal Federalism ประเทศอย่าง เยอรมนี และแคนาดา คือตัวอย่างประเทศที่รัฐส่วนกลางเติมเงินให้ อปท. ที่ยากจนบนฐานรายได้ต่อประชากร

ในการคำนวณก็ควรใช้ ‘รายได้ อปท. คาดการณ์จากการประเมิณ’ ในการคำนวณเพื่อป้องกันการบิดเบือนแรงจูงใจในการหารายได้ของ อปท. เช่นกัน[35]ตัวอย่างประเทศแคนาดาใน Sean Dougherty & Kass Forman. 2021. Evaluating Fiscal Equalisation: Finding the Right Balance. OECD Working Papers on Fiscal Federalism กล่าวคือ หากใช้ ‘รายได้ที่เกิดขึ้นจริง’ อปท. ที่มีรายได้ลดลงก็ก็จะได้เงินเติมจากรัฐส่วนกลางมากขึ้นเช่นกัน

ในกรณีไทย ผู้เขียนเสนอให้รัฐส่วนกลางคืน VAT ภาษีรายได้บุคคลธรรมดา และภาษีนิติบุคคลในสัดส่วนผกผันกับรายได้คาดการณ์ของ อปท.[36]ในระยะยาว อปท. ควรรับหน้าที่เป็นผู้รับผิดชอบจัดเก็บภาษีเองเพิ่มขึ้น โดยเฉพาะในรายการที่รัฐส่วนกลางจัดเก็บแล้วแบ่งเงินภาษีมาคืนให้ เช่น VAT … Continue reading

ในกรณีของ VAT ที่ผ่านมารัฐส่วนกลางคืน VAT ให้ อปท. ในจังหวัดต้นทางภาษีรวมประมาณ 16.11%[37]5% คืน อบจ. ตาม มาตรา 62 พระราชบัญญัติ องค์กรบริหารส่วนจังหวัด พ.ศ.2540 และ อีก 11.11% ตาม ประกาศคณะกรรมการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น … Continue reading ควรปรับเพิ่มคืน VAT เป็น 17% – 50% ผกผันกับรายได้ อปท. ต่อประชากร[38]จังหวัดที่มีรายได้ อปท. ต่อประชากรมากที่สุด (ระยอง – ไม่นับรวมกรุงเทพฯ) เพิ่มขึ้นต่ำที่สุดเป็น 17% และควรปรับเพิ่มคืน VAT ให้จังหวัดที่มีรายได้ … Continue reading

ในกรณีของภาษีรายได้บุคคลธรรมดา และภาษีรายได้นิติบุคคล ที่ผ่านมารัฐส่วนกลางไม่เคยนำรายได้จากภาษี 2 รายการนี้มาคืนให้จังหวัดต้นทางภาษี รัฐส่วนกลางจึงควรนำรายได้ทั้ง 2 รายการมาคืนให้ อปท.

1% -50 % ผกผันกับรายได้ อปท. ต่อประชากร[39]จังหวัดที่มีรายได้ อปท. ต่อประชากรมากที่สุดควรได้คืน 1% ในขณะที่จังหวัดที่มีรายได้ อปท. ต่อประชากรต่ำที่สุดควรได้คืน 50% ส่วนจังหวัดอื่นๆ … Continue reading

อย่างไรก็ตาม เนื่องจากแหล่งภาษีเกินกว่า 65% เก็บจากกรุงเทพฯ การคืนภาษีให้ต่างจังหวัดตามสัดส่วนที่เก็บได้ไม่น่าเพียงพอให้หลาย อปท. มีเงินเพียงพอ ดังนั้นต้องเพิ่มเงินที่เกลี่ยออกจากกรุงเทพฯ ด้วย

การคืนภาษีมูลค่าเพิ่มตาม พ.ร.บ.กำหนดแผนและขั้นตอนการกระจายอำนาจ 2542 ที่ผ่านมาช่วยตอบโจทย์ในการเกลี่ยเงินจากจังหวัดรวยไปให้จังหวัดที่ยากจน (ตามภาพที่ 2) แต่ที่ผ่านมาสรรพากรมักยอมให้นำ VAT มาจัดสรรให้ อปท. ประมาณ 20% ของ VAT สุทธิ ทั้งที่ตามกฎหมายสามารถนำมาให้จัดสรรมาได้สูงสุดถึง 30% ของ VAT สุทธิ

การเพิ่มสัดส่วน VAT ที่นำมาจัดสรรให้ อปท. ตาม พ.ร.บ. กำหนดแผนฯ 2542 จาก 20% เป็น 30% จึงเป็นวิธีการที่ช่วยให้ อปท. ในพื้นที่ยากจนสามารถมีรายได้เพิ่มขึ้นได้อย่างเป็นกอบเป็นกำ

กระจายระดับจังหวัด แล้วภายในจังหวัด?

ข้อเสนอทั้งหมดที่ผ่านมา เป็นการเติมเงินให้ อปท. ในระดับจังหวัด เพื่อลดความเหลื่อมล้ำระหว่างพื้นที่ในระดับประเทศ อย่างไรก็ตามเมื่อแต่ละจังหวัดได้รับรายได้จากการเติมเงินแล้วก็ต้องกระจายต่อให้ อปท. ภายในจังหวัดอีกที ต้องหาวิธีแบ่งกันระหว่าง อบจ. เทศบาลแต่ละแห่ง และ อบต. แต่ละแห่ง ซึ่งการกระจายภายในจังหวัดก็ต้องกระจายเงินโดยตอบโจทย์ที่หลากหลายด้วย เช่น การลดความเหลื่อมล้ำภายในจังหวัด สร้างแรงจูงใจให้ อปท. แต่ละแห่งหารายได้เพิ่ม รวมถึงอาจต้องสร้างแรงจูงใจให้ อปท. พัฒนาศักยภาพ

โจทย์การกระจายเงินให้ อปท. ภายในจังหวัดจึงเป็นโจทย์ใหญ่ที่ต้องคิดกันต่อไป

ถ้ารัฐบาลเติมเงินให้ อปท. รัฐบาลจะมีเงินไม่พอ?

แน่นอนว่าการที่รัฐส่วนกลางต้องเติมเงินไปให้ อปท. มากขึ้น ย่อมมีความกังวลว่าจะทำให้รัฐบาลขาดศักยภาพในการจัดทำนโยบายเพื่อพัฒนาประเทศ เนื่องจากในทุกวันนี้รัฐบาลมีงบประมาณน้อยอยู่แล้ว มีเงินไม่พอผลักดันนโยบาย ต้องทำงบประมาณขาดดุลเกือบทุกปี การเพิ่มเงินให้ อปท. ด้วยการเบียดบังพื้นที่การคลังของรัฐบาลน่าจะยิ่งทำให้ปัญหาการขาดดุลงบประมาณเลวร้ายเข้าไปใหญ่

อย่างไรก็ตาม หัวใจของการกระจายอำนาจคือการถ่ายโอนหน้าที่ไปให้รัฐบาลท้องถิ่น (อปท.) ทำแทน การโอนเงินไปเสริมศักยภาพของ อปท. มากขึ้น นั่นหมายความว่า อปท. ย่อมต้องก้าวขึ้นมาเป็นผู้รับผิดชอบทำบริการสาธารณะแทนรัฐส่วนกลาง ซึ่งนโยบายจาก อปท. เองก็น่าจะทำตอบสนองต่อบริบทความต้องการในแต่ละพื้นที่มากกว่านโยบายในเรื่องเดียวกันที่ออกมาจากรัฐส่วนกลางด้วย เมื่อ อปท. รับหน้าที่ทำนโยบายมากขึ้นแล้ว รัฐส่วนกลางก็อาจจะมีความจำเป็นที่จะต้องใช้งบประมาณเพื่อทำนโยบายลดลง

จะกระจายอำนาจ กระจายเงินอย่างเดียวไม่พอ

ถึงแม้ว่าการกระจายเงินจะช่วยทำให้ อปท. มีทรัพยากรในการทำหน้าที่บริการสาธารณะมากขึ้น แต่การจะทำให้ อปท. เข้มแข็งตอบสนองความต้องการประชาชนได้ ยังต้องปลดล็อคข้อจำกัดหลายประการที่มากกว่าแค่เรื่องรายได้ ไม่ว่าจะเป็น ปลดล็อคให้การใช้จ่ายไม่ต้องถูกควบคุมการใช้เงินจากรัฐส่วนกลาง ปลดล็อคการถ่ายโอนอำนาจหน้าที่มาจากส่วนกลาง เป็นต้

| ↑1 | ขอขอบคุณคุณอิทธินพวลี แก้วแสนสุข ที่ให้คำปรึกษาชี้ทางสว่างระหว่างการเขียนบทความ |

|---|---|

| ↑2 | วิธีการแบ่งหน้าที่ระหว่าง อปท. แต่ละระดับกัน รวมถึงแบ่งหน้าที่กับหน่วยราชการส่วนภูมิภาคอ่านเพิ่มเติมได้ใน สรัช สินธุประมา. (2023). จัดความสัมพันธ์ท้องถิ่น-ส่วนกลางใหม่ ไปให้ถึงการ ‘ถ่ายโอนอำนาจ’. 101PUB Policy Insight. URL: https://101pub.org/next-step-devolution/ |

| ↑3 | สรวิศ มา. (2022). ประเมินสถานะการกระจายอำนาจ: 2 ทศวรรษที่ยังไปไม่ถึงเป้า. 101PUB Policy Insight. URL: https://101pub.org/two-decades-decentralization/ |

| ↑4 | อย่างไรก็ตาม วิธีการประเมินศักยภาพของ อปท. อาจไม่ได้สะท้อนศักยภาพที่แท้จริงมากนัก เนื่องจากการประเมินหลายข้อใช้จำนวนโครงการเป็นดัชนีชี้วัดมาตรฐาน เช่น การประเมินการส่งเสริมอาชีพ และการส่งเสริมตลาด ดูที่จำนวนโครงการที่ทำว่าทำถึงจำนวนที่ตั้งไว้หรือไม่ โดยไม่ได้ดูรายละเอียดในโครงการ สามารถอ่านเพิ่มเติมได้ใน คณะอนุกรรมการด้านการติดตามและประเมินผล สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น. 2567. รายงานข้อมูลการจัดบริการสาธารณะตามตัวชี้วัดและค่ามาตรฐานขั้นต่ำขององค์กรปกครองส่วนท้องถิ่น ประจำปี พ.ศ. 2567. สำนักงานปลัดสำนักนายกรัฐมนตรี. URL: https://drive.google.com/file/d/1BMrrMwO2Qia-nus4CRj9fNRY8Bmkhald/view |

| ↑5, ↑6, ↑13 | กรมส่งเสริมการปกครองส่วนท้องถิ่น. (2567). ข้อมูลรายได้องค์กรปกครองส่วนท้องถิ่นประจำปีงบประมาณ พ.ศ. 2567 |

| ↑7 | ประกาศคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง หลักเกณฑ์การจัดสรรเงินภาษีและค่าธรรมเนียมรถยนต์ให้แก่องค์กรปกครองส่วนท้องถิ่น. (27 มีนาคม 2566). ราชกิจจานุเบกษา. เล่ม 140 ตอนพิเศษ 72 ง. URL: https://drive.google.com/file/d/16GTPmER5zwRYaQ4AUPPj8Rlglio1QLen/view |

| ↑8 | มาตรา 62 พระราชบัญญัติ องค์กรบริหารส่วนจังหวัด พ.ศ.2540. (31 ตุลาคม 2540). ราชกิจจานุเบกษา. เล่ม 114 ตอนที่ 62 ก. URL: https://www.ratchakitcha.soc.go.th/DATA/PDF/2540/A/062/1.PDF |

| ↑9 | ประกาศคณะกรรมการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง หลักเกณฑ์การจัดสรรเงินภาษีมูลค่าเพิ่มตามพระราชบัญญัติจัดสรรรายได้ประเภทภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะให้แก่ราชการส่วนท้องถิ่น พ.ศ. 2534 ให้แก่องค์กรปกครองส่วนท้องถิ่น. (11 ตุลาคม 2564). ราชกิจจานุเบกษา. เล่ม 138 ตอนพิเศษ 248 ง. URL: https://drive.google.com/file/d/1F-MC5jy0m0_x6rrkAs93p1bqWF_3-eAi/view |

| ↑10 | ประกาศคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง หลักเกณฑ์การจัดสรรเงินภาษีธุรกิจเฉพาะให้แก่องค์กรปกครองส่วนท้องถิ่น. (11 ตุลาคม 2564). ราชกิจจานุเบกษา. เล่ม 138 ตอนพิเศษ 248 ง. URL: https://drive.google.com/file/d/14estI0NJJvtuOIrL0xmU1Q85d5aVkDOF/view |

| ↑11 | ประกาศคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง การจัดสรรค่าภาคหลวงแร่และค่าภาคหลวงปิโตรเลียมให้แก่องค์กรปกครองส่วนท้องถิ่น. (14 สิงหาคม 2544). ราชกิจจานุเบกษา. เล่ม 118 ตอนพิเศษ 79 ง. URL: https://drive.google.com/file/d/0B_chJTaNUH8BczJ0Vi1Bdkp2Mnc/view?resourcekey=0-KD_4hYEZuAsFoOTm-7zblA |

| ↑12 | ประกาศคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง หลักเกณฑ์การจัดสรรเงินภาษีสรรพสามิตให้แก่องค์กรปกครองส่วนท้องถิ่น. (11 ตุลาคม 2564). ราชกิจจานุเบกษา. เล่ม 138 ตอนพิเศษ 248 ง. URL: https://drive.google.com/file/d/17Nkjm6OZIayj_BKdnDnBltuCPGs7eLmm/view |

| ↑14 | กระบวนการแบ่งเริ่มจาก 1. จัดแบ่งให้ เทศบาล 35.5% อบต. 47.83% อบจ. 9.91% พัทยา 1.19% และ กทม. 5.57% 2. ในการจัดสรรก้อนที่แบ่งระหว่าง อบจ. 50% แบ่งให้ทุกแห่งเท่ากัน 20% แบ่งไปตามขนาดพื้นที่ 20% แบ่งตามรายได้ม่รวมเงินอุดหนุน 10% แบ่งตามประชากร ในการจัดสรรก้อนแบ่งระหว่างเทศบาล 50% แบ่งให้ทุกจังหวัดเท่ากัน 50% แบ่งให้ตามสัดส่วนประชากร ส่วนการจัดสรรก้อนแบ่งระหว่าง อบต. 50% แบ่งเท่ากัน 50% แบ่งผักผันกับรายได้ที่ไม่รวมเงินอุดหนุน อ่านเพิ่มเติมได้ใน ประกาศคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง การจัดสรรเงินภาษีมูลค่าเพิ่มตามพระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 ให้แก่องค์กรปกครองส่วนท้องถิ่นสำหรับปีงบประมาณ พ.ศ. 2549. ราชกิจจานุเบกษา. 23 กุมภาพันธ์ 2549. เล่ม 123 ตอนพิเศษ 29 ง. URL: https://drive.google.com/file/d/0B_chJTaNUH8BMGdoNVB0QjlhTVU/view?resourcekey=0-S5Gc7188WvSrW9Uw8L9KUQ |

| ↑15 | สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น. (2567). เงินอุดหนุนที่จัดสรรให้แก่องค์กรปกครองส่วนท้องถิ่น 2567. URL: https://drive.google.com/file/d/1b8HJJ-Hz2dIv9bedOWh4_pcI3MqTPIE-/view |

| ↑16 | มาตรา 30 (4) พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542. สำนักงานคณะกรรมการกฤษฎีกา. 11 พฤศจิกายน พ.ศ. 2542. |

| ↑17 | วีระศักดิ์ เครือเทพ และคณะ. (2560). โครงการจัดทำเกณฑ์ชี้วัดและค่าเป้าหมายขั้นต่ำ มาตรฐานการจัดบริการสาธารณะขององค์กรปกครองส่วนท้องถิ่น. สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น. URL: https://drive.google.com/file/d/1aKyPpfSbRv1jcIzm RPCEWczjTQ3eLQCr/view |

| ↑18 | Rocket Media Lab. 13 มกราคม 2025. อบจ. ได้งบประมาณมาจากไหน เก็บเงินจากอะไรได้มากที่สุด. URL: https://rocketmedialab.co/pao-2025-collab-2/?fbclid=IwY2xjawNZkL5leHRuA2FlbQIxMABicmlkETFZallnTVpCTFkwN051Tlo0AR6BpIksmeM-8M86umoBSFiXkzNnel8n4ePaGK_COZvzuA8L91Alh_RRRqP-NA_aem_upzIpOrEuRuuBuGNq_b-4A |

| ↑19, ↑20 | วีระศักดิ์ เครือเทพ และคณะ. 2563. ข้อเสนอเชิงนโยบายเพื่อการพัฒนารายได้ท้องถิ่น พ.ศ. 2563-2565. จุฬาลงกรณ์มหาวิทยาลัย |

| ↑21 | ประชาไท. 3 เมษายน 2563. ชำนาญ จันทร์เรือง: ร่าง พรบ.จังหวัดจัดการตนเองฯ ช้าหรือเร็วต้องเกิดขึ้น. URL: https://prachatai.com/journal/2020/04/87040 |

| ↑22 | มีเพียง 11 จังหวัดเท่านั้น ที่สามารถจัดเก็บภาษีได้มากกว่าที่รัฐคืนให้ อปท. ในจังหวัดนั้น ดูเพิ่มเติมได้ใน https://docs.google.com/spreadsheets/d/1GufgSSxSV2UGkycUKfPT7FNym14GN8quRZ29cDUmjtk/edit?gid=0#gid=0 |

| ↑23, ↑24 | สกนธ์ วรัญญูวัฒนา. (2553). วิถีใหม่การพัฒนารายรับท้องถิ่นไทย. นนทบุรี : วิทยาลัยพัฒนาการปกครองท้องถิ่น สถาบันพระปกเกล้า. URL: https://web.kpi.ac.th/knowledge/book/data/568?page=1 |

| ↑25 | คำนวณจากภารกิจของ อปท. พื้นที่ที่ อปท. ต้องรับผิดชอบ รวมถึงปัญหาที่ อปท. ควรต้องเร่งแก้ไข เช่น อัตราความยากจนในพื้นที่ จำนวนเด็กที่หลุดจากระบบการศึกษา |

| ↑26 | การประเมิณจะดูว่าพื้นที่นั้นน่าจะเก็บภาษีได้มากแค่ไหน โดยปัจจัยที่ใช้ประเมิณได้แก่ รายได้ต่อประชากร มูลค่าอสังหาริมทรัพย์ เป็นต้น |

| ↑27, ↑34 | Sean Dougherty & Kass Forman. 2021. Evaluating Fiscal Equalisation: Finding the Right Balance. OECD Working Papers on Fiscal Federalism |

| ↑28 | เกณฑ์การจัดสรรของแต่ละปีมักอ้างอิงย้อนกลับไปที่ปี 2557 โดยสามารถอ่านรายละเอียดการจัดสรรได้ใน ประกาศคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง การจัดสรรเงินอุดหนุนทั่วไปเพื่อสนับสนุนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น ปีงบประมาณ พ.ศ. 2557. 4 ธันวาคม 2556. ราชกิจจานุเบกษา. เล่ม 130 ตอนพิเศษ 174 ง. URL: https://drive.google.com/file/d/0B_chJTaNUH8BcUt4NVlYVTl1eEE/view?resourcekey=0-a-7xF6EMopsVdVzzwxvvTA |

| ↑29 | นอกจากการเติมเงินเข้าไปแล้ว ควรแก้ระเบียบปรับให้รายได้ก่อนรวมเงินอุดหนุนที่นำมาคำนวณเป็น ‘รายได้คาดการณ์’ ด้วย |

| ↑30 | การแบ่ง/กระจายหน้าที่ อปท. อ่านเพิ่มเติมได้ใน สรัช สินธุประมา. (2023). จัดความสัมพันธ์ท้องถิ่น-ส่วนกลางใหม่ ไปให้ถึงการ ‘ถ่ายโอนอำนาจ’. 101PUB Policy Insight. URL: https://101pub.org/next-step-devolution/ |

| ↑31 | The Coverage. 22 ตุลาคม 2567. อัปเดต ตัวเลข ‘ถ่ายโอน รพ.สต. ปี 68’ ล่าสุด. URL: https://www.thecoverage.info/news/content/7614 |

| ↑32 | สมานฉันท์ พุทธจักร. 12 กันยายน 2567. ถ่ายโอนโรงเรียนสังกัดท้องถิ่นล่าช้า และไม่เป็นไปตามแผน. URL: https://prachatai.com/journal/2024/09/110653 |

| ↑33 | อ่านเพิ่มเติมได้ใน สำนักงานคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น. (2563). (ร่าง) แผนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น (ฉบับที่ 3) พ.ศ. 2563 – 2564 และ (ร่าง) แผนปฏิบัติการกำหนดขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น (ฉบับที่ 3) พ.ศ. 2563 – 2564. URL: https://drive.google.com/file/d/1SnjjY9r-BC_7Qw8lhGzXKYqRsrdlu5uu/view |

| ↑35 | ตัวอย่างประเทศแคนาดาใน Sean Dougherty & Kass Forman. 2021. Evaluating Fiscal Equalisation: Finding the Right Balance. OECD Working Papers on Fiscal Federalism |

| ↑36 | ในระยะยาว อปท. ควรรับหน้าที่เป็นผู้รับผิดชอบจัดเก็บภาษีเองเพิ่มขึ้น โดยเฉพาะในรายการที่รัฐส่วนกลางจัดเก็บแล้วแบ่งเงินภาษีมาคืนให้ เช่น VAT ภาษีรายได้บุคคลธรรมดา และภาษีรายได้นิติบุคคล เมื่อ อปท. เป็นผู้รับผิดชอบจัดเก็บภาษีเหล่านี้และโดยได้รับส่วนแบ่งจากรายได้ภาษีเหล่านี้ด้วย อปท. ซึ่งรู้จักพื้นที่ของตนเป็นอย่างดีย่อมมีแรงจูงใจที่จะขยายฐานภาษีด้วยการไปจัดเก็บภาษีจากรายได้/กิจกรรมทางเศรษฐกิจที่เดิมอยู่นอกระบบภาษีมาโดยตลอด โดยเฉพาะในจังหวัดยากจนที่มีเศรษฐกิจนอกระบบขนาดใหญ่ และ อปท. มีส่วนแบ่งภาษีในสัดส่วนที่สูง |

| ↑37 | 5% คืน อบจ. ตาม มาตรา 62 พระราชบัญญัติ องค์กรบริหารส่วนจังหวัด พ.ศ.2540 และ อีก 11.11% ตาม ประกาศคณะกรรมการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น เรื่อง หลักเกณฑ์การจัดสรรเงินภาษีมูลค่าเพิ่มตามพระราชบัญญัติจัดสรรรายได้ประเภทภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะให้แก่ราชการส่วนท้องถิ่น พ.ศ. 2534 (1 ใน 9) ให้แก่องค์กรปกครองส่วนท้องถิ่น |

| ↑38 | จังหวัดที่มีรายได้ อปท. ต่อประชากรมากที่สุด (ระยอง – ไม่นับรวมกรุงเทพฯ) เพิ่มขึ้นต่ำที่สุดเป็น 17% และควรปรับเพิ่มคืน VAT ให้จังหวัดที่มีรายได้ อปท. ต่อประชากรต่ำที่สุด (บุรีรัมย์) เพิ่มขึ้นสูงที่สุดเป็น 50% ในขณะที่จังหวัดอื่นๆ ปรับเพิ่มคืน VAT อยู่ในช่วงระหว่าง 17% – 50% ขึ้นกับว่ามีรายได้ อปท. ต่อประชากรมากน้อยแค่ไหน |

| ↑39 | จังหวัดที่มีรายได้ อปท. ต่อประชากรมากที่สุดควรได้คืน 1% ในขณะที่จังหวัดที่มีรายได้ อปท. ต่อประชากรต่ำที่สุดควรได้คืน 50% ส่วนจังหวัดอื่นๆ ได้คืนอยู่ในช่วง 1% – 50% ขึ้นกับว่ามีรายได้ อปท. ต่อประชากรมากน้อยแค่ไหน |