ประเด็นสำคัญ

- เงินนอกงบประมาณมีข้อได้เปรียบเนื่องจากเป็นการผ่อนคลายข้อจำกัดต่างๆ ของการใช้จ่ายเงินตามงบประมาณ ขณะเดียวกันการมีส่วนร่วมตรวจสอบเงินนอกงบประมาณตามกระบวนการของฝ่ายนิติบัญญัติและภาคประชาสังคมทำได้จำกัด

- เงินนอกงบประมาณของไทยมีจำนวนมากเมื่อเทียบกับสินทรัพย์ของรัฐและรายได้ตามงบประมาณ โดยหากเทียบกับงบประมาณรายจ่ายประจำปีพบว่าอยู่ในสัดส่วนที่สูงไม่แพ้กัน แต่กลับมีการนำเงินนอกงบประมาณกลับไปสมทบงบประมาณน้อยมาก

- ควรเพิ่มความโปร่งใสให้เงินนอกงบประมาณด้วยการเปิดเผยข้อมูลเกี่ยวกับเงินนอกงบประมาณและการตรวจสอบโดย สตง. ที่เป็นปัจจุบัน เพื่อให้ฝ่ายนิติบัญญัติสามารถพิจารณาเงินนอกงบประมาณร่วมในกระบวนการพิจารณางบประมาณรายจ่ายประจำปี ประกอบกับกำหนดสัดส่วนการนำเงินนอกงบประมาณสมทบงบประมาณและนำส่งเป็นรายได้รัฐให้ชัดเจน

การอภิปรายงบประมาณรายจ่ายประจำปีของบรรดาสมาชิกสภาผู้แทนราษฎรอย่างออกรสออกชาติในห้องประชุมสุริยันคงเป็นบรรยากาศที่หลายคนคุ้นเคย การอภิปรายนี้เป็นการใช้อำนาจนิติบัญญัติที่สำคัญเพื่อหารือแนวทางและความเหมาะสมของการจัดสรรเงินงบประมาณปีละกว่า 3 ล้านล้านบาทของประเทศ

ทว่า เงินงบประมาณนั้นคืออาณาบริเวณที่แสงสุริยันส่องถึงเท่านั้น ยังมีเงินก้อนอื่นที่ไร้แสงสว่าง ซึ่งไม่ค่อยมีใครหยิบยกขึ้นมาพูดมากนัก บ้างเป็นของที่ใกล้ชิดกับชีวิตประชาชน บ้างเป็นพาหนะการเงินพิเศษที่ช่วยเพิ่ม ‘ความคล่องตัว’ ในการดำเนินงานให้รัฐ บ้างก็เป็นกิจการของรัฐที่แข่งขันทับซ้อนกับเอกชนและไม่ได้ทำเพื่อภารกิจเท่าใดนัก เงินเหล่านี้เรียกรวมๆ ได้ว่า ‘เงินนอกงบประมาณ’

101 PUB ขอเชิญชวนผู้อ่านมาร่วมเดินทางสำรวจภูมิทัศน์ของเงินนอกงบประมาณ (เงินนอกงบฯ) ของไทย และค้นหาแนวทางพัฒนาเงินนอกงบประมาณให้ดำรงอยู่อย่างมีประโยชน์ต่อสังคมอย่างแท้จริง

เงินนอกงบประมาณช่วยให้ทำงานได้คล่องตัว แต่ตรวจสอบยาก

พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ. 2561 ระบุว่า เงินนอกงบประมาณ คือ “บรรดาเงินทั้งปวงที่หน่วยงานของรัฐจัดเก็บ หรือได้รับไว้เป็นกรรมสิทธิ์ตามกฎหมาย ระเบียบ ข้อบังคับ หรือจากนิติกรรมหรือนิติเหตุ หรือกรณีอื่นใดที่ต้องนำส่งคลัง แต่มีกฎหมายอนุญาตให้สามารถเก็บไว้ใช้จ่ายได้โดยไม่ต้องนำส่งคลัง” ซึ่งรวมถึงเงินรายได้ของส่วนราชการ เงินที่รัฐบาลอุดหนุน เงินกู้ ตลอดจนทุนหมุนเวียนซึ่งเป็นเหมือนกระเป๋าเงินอีกใบของหน่วยงานรัฐ

ทำไมถึงต้องมีเงินนอกงบประมาณ? อะไรคือสิ่งที่กระบวนการงบประมาณตามปกติทำไม่ได้ หรือทำได้ไม่ดีนัก? เงินนอกงบฯ กำเนิดขึ้นมา หมายมุ่งจะอุดช่องโหว่ของการใช้งบประมาณแบบปกติ เพื่อให้การบริหารราชการแผ่นดินและการดำเนินงานของหน่วยงานของรัฐเป็นไปอย่างราบรื่นและมีประสิทธิภาพ โดยมีเหตุผลความจำเป็นหลักๆ 3 ประการ[1]ประมวลจากเหตุผลความจำเป็นของการมีเงินนอกงบประมาณจาก สำนักงบประมาณของรัฐสภา, รายได้เงินนอกงบประมาณกับการสมทบงบประมาณรายจ่ายประจำปี … Continue reading ประกอบด้วย

1) เสริมรายได้ที่ได้รับจากงบประมาณ ให้สามารถทำตามภารกิจของหน่วยงานได้มีประสิทธิภาพ โดยเฉพาะภารกิจของหน่วยงานที่ไม่สามารถพึ่งแหล่งรายได้จากงบประมาณเพียงอย่างเดียวได้ อาทิ สำนักงานประกันสังคม ที่มีการสมทบของผู้ประกันตนและนายจ้างร่วมด้วย

2) ดำเนินงานได้อย่างต่อเนื่อง ส่งผลให้สามารถรักษาความเป็นอิสระของส่วนราชการได้ โดยเฉพาะอย่างยิ่งในกรณีของหน่วยงานกำกับดูแล (Regulators) และองค์กรอิสระต่างๆ อาทิ สำนักงานศาลยุติธรรม สำนักงานการตรวจเงินแผ่นดิน

3) สามารถเบิกจ่ายได้คล่องตัวกว่าเมื่อเทียบกับงบประมาณ ทั้งในแง่การให้บริการที่เวลาเงินเข้า-ออกไม่สัมพันธ์กัน และไม่ผูกยึดกับกฎระเบียบราชการแบบปกติ โดยระเบียบที่เกี่ยวข้องมีความยืดหยุ่นกว่าการเบิกจ่ายงบประมาณ เห็นได้จากอัตราการเบิกจ่ายเงินนอกงบฯ ในส่วนของทุนหมุนเวียนที่เฉลี่ยอยู่ที่ 99.93%[2]สำนักงบประมาณของรัฐสภา, รายงานผลการดำเนินงานของทุนหมุนเวียน ไตรมาสที่ 3 ประจำปีบัญชี 2566 (2023), https://www.parliament.go.th/ewtadmin/ewt/parbudget/ewt_dl_link.php?nid=1292&filename=index, 8 (เข้าถึงเมื่อ 14 … Continue reading ทั้งนี้ บางหน่วยงานสามารถออกระเบียบการใช้เงินนอกงบฯ ได้เอง

อย่างไรก็ตาม สิ่งที่ต้องแลกมาคือการใช้จ่ายเงินนอกงบประมาณจะอยู่นอกเหนือกระบวนการพิจารณางบประมาณตาม พ.ร.บ.งบประมาณรายจ่ายประจำปี อันเป็นกลไกการตรวจสอบการจัดสรรและการใช้จ่ายที่สำคัญ แม้ว่า พ.ร.บ.วิธีการงบประมาณ พ.ศ. 2561 มาตรา 10 จะกำหนดไว้ว่า งบประมาณประจำปีที่เสนอต่อรัฐสภาต้องมีรายงานเกี่ยวกับสถานะเงินนอกงบประมาณและแผนการใช้จ่ายเงินนอกงบประมาณโดยรวมของหน่วยรับงบประมาณ แต่การพิจารณาของรัฐสภาในปัจจุบันคือการพิจารณา “ร่าง พ.ร.บ. งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. …” ซึ่งไม่รวมถึงเงินนอกงบฯ

การรายงานเงินนอกงบฯ ยังขาดรายละเอียดและความเชื่อมโยงกับการดำเนินงานส่วนอื่น จากเอกสารงบประมาณประจำปี[3]ข้อมูลจากเอกสารงบประมาณรายจ่ายประจำปี ฉบับที่ 7 รายงานสถานะและแผนการใช้จ่ายเงินนอกงบประมาณของหน่วยรับงบประมาณ ประจำปีงบประมาณ พ.ศ. 2566 (2023) … Continue reading แผนการใช้จ่ายเงินนอกงบฯ ไม่แสดงความเชื่อมโยงกับแผนยุทธศาสตร์ที่เกี่ยวข้อง และขาดรายละเอียดในระดับผลผลิต กิจกรรม แผนงาน และงานโครงการ โดยแสดงเพียงวงเงินงบประมาณในการใช้จ่ายสำหรับภารกิจด้านพื้นฐานและภารกิจเพื่อการพัฒนา ต่างจากหน่วยงานของรัฐที่ได้รับจัดสรรงบประมาณเป็นเงินอุดหนุน

ขณะเดียวกัน ข้อมูลการใช้จ่ายเงินนอกงบฯ ในเอกสารงบประมาณ แสดงรายละเอียดเฉพาะส่วนที่นำเงินนอกงบฯ มาสมทบงบประมาณรายจ่ายประจำปี หรือได้รับจัดสรรงบประมาณประจำปีเท่านั้น หากไม่มีส่วนที่เกี่ยวข้องกับเงินงบประมาณก็จะไม่ต้องรายงาน ดังเช่นในกรณีของทุนหมุนเวียนที่ไม่ได้รับงบประมาณสนับสนุนจำนวน 82 กองทุนจากทั้งหมด 112 กองทุน [4]ทุนหมุนเวียนที่ได้รับงบประมาณ จะแสดงรายละเอียดของโครงการที่ได้รับงบประมาณสนับสนุนในเอกสารงบประมาณ ฉบับที่ 3 งบประมาณรายจ่าย เล่มที่ 20 … Continue reading ขาดรายละเอียดการใช้จ่ายเงินนอกงบประมาณที่ชัดเจน

นอกจากนี้ ยังพบกรณีที่รายละเอียดของรายได้นอกงบฯ ในเอกสารงบประมาณคลาดเคลื่อนกับงบการเงินของหน่วยงานของรัฐด้วย เช่น กรณีของสำนักงานอัยการสูงสุด ที่เอกสารงบประมาณระบุว่ามีรายได้นอกงบฯ ประเภทรายได้ แต่ในงบการเงินระบุว่าเป็นรายได้จากการจัดสรรงบประมาณ[5]ข้อมูลจากรายงานประจำปี 2564 (2021) สำนักงานอัยการสูงสุด, 27 และ 39

ยิ่งไปกว่านั้น สำนักงานการตรวจเงินแผ่นดิน (สตง.) ยังไม่ได้เปิดเผยผลการตรวจสอบเงินนอกงบฯ ของหน่วยงานรัฐอย่างครบถ้วนและเป็นปัจจุบัน ในช่องทางที่ประชาชนสามารถเข้าถึงได้ง่ายอย่างเว็บไซต์ของ สตง. และหน่วยรับตรวจ โดยผลการตรวจสอบของ สตง. ถูกเปิดเผยเฉพาะบางหน่วยรับตรวจเท่านั้น แต่บางแห่งตกหล่นไป อาทิ สำนักงานสภาความมั่นคงแห่งชาติ และหน่วยบัญชาการถวายความปลอดภัยรักษาพระองค์ ทั้งนี้ ผลการตรวจสอบของหน่วยรับตรวจที่เปิดเผยยังไม่เป็นปีปัจจุบัน (หรืออย่างน้อยควรเป็นปีงบประมาณก่อนหน้า)[6]รายงานการเงินที่หน่วยรับตรวจเปิดเผยและสถิติการตรวจสอบรายงานการเงิน ของสำนักงานการตรวจเงินแผ่นดิน

เงินนอกงบประมาณคือเงินก้อนสำคัญของรัฐไทย

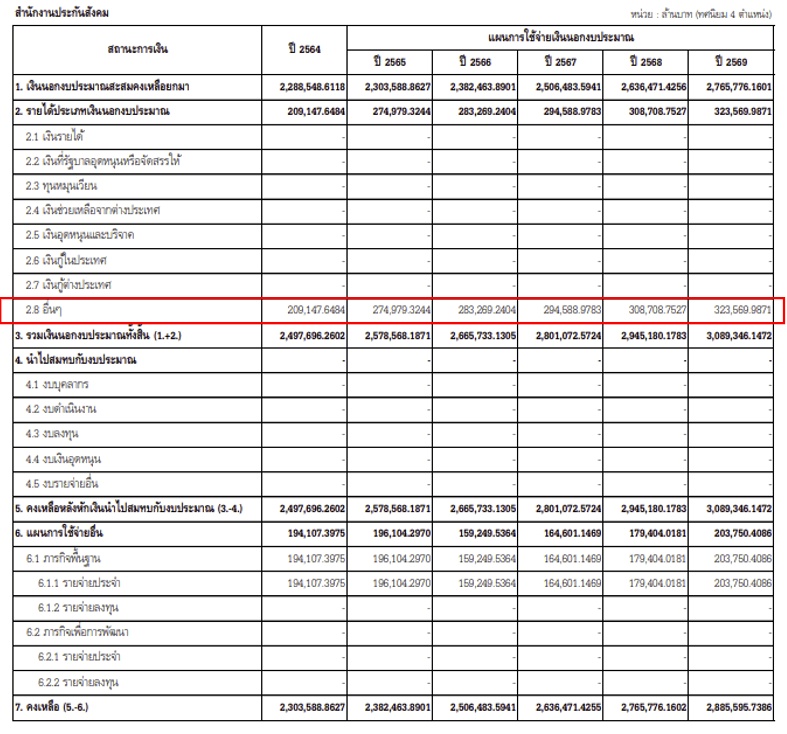

เมื่อพิจารณาข้อมูลจากเอกสารงบประมาณรายจ่ายประจำปี ฉบับที่ 7 รายงานสถานะและแผนการใช้จ่ายเงินนอกงบประมาณของหน่วยรับงบประมาณ (หรือที่รู้จักกันในชื่อเล่มขาวคาดชมพู) พบว่า เงินนอกงบฯ มีส่วนที่สะสมมาจากปีก่อน และรายได้ที่เกิดขึ้นภายในปีงบประมาณนั้น โดยในปี 2021 (ซึ่งเป็นปีที่มีข้อมูลจริงล่าสุด) เงินนอกงบฯ สะสม 2,814,098 ล้านบาท คิดเป็น 8.5% ของสินทรัพย์รัฐไทย[7]จากรายงานการเงินรวมภาครัฐ ประจำปีงบประมาณ พ.ศ. 2564 (2021) สินทรัพย์ทั้งหมดของรัฐไทยในปีงบประมาณ พ.ศ. 2564 (2021) อยู่ที่ 33,223,062.6 ล้านบาท … Continue reading และมีรายได้นอกงบฯ ประจำปีรวมอยู่ที่ 1,542,223 ล้านบาท เมื่อนำไปเทียบกับรายได้ตามงบประมาณปีเดียวกันพบว่ามีสัดส่วนอยู่ที่ 64.9%[8]จากรายงานสถานการณ์ด้านการคลัง ปีงบประมาณ 2566 ฉบับที่ 11 เดือนสิงหาคม 2566 รายได้รัฐสุทธิหลังหักจัดสรรอยู่ที่ 2,375,623 ล้านบาท รายได้นอกงบฯ … Continue reading

รายได้นอกงบฯ แบ่งได้เป็น 8 ประเภท ประกอบด้วย

1) รายได้ของส่วนราชการ – รายได้ที่เกิดขึ้นจากการดำเนินงานของส่วนราชการ โดยไม่ต้องนำส่งคืนคลัง จำนวน 645,856.7 ล้านบาท

2) เงินที่รัฐบาลอุดหนุน – เงินรับส่วนหนึ่งในงบเงินอุดหนุนของงบประมาณรายจ่ายประจำปี จำนวน 285,790.1 ล้านบาท

3) ทุนหมุนเวียน – รายได้ที่เกิดจากการดำเนินงานของทุนหมุนเวียน จำนวน 169,429.7 ล้านบาท

4) เงินช่วยเหลือจากต่างประเทศ – จำนวน 366.6 ล้านบาท

5) เงินอุดหนุนและบริจาค – จำนวน 16,977.1 ล้านบาท

6) เงินกู้ในประเทศ[9]ในทางบัญชี เงินกู้นั้นไม่ใช่รายได้ของหน่วยงาน แต่กลับถูกนับรวมเป็นรายได้นอกงบฯ โดยสำนักงบประมาณ – จำนวน 95,140.7 ล้านบาท

7) เงินกู้นอกประเทศ – จำนวน 41,082.5 ล้านบาท

8) อื่นๆ – จำนวน 287,579.6 ล้านบาท

ทั้งนี้ รายได้นอกงบฯ ในหมวด “อื่นๆ” มีจำนวนไม่น้อย ยกตัวอย่างเช่น รายได้นอกงบฯ ของสำนักงานประกันสังคมทั้งหมดอยู่ในหมวดอื่นๆ

(ที่มาภาพ: เอกสารงบประมาณรายจ่ายประจำปี ฉบับที่ 7 รายงานสถานะและแผนการใช้จ่ายเงินนอกงบประมาณของหน่วยรับงบประมาณ ประจำปีงบประมาณ พ.ศ. 2566 (2023) (ขาวคาดชมพู))

นอกจากนี้ การที่รัฐบาลให้ส่วนราชการสำรองจ่ายเพื่อดำเนินนโยบายรัฐไปก่อนและชดเชยภายหลัง (มาตรา 28 ของ พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ. 2561) ก็เป็นเงินส่วนหนึ่งที่อยู่ภายใต้เงินนอกงบฯ เช่นกัน

การกระจุกตัวของรายได้นอกงบประมาณ

หากจะรู้ภูมิทัศน์ของเงินนอกงบประมาณว่ามีการกระจุกตัวหรือการกระจายตัวอย่างไร หากมีการกระจุกตัวเป็นสิ่งที่มีเหตุผลความจำเป็นอยู่แล้วหรือไม่ ก็ต้องลองเทียบเพื่อให้เห็นว่าเงินนอกงบประมาณอยู่ตรงไหนบ้าง และส่วนไหนในรัฐราชการไทยที่มีเงินนอกงบประมาณโดยเฉพาะในส่วนของรายได้นอกงบฯ มากที่สุด

อันดับกระทรวงที่มีรายได้นอกงบประมาณต่อปีสูงที่สุด

กระทรวงที่มีรายได้นอกงบฯ สูงสุด 5 อันดับแรก (ซึ่งเป็น 47.8% ของรายได้นอกงบฯ ประจำปี 2021) ประกอบด้วย

1) กระทรวงสาธารณสุข: 258,550.9 ล้านบาท โดยหลักมาจากสำนักงานปลัดกระทรวงสาธารณสุข

2) กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (กระทรวง อว.): 235,284.0 ล้านบาท

โดยหลักมาจากมหาวิทยาลัยและสถาบันที่เกี่ยวข้องทั่วประเทศ จำนวน 93 แห่ง

3) กระทรวงแรงงาน: 209,191.9 ล้านบาท โดยหลักมาจากสำนักงานประกันสังคม

4) กระทรวงกลาโหม: 22,260.8 ล้านบาท โดยหลักมาจากกองทัพบก

5) กระทรวงการคลัง: 11,270.0 ล้านบาท โดยหลักมาจากกรมสรรพากรและกรมสรรพสามิต

ทั้งนี้ รัฐวิสาหกิจ มีรายได้นอกงบฯ 255,562.6 ล้านบาทตามที่รายงานในเอกสารงบประมาณ ซึ่งนับเฉพาะรัฐวิสาหกิจที่ได้รับสนับสนุนงบประมาณเท่านั้น ไม่รวมรัฐวิสาหกิจอย่างเช่น ปตท. ซึ่งไม่ได้รับจัดสรรงบประมาณ ในทำนองเดียวกัน องค์กรปกครองส่วนท้องถิ่น (อปท.) มีรายได้นอกงบฯ อยู่ในระดับใกล้เคียงกันที่ 250,949.2 ล้านบาท ซึ่งเป็นรายได้นอกงบฯ รวมของหลาย อปท. ในหลายระดับทั่วประเทศ

กระทรวงที่มีรายได้นอกงบฯ ส่วนใหญ่มีภารกิจที่มีความเกี่ยวข้องต้องบริการประชาชนทั้งทางตรงและทางอ้อม รายได้นอกงบฯ จึงมีบทบาททั้ง 1) เพื่อเสริมรายได้ให้ทำตามภารกิจได้เต็มที่ 2) เพื่อให้ดำเนินการได้ต่อเนื่องและมีอิสระ และ 3) เพื่อให้สามารถเบิกจ่ายได้คล่องตัว ซึ่งเสริม 2 บทบาทแรก

ในกรณีของกระทรวงการคลัง รายได้นอกงบฯ ส่วนใหญ่เป็นรายได้ตามกฎหมายจากการกันภาษีที่จัดเก็บได้ส่วนหนึ่งในกรณีจัดเก็บภาษีแทนผู้อื่น[10]ในกรณีภาษีที่ตามกฎหมายแล้วรัฐส่วนกลางต้องแบ่งให้ อปท. อาทิ ภาษีธุรกิจเฉพาะ ภาษีสรรพสามิต ถือว่ารัฐส่วนกลางจัดเก็บแทน อปท. … Continue reading จึงมีบทบาทสำคัญให้หน่วยงานจัดเก็บภาษีสามารถดำเนินการได้ต่อเนื่องและมีอิสระ รวมถึงการเบิกจ่ายคล่องตัว โดยไม่ได้เป็นการเสริมรายได้เพื่อทำภารกิจของกระทรวงโดยตรง

อย่างไรก็ตาม ในกรณีของกระทรวงกลาโหมยังไม่มีความชัดเจนมากนักทั้งในเรื่องความจำเป็นในการมีรายได้นอกงบฯ ไม่ว่าจะเป็นไปเพื่อเสริมรายได้ เนื่องจากกระทรวงกลาโหมได้รับจัดสรรงบประมาณประจำปีค่อนข้างมาก โดยที่แหล่งได้รายได้นอกงบประมาณก็มักจะไม่เกี่ยวข้องและไม่ได้หนุนเสริมการปฏิบัติภารกิจของกระทรวง นอกจากนี้ ยังไม่ได้มีความจำเป็นต้องเป็นอิสระจากการบริหารงานของรัฐ รวมถึงการต้องเบิกจ่ายอย่างคล่องตัวตลอดเวลา ซึ่งเสี่ยงต่อการทุจริตคอร์รัปชัน

ธุรกิจกองทัพ: รายได้ที่ไม่เกี่ยวข้องกับภารกิจ

กระทรวงกลาโหมมีพันธกิจหลักด้านความมั่นคงเพื่อรักษาอธิปไตยของชาติ แต่ในช่วงหลายปีที่ผ่านมา มีการศึกษาและเปิดเผยว่ากระทรวงกลาโหมได้เข้าไปมีบทบาททางเศรษฐกิจมาเป็นระยะเวลานาน[11]ณรจญา ตัญจพัฒน์กุล, “เมื่อกองทัพ ‘แทรกซึม’ สังคม: มองอำนาจกองทัพ ‘นอกรัฐประหาร’ กับ พวงทอง ภวัครพันธุ์,” The101.World, 21 กันยายน 2021, … Continue reading เนื่องจากกระทรวงกลาโหมเป็นเจ้าของสินทรัพย์ที่ควรจะเป็นสินทรัพย์สาธารณะจำนวนมาก สินทรัพย์เหล่านี้ช่วยสร้างรายได้ให้แก่กองทัพ โดยไม่เกี่ยวข้องกับพันธกิจหลักของกระทรวงกลาโหม และกลายมาเป็นรายได้นอกงบฯ ของกระทรวงกลาโหมที่ไม่เคยมีการนำมาสมทบกับงบประมาณในแต่ละปี

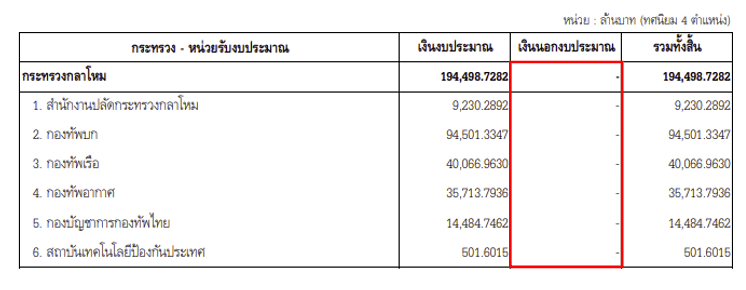

ของกระทรวงกลาโหม

(ที่มาภาพ: เอกสารงบประมาณรายจ่ายประจำปี ฉบับที่ 7 รายงานสถานะและแผนการใช้จ่ายเงินนอกงบประมาณของหน่วยรับงบประมาณ ประจำปีงบประมาณ พ.ศ. 2566 (2023) (ขาวคาดชมพู))

ตามที่รายงานในเอกสารงบประมาณ กระทรวงกลาโหมมีรายได้นอกงบฯ 20,823.6 ล้านบาทในปีงบประมาณ 2564 (2021) โดยมีอัตราการขยายตัวเฉลี่ยตั้งแต่ปี 2562-64 (2019-21) อยู่ที่ 3.8% ต่อปี ขณะเดียวกันกระทรวงกลาโหมยังตั้งเป้ารักษาการขยายตัวของรายได้ส่วนนี้ให้ขยายตัวที่ 3.8% ต่อปี จนถึงปีงบประมาณ 2569 (2026) ซึ่งจะทำให้รายได้เพิ่มขึ้นเป็น 23,997.7 ล้านบาท ซึ่งมากกว่าการจัดสรรงบประมาณรายจ่ายประจำปีของหลายกระทรวง อาทิ กระทรวงการต่างประเทศ กระทรวงพาณิชย์ กระทรวงอุตสาหกรรม และกระทรวงพลังงาน

ในรายละเอียด กองทัพบกมีรายได้นอกงบฯ สูงที่สุดที่ 13,663.5 ล้านบาทในปี 2021 ซึ่งบางปีสูงเป็นอันดับ 3 ของหน่วยงานระดับกรม[12]สำนักงบประมาณของรัฐสภา, รายได้เงินนอกงบประมาณกับการสมทบงบประมาณรายจ่ายประจำปี (กรุงเทพฯ: สำนักงบประมาณของรัฐสภา, 2022). รองลงมาคือกองทัพเรือที่ 3,651.4 ล้านบาท ต่ำกว่ากองทัพบกกว่า 4 เท่าตัว และกองทัพอากาศรั้งท้ายที่ 3,332.5 ล้านบาท

ทั้งนี้ การเข้าถึงข้อมูลรายได้ที่เป็นจริงและเป็นปัจจุบันของกระทรวงกลาโหม โดยเฉพาะของกองทัพบก ยังมีข้อจำกัดหลายประการ[13]The Matter ใช้ พ.ร.บ.ข้อมูลข่าวสารของราชการ พ.ศ. 2540 ทวงถามข้อมูลจากกองทัพบก จนผ่านไป 244 วันกว่ากองทัพบกจะเปิดเผยข้อมูลข้างต้น ข้อมูลจาก พงศ์พิพัฒน์ … Continue reading อย่างไรก็ดี ส่วนที่มีการเปิดเผยออกมาคือ “ธุรกิจกองทัพ” ที่มีรายได้เฉลี่ยระหว่างปี 2015-19 ประมาณ 725 ล้านบาท ประกอบด้วยรายได้จากสนามกอล์ฟทั่วประเทศ 37 แห่ง รวม 316 ล้านบาท รายได้จากสนามมวยลุมพินี 41 ล้านบาท รายได้จากสนามม้าของกองทัพภาคที่ 2 จำนวน 94 ล้านบาท และรายได้จากโรงแรม 6 แห่ง 274 ล้านบาท ซึ่งเห็นได้ว่ารายได้รวมของธุรกิจกองทัพเหล่านี้ยังน้อยกว่ารายได้นอกงบฯ ที่เกิดจากการประกอบกิจการต่างๆ ของกองทัพบกรวมถึงกระทรวงกลาโหมตามเอกสารงบประมาณที่ 13,663.5 และ 20,823.6 ล้านบาทตามลำดับเป็นอย่างมาก แสดงให้เห็นการเข้าถึงข้อมูลที่จำกัด

สนามม้า กองทัพภาคที่ 2, และสนามมวยลุมพินี)

นอกจากนี้ รายงานของผู้สอบบัญชีและรายงานการเงินกองทัพบก ที่สำนักงานการตรวจเงินแผ่นดินเปิดเผยไม่มีความเป็นปัจจุบัน และจากการค้นหาจากแหล่งอื่นพบว่ามีการเปิดเผยถึงปีงบประมาณ 2564 (2021)[14]ข้อมูลจากรายงานของผู้สอบบัญชีและรายงานการเงินกองทัพบก สำหรับปีสิ้นสุดวันที่ 30 กันยายน 2564 ซึ่งพบการรายละเอียดทางการเงินของโรงพยาบาลในสังกัดเป็นหลัก แต่ไม่ปรากฏรายละเอียดของธุรกิจในด้านอื่น

เงินนอกงบฯ ของกระทรวงกลาโหมยังมีเอกลักษณ์ โดยมีการออกข้อบังคับกระทรวงกลาโหมว่าด้วยการเงิน พ.ศ. 2554 แบ่งเงินนอกงบฯ ออกเป็น 2 ประเภท 1) เงินนอกงบประมาณในความหมายปกติที่เป็นไปตามกฎหมาย ข้อบังคับ ระเบียบของคณะรัฐมนตรี สำนักนายกรัฐมนตรี กระทรวงการคลังหรือสำนักงบประมาณ รวมทั้งมติคณะรัฐมนตรี หนังสือของกระทรวงการคลังและสำนักงบประมาณ และ 2) เงินนอกงบประมาณซึ่งกระทรวงกลาโหม และส่วนราชการที่ขึ้นตรงต่อกระทรวงกลาโหม สามารถออกข้อบังคับ ระเบียบ คำสั่ง หรือคำชี้แจงได้เอง ประกอบด้วยเงินยืมประจำส่วนราชการ เงินยืมประจำเจ้าหน้าที่ เงินยืมชั่วคราว เงินยืมเงินเดือนหรือค่าจ้าง ซึ่งเงินนอกงบประมาณประเภทนี้ยากที่จะมีคนภายนอกเข้าไปตรวจสอบหรือกำกับ

ทั้งนี้ ในส่วนราชการอื่น รายได้นอกงบฯ สามารถกลายมาเป็นค่าตอบแทนพิเศษของข้าราชการได้โดยมีประกาศระเบียบของส่วนราชการรองรับ อาทิ ประกาศกรมสรรพสามิตและระเบียบกรมศุลกากร[15]ประกาศกรมสรรพสามิต เรื่อง หลักเกณฑ์การแบ่งจ่ายเงินรางวัล วิธีปฏิบัติ เกี่ยวกับการขอรับเงินสินบนและเงินรางวัล และวิธีการรับแจ้งความนำจับ … Continue reading ในการแบ่ง “เงินรางวัล” ตามตำแหน่งของข้าราชการตามสัดส่วน เช่น บริหารระดับสูงได้ 13 ส่วน ทั่วไประดับปฏิบัติงานได้ 5 ส่วน และคำสั่งกรมที่ดิน เรื่อง การเก็บรักษาเงินรายได้พิเศษของสำนักงานที่ดินจังหวัดและสำนักงานที่ดินอำเภอ ในการแบ่งเงินค่าพยาน 50% ให้ข้าราชการ พนักงานราชการ และลูกจ้าง

หน่วยงานรัฐส่วนใหญ่มีรายได้นอกงบฯ

แต่กลับสมทบงบประมาณน้อยมาก

เงินนอกงบฯ ทั้งที่เหลือสะสมมาจากปีก่อน และรายได้นอกงบฯ ที่เกิดขึ้น ล้วนแยกไม่ออกจากงบประมาณ หากมีการนำเงินนอกงบประมาณส่วนที่ไม่จำเป็นคืนคลัง เงินนอกงบประมาณเหล่านั้นก็จะกลายเป็นเงินคงคลัง เพื่อเตรียมจัดสรรเป็นงบประมาณประจำปีต่อไป ขณะเดียวกัน หน่วยงานที่มีเงินนอกงบประมาณอยู่ระดับหนึ่ง และเป็นหน่วยรับงบประมาณที่ได้รับการจัดสรรงบประมาณประจำปีด้วย สามารถนำเงินนอกงบประมาณของตนร่วมสมทบกับงบประมาณที่ได้รับเพื่อดำเนินโครงการต่างๆ ได้

ในปี 2023 หน่วยรับงบประมาณทั้งประเทศมีจำนวน 757 แห่ง พบว่ามีหน่วยงานที่มีเงินนอกงบฯ ถึง 584 แห่ง ซึ่งมีรายได้เงินนอกงบฯ 1,710,999.2 ล้านบาท หรือ 53.7% เมื่อเทียบกับงบประมาณรายจ่ายประจำปี[16]เอกสารงบประมาณรายจ่ายประจำปี ฉบับที่ 7 รายงานสถานะและแผนการใช้จ่ายเงินนอกงบประมาณของหน่วยรับงบประมาณ ประจำปีงบประมาณ พ.ศ. 2566 (2023) (ขาวคาดชมพู)

อย่างไรก็ตาม หน่วยงานที่นำเงินนอกงบประมาณของตนสมทบกับงบประมาณที่ได้รับจัดสรรเพื่อดำเนินงานของตนมีจำนวนเพียง 186 แห่ง ซึ่งสมทบ 105,497.5 ล้านบาท หรือ 3.3% ของเงินงบประมาณรายจ่ายประจำปีเท่านั้น การนำเงินนอกงบฯ มาสมทบน้อย สะท้อนว่าหน่วยงานยังพึ่งการจัดสรรงบประมาณมาก ขณะเดียวกันกลับมีเงินนอกงบประมาณเหลือสะสมไปใช้ในปีถัดไปเกินพอดี

สาเหตุสำคัญประการหนึ่งที่หน่วยรับงบประมาณส่วนมากไม่สมทบงบประมาณคือ ความยุ่งยากโดยไม่จำเป็น เพราะไม่มีบทลงโทษหรือข้อบังคับ หน่วยงานที่มีกฎหมายจัดตั้งเฉพาะอย่างเช่น องค์การมหาชน มหาวิทยาลัยของรัฐ หน่วยงานของศาล หน่วยงานของรัฐสภา หน่วยงานอิสระตามรัฐธรรมนูญและองค์กรอัยการ ทุนหมุนเวียน และ อปท. ซึ่งกฎหมายให้อำนาจบริหารเงินนอกงบฯ ได้ตามความเหมาะสมและยังไม่ต้องนำส่งคลังอีกด้วย ทั้งนี้ การสมทบงบประมาณรายจ่ายประจำปีขึ้นอยู่กับการทำความตกลงกับสำนักงบประมาณตามหลักเกณฑ์ว่าด้วยการใช้จ่ายงบประมาณรายจ่าย การโอนเงินจัดสรรหรือการเปลี่ยนแปลงเงินจัดสรร พ.ศ. 2562 ซึ่งปัจจุบันยังไม่มีการกำหนดสัดส่วนการสมทบงบประมาณที่ชัดเจน ดังนั้น สัดส่วนการสมทบงบประมาณของแต่ละหน่วยงานจึงเป็นไปตามดุลพินิจของหน่วยรับงบประมาณซึ่งมีความแตกต่างกันค่อนข้างมาก[17]สำนักงบประมาณของรัฐสภา, รายได้เงินนอกงบประมาณกับการสมทบงบประมาณรายจ่ายประจำปี (กรุงเทพฯ: สำนักงบประมาณของรัฐสภา, 2022), 61.

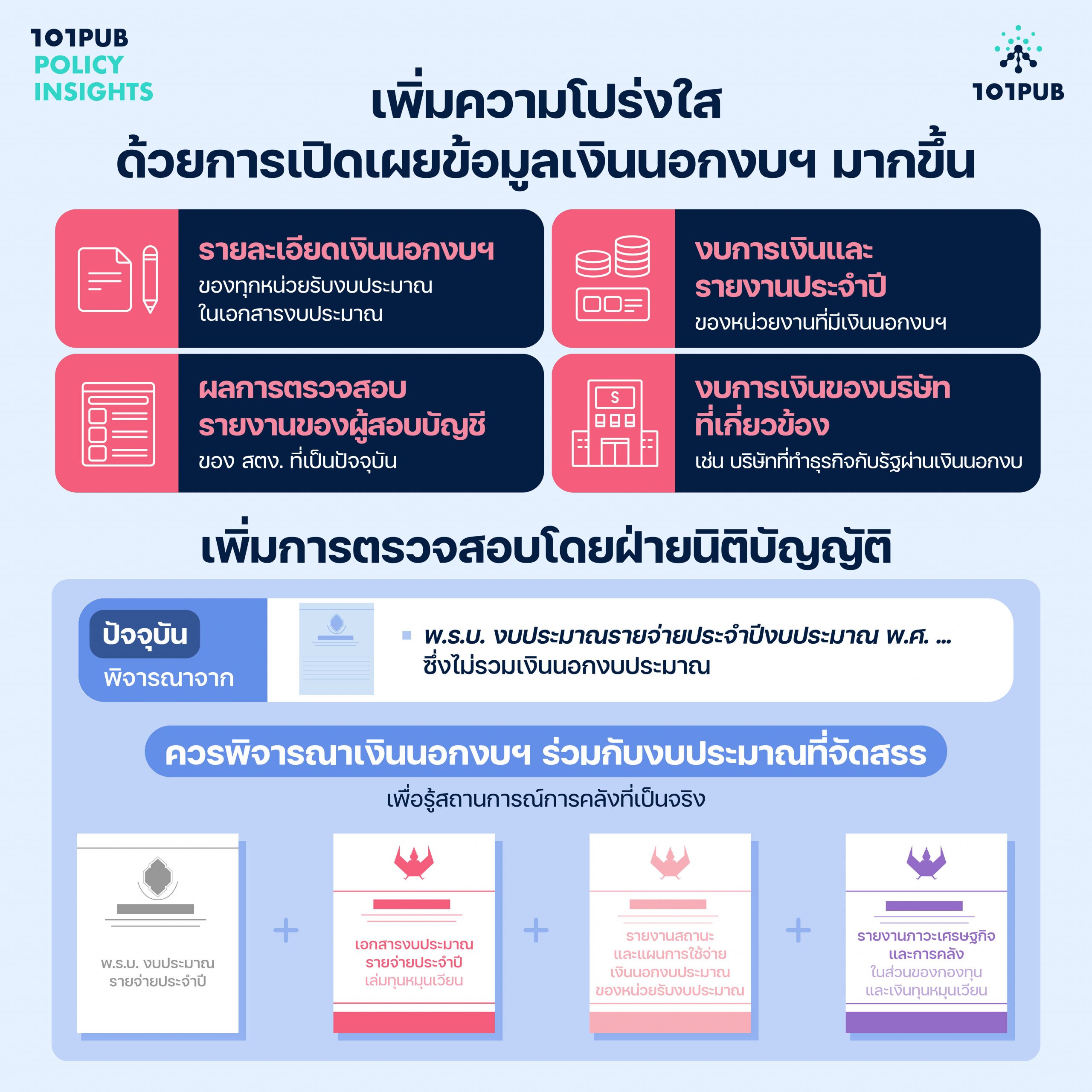

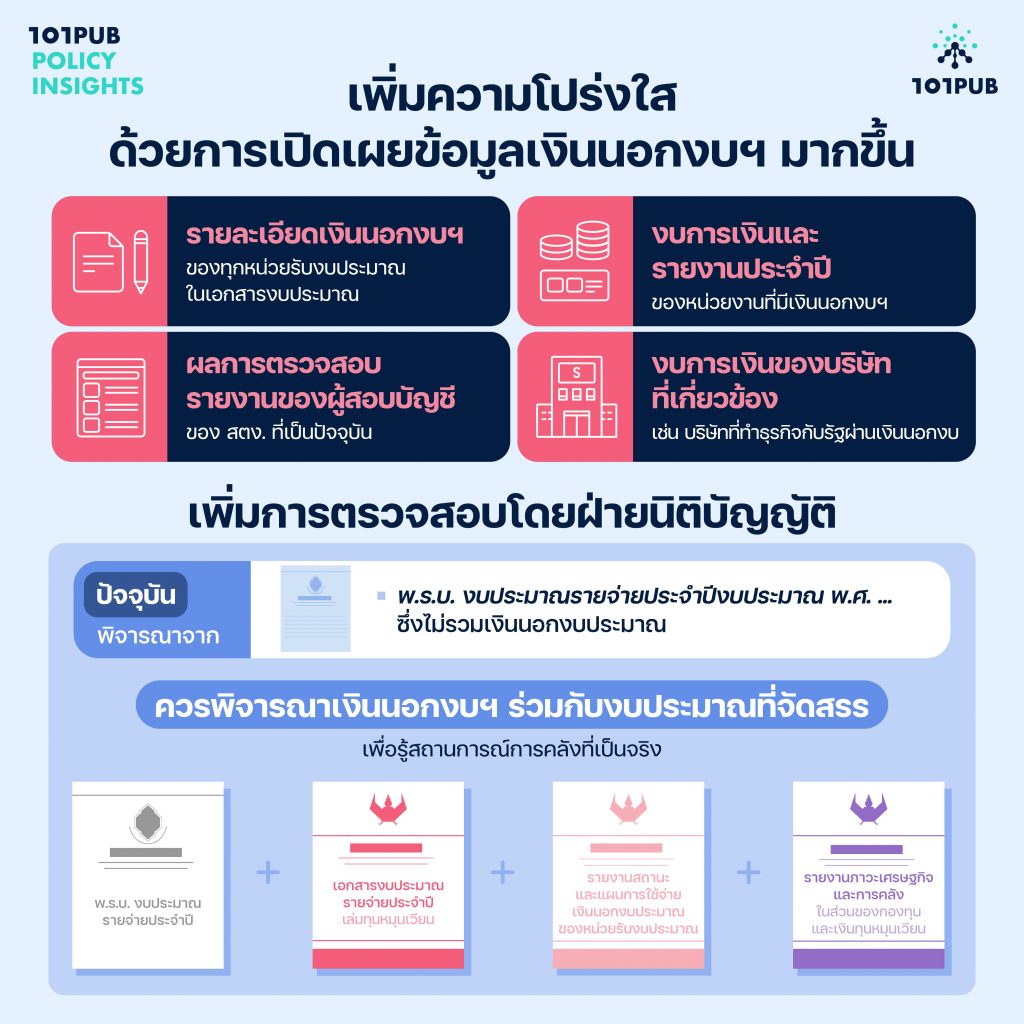

เพิ่มความโปร่งใสด้วยการเปิดเผยข้อมูลเงินนอกงบประมาณมากขึ้น

การเปิดเผยข้อมูลเงินนอกงบประมาณที่มากขึ้น ละเอียดขึ้น และเข้าถึงได้ง่ายขึ้น เป็นประตูบานแรกที่จะทำให้เห็นภูมิทัศน์ของเงินนอกงบประมาณที่ถูกต้อง และนำไปสู่ข้อเสนอต่างๆ เพื่อพัฒนาวิธีคิด รวมถึงกระบวนการที่เกี่ยวข้องกับเงินนอกงบประมาณในอนาคต

101 PUB เสนอให้เปิดเผยรายละเอียดเงินนอกงบฯ ของ “ทุกหน่วยรับงบประมาณ” ในเอกสารงบประมาณ ไม่จำกัดเฉพาะหน่วยงานที่ได้รับงบประมาณสนับสนุน และหน่วยงานที่นำเงินนอกงบฯ มาสมทบงบประมาณ ทั้งนี้ ที่ผ่านมาหน่วยงานที่มีการชี้แจงเหล่านี้ จะบอกรายละเอียดเฉพาะส่วนที่เกี่ยวข้องกับเงินงบประมาณในระดับแผนงาน แต่หากเป็นเงินนอกงบประมาณส่วนอื่นๆ ของหน่วยงานเดียวกันที่ไม่มีการสมทบงบประมาณก็จะไม่มีการชี้แจงรายละเอียด นอกจากจะขยายขอบเขตการชี้แจงให้ครอบคลุมหน่วยงานมากขึ้นแล้วยังควรยกระดับคุณภาพการเปิดเผยไปถึงส่วนที่ไม่เกี่ยวข้องกับเงินงบประมาณ

นอกจากนี้ ยังควรเปิดเผยรายละเอียดเงินนอกงบประมาณในงบการเงิน/รายงานประจำปีของหน่วยงานให้ครบถ้วนด้วย

การเปิดเผยรายละเอียดเหล่านี้จะช่วยในการร่วมกันตรวจสอบของทั้งประชาชนและฝ่ายนิติบัญญัติ ซึ่งการพิจารณางบประมาณประจำปีโดยฝ่ายนิติบัญญัติควรพิจารณาเงินนอกงบฯ ร่วมกับเงินงบประมาณ โดยเฉพาะอย่างยิ่งจาก (1) เอกสารงบประมาณรายจ่ายประจำปี ฉบับที่ 3 งบประมาณรายจ่าย เล่มที่ 20 (ขาวคาดแดง) ในส่วนที่มีข้อมูลของทุนหมุนเวียน (2) เอกสารงบประมาณรายจ่ายประจำปี ฉบับที่ 5 รายงานภาวะเศรษฐกิจและการคลัง (ขาวคาดม่วง) ในส่วนที่เกี่ยวกับกองทุนและเงินทุนหมุนเวียนที่ไม่ได้รับงบประมาณสนับสนุน และ (3) เอกสารงบประมาณรายจ่ายประจำปี ฉบับที่ 7 รายงานสถานะและแผนการใช้จ่ายเงินนอกงบประมาณของหน่วยรับงบประมาณ (ขาวคาดชมพู) ที่มีรายงานสถานะและแผนการใช้จ่ายเงินนอกงบประมาณของหน่วยรับงบประมาณ เนื่องจากเงินนอกงบฯ มีความสำคัญและมีสัดส่วนค่อนข้างมากในภาคการคลังของประเทศไทย การละเลยพิจารณาเงินนอกงบประมาณทำให้ไม่สามารถเห็นภาพรวม สามารถนำไปสู่การจัดสรรงบประมาณที่ซ้ำซ้อนและไม่มีประสิทธิภาพ ตลอดจนการตัดสินใจเชิงนโยบายที่เกี่ยวข้องอาจไม่สามารถสร้างประโยชน์สูงสุดให้กับประชาชนได้

นอกจากนี้ยังควรเปิดเผยงบการเงินของบริษัทที่เกี่ยวข้องที่เป็นปัจจุบัน เช่น บริษัทที่ทำธุรกิจกับรัฐผ่านเงินนอกงบฯ ซึ่งอาจให้เปิดเผยงบการเงินในฐานข้อมูลของกรมพัฒนาธุรกิจการค้าเป็นอย่างน้อย เพื่อให้สามารถตรวจสอบได้ว่ารายได้ที่ส่วนราชการได้รับเมื่อเทียบกับผลประกอบการของบริษัทเหล่านั้นแล้วมีความสอดคล้องกันหรือไม่ อย่างไร

หน่วยงานหลักที่หมายมุ่งเป็นองค์กรอิสระที่ตรวจเงินแผ่นดินในทุกๆ มิติ รวมถึงเงินนอกงบประมาณ คือ สตง. ต้องเปิดเผยผลการตรวจสอบรายงานการเงินของหน่วยงานที่เข้ารับการตรวจสอบให้ครบถ้วนและเป็นปัจจุบัน เนื่องจากช่องทางการสื่อสารของ สตง. โดยเฉพาะทางเว็บไซต์ยังไม่มีข้อมูลการตรวจสอบหน่วยงานต่างๆ ที่ครอบคลุมเพียงพอและไม่เป็นปัจจุบัน ตลอดจนไม่มีการรวมรายงานของผู้สอบบัญชีและรายงานการเงินของหน่วยงานที่เข้ารับการตรวจสอบไว้ด้วยกัน การตรวจสอบเงินแผ่นดินทั้งเงินงบประมาณและเงินนอกงบประมาณจึงยังไม่ทั่วถึงและไม่มีประสิทธิภาพเท่าที่ควร

กำหนดสัดส่วนการสมทบงบประมาณและการนำส่งเป็นรายได้รัฐ

สมดุลระหว่างเงินนอกงบฯ กับเงินงบประมาณในแต่ละปีคือสิ่งที่ต้องร่วมกันขบคิดว่าควรจะเป็นอย่างไร แต่ในเบื้องต้น ประตูที่เป็นตัวเชื่อมหลัก คือ 1) การนำเงินนอกงบฯ ร่วมสมทบงบประมาณ และ 2) การนำรายได้นอกงบฯ ที่เหลือสะสมนำส่งเป็นรายได้รัฐ

101 PUB เสนอให้กำหนดหลักเกณฑ์การสมทบงบประมาณที่ชัดเจน สำหรับหน่วยรับงบประมาณมีเงินนอกงบฯ สะสมเกินความจำเป็น เช่น สมทบเป็นสัดส่วนกับงบประมาณที่ได้รับ หรือกำหนดให้สมทบแผนการใช้จ่ายภารกิจพื้นฐาน โดยเฉพาะในส่วนของรายจ่ายประจำเท่าที่จะเป็นไปได้ เพื่อลดภาระต่องบประมาณให้เหลือเท่าที่จำเป็น

ในกรณีที่หน่วยรับงบประมาณมีรายได้นอกงบฯ สุทธิ และไม่มีความจำเป็นต้องใช้หรือเก็บสะสมไว้เอง ควรกำหนดสัดส่วนการนำส่งเป็นรายได้ภาครัฐ ในลักษณะเดียวกับรัฐวิสาหกิจที่มีการนำส่งรายได้เป็นสัดส่วนของกำไรสุทธิแก่กระทรวงการคลังในทุกๆ ปี เพื่อให้รายได้กลับมาอยู่ในระบบงบประมาณมากขึ้น นอกจากนี้ ต้องติดตามและสำรวจเงินนอกงบฯ ที่ได้รับยกเว้นไม่ต้องส่งคลังเป็นรายได้แผ่นดิน เร่งรัดให้นำมาฝากที่กระทรวงการคลัง ตาม พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ. 2561 มาตรา 61 วรรค 3 ซึ่งระบุว่า “เงินนอกงบประมาณเมื่อได้ใช้จ่ายในการปฏิบัติหน้าที่หรือการดำเนินงานตามวัตถุประสงค์จนบรรลุวัตถุประสงค์แห่งการนั้นแล้ว มีเงินคงเหลือให้นำส่งคลังโดยมิชักช้า”

ส่งท้าย

หลังจากได้ออกเดินทางสำรวจภูมิทัศน์เงินนอกงบประมาณ หยิบไฟฉายไขสมองส่องลงไปในภาคการคลังไทยที่อยู่ในเงามืด นอกจากงบประมาณรายจ่ายประจำปีที่ได้รับความสนใจกันอย่างต่อเนื่องแล้ว ยังมีเงินนอกงบฯ ที่สำคัญไม่ยิ่งหย่อนไปกว่ากัน แม้หลายกรณีมีที่มาที่ไป ความสำคัญจำเป็น แต่ยังมีประเด็นให้ต้องขบคิดและปรับปรุงให้เงินนอกงบประมาณดำรงอยู่อย่างสอดรับกับผลประโยชน์ของคนส่วนใหญ่ในประเทศมากขึ้น ประชาชนทุกคนสามารถมีส่วนร่วมช่วยกันตรวจสอบอย่างแข็งขันผ่านเอกสารงบประมาณที่ออกในแต่ละปี รวมถึงงบการเงินและรายงานประจำปีของส่วนราชการและหน่วยงานที่เกี่ยวข้อง

นอกจากนี้ ยังมีสินทรัพย์รัฐไทยซึ่งเป็นสินทรัพย์ทั้งหมดของประเทศที่มีมูลค่าสูงกว่ามาก ทั้งสินทรัพย์หมุนเวียน สินทรัพย์ของสถาบันการเงินของรัฐ และสัดส่วนสำคัญคือสินทรัพย์ไม่หมุนเวียน (อาทิ ที่ดิน) ซึ่งควรค่าแก่การศึกษาต่อไป

| ↑1 | ประมวลจากเหตุผลความจำเป็นของการมีเงินนอกงบประมาณจาก สำนักงบประมาณของรัฐสภา, รายได้เงินนอกงบประมาณกับการสมทบงบประมาณรายจ่ายประจำปี (กรุงเทพฯ: สำนักงบประมาณของรัฐสภา, 2022), 10. กรมบัญชีกลาง, เงินนอกงบประมาณ, https://www.parliament.go.th/ewtcommittee/ewt/budget/download/article/article_20181119104845.pdf, 7 และ 20. (เข้าถึงเมื่อ 14 ตุลาคม 2023). Richard Allen และ Dimitar Radev, Extrabudgetary Funds, June, 2010, https://www.imf.org/external/pubs/ft/tnm/2010/tnm1009.pdf, 5-7, (accessed September 30, 2023). |

|---|---|

| ↑2 | สำนักงบประมาณของรัฐสภา, รายงานผลการดำเนินงานของทุนหมุนเวียน ไตรมาสที่ 3 ประจำปีบัญชี 2566 (2023), https://www.parliament.go.th/ewtadmin/ewt/parbudget/ewt_dl_link.php?nid=1292&filename=index, 8 (เข้าถึงเมื่อ 14 ตุลาคม 2023). |

| ↑3 | ข้อมูลจากเอกสารงบประมาณรายจ่ายประจำปี ฉบับที่ 7 รายงานสถานะและแผนการใช้จ่ายเงินนอกงบประมาณของหน่วยรับงบประมาณ ประจำปีงบประมาณ พ.ศ. 2566 (2023) (ขาวคาดชมพู) |

| ↑4 | ทุนหมุนเวียนที่ได้รับงบประมาณ จะแสดงรายละเอียดของโครงการที่ได้รับงบประมาณสนับสนุนในเอกสารงบประมาณ ฉบับที่ 3 งบประมาณรายจ่าย เล่มที่ 20 ประจำปีงบประมาณ พ.ศ. 2566 (2023) (ขาวคาดแดงในส่วนของทุนหมุนเวียน) ขณะที่ทุนหมุนเวียนที่ไม่ได้รับงบประมาณสนับสนุนจะมีข้อมูลอยู่ในเอกสารงบประมาณ ฉบับที่ 5 รายงานภาวะเศรษฐกิจและการคลัง ประจำปีงบประมาณ พ.ศ. 2566 (2023) (ขาวคาดม่วง) โดยแสดงเพียงตัวเลขของงบการเงิน และไม่มีรายละเอียดระดับโครงการชี้แจง |

| ↑5 | ข้อมูลจากรายงานประจำปี 2564 (2021) สำนักงานอัยการสูงสุด, 27 และ 39 |

| ↑6 | รายงานการเงินที่หน่วยรับตรวจเปิดเผยและสถิติการตรวจสอบรายงานการเงิน ของสำนักงานการตรวจเงินแผ่นดิน |

| ↑7 | จากรายงานการเงินรวมภาครัฐ ประจำปีงบประมาณ พ.ศ. 2564 (2021) สินทรัพย์ทั้งหมดของรัฐไทยในปีงบประมาณ พ.ศ. 2564 (2021) อยู่ที่ 33,223,062.6 ล้านบาท เงินนอกงบประมาณที่สะสมมาจากปีก่อนเป็นตัวแปรในรูปแบบ Stock (ตัวแปรที่มีการสะสม ณ เวลาหนึ่ง) จึงนำไปเปรียบเทียบกับมูลค่าของสินทรัพย์รัฐไทย ซึ่งเป็นตัวแปร Stock ด้วยกัน |

| ↑8 | จากรายงานสถานการณ์ด้านการคลัง ปีงบประมาณ 2566 ฉบับที่ 11 เดือนสิงหาคม 2566 รายได้รัฐสุทธิหลังหักจัดสรรอยู่ที่ 2,375,623 ล้านบาท รายได้นอกงบฯ เป็นตัวแปรในรูปแบบ Flow (ตัวแปรที่มีการเปลี่ยนแปลงในช่วงเวลาหนึ่ง) จึงเหมาะสมที่จะเทียบกับรายได้ตามงบประมาณ ซึ่งเป็นตัวแปรแบบ Flow ด้วยกัน |

| ↑9 | ในทางบัญชี เงินกู้นั้นไม่ใช่รายได้ของหน่วยงาน แต่กลับถูกนับรวมเป็นรายได้นอกงบฯ โดยสำนักงบประมาณ |

| ↑10 | ในกรณีภาษีที่ตามกฎหมายแล้วรัฐส่วนกลางต้องแบ่งให้ อปท. อาทิ ภาษีธุรกิจเฉพาะ ภาษีสรรพสามิต ถือว่ารัฐส่วนกลางจัดเก็บแทน อปท. ซึ่งมีค่าใช้จ่ายในการบริหารจัดการ หน่วยงานจัดเก็บที่เกี่ยวข้องจะนำรายได้ที่เกิดขึ้นจากการกันเงินส่วนนี้มาใช้ในการบริหารจัดการ ตามแนวปฏิบัติทางบัญชีเกี่ยวกับรายได้แผ่นดินประเภทภาษีของหน่วยงานจัดเก็บภาษีของกรมบัญชีกลาง |

| ↑11 | ณรจญา ตัญจพัฒน์กุล, “เมื่อกองทัพ ‘แทรกซึม’ สังคม: มองอำนาจกองทัพ ‘นอกรัฐประหาร’ กับ พวงทอง ภวัครพันธุ์,” The101.World, 21 กันยายน 2021, https://www.the101.world/puangthong-pawakapan-interview-on-isoc/ (เข้าถึงเมื่อ 6 ตุลาคม 2023). |

| ↑12 | สำนักงบประมาณของรัฐสภา, รายได้เงินนอกงบประมาณกับการสมทบงบประมาณรายจ่ายประจำปี (กรุงเทพฯ: สำนักงบประมาณของรัฐสภา, 2022). |

| ↑13 | The Matter ใช้ พ.ร.บ.ข้อมูลข่าวสารของราชการ พ.ศ. 2540 ทวงถามข้อมูลจากกองทัพบก จนผ่านไป 244 วันกว่ากองทัพบกจะเปิดเผยข้อมูลข้างต้น ข้อมูลจาก พงศ์พิพัฒน์ บัญชานนท์, “Army’s Wonderland แดนมหัศจรรย์ในกองทัพบก สุขสันต์ไปกับสนามมวย-ม้า-กอล์ฟ และโรงแรม”, The Matter, 31 มกราคม 2021, https://thematter.co/social/politics/thai-army-s-wonderland/134420 (เข้าถึงเมื่อ 6 ตุลาคม 2023). |

| ↑14 | ข้อมูลจากรายงานของผู้สอบบัญชีและรายงานการเงินกองทัพบก สำหรับปีสิ้นสุดวันที่ 30 กันยายน 2564 |

| ↑15 | ประกาศกรมสรรพสามิต เรื่อง หลักเกณฑ์การแบ่งจ่ายเงินรางวัล วิธีปฏิบัติ เกี่ยวกับการขอรับเงินสินบนและเงินรางวัล และวิธีการรับแจ้งความนำจับ พ.ศ. 2560 และระเบียบกรมศุลกากร ว่าด้วยการจัดสรรเงินค่าธรรมเนียมศุลกากร พ.ศ. 2560 |

| ↑16 | เอกสารงบประมาณรายจ่ายประจำปี ฉบับที่ 7 รายงานสถานะและแผนการใช้จ่ายเงินนอกงบประมาณของหน่วยรับงบประมาณ ประจำปีงบประมาณ พ.ศ. 2566 (2023) (ขาวคาดชมพู) |

| ↑17 | สำนักงบประมาณของรัฐสภา, รายได้เงินนอกงบประมาณกับการสมทบงบประมาณรายจ่ายประจำปี (กรุงเทพฯ: สำนักงบประมาณของรัฐสภา, 2022), 61. |