กองทุนเงินให้กู้ยืมเพื่อการศึกษา หรือที่เรารู้จักกันดีในชื่อ กยศ. เริ่มก่อตั้งในปี 1996 เป็นกองทุนที่มีหน้าที่จัดสรรสินเชื่อการศึกษาแก่ผู้มีรายได้น้อย ให้เข้าเรียนตั้งแต่ระดับชั้นมัธยมศึกษาตอนปลายหรือเทียบเท่า จนถึงระดับชั้นปริญญาตรีหรือเทียบเท่า กองทุนดังกล่าวจะกำหนดให้ผู้กู้สามารถชำระหนี้หลังจากจบการศึกษาและมีงานทำ เมื่อกองทุนได้รับเงินจากการชำระหนี้ก็จะนำเงินส่วนนี้ไปหมุนต่อเพื่อปล่อยกู้ให้รุ่นถัดไป

แต่ปัญหาที่กำลังเกิดขึ้นคือ สภาพคล่องของ กยศ. กำลังแย่ลงจนใกล้ถึงจุดที่ กยศ. ถังแตก ไม่เหลือเงินสดไว้หมุนเวียน

101 PUB ชวนดูความหนักหนาของวิกฤตสภาพคล่อง กยศ. ผ่านข้อมูลหลักจากเอกสารประกอบการชี้แจงงบประมาณของ กยศ. ที่เสนอต่อกรรมาธิการวิสามัญพิจารณาร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปี พ.ศ. 2568 เอง และพิจารณาว่ารัฐให้ความช่วยเหลือ กยศ. อย่างไรบ้างและช่วยได้จริงไหม รวมถึงชวนสำรวจเส้นทางของ กยศ. ในอนาคตว่าจะทำอย่างไรให้ผ่านพ้นวิกฤตสภาพคล่อง

กยศ. เจอวิกฤตสภาพคล่อง เงินสดอาจหมดภายใน 3 เดือน – 1 ปี

กยศ. มีสภาพเป็นกองทุนหมุนเวียนที่รัฐบาลตั้งขึ้นโดยให้เงินตั้งต้นไว้ราว 4 แสนล้านบาทเพื่อให้กู้ยืมสำหรับการศึกษา ธุรกิจของ กยศ. ต้องใช้เงินหมุนเวียนมากเนื่องจากต้องมีรายจ่ายออกสำหรับการให้กู้ยืมหลายปีการศึกษาจนกว่าผู้กู้ยืมจะเรียนจบ ซึ่งก็ยังมีเวลาอีกนานสำหรับการจ่ายคืนหนี้ ไม่เพียงแต่ กยศ. ต้องใช้เงินทุนหมุนเวียนมากสำหรับนักเรียนแต่ละรุ่น แต่ยังต้องมีรายจ่ายเพื่อตอบสนองผู้กู้ยืมที่เข้ามาใหม่ในทุกๆ ปีด้วย

ด้วยเหตุนี้ แม้ว่า กยศ. จะมีสินทรัพย์จำนวนมาก แต่ส่วนใหญ่เป็น ‘ลูกหนี้เงินกู้’ ที่จะจ่ายคืนในอนาคต โดยมีส่วนน้อยที่ถึงกำหนดชำระเงินแบบทยอยจ่าย จึงไม่ได้สร้างกระแสเงินสดรับกลับคืนมามากในแต่ละปี ขณะเดียวกัน กยศ. ต้องจ่ายเงินออกเป็นเงินสดต่อเนื่องทุกปี ทำให้เสี่ยงมีปัญหาเงินสดหมุนเวียนไม่เพียงพอ จนกระทั่งถึงปัจจุบันที่มีความเสี่ยงว่าเงินสดกำลังจะหมดลง

ในฝั่งรายรับ กยศ. ประเมินว่าเงินสดรับช่วงปีงบฯ 2022 – 2024 จะลดลง 10.3% เมื่อเทียบกับช่วงปีงบฯ 2019 – 2021 ส่งให้เงินที่เข้ามาหมุนเพื่อปล่อยสินเชื่อลดลง โดยช่วงปีงบฯ 2019 – 2021 กยศ. มีเงินสดรับเฉลี่ย 30,907.0 ล้านบาทต่อปี ส่วนช่วงปีงบฯ 2022 – 2024 เงินสดรับเฉลี่ยจะลดลงเหลือ 27,736.0 ล้านบาทต่อปี[1]เอกสารประกอบการชี้แจงงบประมาณของ กยศ. ที่เสนอต่อกรรมาธิการวิสามัญพิจารณาร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปี พ.ศ. 2568 คำนวณโดย 101 PUB.

เงินสดรับที่ลดลงส่วนหนึ่งอาจมาจากการปรับเปลี่ยนเงื่อนไขการชำระหนี้ตาม พ.ร.บ.กองทุนเงินให้กู้ยืมเพื่อการศึกษา ฉบับที่ 2 พ.ศ. 2566 (2023) ที่ให้ประโยชน์แก่ลูกหนี้มากขึ้น ทั้งการลดอัตราดอกเบี้ยเงินปล่อยกู้จาก 1% ต่อปี เป็นไม่เกิน 1% ต่อปี, ลดเบี้ยปรับแก่ลูกหนี้ที่ผิดนัดชำระหนี้จากไม่เกิน 7.5% ต่อปี เหลือไม่เกิน 0.5% ต่อปี, รวมถึงเปลี่ยนลำดับการตัดชำระหนี้เป็นการหักจากเงินต้นก่อน ลำดับต่อมาคือหักดอกเบี้ย และหักเบี้ยปรับเป็นลำดับสุดท้าย ซึ่งจะทำให้เงินต้นลดลงได้เร็วขึ้น และช่วยให้ภาระเบี้ยปรับหรือภาระดอกเบี้ยลดลงที่ต้องจ่ายลดลง[2]กองทุนเงินให้กู้ยืมเพื่อการศึกษา. (23 มีนาคม 2023). พ.ร.บ. กยศ. ฉบับแก้ไข มีผลบังคับใช้แล้ว ลดเบี้ยปรับเหลือ 0.5% ไม่ต้องมีผู้ค้ำประกัน เปิดให้กู้ Reskill Upskill … Continue reading นอกจากนี้ รายรับที่ลดลงยังอาจมาจากปัญหาหนี้ครัวเรือนในปัจจุบันที่ทำให้ผู้กู้เงินกับ กยศ. ซึ่งมีหนี้ก้อนอื่นด้วยนั้น เลือกชำระหนี้ก้อนที่มีดอกเบี้ยสูงอย่างสินเชื่อส่วนบุคคลหนี้บัตรเครดิตก่อน เป็นต้น

ขณะเดียวกัน เงินสดจ่ายหลังปีงบฯ 2022 – 2024 กลับเพิ่มขึ้นถึง 43.3% จากช่วงปีงบฯ 2019 – 2021 โดยในช่วงปีงบฯ 2019 – 2021 เงินสดจ่ายเฉลี่ยของ กยศ. เท่ากับ 28,390.1 ล้านบาท แต่ช่วงปีงบฯ 2022 – 2024 กยศ. กลับมีเงินสดจ่ายเฉลี่ยที่เพิ่มขึ้นถึง 12,296.2 ล้านบาท เป็น 40,686.3 ล้านบาท

ปัญหาเงินสดจ่ายที่มากกว่าเงินสดรับในช่วงปีงบฯ 2022 – 2024 ได้ทำให้เงินสดสะสมลดลงจาก 52,660.0 ล้านบาทในสิ้นปีงบฯ 2021 เหลือเพียง 13,809.1 ล้านบาทในสิ้นปีงบฯ 2024 ตามประมาณการของ กยศ. เฉลี่ยแล้วเงินสดสะสมลดลงเฉลี่ยปีละ 12,950.3 ล้านบาท หรือลดลงเฉลี่ยปีละ 28.4%[3]อ้างแล้ว เชิงอรรถที่ 1; คำนวณโดย 101 PUB.

ถ้าหากเงินสดจ่ายช่วงปีงบฯ 2025 – 2026 ยังคงแนวโน้มเดิมคือปีละ 40,686.3 ล้านบาท ประกอบกับการคาดการณ์ของ กยศ. ว่าเงินสดรับในปีงบฯ 2025 – 2026 อาจเพิ่มขึ้นเพียงเล็กน้อย จะทำให้เงินสดสะสมของ กยศ. ลดลงไปเฉลี่ยปีละ 14,371.1 ล้านบาท หมายความว่าจากที่มีเงินสดสะสม 13,809.1 ล้านบาทในปีนี้ จะเหลือ 801.3 ล้านบาทในปีหน้า และเริ่มหมดลงหรือติดลบมากถึง -11,378.2 ล้านบาท ณ สิ้นปีงบฯ 2026 ภายใต้สถานการณ์นี้ กยศ. จะขาดเงินสด (เข้าสู่สภาวะถังแตก) ในเดือนตุลาคม 2025 หรืออีกประมาณ 1 ปีข้างหน้า[4]อ้างแล้ว เชิงอรรถที่ 1; คำนวณโดย 101 PUB.

อย่างไรก็ตาม กยศ. อาจถังแตกเร็วกว่าแนวโน้มในอดีต เพราะ กยศ. ประเมินว่าปีงบฯ 2025 จะเป็นปีที่มีเงินสดจ่ายสูงถึง 72,836.4 ล้านบาทซึ่งสูงกว่าเงินสดจ่ายเฉลี่ยปีงบฯ 2022 – 2024 เกือบ 80% โดย กยศ. ประเมินว่าจะปล่อยสินเชื่อสูงกว่าปีอื่นอย่างมาก จากที่เคยปล่อยสินเชื่อเฉลี่ย 4 หมื่นล้านบาทเป็นเกือบ 6 หมื่นล้านบาท ประกอบกับการบังคับใช้กฎหมายใหม่ที่ช่วยลูกหนี้ด้วยการลดดอกเบี้ยและเบี้ยปรับนั้นยังมีผลกับมูลหนี้ที่คงค้างอยู่ จึงทำให้ผู้กู้ส่วนหนึ่งที่ชำระเงินไว้มากแล้วกลายเป็นผู้ ‘ชำระเกิน’ จน กยศ. ต้องจ่ายคืนให้กับพวกเขารวมเป็นเงินราว 8 พันล้านบาท [5]อ้างแล้ว เชิงอรรถที่ 1; คำนวณโดย 101 PUB.

เงินสดจ่ายจำนวนมากตามประมาณการของ กยศ. เองนี้จะทำให้เงินสดสะสมของ กยศ. ในปีงบฯ 2025 ลดลงมากถึง 44,679.8 ล้านบาท และหากแบ่งข้อมูลเงินสดสะสมปีงบฯ 2025 เป็นรายเดือนก็จะพบว่าเงินสดสะสมของ กยศ. จะติดลบในเดือนธันวาคม 2024 หรืออีกเพียง 3 เดือนข้างหน้า!!! (ภาพที่ 1)

| ปีงบประมาณ | เงินสดรับ** (ล้านบาท) | เงินสดจ่ายตามประเมินของ กยศ. (ล้านบาท) | กระแสเงินสดสุทธิ (ล้านบาท) | เงินสดสะสม ณ สิ้นปี (ล้านบาท) |

|---|---|---|---|---|

| 2019 | 31,592.7 | 31,053.7 | 539.0 | 45,648.3 |

| 2020 | 28,494.7 | 26,111.9 | 2,382.9 | 48,031.2 |

| 2021 | 32,633.5 | 28,004.7 | 4,628.8 | 52,660.0 |

| 2022 | 28,920.6 | 40,337.0 | -11,416.3 | 41,243.7 |

| 2023 | 27,378.6 | 39,078.8 | -11,700.2 | 29,543.5 |

| 2024* | 26,908.9 | 42,643.3 | -15,734.4 | 13,809.1 |

| 2025* | 27,678.6 | 72,376.4 | -44,697.8 | -30,888.7 |

| 2026* | 28,511.8 | 40,964.2 | -12,452.5 | -43,341.1 |

ที่มา: เอกสารประกอบการชี้แจงงบประมาณ

*หมายเหตุ: เป็นเลขประมาณการโดย กยศ.

**ปีงบฯ 2025 – 2026 ไม่รวมการสนับสนุนงบประมาณที่ กยศ. นำมาคำนวณเงินสดรับกรณีที่ได้งบประมาณตามคำขอ

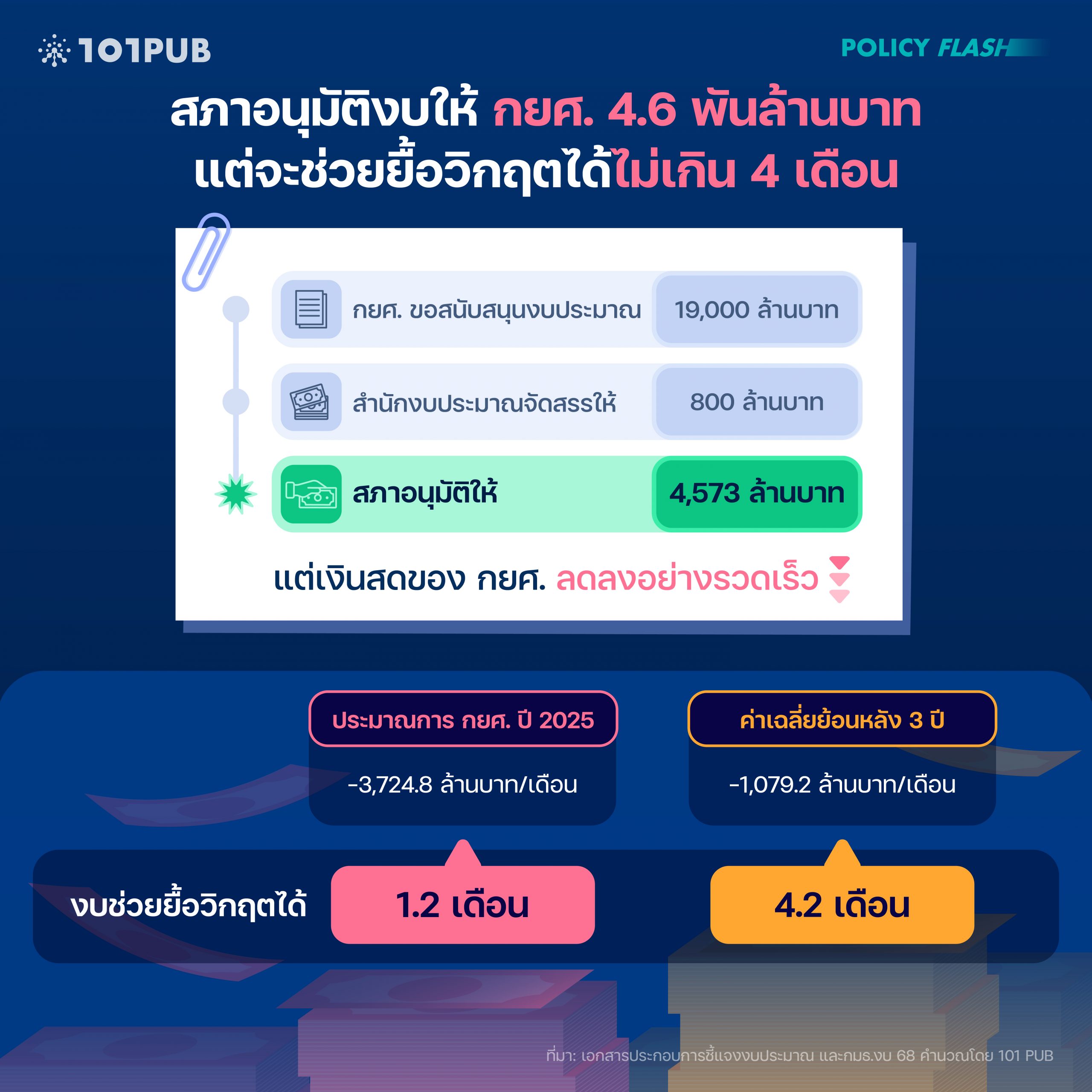

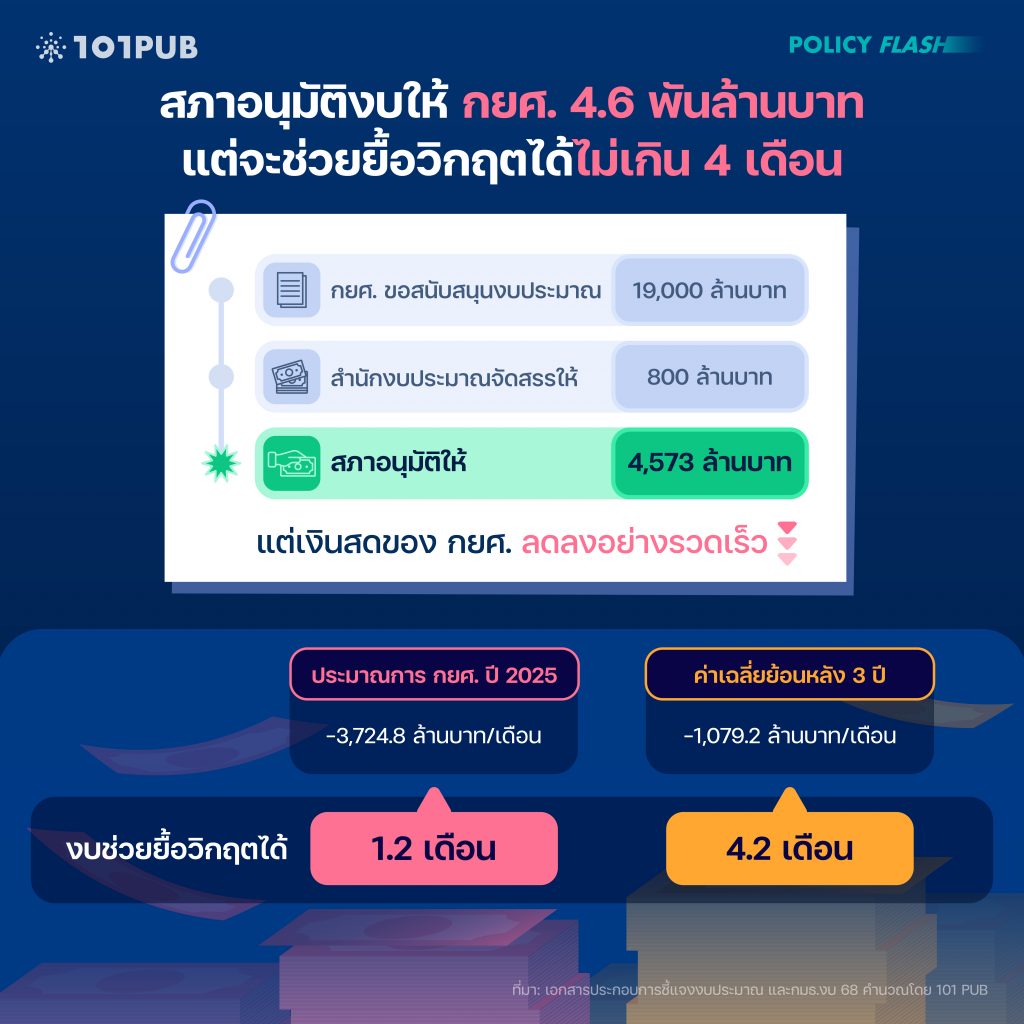

สภาอนุมัติงบให้ กยศ. เกือบ 4.6 พันล้านบาท แต่จะช่วยยื้อวิกฤตได้ไม่เกิน 4 เดือน

เพื่อไม่ให้ กยศ. ถังแตก สภาผู้แทนราษฎร (สส.) จึงได้อนุมัติงบประมาณปี 68 เกือบ 4,573.0 ล้านบาท แต่ขนาดของการช่วยเหลือยังไม่เพียงพอ ถ้าเงินสดสะสมในปีงบฯ 2025 ลดลงเฉลี่ยเดือนละ 1,079.2 ล้านบาท เท่ากับที่ลดลงในช่วงปีงบฯ 2022 – 2024 งบสนับสนุน 4,573.0 ล้านบาท ช่วยยื้อเวลาถังแตกออกไปได้อีกเพียง 4.2 เดือนเท่านั้น หรือหากเทียบกับการคาดการณ์เงินสดที่จะลดลงตามการประเมินของ กยศ. เองที่เฉลี่ยเดือนละ 3,724.8 ล้านบาท จะทำให้งบก้อนนี้ช่วยยื้อเวลาได้เพียง 1.2 เดือนเท่านั้น (ภาพที่ 2)

อย่างไรก็ตาม ถ้าดูกระบวนการงบประมาณทั้งหมดจะพบว่าเดิมที กยศ. ขอสนับสนุนงบประมาณมากกว่านี้ โดยในขั้นตอนของการเขียนคำของบประมาณ กยศ. ได้ขอรับงบสนับสนุนในปีงบฯ 2025 มากถึง 19,000 ล้านบาท[6]ข้อมูลจาก สรุปผลการประชุมคณะกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปี พ.ศ.2568 ครั้งที่ 6. แต่หลังจากสำนักงบประมาณได้พิจารณาคำขอของ กยศ. ก็ได้ปรับลดงบส่วนนี้เหลือ 800 ล้านบาท สุดท้ายเมื่อ ร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปี พ.ศ. 2568 (ร่าง พ.ร.บ.ปีงบฯ 2025) ได้เข้าสู่สภาและลงมติ งบส่วนดังกล่าวก็ได้เพิ่มอีก 3,773 ล้านบาท เป็น 4,573 ล้านบาท ซึ่งงบส่วนนี้มาจากที่กรรมาธิการพิจารณาร่างงบประมาณโยกงบจากโครงการอื่นเข้ามาเสริมเพิ่มเติม[7]สำนักงานเลขาธิการสภาผู้แทนราษฎร. (2024). รายงานของกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปี พ.ศ.2568 เล่มที่ 4 … Continue reading

ข้อสังเกตหนึ่ง คือแม้ว่า กยศ. จะได้รับงบสนับสนุนตามที่เขียนในคำของบประมาณ 19,000 ล้านบาทจริง แต่ก็ไม่เพียงพอให้ กยศ. พยุงเงินสดในมือตัวเองไม่ให้ติดลบในปีงบฯ 2025 ตามการคาดการณ์ของตัวเองได้อยู่ดี เพราะเมื่อเทียบกับตัวเลขคาดการณ์เงินสดที่ลดลงจริงตามการประเมินของ กยศ. เฉลี่ยเดือนละ 3,724.8 ล้านบาท งบ 19,000 ล้านบาทจะช่วยยื้อเวลาได้เพียง 5.1 เดือนเท่านั้น และในการชี้แจงงบกับกรรมาธิการนั้น กยศ. ก็เน้นการขอคำชี้แนะว่าจะให้จัดลำดับความสำคัญในการจัดสรรสินเชื่อใหม่อย่างไร เนื่องจากคาดว่าจะต้องปรับลดการให้สินเชื่อลงเพื่อแก้ปัญหาเงินสดไม่พอจ่าย

รัฐจะเลือกเตะถ่วงปัญหา หรือกล้าผ่าตัดใหญ่ให้ กยศ. อยู่รอด?

ในสภาวะที่ใกล้ถังแตก กยศ. จำเป็นต้องสำรวจทางเลือกที่ตนเองมีเพื่อแก้ปัญหาสภาพคล่อง ทั้งการแก้ปัญหาเฉพาะหน้าด้วยการผลักปัญหาเดิมออกไป หรือการแก้ปัญหาเดิมด้วยการสร้างปัญหาอื่นขึ้มาแทน หรือจะแก้ปัญหาแบบผ่าตัดใหญ่ ที่อาจต้องเผชิญแรงต้านในการดำเนินการสูง ทั้งนี้ 101 PUB ประเมินว่า กยศ. มีทางเลือกหลักในการแก้ปัญหา 3 ทางด้วยกัน คือ

หนึ่ง ให้รัฐเติมเงินต่อเนื่องเพื่อให้ กยศ. นำเงินมาหมุน โดยให้เทียบเท่าผลขาดทุนจากการปล่อยสินเชื่อของ กยศ. ทั้งนี้เมื่อพิจารณาผลขาดทุนเฉลี่ยจากการปล่อยกู้ในช่วงปีงบฯ 2022 – 2024 ประกอบกับประมาณการช่วงปีงบฯ 2025 – 2030 จะสามารถประเมินได้ว่ารัฐต้องจัดสรรงบประมาณเพื่อพยุงกิจการของ กยศ. เฉลี่ยปีละ 11,239.8 ล้านบาทต่อปี[8]เชิงอรรถที่ 1; คำนวณโดย 101 PUB. หรือ 0.3% ของงบประมาณรวมปีงบฯ 2025 (3.75 ล้านล้านบาท) การแก้ปัญหาด้วยวิธีนี้นอกจากจะเบียดบังพื้นที่งบประมาณซึ่งเดิมไม่ต้องจ่ายให้ กยศ. เป็นประจำแล้ว ยังทำให้ กยศ. อยู่ในสถานะที่ไม่สามารถดำเนินการด้วยตัวเองได้หากขาดการสนับสนุนจากรัฐและกลายเป็นความเปราะบางของ กยศ. ในระยะยาว

สอง ลดการปล่อยสินเชื่อให้รายใหม่ ซึ่งเป็นแนวทางที่ กยศ. พยายามหาคำตอบจากการประชุมงบประมาณ แต่จะเป็นการตัดโอกาสการเข้าถึงการศึกษาของรุ่นถัดไป ซึ่งมักเป็นกลุ่มด้อยโอกาสหรือมีฐานะไม่ดีนัก แต่จะยิ่งต้องอาศัยในยุคที่โลกขับเคี่ยวกันด้วยความรู้อย่างเข้มข้น ด้วยวิธีการนี้ ถ้าต้องการจะลดเงินสดจ่ายเพื่อปล่อยสินเชื่อให้เหลือเท่ากับเงินสดรับจากการชำระหนี้ กยศ. ก็ต้องลดการปล่อยสินเชื่อลงโดยเฉลี่ย 11,239.8 ล้านบาท (ผลขาดทุนจากการปล่อยสินเชื่อเฉลี่ยปีงบฯ 2022 – 2030) ซึ่งตามขนาดการให้สินเชื่อที่เฉลี่ย 62,865.9 บาทต่อคน แปลว่าผู้ขอกู้รายใหม่จะถูกตัดโอกาสไปราว 180,000 คน ขณะที่ กยศ. มีผู้กู้รายใหม่ต่อปีประมาณ 200,000 คน การตัดโอกาสนี้จึงหมายถึงประมาณ 89.2% ของผู้ที่กำลังจะขอเงินกู้ใหม่ทั้งหมด [9]เชิงอรรถที่ 1

สาม ทำให้คนกลับมาชำระหนี้มากยิ่งขึ้น ด้วยการเร่งปรับโครงสร้างหนี้แก่ลูกหนี้ที่ชำระหนี้ไม่ตรงเวลา ซึ่งมีสัดส่วนมูลค่าสินเชื่อรวมกันถึง 64.4% ของมูลค่าสินเชื่อทั้งหมด (ไม่นับสินเชื่อที่ผู้กู้ยังไม่ถึงเวลาชำระ)[10]ข้อมูลจากงบการเงินของ กยศ. ประจำปีงบประมาณ พ.ศ.2566 (2023) โดย 101 PUB คำนวณจากการนำลูกหนี้จัดชั้นปกติ (ไม่ผิดนัดชำระหนี้) ลูกหนี้จัดชั้นต่ำกว่ามาตรฐาน … Continue reading ผ่านการลดยอดชำระหนี้ที่ต้องจ่ายรายงวด หรือขอลดอัตราดอกเบี้ย ซึ่งจะช่วยให้ลูกหนี้กลุ่มนี้กลับมาชำระหนี้ให้ กยศ. เพิ่มมากขึ้น

นอกจากนี้ ยังมีโจทย์ที่ต้องพิจารณาอีก 2 เรื่องเพื่อให้คนชำระหนี้มากขึ้น เรื่องแรกคือการนำส่งข้อมูลการชำระหนี้เข้าระบบเครดิตบูโร เพื่อทำให้สถาบันการเงินอื่นที่อยู่ในระบบได้รู้ถึงประวัติการชำระหนี้ของลูกหนี้ กยศ. หากลูกหนี้ กยศ. ต้องการจะสร้างประวัติการชำระหนี้ที่ดีเพื่อต่อยอดไปยังการขอสินเชื่ออื่นจากสถาบันการเงิน ก็มีความจำเป็นที่ลูกหนี้ กยศ. จะต้องชำระหนี้ให้ตรงเวลา ในทางตรงข้ามหากลูกหนี้เลือกเบี้ยวหนี้ก็จำเป็นที่จะต้องรับความเสี่ยงที่ทำให้ได้รับสินเชื่อจากสถาบันการเงินอื่นยากยิ่งขึ้น เรื่องที่สองคือ การเร่งผลักดันให้องค์กรภาครัฐหรือเอกชนเข้าระบบการชำระหนี้ด้วยการหักจากเงินเดือน หรือ e-PaySLF และปรับเงื่อนไขการหักเงินเดือนให้เร็วขึ้นหรือมากขึ้น ทั้งนี้การหักเงินเดือนจะต้องคำนึงถึงการดำเนินชีวิตของผู้กู้ยืมหลังถูกหักเงินเดือนออกไปแล้วด้วย

โจทย์ในการช่วยให้ผู้มีรายได้น้อยเข้าถึงการศึกษาไม่ได้มีแค่เรื่องการผ่าตัดใหญ่ กยศ. เท่านั้น เพราะอีกข้อถกเถียงหนึ่งที่เริ่มถูกพูดถึงในวงกว้างมากขึ้นทั้งจากภาคการเมืองหรือภาคประชาสังคมคือนโยบายเรียนฟรีถึงปริญญาตรี ซึ่งเพิ่มความครอบคลุมจากเดิมที่ถูกจำกัดแค่เรียนฟรีถึงระดับมัธยมศึกษาตอนปลายหรือเทียบเท่า (นโยบายเรียนฟรี 15 ปี) ดังนั้นหากรัฐต้องการจะทำให้ทุกคนเข้าถึงสวัสดิการการศึกษาที่ครบถ้วนมากขึ้น ทางเลือกนี้ก็ควรถูกเปรียบเทียบควบคู่ไปกับการผ่าตัดใหญ่ กยศ. ด้วย

| ↑1 | เอกสารประกอบการชี้แจงงบประมาณของ กยศ. ที่เสนอต่อกรรมาธิการวิสามัญพิจารณาร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปี พ.ศ. 2568 คำนวณโดย 101 PUB. |

|---|---|

| ↑2 | กองทุนเงินให้กู้ยืมเพื่อการศึกษา. (23 มีนาคม 2023). พ.ร.บ. กยศ. ฉบับแก้ไข มีผลบังคับใช้แล้ว ลดเบี้ยปรับเหลือ 0.5% ไม่ต้องมีผู้ค้ำประกัน เปิดให้กู้ Reskill Upskill และเปลี่ยนลำดับการตัดชำระหนี้. สืบค้นเมื่อ 29 กันยายน 2024. |

| ↑3, ↑4, ↑5 | อ้างแล้ว เชิงอรรถที่ 1; คำนวณโดย 101 PUB. |

| ↑6 | ข้อมูลจาก สรุปผลการประชุมคณะกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปี พ.ศ.2568 ครั้งที่ 6. |

| ↑7 | สำนักงานเลขาธิการสภาผู้แทนราษฎร. (2024). รายงานของกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปี พ.ศ.2568 เล่มที่ 4 รายการเพิ่มและเปลี่ยนแปลง. |

| ↑8 | เชิงอรรถที่ 1; คำนวณโดย 101 PUB. |

| ↑9 | เชิงอรรถที่ 1 |

| ↑10 | ข้อมูลจากงบการเงินของ กยศ. ประจำปีงบประมาณ พ.ศ.2566 (2023) โดย 101 PUB คำนวณจากการนำลูกหนี้จัดชั้นปกติ (ไม่ผิดนัดชำระหนี้) ลูกหนี้จัดชั้นต่ำกว่ามาตรฐาน (ผิดนัดชำระหนี้ 1 วัน แต่ไม่เกิน 2 ปี) ลูกหนี้จัดชั้นสงสัย (ผิดนัดชำระหนี้ 2 ปีขึ้นไป แต่ไม่เกิน 4 ปี) ลูกหนี้จัดชั้นสงสัยจะสูญ (ผิดนัดชำระหนี้เกิน 4 ปี) ลูกหนี้ระงับการเรียกให้ชำระหนี้ เงินโอนภายหลังลูกหนี้ถึงแก่ความตาย รวมถึงลูกหนี้ที่ถูกบังคับคดี มาบวกรวมกัน. |