ประเด็นสำคัญ

- คนไทยสูญเสียจากการถูกหลอกลวงทางออนไลน์ถึง 3.1% ของ GDP สูงเป็นอันดับ 4 ของโลก

- โดยหลักแล้วมิจฉาชีพเข้าถึงตัวเหยื่อผ่านการโทรและส่ง SMS โดยคนไทยได้รับสายและได้รับข้อความจากมิจฉาชีพสูงเป็นอันดับ 1 ในเอเชีย

- ในประเทศที่ผู้เสียหายมีโอกาสสูงที่จะได้รับการชดเชย มักจะเป็นประเทศที่มีการระบาดของมิจฉาชีพน้อยกว่า โดยประเทศที่ชดเชยสูงมักจะให้ผู้เกี่ยวข้อง เช่น ธนาคาร ฯลฯ มีหน้าที่ช่วยไม่ให้ผู้บริโภคถูกหลอกลวงได้ง่าย

เคยไหมที่อยู่ดีๆ ก็มีสายปริศนาโทรเข้ามา อ้างตัวว่าเป็นตำรวจบ้าง เป็นเจ้าหน้าที่ธนาคารบ้าง อ้างว่าเรามีพัสดุติดค้างบ้าง ก่อนที่เราจะนึกขึ้นได้ว่าอาจเป็นมิจฉาชีพ แล้วค่อยตัดสายไป

ถึงแม้ว่าคุณจะมีสติคิดระวังตัวได้ทัน แต่คนในประเทศจำนวนไม่น้อยกลับไม่ได้โชคดีคิดได้ทันแบบคุณ เพราะหากเราตามข่าว จะเห็นว่ามีผู้เสียหายจากการถูกหลอกให้โอนเงินจนสูญเสียกันเป็นหลักหมื่นหลักแสน หรือบางรายก็หลายล้านเลยทีเดียว

ในปัจจุบันมิจฉาชีพไม่ได้ใช้เพียงแค่วิธีแอบอ้างตัวเองเป็นเจ้าหน้าที่มาข่มขู่ให้โอนเงินเท่านั้น แต่มิจฉาชีพเหล่านี้ยังมี ‘ทริก’ อีกมากมายเพื่อหลอกเอาเงินจากเหยื่อ ไม่ว่าจะเป็นการหลอกให้ดาวน์โหลดแอปพลิเคชันควบคุมมือถือเพื่อเข้าไปโอนเงิน การชักชวนให้ลงทุนสินทรัพย์ปลอมผลตอบแทนสูง การหลอกว่ามีงานสบายรายได้ดีให้ท หรือกระทั่งการหลอกเอาเงินจากคนที่ขาดแคลนเงินจนต้องการจะกู้เงินได้

มิจฉาชีพออนไลน์จึงจัดว่ากำลังเป็นภัยคุกคามในระดับชาติที่มีคนไทยจำนวนมากตกเป็นเหยื่อ แต่หลายคนอาจยังไม่เห็นภาพชัดเจนว่าปัญหานี้ใหญ่ขนาดไหน 101 PUB จึงพาไปสำรวจสถานการณ์การหลอกลวงออนไลน์ในประเทศไทยเทียบกับสถานการณ์การหลอกลวงออนไลน์ในต่างประเทศ เพื่อชี้ให้เห็นว่ามิจฉาชีพระบาดในประเทศไทยอาจจะรุนแรงมากกว่าที่หลายคนจินตนาการไว้ และชวนไปดูตัวอย่างว่ามีประเทศไหนบ้างที่มีแนวทางรับมือกับภัยมิจฉาชีพออนไลน์ได้อย่างน่าสนใจ

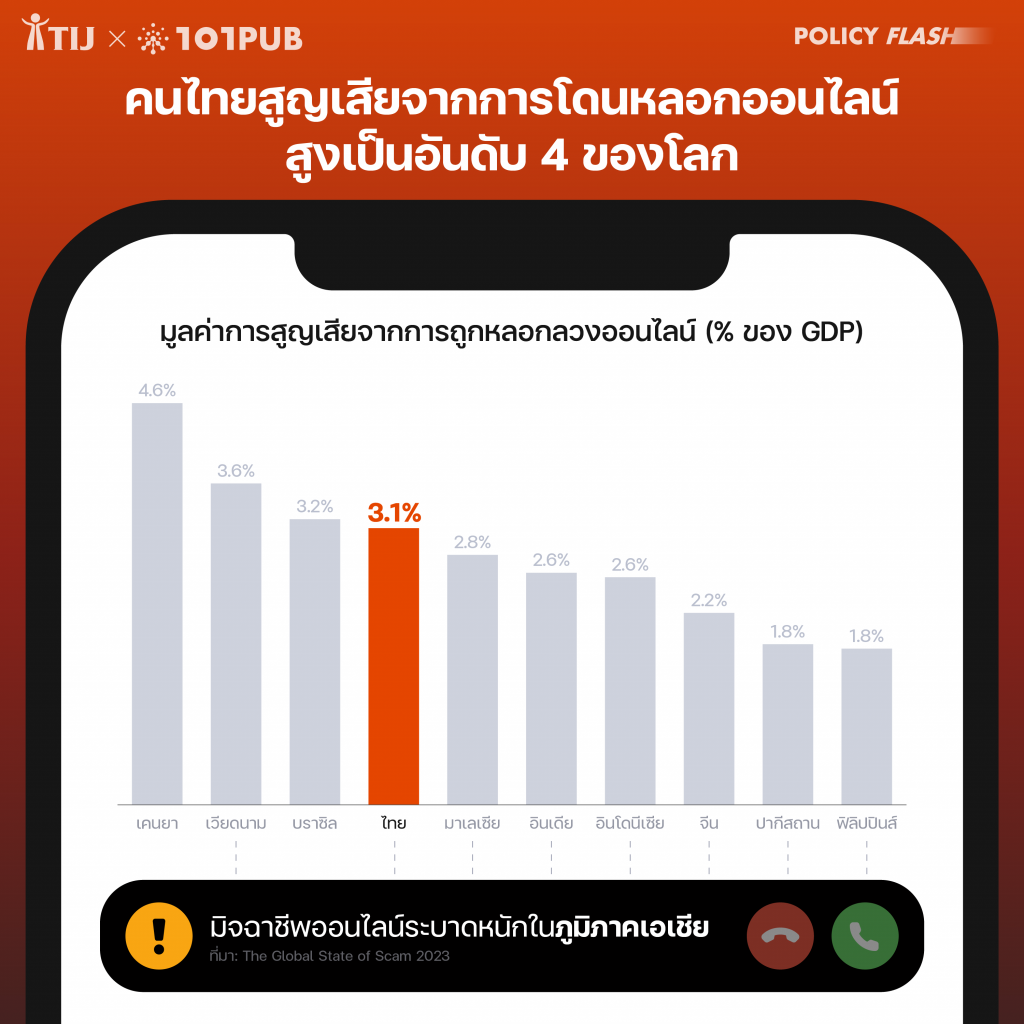

คนไทยถูกหลอก สูญเสียเป็นลำดับ 4 ของโลก

เมื่อเทคโนโลยีทางการเงินพัฒนาอย่างรวดเร็ว คนไทยสามารถทำธุรกรรมทางการเงินได้สะดวกขึ้น แต่ความสะดวกสบายนั้นก็แลกมากับความเสี่ยงในการทำธุรกรรมทางการเงิน ยิ่งคนไทยใช้จ่ายเงินทางออนไลน์ได้ง่าย เงินก็ยิ่งมีโอกาสไหลเข้ากระเป๋าเงินของผู้ไม่หวังดีได้ง่ายขึ้น

จากข้อมูลในปี 2023 ชี้ว่าประเทศไทยสูญเสียรัพย์สินจากการถูกหลอกลวงทางออนไลน์สูงเป็นอันดับ 4 ของโลก[1]GASA. (2023). The Global State of Scams—2023. SCAMADVISER. คิดเป็น 3.1% ของ GDP เป็นรองเพียงประเทศ เคนยา (4.5%) เวียดนาม (3.6%) บราซิล (3.2%) เท่านั้น สะท้อนว่าการหลอกลวงออนไลน์ระบาดในไทยอย่างรุนแรง และสร้างความเสียหายทางเศรษฐกิจไทยอย่างหนัก

นอกจากประเทศไทยแล้ว ประเทศที่อยู่ในภูมิภาคเดียวกันอย่าง เวียดนาม มาเลเซีย อินโดนีเซีย ฟิลิปปินส์ จีน อินเดีย และปากีสถาน ก็ได้รับความเสียหายจากปัญหานี้เมื่อเทียบกับ GDP อยู่ใน 10 ลำดับแรกเช่นกัน ซึ่งอาจสะท้อนว่าประเทศในภูมิภาคนี้เป็นกลุ่มเป้าหมายหลักของมิจฉาชีพออนไลน์

เมื่อพิจารณาลงลึกในสถิติประเภทการถูกหลอกลวงออนไลน์ในไทยจะพบว่า ประเทศไทยสูญเสียจากการถูกหลอกลวงให้ลงทุนทางออนไลน์มากที่สุด โดยคิดเป็น 40% ของมูลค่าความเสียหายจากการหลอกลวงออนไลน์ทุกประเภท รองลงมาคือ การปลอมเป็นคนอื่นข่มขู่ (12.8%) การหลอกให้โอนเงินก่อนทำงาน (11.8%) การหลอกขายของออนไลน์ (4.5%) การหลอกให้โอนเงินเพื่อกู้เงิน (3.6%) และการใช้แอปดูดเงิน (3.3%) [2]https://www.prachachat.net/ict/news-1514260

เมื่อเทียบกับต่างประเทศแล้ว คนไทยถูกหลอกลวงจากการที่มิจฉาชีพสัญญาว่าจะมอบโอกาสทางเศรษฐกิจที่จะช่วยบรรเทาความสิ้นหวังในชีวิตในสัดส่วนที่สูง ไม่ว่าจะเป็นการถูกหลอกว่าจะให้ทำงาน[3]ในประเทศออสเตรเลียสัดส่วนการสูญเสียจากการถูกหลอกให้โอนเงินเพื่อทำงานคิดเป็นเพียง 4.2% ของมูลค่าความเสียหายเท่านั้น … Continue reading หรือ การถูกหลอกว่าจะให้กู้เงิน[4]ความเสียหายจากการถูกหลอกว่าจะให้กู้เงินมักไม่ค่อยมีในต่างประเทศมากนัก และมักไม่ได้บันทึกเป็นประเภทที่แยกออกมา สิ่งนี้อาจสะท้อนถึงถานการณ์ที่ความหวังทางเศรษฐกิจของไทยค่อนข้างริบหรี่ จนมิจฉาชีพนำมาใช้เอารัดเอาเปรียบคนไทย้

คนไทยถูกหลอกผ่านโทรศัพท์มากที่สุด

ในสมัยนี้ เมื่อหลายท่านนึกถึงมิจฉาชีพมักจะนึกถึงแกงค์คอลเซ็นเตอร์เป็นหลัก ซึ่งจากสถิติมิจฉาชีพเข้าถึงคนไทยผ่านการใช้เบอร์โทรศัพท์ปลอม (หรือเรียกอีกชื่อว่า ‘ซิมผี’) มากที่สุดจริงๆ ตามรายงานประจำปีของแอปพลิเคชัน Whoscall[5]Whoscall. (2024). Whoscall รายงานประจำปี 2566. (แอปพลิเคชันที่ออกแบบเพื่อแจ้งว่าเบอร์โทรศัพท์ที่ติดต่อกับเราคือเบอร์ของใคร) ชี้ว่าในปี 2023 คนไทยได้รับ SMS และได้รับสายจากมิจฉาชีพมากที่สุดในทวีปเอชย ไดบ SMS จากมิจฉาชีพถึง 58 ล้านข้อความ เพิ่มขึ้นจากปีก่อน 17% ซึ่งตกเฉลี่ยแล้วคนไทยได้รับ SMS จากมิจฉาชีพคนละ 20.3 ข้อความต่อปี นอกจากนี้คนไทยยังได้รับสายจากมิจฉาชีพกว่า 20.8 ล้านสาย เพิ่มขึ้นจากปีก่อน 22% ซึ่งเฉลี่ยแล้วคนไทยหนึ่งคนต้องรับสายมิจฉาชีพประมาณ 7.3 สายต่อปี

นอกจากนี้ คนไทยยังถือว่ามีโอกาสพบเจอสายโทรศัพท์และ SMS จากมิจฉาชีพมากกว่าค่าเฉลี่ยโลก โดยคนไทยประมาณ 88% เคยรับสายจากมิจฉาชีพ สูงกว่าค่าเฉลี่ยของคนทั้งโลกซึ่งอยู่ที่ประมาณ 61% และขณะเดียวกันคนไทยประมาณ 59% เคยได้รับ SMS จากมิจฉาชีพ ใกล้เคียงกับค่าเฉลี่ยคนทั้งโลกที่ซึ่งอยู่ที่ประมาณ 58%

การแพร่ระบาดของสายโทรศัพท์และ SMS ของมิจฉาชีพนำมาสู่คำถามถึงความรับผิดชอบของผู้ให้บริการโทรคมนาคม กล่าวคือหากมิจฉาชีพอาศัยช่องทางบริการของผู้ให้บริการโทรคมนาคมเป็นช่องทางหลักในการเอาเปรียบหลอกลวงคนไทย ผู้ให้บริการโทรคมนาคมก็ถือว่าต้องมีส่วนรับผิดชอบด้วยหรือไม่? ถ้าเป็นเช่นนั้น ผู้ให้บริการโทรคมนาคมจะต้องมีส่วนร่วมในการชดเชยหรือสร้างมาตรการป้องกันการใช้งานของมิจฉาชีพอย่างไร เพื่อทำให้คนไทยปลอดภัยจากการถูกล่ลวงโดยิจฉาชีพมากขึ้น? และขณะเดียวกัน เราก็อาจต้องตั้งคำถามถึงภาครัฐด้วยว่าการออกมาตรการที่ให้ผู้ให้บริการโทรคมนาคมกำจัดซิมที่เข้าข่ายว่าจะถูกใช้งานโดยมิจฉาชีพ[6]https://www.bangkokbiznews.com/tech/gadget/1135874 เพียงพอต่อการคุ้มครองประชาชนคนไทยหรือไม่?

นอกจากช่องทางโทรศัพท์และ SMS แล้ว อีกช่องทางหนึ่งที่คนไทยมีโอกาสได้เผชิญมิจฉาชีพ ก็คือแพลตฟอร์มออนไลน์ แต่กลับพบว่าคนไทยยังไม่ได้เผชิญกับมิจฉาชีพในทางแพลตฟอร์มออนไลน์มากนักเมื่อเทียบกับค่าเฉลี่ยโลก โดยคนไทยเคยเผชิญกับมิจฉาชีพในแอปส่งข้อความ โซเชียลมีเดีย และอีเมล เพียง 28%, 17% และ 9% ตามลำดับเท่านั้น ในขณะที่ค่าเฉลี่ยโลกอยู่ที่ประมาณ 35-40%

ถึงแม้ว่าคนไทยไม่ได้พบเจอมิจฉาชีพในช่องทางแพลตฟอร์มออนไลน์บ่อยมากนัก แต่ก็ไม่สามารถประมาทปล่อยปะละเลยมิจฉาชีพในช่องทางเหล่านี้ได้ เนื่องจากการหลอกลวงให้ลงทุนซึ่งเป็นประเภทการหลอกลวงที่สร้างความเสียหายสูงที่สุดมักเกิดขึ้นผ่านช่องทางแพลตฟอร์มออนไลน์ ดังนั้นผู้ให้บริการแพลตฟอร์มออนไลน์เองก็อาจต้องทำหน้าที่ช่วยป้องกันปัญหานี้ด้วยเช่นกัน

ชดเชยได้น้อย ยิ่งหลอกลวงสูง

นอกจากคนไทยจะสูญเสียทรัพย์สินจากการถูกหลอกลวงออนไลน์เป็นอันดับต้นๆ แล้ว ปัญหาสำคัญอีกประการหนึ่งคือผู้ถูกหลอกลวงในไทยมีโอกาสได้รับการชดเชยเยียวยาในระดับต่ำ โดยผู้ที่รายงานความเสียหายมีโอกาสเพียง 10% เท่านั้นที่จะได้รับชดเชย และมีโอกาสเพียง 4.8% เท่านั้นที่ได้รับการชดเชยความเสียหายทั้งหมด[7]GASA & Gogolook. (2023). Asia Scam Report 2023.

เมื่อดูข้อมูลการโกงออนไลน์ในหลายประเทศ จะพบว่าในประเทศที่ผู้เสียหายมีโอกาสได้รับชดเชยน้อยมักเป็นประเทศที่มีความสูญเสียจากการถูกหลอกในระดับที่สูง ในทางตรงข้ามประเทศที่ผู้เสียหายมีโอกาสได้รับชดเชยสูง มีแนวโน้มที่จะมีความสูญเสียจากการถูกหลอกต่ำ ทิศทางดังกล่าวอาจมีนัยว่า “ประเทศที่ให้ความสำคัญกับการคุ้มครองผู้บริโภค (มีโอกาสสูงที่ผู้เสียหายจะได้รับการชดเชย) มีแนวโน้มที่จะมีกลไกป้องกันการโกงออนไลน์ที่มีประสิทธิภาพไปด้วย”

ประเทศไทยซึ่งเป็นประเทศที่ได้รับความเสียหายจากการถูกหลอกลวงออนไลน์ในระดับสูง มักจะใช้กลไกตำรวจในการจัดการกับมิจฉาชีพอนไลน์เป็นหลัก ซึ่งการใช้กลไกตำรวจดำเนินคดีมักเป็นแนวทางที่ป้องกันการหลอกลวงได้ต่ำ เนื่องจากเมื่อมิจฉาชีพได้รับเงินจากเหยื่อแล้ว ก็มักกระจายเงินผ่านบัญชีม้า (บัญชีที่ลงทะเบียนด้วยชื่อผู้อื่นเพื่อการก่ออาชญากรรม) หลายชั้นเพื่อหลบเลี่ยงการสาวถึงตัวผู้ก่อเหตุ และกระบวนการดังกล่าวเกิดขึ้นอย่างรวดเร็วภายในไม่กี่นาที ส่งผลให้ตำรวจมักระงับเหตุไม่ทันที่คนร้ายจะเอาเงินออกจากระบบ[8]ในประเทศไทยสามารถอายัดได้ทันประมาณ 15% ของมูลค่าความเสียหาย และมีโอกาสน้อยที่จะนำทรัพย์สินมาคืนเหยื่อได้

ในขณะที่ ประเทศที่ได้รับความเสียหายจากการถูกหลอกลวงออนไลน์ในระดับต่ำ เช่น ออสเตรเลีย

และสหราชอาณาจักร มักมีแนวทางกระจายความรับผิดชอบไปให้หน่วยงานที่เกี่ยวข้องช่วยคุ้มครองผู้บริโภค ไม่ว่าจะเป็นธนาคาร ผู้ให้บริการสัญญาณโทรคมนาคม หรือบริษัทเจ้าของแพลตฟอร์ม โดยหากหน่วยงานเหล่านี้บกพร่องในหน้าที่ก็ต้องมีส่วนร่วมในการชดเชยความเสียหายด้วย แนวทางนี้สร้างแรงจูงจให้หน่วยงานที่เกี่ยวข้องปรับปรุงบริการของตนให้มีความปลอดภัย และสร้างอุปสรรคทำให้มิจฉาชีพหลอกลวงระชาชนได้ยากขึ้น

ภายใต้กลไกการกระจายความรับผิดชอบี้ เมื่อประชาชนถูกหลอกลวง จะสามาถแจ้งไปที่หน่วยงานที่เกี่ยวข้อง เช่น ธนาคาร[9]ผู้เสียหายในประเทศออสเตรเลียและสหราชอาณาจักรมักเลือกจะแจ้งเรื่องไปที่ธนาคารมากกว่าตำรวจ เพื่อเจรจาเรียกร้องค่าชดเชย หรือหากไม่ชดเชยก็ต้องเปิดให้มีการสอบสวนการทำหน้าที่ในการป้องกันของหน่วยงานที่เกี่ยวข้องเพื่อตามหาผู้ที่ควรจะต้องรับผิดชอบต่อความเสียหาย ผู้เสียหายจึงมีโอกาสได้รับการชดเชยจากผู้ที่เกี่ยวข้องมากขึ้น

นอกจากสองประเทศข้างต้นแล้ว รัฐบาลในหลายประเทศมีแนวโน้มที่จะหันไปใช้ระบบกระจายความรับผิดชอบไปให้หน่วยงานที่เกี่ยวข้องเพื่อป้องกันมิจฉาชีพมากขึ้น เช่น รัฐบาลสิงคโปร์ที่มีแนวทางร่วมมือกับธนาคาร ผู้ให้บริการโทรคมนาคม และธุรกิจแพลตฟอร์ม ในการป้องกันมิจฉาชีพ และกำลังผลักดันมาตรการที่ให้ธนาคารและผู้ให้บริการโทรคมนาคมเป็นผู้รับผิดชอบหากประชาชนถูกหลอกลวง[10]https://www.mddi.gov.sg/media-centre/press-releases/measures-to-protect-singaporeans-against-online-scams/ รวมถึงประเทศมาเลเซียเองก็เริ่มส่งสัญญาณว่าจะผลักดันมาตรการที่กำหนดให้ธนาคารต้องรับผิดชอบต่อการหลอกลวงออนไลน์มากขึ้น[11]https://www.nst.com.my/news/nation/2024/03/1020974/kulasegaran-new-digital-security-act-hold-banks-accountable-online-fraud

แล้วประเทศไทยจะเดินทางไหน?

ในการจะยับยั้งภัยการโกงออนไลน์ รัฐบาลไทยอาจต้องทบทวนผลักดันมาตรการที่ระบุหน้าที่ความรับผิดชอบของหน่วยงานที่เกี่ยวข้องให้มาช่วยป้องกันไม่ให้ประชาชนตกเป็นเหยื่อของมิจฉาชีพมากขึ้น โดยเฉพาะผู้ให้บริการเครือข่ายโทรคมนาคม[12]ภาครัฐของไทยในปัจจุบันเริ่มแสดงให้เห็นถึงความพยายามให้ธนาคารเข้ามามีบทบาทรับผิดชอบมากขึ้น เนื่องจากเป็นช่องทางหลักที่มิจฉาชีพใช้หลอกลวงปล้นเงินคนในประเทศ

ถึงแม้ว่าประชาชนทุกคนควรมีสติคอยระวังไม่ให้ถูกหลอกลวงได้ง่าย แต่การปล่อยให้ประชาชนบรับความรับผิดชอบจากการถูกหลอกฝ่ายเดียว อาจจะไม่ใช่วิธีการที่ช่วยป้องกันภัยออนไลน์ได้มีประสิทธิภาพมากนัก

ผลงานชิ้นนี้เป็นความร่วมมือระหว่างสถาบันเพื่อการยุติธรรมแห่งประเทศไทย (องค์การมหาชน) (TIJ) และ The101.world

| ↑1 | GASA. (2023). The Global State of Scams—2023. SCAMADVISER. |

|---|---|

| ↑2 | https://www.prachachat.net/ict/news-1514260 |

| ↑3 | ในประเทศออสเตรเลียสัดส่วนการสูญเสียจากการถูกหลอกให้โอนเงินเพื่อทำงานคิดเป็นเพียง 4.2% ของมูลค่าความเสียหายเท่านั้น ขณะที่ในประเทศสหรัฐอเมริกาสูญเสียจากการถูกหลอกโอนเงินเพื่อทำงานคิดเป็นเพียง 0.6% ของมูลค่าความเสียหายทั้งหมด |

| ↑4 | ความเสียหายจากการถูกหลอกว่าจะให้กู้เงินมักไม่ค่อยมีในต่างประเทศมากนัก และมักไม่ได้บันทึกเป็นประเภทที่แยกออกมา |

| ↑5 | Whoscall. (2024). Whoscall รายงานประจำปี 2566. |

| ↑6 | https://www.bangkokbiznews.com/tech/gadget/1135874 |

| ↑7 | GASA & Gogolook. (2023). Asia Scam Report 2023. |

| ↑8 | ในประเทศไทยสามารถอายัดได้ทันประมาณ 15% ของมูลค่าความเสียหาย |

| ↑9 | ผู้เสียหายในประเทศออสเตรเลียและสหราชอาณาจักรมักเลือกจะแจ้งเรื่องไปที่ธนาคารมากกว่าตำรวจ |

| ↑10 | https://www.mddi.gov.sg/media-centre/press-releases/measures-to-protect-singaporeans-against-online-scams/ |

| ↑11 | https://www.nst.com.my/news/nation/2024/03/1020974/kulasegaran-new-digital-security-act-hold-banks-accountable-online-fraud |

| ↑12 | ภาครัฐของไทยในปัจจุบันเริ่มแสดงให้เห็นถึงความพยายามให้ธนาคารเข้ามามีบทบาทรับผิดชอบมากขึ้น |