ประเด็นสำคัญ

- โดยหลักแล้ว เป้าหมายสำคัญในการบริหารเศรษฐกิจมหภาคแบ่งออกได้เป็นสองกลุ่มหลัก คือการพัฒนาเศรษฐกิจให้เติบโตได้อย่างเต็มศักยภาพ และการรักษาเสถียรภาพราคา หากบรรลุเป้าหมายดังกล่าว จะช่วยให้คนมีรายได้เพิ่มขึ้น โดยที่ราคาสินค้าและบริการไม่เพิ่มขึ้นเร็วหรือผันผวนจนเกินไป และช่วยให้ออมเงินได้มากขึ้นเพื่อบริโภคหรือลงทุนในอนาคต ซึ่งส่งผลดีต่อการพัฒนาเศรษฐกิจในระยะยาว

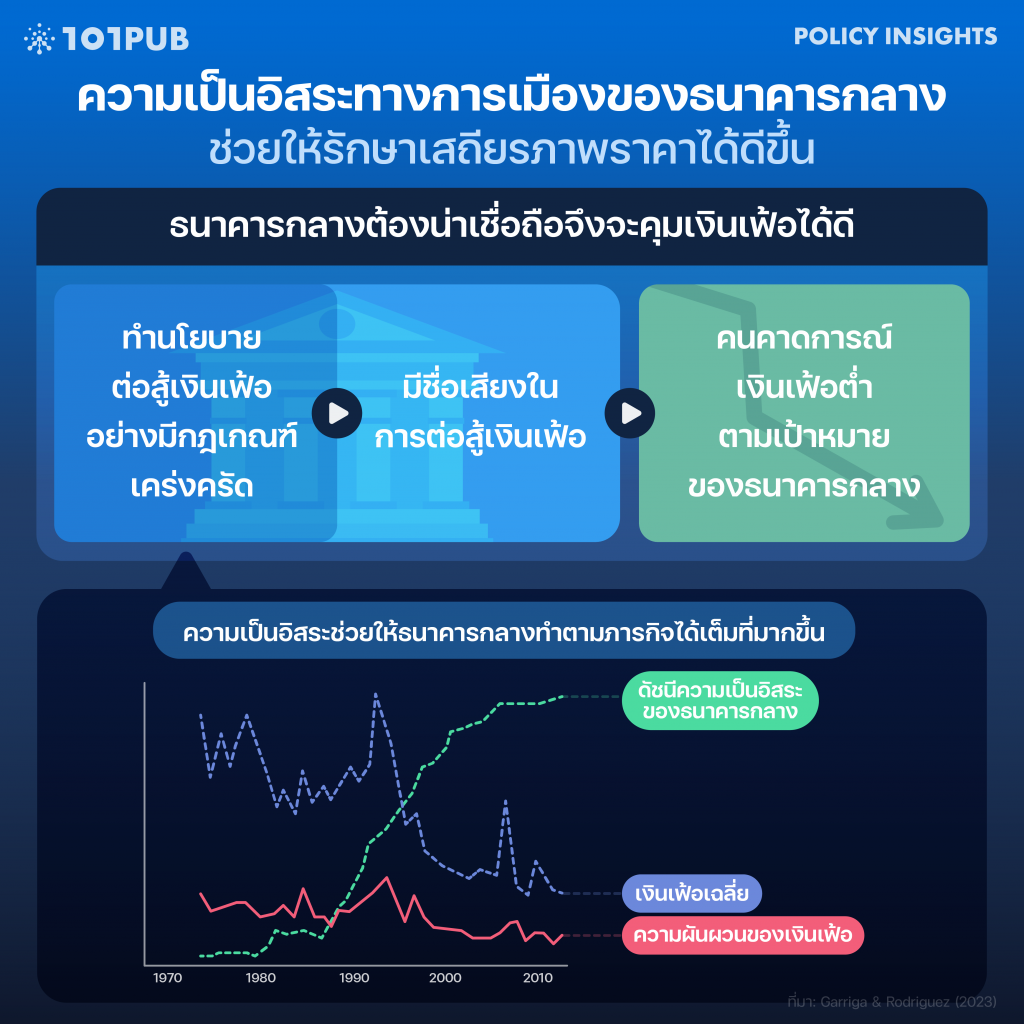

- 'ความเป็นอิสระของธนาคารกลาง' เป็นสิ่งสำคัญที่จะช่วยให้ธนาคารกลางรักษาเสถียรภาพราคาได้ง่ายขึ้น เพื่อให้ประชาชนคาดการณ์เงินเฟ้อในอนาคตได้ตามจริง ลดการเกิดสถานการณ์สร้างความตื่นตระหนกต่อประชาชน เช่น การกักตุนสินค้าจนขาดตลาด ราคาสินค้าปรับตัวขึ้น ฯลฯ

- 'ความเป็นอิสระของธนาคารกลาง' ช่วยให้ธนาคารกลางสามารถทำตามภารกิจโดยไม่ถูกแทรกแซงจากฝ่ายการเมืองได้ แต่ต้องออกแบบไม่ให้ความอิสระแปรเปลี่ยนเป็นความ 'เอกเทศ' มากเกินไปจนขาดการยึดโยงกับประชาชน โดย 101 PUB เสนอว่า ควรเพิ่มความยึดโยงของธนาคารกลางกับประชาชนผ่านกลไกรัฐสภาแทนฝ่ายบริหารในปัจจุบัน

“ตอนนี้ กฎหมายพยายามจะให้ธนาคารแห่งประเทศไทยเป็นอิสระจากรัฐบาล ซึ่งเรื่องนี้จะเป็นปัญหาและอุปสรรคสำคัญมากๆ ในการแก้ปัญหาทางด้านเศรษฐกิจ เพราะว่านโยบายทางด้านการคลังถูกใช้งานเพียงด้านเดียวมาตลอด แล้วก็ทำให้ประเทศของเรามีหนี้สูงขึ้นและมากขึ้นทุกปีจากการตั้งงบประมาณที่ขาดดุล ถ้านโยบายการเงินที่บริการโดยธนาคารแห่งประเทศไทยไม่ยอมที่จะเข้าใจ และก็ไม่ยอมให้ความร่วมมือ ประเทศของเราจะไม่มีทางลดเพดานหนี้ได้เลย”

แพทองธาร ชินวัตร หัวหน้าพรรคเพื่อไทย

ถ้อยคำปาฐกถาในงานแถลงการณ์ผลงานช่วง 10 เดือนแรกของพรรคเพื่อไทย[1]พรรคเพื่อไทย. (3 พฤษภาคม 2024). เพราะทุกนาทีคือโอกาสในการพัฒนาประเทศ[วิดีโอ]. YouTube. เข้าถึงวันที่ 11 กรกฎาคม 2024. ได้แสดงถึงปมความขัดแย้งระลอกใหญ่ระหว่างรัฐบาลกับธนาคารแห่งประเทศไทย หรือ ธปท. จากเหตุการณ์ดังกล่าว สังคมได้กลับมาตั้งคำถามพื้นฐานอีกครั้งถึง ‘ความเป็นอิสระของ ธปท.’ ทั้งจากฝั่งที่มองว่าธนาคารกลางต้องเป็นอิสระจะได้ไม่ถูกแทรกแซงจากอิทธิพลของนักการเมืองผู้หวังผลระยะสั้น และอีกฝั่งที่มองว่าธนาคารกลางไม่ควรเป็นอิสระจากรัฐบาลเพราะเท่ากับการเป็นอิสระจากประชาชนไปด้วย

ธนาคารกลาง (Central Bank) ถือเป็นหน่วยงานสำคัญในการกำหนดความเป็นไปของเศรษฐกิจปัจจุบันและแนวโน้มเศรษฐกิจในอนาคตผ่านการดำเนิน ‘นโยบายการเงิน’ ซึ่งการดำเนินนโยบายแต่ละครั้งมักส่งผลต่อสังคมในวงกว้าง มีทั้งผู้ได้ประโยชน์และเสียประโยชน์จากนโยบายไม่ต่างกับการดำเนินนโยบายอื่นๆ จึงไม่น่าแปลกใจนักที่ธนาคารกลางจะถูกตั้งคำถามจากฝ่ายการเมืองหรือสังคมถึงความเหมาะสมในการดำเนินนโยบายอยู่บ่อยครั้ง[2]อ่านเพิ่มเติม Cossin, D. & Bourqui, E. (2020). 3 key challenges to central bank governance – and how they are reshaping the global economy. ไม่ใช่แค่ในไทยประเทศเดียว

ตัวอย่างการถกเถียงที่เกิดขึ้นในต่างประเทศ เช่น ความขัดแย้งปมทางนโยบายระหว่าง โดนัลด์ ทรัมป์ (Donald Trump) ในช่วงที่ยังเป็นประธานาธิบดีสหรัฐอเมริกา กับ เจอโรม พาวเวลล์ (Jerome Powell) ประธานธนาคารกลางของสหรัฐอเมริกา (Federal Reserve Board: FED) เพราะทรัมป์ไม่พอใจที่คณะกรรมการนโยบายการเงิน (Federal Open Market Committee: FOMC) ประกาศขึ้นอัตราดอกเบี้ย [3]White, B. (2018, November 10). Trump goes to war with the Fed. Politico. Retrieved July 21, 2024. หรือการประท้วงของกลุ่ม Positive Money ในประเทศอังกฤษ เพราะไม่เห็นด้วยกับนโยบายขึ้นดอกเบี้ยของธนาคารแห่งประเทศอังกฤษ (Bank of England: BOE) ในการจัดการเงินเฟ้อ โดยมองว่านโยบายดังกล่าวมีผลต่อการจัดการเงินเฟ้อน้อยมาก แต่จะสร้างกำไรมหาศาลแก่ธนาคารพาณิชย์ ดังนั้นผู้ประท้วงจึงเรียกร้องให้ใช้วิธีอื่นในการจัดการเงินเฟ้อ[4]Positive Money. (2023, September 21). Protesters welcome Bank of England’s pause to rate rises. Retrieved July 21, 2024.

101 PUB จึงขอชวนผู้อ่านไปสำรวจบทบาทของธนาคารกลาง ท่ามกลางเป้าหมายการบริหารเศรษฐกิจของรัฐที่ต้องการพัฒนาเศรษฐกิจให้เติบโตได้อย่างเต็มศักยภาพ ควบคู่ไปกับการรักษาเสถียรภาพราคา รวมทั้งชวนดูข้อถกเถียงที่ว่าธนาคารกลางควรเป็นอิสระหรือไม่ และชวนทบทวนว่าจะจัดสมดุลระหว่าง ‘ความอิสระ’ กับ ‘ความรับผิดรับชอบต่อประชาชน’ (Accountability) อย่างไร เพื่อให้ ธปท. มีอิสระเพียงพอต่อการทำหน้าที่รักษาเสถียรภาพราคาได้อย่างเต็มที่ โดยไม่เป็นอิสระเกินไปจนทำงานเป็น ‘เอกเทศ’

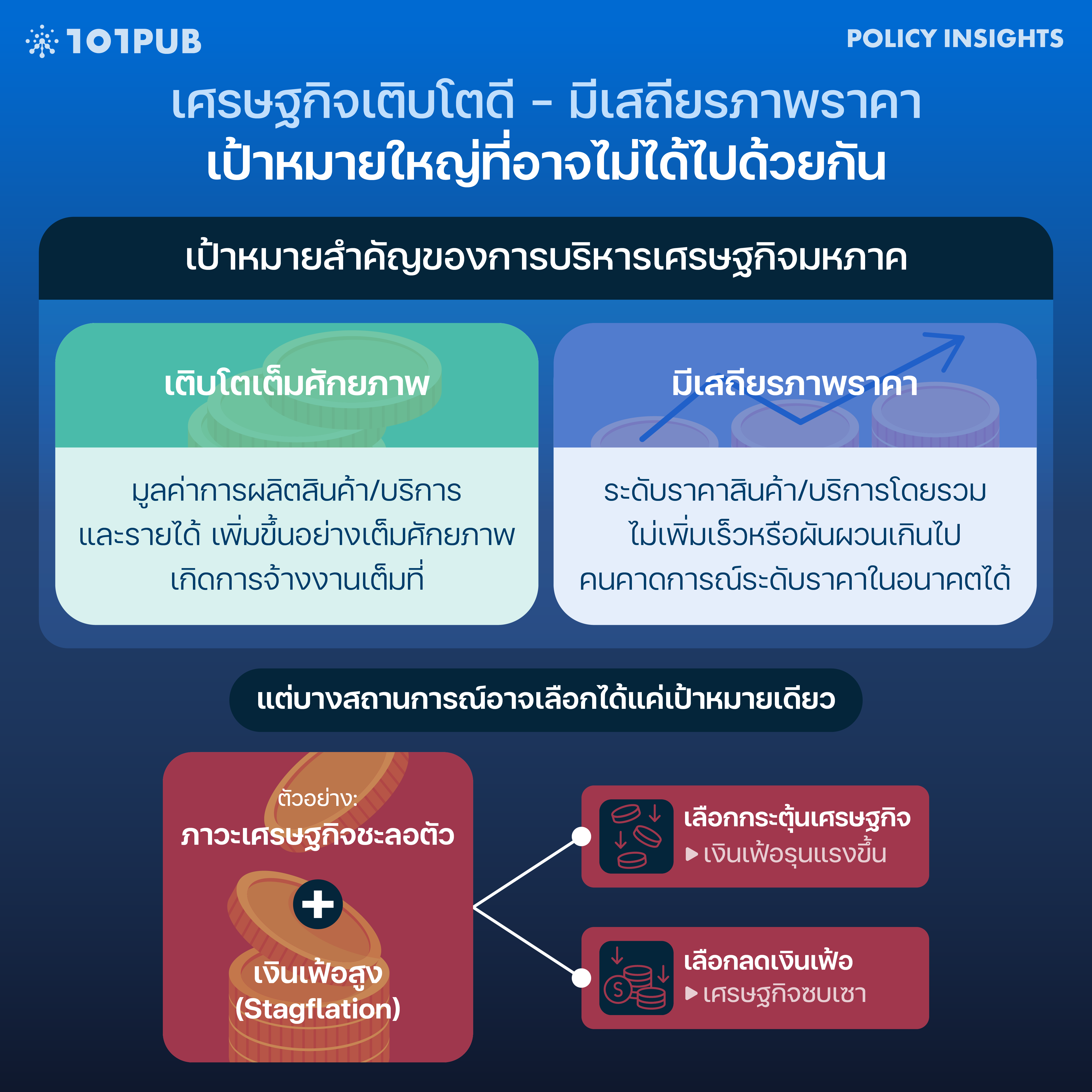

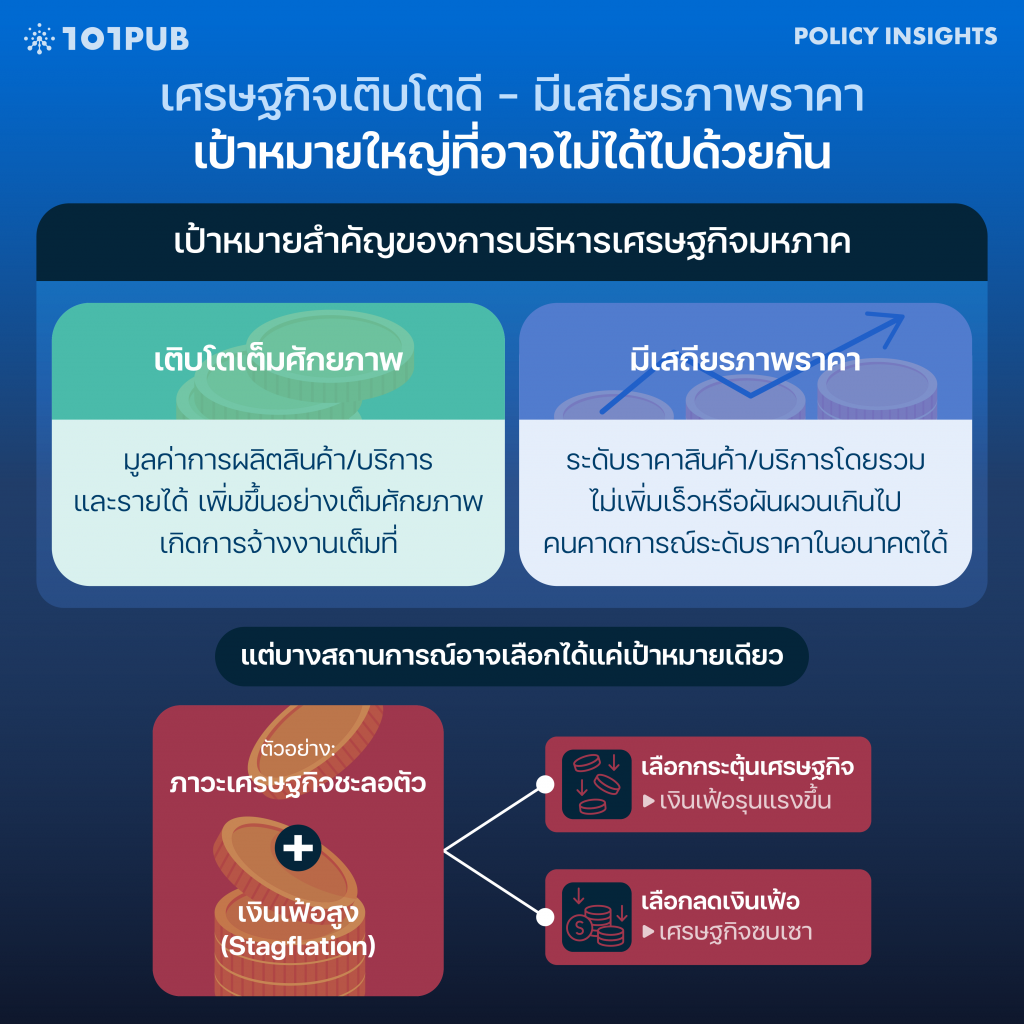

เศรษฐกิจเติบโตดี – มีเสถียรภาพราคา เป้าหมายใหญ่ที่อาจไม่ได้ไปด้วยกัน

การบริหารเศรษฐกิจมหภาคจำเป็นต้องตอบหลายโจทย์ เช่น การสร้างการเจริญเติบโตทางเศรษฐกิจ (Economics Growth) การเสถียรภาพด้านราคา (Price Stability) การรักษาเสถียรภาพระบบเศรษฐกิจการเงิน (Financial Stability) การส่งเสริมให้เกิดการจ้างงานเต็มที่ (Full Employment) หรือการแก้ปัญหาการกระจายรายได้ (Income Distribution)

อย่างไรก็ดี การบริหารเศรษฐกิจมหภาคมักจะมุ่งเน้นสองเป้าหมายหลัก คือ หนึ่ง เศรษฐกิจเติบโตเต็มศักยภาพ ทั้งการทำให้รายได้ต่อหัว (GDP per Capita) เพิ่มขึ้น และตลาดแรงงานมีการจ้างงานอย่างเต็มที่ และ สอง ประเทศมีเสถียรภาพราคา กล่าวคือระดับราคาสินค้าและบริการโดยทั่วไปไม่เพิ่มเร็วหรือผันผวนเกินไป ช่วยให้คนในประเทศสามารถคาดการณ์ระดับราคาในอนาคตได้ (เงินเฟ้อต่ำและไม่ผันผวน)

เมื่อเศรษฐกิจบรรลุเป้าหมายทั้งสอง จะช่วยให้คนในประเทศมีรายได้เพิ่มขึ้น โดยที่ราคาสินค้าและบริการไม่เพิ่มขึ้นเร็วหรือผันผวนจนเกินไป เงินในมือของประชาชนเก็บมูลค่าการใช้จ่ายในอนาคตได้ดีขึ้น เกิดแรงจูงใจในการออมเพื่อบริโภคหรือลงทุนในอนาคต ส่งผลดีต่อการพัฒนาเศรษฐกิจในระยะยาว

อย่างไรก็ดี การบริหารเศรษฐกิจก็ไม่อาจบรรลุทุกเป้าหมายได้พร้อมกัน อีกทั้งในบางสถานการณ์ การบรรลุเป้าหมายหนึ่งก็อาจทำให้ออกห่างจากอีกเป้าหมาย เกิดความขัดแย้งกันเองจนไม่อาจประสบความสำเร็จทุกเรื่องได้พร้อมกัน เช่น ช่วงภาวะเศรษฐกิจชะลอตัวแต่เงินเฟ้อสูง หรือ Stagflation ซึ่งเศรษฐกิจกำลัง ‘หลุดเป้า’ ทั้งสองอยู่ แต่รัฐไม่มีเครื่องมือใดที่จะทำให้กลับเข้าเป้าได้ทั้งสองเรื่องในเวลาเดียวกันได้

ในทางหนึ่ง ถ้ารัฐเลือกกระตุ้นเศรษฐกิจ โดยอาจเพิ่มรายจ่ายภาครัฐที่กระทำโดยรัฐบาลหรือลดอัตราดอกเบี้ยที่กระทำโดยธนาคารกลางเพื่ออัดฉีดเม็ดเงินเข้าสู่เศรษฐกิจ ก็จะสามารถช่วยพยุงเศรษฐกิจไม่ให้ชะลอตัวได้ แต่การกระตุ้นเศรษฐกิจท่ามกลางเงินเฟ้อสูงก็จะทำให้ราคาสินค้าเพิ่มขึ้น ซึ่งยิ่งซ้ำเติมปัญหาเงินเฟ้อให้หนักหนาขึ้นไปอีก

แต่ในอีกทางหนึ่ง ถ้ารัฐเลือกต่อสู้กับเงินเฟ้อ เช่นการลดรายจ่ายภาครัฐ หรือเพิ่มดอกเบี้ยเพื่อลดเม็ดเงินหมุนเวียนในเศรษฐกิจ ก็จะช่วยลดความต้องการสินค้าและบริการจนทำให้ไม่อาจเพิ่มราคาสินค้าได้ แต่สิ่งที่ต้องแลกมาก็คือกิจการมีต้นทุนการเงินที่สูงขึ้น การเลือกลดกำลังการผลิต การว่างงาน และเศรษฐกิจที่ซบเซา (Recession)

ดังนั้นในการบริหารเศรษฐกิจจริง รัฐจะต้องชั่งน้ำหนักแนวทางการบริหารระหว่างการทำให้เศรษฐกิจเติบโตเต็มศักยภาพกับการรักษาเสถียรภาพราคาเสมอ เพื่อให้เหมาะสมกับสถานการณ์เศรษฐกิจปัจจุบันและแนวโน้มเศรษฐกิจในอนาคต

ความไร้เสถียรภาพราคาส่งผลต่อคุณภาพชีวิตคนในประเทศ

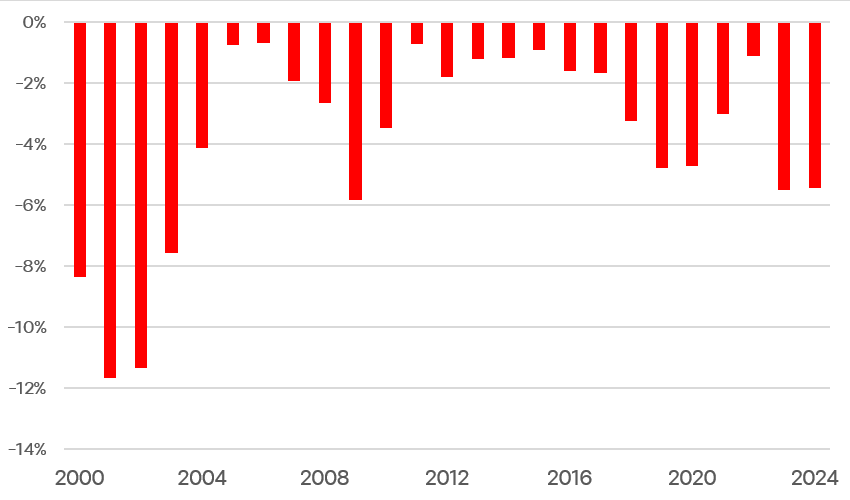

จากประสบการณ์ของประเทศไทยช่วงเกือบ 30 ปีที่ผ่านมา คนไทยมักคุ้นชินกับภาวะเศรษฐกิจซบเซามากกว่าปัญหาความไร้เสถียรภาพราคา[5]ช่วงก่อนวิกฤตต้มยำกุ้ง (1994 – 1996) เศรษฐกิจเติบโตเฉลี่ยปีละ 8% ภายหลังวิกฤตต้มยำกุ้ง (1999 – 2007) อัตราเติบโตเฉลี่ยลดลงเหลือปีละ 5% … Continue reading แต่ปัญหาความไร้เสถียรภาพราคาก็เป็นอีกหนึ่งปัญหาที่เกิดได้เร็ว แรง และกระทบต่อชีวิตผู้คนไม่แพ้กัน เพราะหากราคาสินค้าในประเทศเพิ่มเร็วจนเกินไป จะทำให้คนจำนวนมากคาดการณ์ว่าราคาสินค้าในอนาคตจะสูงกว่าเดิม พอได้เงินมาจึงจำเป็นต้องรีบกักตุนสินค้าก่อนที่ราคาสินค้าในอนาคตจะแพงขึ้นตามที่คาดการณ์ การกักตุนสินค้าจะทำให้สินค้าในประเทศขาดตลาดและราคาเพิ่มขึ้นจริงตามที่คนคาดการณ์ไว้ในที่สุด

ความไร้เสถียรภาพราคาที่ส่งผลต่อค่าใช้จ่ายในชีวิตประจำวัน ย่อมส่งผลต่อคุณภาพชีวิตของคนในประเทศและก่อให้เกิดปัญหาอื่นตามมาด้วย ดังเช่นประเทศหนึ่งที่กำลังเผชิญกับวิกฤตเงินเฟ้ออยู่ในปัจจุบัน คือประเทศตุรกี

ตั้งแต่ทศวรรษ 2000s เศรษฐกิจประเทศตุรกีเติบโตอย่างรวดเร็ว รัฐบาลดำเนินนโยบายการคลังแบบขาดดุลต่อเนื่อง (รายจ่ายมากกว่ารายได้) เพื่อวางรากฐานประเทศ เช่น ลงทุนโครงสร้างพื้นฐาน การศึกษา สาธารณสุข (ภาพที่ 3) ส่งผลให้ความต้องการลงทุนในประเทศเพิ่มขึ้น แต่ปริมาณเงินออมของคนในประเทศกลับยังมีน้อย ประเทศจึงต้องพึ่งเงินทุนจากต่างประเทศมากขึ้นเพื่ออุดช่องว่างระหว่างเงินออม–ความต้องการลงทุน ทำให้โครงสร้างเศรษฐกิจต้องพึ่งพิงสกุลเงินต่างประเทศ ซึ่งถือเป็นความเสี่ยงของระบบเศรษฐกิจต่อปัจจัยภายนอกประเทศ[6]พิพัฒน์ เหลืองนฤมิตชัย. (20 สิงหาคม 2018). วิกฤตตุรกี ปัญหาคลาสสิคของประเทศเกิดใหม่. เข้าถึงวันที่ 13 กรกฎาคม 2024.; ข้อมูลจาก International Monetary Fund.

ที่มา: IMF

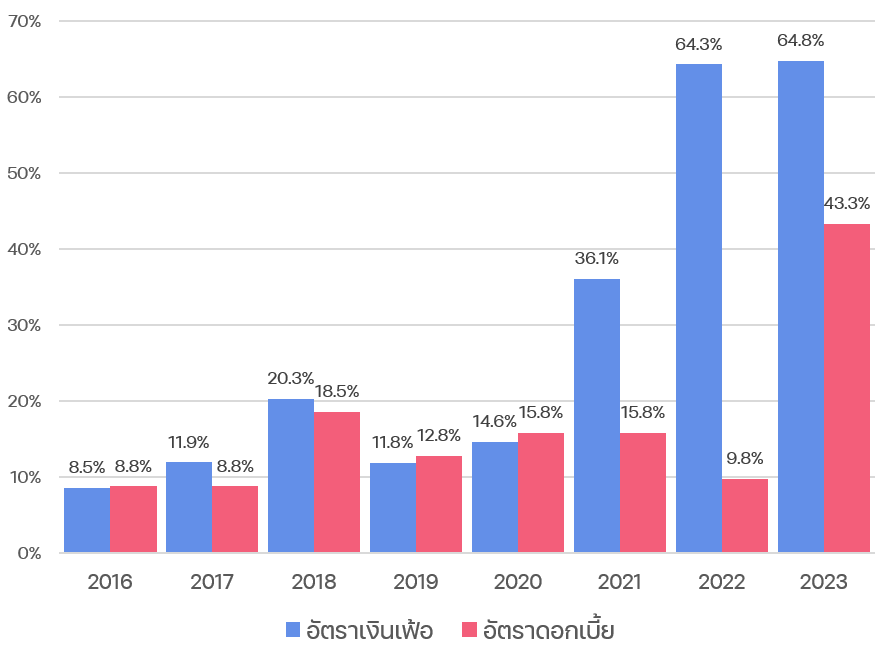

ทว่า เมื่อตุรกีถูกสหรัฐอเมริกาคว่ำบาตรปมความขัดแย้งทางการเมืองในปี 2018[7]BBC News ไทย. (13 สิงหาคม 2018). สหรัฐฯ – ตุรกี เคืองกันเรื่องอะไร. เข้าถึงวันที่ 14 กรกาคม 2024. เงินลีราก็ถูกเทขายอย่างรวดเร็ว เงินลีราอ่อนค่า ราคาสินค้านำเข้าต่างๆ เช่น พลังงาน[8]ข้อมูลจาก Trading Economics(n.d.). แพงขึ้น ส่งผลให้อัตราเงินเฟ้อเพิ่มจาก 8.8% ในปี 2017 เป็น 18.5% ในปี 2018[9]คืออัตราเงินเฟ้อเดือนธันวาคม: ข้อมูลจาก International Monetary Fund(2024). ธนาคารกลางแห่งสาธารณรัฐตุรกีจึงตอบโต้ด้วยการเพิ่มอัตราดอกเบี้ยจนทำให้ดอกเบี้ยเพิ่มขึ้นจาก 12.0% ในปี 2017 เป็น 20.3% ในปี 2018[10]คืออัตราดอกเบี้ยเดือนธันวาคม: ข้อมูลจาก International Monetary Fund(2024).

การดำเนินนโยบายของธนาคารกลางแห่งสาธารณรัฐตุรกีกลับสวนทางแนวคิดทางเศรษฐศาสตร์ของ เรเจป ทายยิป แอร์โดอัน (Recep Tayyip Erdogan) ประธานาธิบดีตุรกีคนปัจจุบัน ผู้มีความเชื่อสวนทางกับนักเศรษฐศาสตร์โดยสิ้นเชิง แอร์โดอันมองว่าเงินเฟ้อเป็นผลมาจากอัตราดอกเบี้ยที่สูงเพราะจะทำให้ต้นทุนของภาคธุรกิจเพิ่มขึ้น[11]Carnegie Middle East Center. (2021, December 2). Why is Turkey’s President Cutting Interest Rates, Spurring Inflation and Lowering the Value of the Lira?. Retrieved July 13, 2024. ดังนั้น แอร์โดอันจึงเลือกแทรกแซงการทำงานของธนาคารกลางให้ลดดอกเบี้ย ผลคืออัตราดอกเบี้ยปี 2019–2022 ต่ำกว่าอัตราดอกเบี้ยปี 2018 และอัตราเงินเฟ้อก็เพิ่มขึ้นอย่างรวดเร็ว โดยเฉพาะในปี 2021 อัตราเงินเฟ้อเพิ่มจาก 36.1% เป็น 64.3% ในปี 2022 (ภาพที่ 4)

ที่มา: IMF

หมายเหตุ: ตัวเลขแต่ละปีคือตัวเลขในเดือนธันวาคม

วิกฤตเงินเฟ้อส่งผลให้ชาวตุรกี 69.3% มีเงินไม่พอจ่ายค่าอาหาร 60.5% มีเงินไม่พอจ่ายค่าสาธารณูปโภค[12]Ahval. (2022, August 11). 70 percent of turkey struggling to pay for food, survey finds. Retrieved June 20, 2024. ปัญหาค่าครองชีพยังส่งผลผู้คนในเมืองมีปฏิสัมพันธ์กันน้อยลงเพื่อประหยัดค่าใช้จ่าย นักศึกษาถูกกดดันให้ทำงานพิเศษเพื่อหารายได้ทำให้ไม่สามารถเรียนได้อย่างเต็มที่[13]Foreign Policy. (2023, September 7). Turks Are Running Out of Cash – and Patience. Retrieved June 19, 2024. นอกจากนั้นยังส่งผลต่อสุขภาพจิตของคนในประเทศด้วย[14]Elif Shafak. (2019, November 13). Family suicides in Turkey speak of a society that has lost hope. The Guardian. Retrieved June 19, 2024.

‘การรักษาเสถียรภาพราคา’ คือเป้าหมายที่สำคัญที่สุดของธนาคารกลางส่วนใหญ่

เสถียรภาพสามารถเปลี่ยนแปลงเป็นวิกฤตได้รวดเร็วและรุนแรง เนื่องจากตั้งอยู่บนการคาดการณ์และความเชื่อมั่นของผู้คน แต่เมื่อเกิดขึ้นแล้วก็มักจะรักษาได้ยาก เนื่องจากการฟื้นความเชื่อมั่นไม่อาจทำได้โดยเร็วเหมือนการทำลาย และดังเช่นกรณีของตุรกี การรักษาเสถียรภาพยังอาจขัดแย้งกับการเจริญเติบโตทางเศรษฐกิจที่รัฐบาลมักจะให้ความสนใจมากกว่า หลายประเทศจึงกำหนดให้มีธนาคารกลางขึ้นเป็นอีกหน่วยงานหนึ่งของรัฐที่มักจะดำเนินการโดยเป็นอิสระจากรัฐบาล โดยมีเป้าหมายหลักในการรักษาเสถียรภาพ มอบนโยบายการเงินให้เป็นเครื่องมือและความรับผิดชอบดูแลโดยเฉพาะ

ปัจจุบันกฎหมายในหลายประเทศกำหนดให้ธนาคารกลางต้องให้ความสำคัญกับเป้าหมายในการรักษาเสถียรภาพราคาเป็นอันดับแรก เหนือเป้าหมายการรักษาเสถียรภาพของระบบเศรษฐกิจการเงิน (Financial Stability) หรือเป้าหมายในการรักษาเสถียรภาพของระบบการชำระเงิน (Payment System Stability)[15]Bank for International Sentiments. (2009). Issue in the Governance of Central Banks. p.21 – 28.

ส่วนกรณีของไทยนั้น เป้าหมายที่กำหนดไว้ตามพระราชบัญญัติธนาคารกลางแห่งประเทศไทย พ.ศ. 2485 (ต่อไปนี้จะเรียกว่า พ.ร.บ. ธปท.) แตกต่างออกไป เพราะกฎหมายไม่ได้ระบุตรงไปตรงมาว่าธนาคารกลางต้องรักษาเสถียรภาพราคา[16]Ibid, p. 22 แต่กำหนดอย่างกว้างว่าให้ดูแลเสถียรภาพทางการเงิน (Monetary Stability) ซึ่งกินความหมายทั้งการรักษาเสถียรภาพราคาและเสถียรภาพของระบบเศรษฐกิจการเงิน นอกจากนั้นกฎหมายยังไม่ได้เจาะจงถึงความสำคัญของเป้าหมายดังกล่าวเทียบกับเป้าหมายอื่นอย่างการรักษาเสถียรภาพระบบสถาบันการเงินและการชำระเงิน[17]พ.ร.บ. ธนาคารแห่งประเทศไทย พ.ศ. 2485 มาตรา 7.

นอกจากนี้ ธนาคารกลางยังมีเครื่องมือในการดำเนินนโยบายการเงินของอยู่หลากหลายรูปแบบและตอบโจทย์เป้าหมายแตกต่างกันออกไป เช่น นโยบายปรับอัตราดอกเบี้ยหรืออัตราแลกเปลี่ยนเงินตราระหว่างประเทศ เน้นตอบโจทย์เป้าหมายรักษาเสถียรภาพราคา ส่วนนโยบายกำกับดูแลธนาคารพาณิชย์ไม่ให้ดำเนินกิจการที่เสี่ยงเกินไป หรือการเป็นผู้ให้กู้แหล่งสุดท้ายแก่ธนาคารพาณิชย์ในกรณีที่ธนาคารเผชิญวิกฤตการเงิน เน้นตอบโจทย์เป้าหมายรักษาเสถียรภาพของระบบเศรษฐกิจการเงิน และนโยบายสนับสนุนระบบชำระเงินภายในประเทศ เน้นตอบโจทย์การรักษาเสถียรภาพของระบบชำระเงิน

เนื่องจากนโยบายเหล่านี้มักจะมีความซับซ้อนและต้องอาศัยความเชี่ยวชาญสูงในการบริหารเศรษฐกิจการเงิน ดังนั้นรัฐบาลในหลายประเทศจึงเลือกมอบอำนาจหน้าที่การดำเนินนโยบายการเงินแก่ธนาคารกลางในประเทศนั้นๆ ให้สามารถทำงานตามเป้าหมายได้อย่างเต็มที่

การรักษาเสถียรภาพเป็นเรื่องยาก หากธนาคารกลางอยู่ใต้อิทธิพลรัฐ

หนึ่งในสาเหตุที่ทำให้ประเทศตุรกีเผชิญกับวิกฤตเงินเฟ้อคือการถูกแทรกแซงจากรัฐบาล ผ่านการกดดันให้ธนาคารกลางแห่งสาธารณรัฐตุรกีลดอัตราดอกเบี้ย หากไม่ยอมทำตามผู้ว่าฯ ก็จะถูกปลดออก โดยจะพบว่าตั้งแต่ช่วงที่ความขัดแย้งระหว่างแอร์โดอัน–ธนาคารกลางเริ่มรุนแรงในปี 2018 แอร์โดอันเลือกใช้อิทธิพลของตนแทรกแซงการทำงานของธนาคารกลาง และปลดผู้ว่าการธนาคารแห่งประเทศตุรกีถึง 4 คนภายใน 5 ปี จากปมความขัดแย้งเรื่องดอกเบี้ย[18]ปณิศา เอมโอชา. (8 พฤษภาคม 2024). ความเป็นอิสระของ “ธนาคารกลาง” สำคัญอย่างไร จากกรณีศึกษาในตุรกี. BBC News ไทย. เข้าถึงวันที่ 14 กรกฎาคม 2024.

ในกรณีประเทศไทยก็เคยมีการปลดผู้ว่าฯ เช่นเดียวกันจากปมความขัดแย้งด้านนโยบาย ประกอบด้วย การปลดผู้ว่าฯ นุกูล ประจวบเหมาะ (1979-1984) ปมนโยบายคุมเข้มสินเชื่อและการเสนอตั้งสถาบันเงินฝาก การปลดผู้ว่าฯ กำจร สถิรกุล (1984-1990) ปมอัตราดอกเบี้ย และการปลดผู้ว่าฯ ม.ล.ว.จัตุมงคล โสณกุล (1998-2001) ปมไม่ยอมสนับสนุนนโยบายปล่อยสินเชื่อให้ธุรกิจขนาดเล็กและขนาดย่อม[19]ThaiPublica. (5 พฤษภาคม 2013). เหลียวหลังแลหน้า “เก้าอี้ผู้ว่าแบงก์ชาติ”: 7 ทศวรรษ ปลด 4 คน. เข้าถึงวันที่ 13 กรกฎาคม 2024. ทั้งนี้เพราะ พ.ร.บ. ธปท. ในสมัยนั้นยังคงอนุญาตให้คณะรัฐมนตรีสามารถแต่งตั้งและปลดผู้ว่าฯ ได้ (โดยไม่ต้องต้องชี้แจงเหตุผล) โครงสร้างดังกล่าวได้ทำให้ผู้ว่าฯ ต้องดำเนินนโยบายการเงินตามความต้องการของฝ่ายการเมือง และกลายเป็นหนึ่งในสาเหตุที่ทำให้ประเทศไทยต้องเผชิญกับวิกฤตต้มยำกุ้ง 1997 ในที่สุด (ดูเพิ่มเติมล้อมกรอบที่ 1) การแทรกแซงเหล่านี้สะท้อนถึงอุปสรรคที่ทำให้ธนาคารแห่งประเทศตุรกีไม่สามารถดำเนินนโยบายเพื่อรักษาเสถียรภาพราคาได้อย่างเต็มที่

ล้อมกรอบที่ 1: ความไม่เป็นอิสระของผู้ว่าฯ และนัยต่อวิกฤตต้มยำกุ้ง

ก่อนที่ พ.ร.บ.ธนาคารแห่งประเทศไทย พ.ศ. 2485 จะได้รับการแก้ไขเกี่ยวกับความเป็นอิสระในปี 2008 ผู้ว่าฯ เคยอยู่ใต้อำนาจของคณะรัฐมนตรี ทั้งการแต่งตั้งผู้ว่าฯ การปลดผู้ว่าฯ โดยไม่จำเป็นต้องชี้แจงเหตุผล หรือการสั่งเบรกการดำเนินนโยบายการเงินของคณะกรรมการนโยบายการเงิน และเมื่อพิจารณาในระดับองค์กรจะพบว่าผู้ว่าฯ มีอำนาจสูงมากเมื่อเทียบกับบอร์ด ธปท. ทำให้ขาดการถ่วงดุลอำนาจภายใน ดังนั้น ในทางกฎหมาย ผู้ว่าฯ รับผิดรับชอบต่อคณะรัฐมนตรีซึ่งเป็นตัวแทนของฝ่ายบริหารเท่านั้น

โครงสร้างทางสถาบันดังกล่าวไม่ได้ทำให้ผู้ว่าฯ ถูกแทรกแซงทางตรงได้ง่ายเท่านั้น แต่ยังทำให้การบริหารนโยบายการเงินของ ธปท. โดยเฉพาะจากตัวผู้ว่าฯ จำเป็นต้องดำเนินนโยบายการเงินตามใจฝ่ายการเมืองเพื่อป้องกันไม่ให้ตนเองถูกปลด

เมื่อประกอบแนวโน้มนโยบายตั้งแต่สมัยรัฐบาลชาติชายที่พยายามผลักดันไทยให้เป็นศูนย์กลางทางเศรษฐกิจของภูมิภาคอินโดจีนกับโครงสร้างอำนาจระหว่าง ธปท. กับคณะรัฐมนตรี ได้ทำให้นโยบายของ ธปท. เน้นตอบสนองความต้องการฝ่ายการเมืองผ่านการเปิดเสรีทางการเงิน โดยเฉพาะการอนุญาตให้จัดตั้งวิเทศธนกิจ (Bangkok International Banking Facilities: BIBFs) ซึ่งทำให้ผู้ต้องการสินเชื่อในประเทศสามารถหาแหล่งเงินกู้จากต่างประเทศได้ง่ายมากขึ้น ส่งผลให้เงินลงทุนระยะสั้นไหลเข้าตลาดหุ้นและอสังหาริมทรัพย์อย่างรวดเร็ว

การอนุญาตให้จัดตั้งวิเทศธนกิจไม่ใช่เรื่องผิดหาก ธปท. เปลี่ยนมาใช้นโยบายอัตราแลกเปลี่ยนเงินตราระหว่างประเทศแบบลอยตัว (Float Exchange Rate) เพราะเมื่อเงินทุนไหลเข้าประเทศ จะส่งผลให้เงินบาทแข็งค่าและเพิ่มต้นทุนการลงทุนในตลาดหุ้นและอสังหาฯ ในประเทศ เป็นเสมือนกับเบรกที่ไม่ให้เงินทุนไหลเข้ามากจนเกินไป แต่หลังจากไทยจัดตั้งวิเทศธนกิจในปี 1993 กลับยังคงใช้อัตราแลกเปลี่ยนแบบคงที่ (Fixed Exchange Rate) ทำให้เงินทุนไหลเข้ามากเกินไปจนทำให้ตลาดหุ้นและอสังหาริมทรัพย์เกิดฟองสบู่ในที่สุด

ที่มา: อภิชาต สถิตนิรามัย (2013)[20]ดูเพิ่มเติม; อภิชาต สถิตนิรามัย. (2013). รัฐไทยกับการปฏิรูปเศรษฐกิจ: จากกำเนิดทุนนิยมนายธนาคารถึงวิกฤตเศรษฐกิจ 2540. สำนักพิมพ์ฟ้าเดียวกัน. หน้า 169 – 228. สรุปโดย 101 PUB

การแทรกแซงการดำเนินนโยบายของธนาคารกลางเป็นปัจจัยหนึ่งที่ทำให้การดำเนินนโยบายการเงินของธนาคารมีความไม่แน่ไม่นอน และมักเป็นไปตามดุลยพินิจของผู้มีอำนาจ ในทางทฤษฎีเศรษฐศาสตร์อย่างทฤษฎี ‘ความไม่สอดคล้องเชิงพลวัต’ (Time Inconsistency) จะมองว่าการดำเนินนโยบายรูปแบบนี้ทำให้การดำเนินนโยบายของธนาคารขาดความน่าเชื่อถือ[21]Kydland, F. E., & Prescott, E. C. (1977). Rules Rather than Discretion: The Inconsistency of Optimal Plans. Journal of Political Economy, 85(3), 473–491.; Barro, R. J., & Gordon, D. B. (1983). A Positive Theory of Monetary Policy in a Natural Rate Model. Journal of Political Economy, 91(4), 589–610. เพราะเมื่อธนาคารกลางเพิ่มดอกเบี้ยเพื่อต้องการสู้กับเงินเฟ้อ แม้ตอนแรกคนจะเชื่อว่าธนาคารกลางจะรักษาเสถียรภาพราคาได้จริง แต่หลังจากนั้นธนาคารกลางจะมีแรงจูงใจ (หรือแรงกดดันจากรัฐบาลหากเทียบกับโลกความเป็นจริง) ให้กลับมากระตุ้นเศรษฐกิจในภายหลัง ทำให้คนเริ่มไม่เชื่อว่าธนาคารกลางจะสามารถรักษาเสถียรภาพราคาได้จริง (ความน่าเชื่อถือลดลง) คนจะปรับการคาดการณ์เงินเฟ้อเพิ่มขึ้นจากเดิม ใช้จ่ายมากขึ้น ราคาสินค้าเพิ่มขึ้นและหักล้างกับผลของการกระตุ้นเศรษฐกิจ

ในสถานการณ์ดังกล่าวที่คนไม่เชื่อว่าธนาคารกลางจะรักษาเสถียรภาพได้ ต้นทุนที่ธนาคารกลางจะต้องจ่ายเพื่อรักษาเสถียรภาพราคาจะสูง เพราะธนาคารกลางจำเป็นต้องเพิ่มอัตราดอกเบี้ยให้สูงและนานพอเพื่อให้คนกลับมาเชื่อว่าธนาคารกลาง ‘เอาจริง’ ในการรักษาเสถียรภาพราคา แม้จะส่งผลให้ในระยะสั้นเศรษฐกิจจะซบเซาหรืออัตราการว่างงานจะเพิ่มขึ้นก็ตาม[22]ดูเพิ่มเติมจากกรณีศึกษาวิกฤตเงินเฟ้อของสหรัฐอเมริกาช่วงทศวรรษ 1970s; Goodfriend, M. (2007). How the world achieved consensus on monetary policy. Journal of Economic Perspectives, 21(4), 47-68.

ทฤษฎีนี้ชี้ให้เห็นว่าว่าชื่อเสียง (Reputation) หรือความน่าเชื่อถือ (Credibility) ในการรักษาเสถียรภาพราคาของธนาคารกลางเป็นปัจจัยสำคัญในการกำหนดประสิทธิภาพของนโยบาย

วิธีแก้คือธนาคารกลางต้องสร้างชื่อเสียงผ่านการดำเนินนโยบายที่มีกฎเกณฑ์ชัดเจน (Rule–Based Policy) แทนการใช้ดุลยพินิจตามสถานการณ์หรือปัจจัยภายนอกอื่น เพราะจะทำให้คนเชื่อได้มากกว่าธนาคารตั้งใจรักษาเสถียรภาพราคาจริงทั้งในปัจจุบันและในอนาคต

ความเป็นอิสระทางการเมืองของธนาคารกลาง ช่วยให้รักษาเสถียรภาพราคาได้ดีขึ้น

แม้ทฤษฎีความไม่สอดคล้องเชิงพลวัตจะบอกว่าชื่อเสียงของธนาคารกลางคือเงื่อนไขสำคัญในการรักษาเสถียรภาพราคา แต่คำถามต่อมาคือเราควรจะจัดวางความสัมพันธ์ระหว่างรัฐ-ธนาคารกลางอย่างไรให้ธนาคารกลางสามารถสร้างชื่อเสียงและดำเนินนโยบายการเงินตามกฎเกณฑ์ได้โดยไม่ถูกรัฐบาลแทรกแซง หนึ่งในคำตอบนั้นคือ ‘การให้อิสระแก่ธนาคารกลาง’ ในการดำเนินนโยบายการเงิน ลดอำนาจการแทรกแซงนโยบายการเงินของรัฐบาล ปรับกลไกทางกฎหมายให้ผู้ว่าฯ ถูกฝ่ายการเมืองปลดได้ยากขึ้น กลไกดังกล่าวจะช่วยให้ธนาคารกลางสามารถรักษาเสถียรภาพได้อย่างเต็มที่[23]Rogoff, K. (1985). The Optimal Degree of Commitment to an Intermediate Monetary Target. The Quarterly Journal of Economics, 100(4), 1169–1189.

แนวคิดการให้อิสระแก่ธนาคารกลางเริ่มต้นช่วงทศวรรษ 1980s โดยมีผู้ผลักดันหลักคือ กองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) ผ่านการให้สินเชื่อแก่ประเทศที่ต้องการกู้เงินกับ IMF[24]Kern, A., Reinsberg, B., & Rau-Göhring, M. (2019). IMF conditionality and central bank independence. European Journal of Political Economy, 59, 212-229. โดยเฉพาะประเทศที่เดิมมีการถ่วงดุลระหว่างสถาบันทางการเมืองต่ำหรือมีการคอร์รัปชันสูง ก็จะยิ่งถูกบังคับให้เพิ่มความอิสระแก่ธนาคารกลาง[25]Reinsberg, B., Kern, A., & Rau-Göhring, M. (2021). The political economy of IMF conditionality and central bank independence. European Journal of Political Economy, 68, 101987. เพื่อลดอำนาจรัฐในการแทรกแซงการดำเนินนโยบายการเงิน และสร้างความเชื่อมั่นในการรักษาเสถียรภาพราคาต่อประชาคมโลก

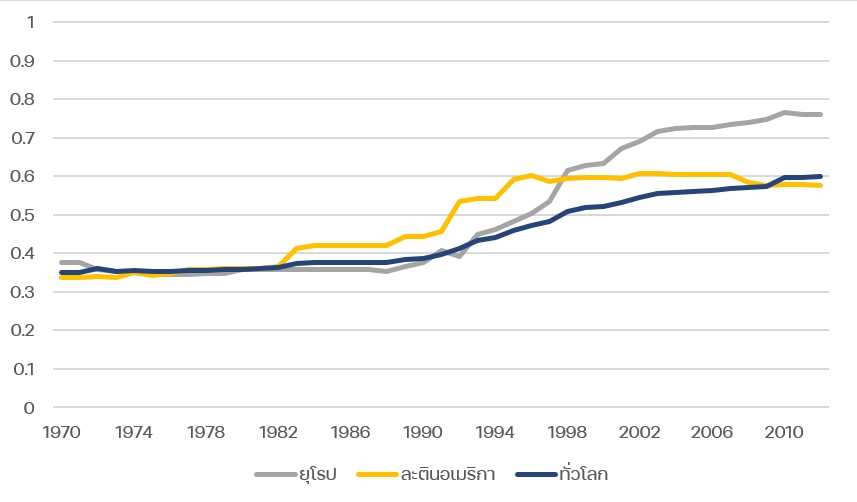

หากพิจารณาดัชนีความเป็นอิสระของธนาคารกลาง (Central Bank Independence Index: CBI) ที่พิจารณาความเป็นอิสระทางกฎหมายสี่ด้าน คือ ด้านการแต่งตั้งหรือปลดบุคลากรของธนาคารกลาง ด้านเป้าหมายโดยไม่ต้องยุ่งกับการพัฒนาเศรษฐกิจ ด้านการตัดสินใจเชิงนโยบาย และการถูกกำกับไม่ให้ปล่อยสินเชื่อแก่รัฐบาล โดยพบว่า CBI เพิ่มขึ้นอย่างรวดเร็วในช่วงทศวรรษ 1990s โดยเฉพาะภูมิภาคลาตินอเมริกาและยุโรป[26]คำนวณโดย 101 PUB; ข้อมูล CBI แบบถ่วงน้ำหนักของ Garriga, A. C. (2016). Central bank independence in the world: A new dataset. International Interactions, 42(5), 849–868.; ข้อมูลรายชื่อประเทศแบ่งตามภูมิภาคจาก London’s Global University (ภาพที่ 7)

ที่มา: Garriga (2016) และ London’s Global University รวบรวมและคำนวณโดย 101 PUB

หมายเหตุ: เป็นดัชนีแบบถ่วงน้ำหนัก โดยประเมินจากความเป็นอิสระทางกฎหมายด้านการแต่งตั้งหรือปลดบุคลากรของธนาคารกลาง (20%) ด้านเป้าหมาย (15%) ด้านการตัดสินใจเชิงนโยบาย (15%) และการถูกกำกับไม่ให้ปล่อยสินเชื่อแก่รัฐบาล (50%)

งานศึกษาในอดีตพบว่าความเป็นอิสระของธนาคารกลางที่เพิ่มขึ้นช่วยให้ธนาคารกลางสามารถควบคุมเงินเฟ้อไม่ให้สูงเกินไป และมีความผันผวนของเงินเฟ้อน้อยลง[27]ตัวอย่างงานศึกษาที่พบว่า CBI ส่งผลให้ธนาคารกลางสามารถรักษาเสถียรภาพราคาได้ดีขึ้นในกลุ่มประเทศพัฒนาแล้ว เช่น Arnone, M., & Romelli, D. (2013). Dynamic central bank independence indices and … Continue reading เช่น การให้ความเป็นอิสระของธนาคารกลางในประเทศแถบลาตินอเมริกา (ยกเว้นเวเนซุเอลา) ซึ่งเป็นหนึ่งในกลุ่มประเทศที่เคยประสบปัญหาเงินเฟ้อช่วง 1980s แต่หลังจากรัฐบาลเริ่มให้ความเป็นอิสระแก่ธนาคารในช่วงทศวรรษ 1990s ได้ส่งผลให้ธนาคารกลางมีพื้นที่สร้างชื่อเสียงในการรักษาเสถียรภาพราคามากขึ้น ผลคือคนคาดการณ์อัตราเงินเฟ้อลดลง ช่วยให้อัตราเงินเฟ้อจริงลดลงและมีเสถียรภาพมากขึ้น[28]ibid, Jácome & Pienknagura. (2022).

แต่งานศึกษาบางชิ้นพบว่าความสัมพันธ์ระหว่างความเป็นอิสระกับความสามารถในการรักษาเสถียรภาพยังไม่ได้ชัดเจนนัก[29]Baumann, P., Schomaker, M. & Rossi, E. (2021). Estimating the effect of central bank independence on inflation using longitudinal targeted maximum likelihood estimation. Journal of Causal Inference, 9(1), 109-146. เพราะแม้ว่ากฎหมายจะให้ความอิสระจริง แต่หากรัฐบาลไม่นำมาปฏิบัติ ความเป็นอิสระทางกฎหมายจะแทบไม่ส่งผลต่อความสามารถในการจัดการเงินเฟ้อ เช่น ประเทศตุรกี ซึ่งดัชนีความเป็นอิสระของธนาคารสูงเป็นอันดับ 5 ของโลก[30]จัดอันดับจากข้อมูลปี 2012 ซึ่งเป็นปีล่าสุดของฐานข้อมูลนี้; See Garriga(2016). แต่กลับมีดัชนีหลักนิติธรรม (Rule of Law) เป็นอันดับ 117 ของโลก[31]คำนวณโดย 101 PUB; ข้อมูลจาก World Justice Project (2023) ผลคือความเป็นอิสระของธนาคารกลางในทางปฏิบัติมีน้อยมากแม้ในทางกฎหมายจะสูงเป็นอันดับต้นๆ ของโลกก็ตาม

ดังนั้นแล้วความเป็นอิสระทางกฎหมายอาจยังไม่เพียงพอให้ธนาคารกลางรักษาเสถียรภาพราคาได้ แต่จำเป็นต้องมีปัจจัยเชิงสถาบันทางการเมืองมาประกอบด้วย เช่น งานศึกษาของ Hielscher & Markwardt (2012)[32]Hielscher, K., & Markwardt, G. (2012). The role of political institutions for the effectiveness of central bank independence. European Journal of Political Economy, 28(3), 286-301. ชี้ให้เห็นว่าประเทศที่ความเป็นอิสระทางกฎหมายจะสำเร็จได้ก็ต่อเมื่อ หนึ่งกฎหมายให้อิสระมากพอ สองสถาบันทางการเมืองต้องมีความรับผิดรับชอบตามระบอบประชาธิปไตย (Democracy Accountability) ประสิทธิภาพ (Government Efficiency) และการปราบปรามคอร์รัปชัน (Anti – Corruption) ที่ดีพอ หรืองานศึกษาของ Nurbayev (2018)[33]Nurbayev, D. (2018). The rule of law, central bank independence and price stability. Journal of Institutional Economics, 14(4), 659-687. ที่พบว่าประเทศที่ปกครองด้วยหลักนิติธรรม (Rule of Law) จะช่วยให้ความเป็นอิสระทางกฎหมายถูกนำมาปฏิบัติจริงได้มากกว่า ทำให้ความเป็นอิสระทางกฎหมายส่งผลต่อความสามารถในการรักษาเสถียรภาพราคา

อีกงานศึกษาสำคัญที่ศึกษาปัจจัยเชิงสถาบันทางการเมืองกับการให้อิสระแก่ธนาคารกลาง คืองานของ Acemoglu et al. (2008) ที่พบว่าความเป็นอิสระของธนาคารกลางจะส่งผลต่อการรักษาเสถียรภาพราคาได้ชัดเจนเฉพาะประเทศที่รัฐเผชิญข้อจำกัดในการใช้อำนาจไม่มากไม่น้อยเกินไปเท่านั้น (Medium Constraint) เพราะในประเทศที่รัฐสามารถใช้อำนาจโดยไม่มีข้อจำกัด (Weak Constraint) รัฐอาจจะละเมิดกฎหมายความเป็นอิสระของธนาคารกลางและเลือกดำเนินนโยบายตามใจตนเองเหมือนเดิมแม้กฎหมายจะให้อิสระแก่ธนาคารกลางไว้ก็ตาม ส่วนประเทศที่รัฐใช้อำนาจได้น้อย เพราะสถาบันทางการเมืองอื่นที่ถ่วงดุลอำนาจของรัฐมีความแข็งแกร่ง (High Constraint) ที่การให้อิสระก็ไม่ค่อยมีผลต่อความสามารถในการรักษาเสถียรภาพราคาของธนาคารเช่นกัน เพราะแม้จะไม่มีกฎหมายที่ให้ความเป็นอิสระแก่ธนาคารกลาง แต่การแทรกแซงการทำงานของธนาคารกลางก็ทำได้ยากอยู่แล้วจากการถ่วงดุลของสถาบันทางการเมืองอื่น[34]Acemoglu, D., Johnson, S., Querubin, P., & Robinson, J. A. (2008). When does policy reform work? The case of central bank independence. Brookings Papers on Economic Activity, 39(1), 351-429.

หากประเมินข้อจำกัดในการใช้อำนาจของรัฐไทยผ่านดัชนีกลไกในการจำกัดอำนาจรัฐในทางหลักการและกฎหมาย (Executive Constraint Index) หรือดัชนีหลักนิติธรรม (Rule of Law Index) จะพบว่าไทยมีกลไกในการจำกัดอำนาจไม่มากนัก[35]101 PUB นำดัชนีกลไกในการจำกัดอำนาจรัฐในทางหลักการและกฎหมายปี 2018 และดัชนีหลักนิติธรรมปี 2023 มาแบ่งประเภทตามหลักเกณฑ์ของ Acemoglu et al. (2008) … Continue reading หากนำข้อสรุปของ Acemoglu มาประเมินคู่กับบริบทของไทยจะพบว่าการให้ความเป็นอิสระแก่ธนาคารกลางมีความสำคัญต่อความรักษาเสถียรภาพราคาในปัจจุบัน

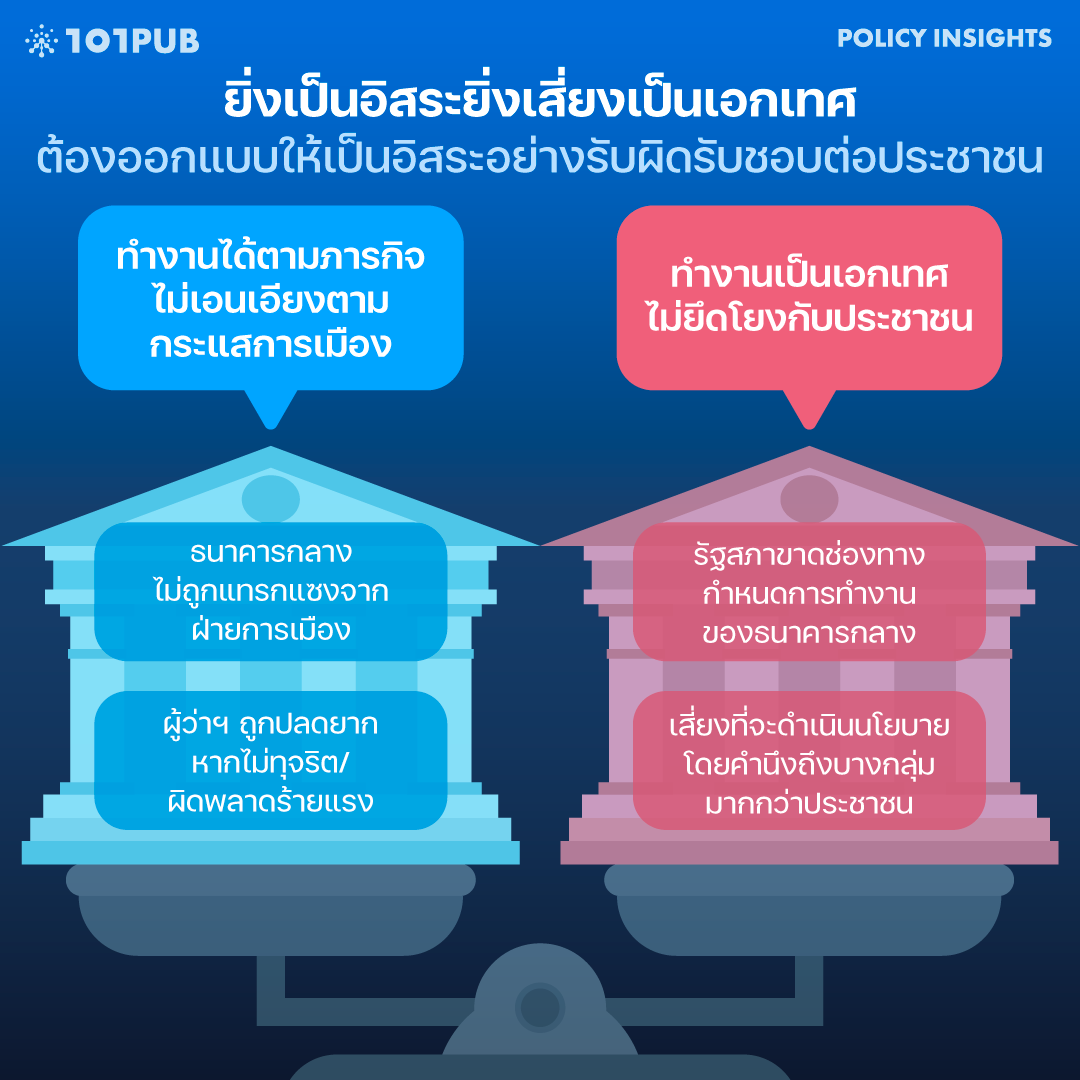

ยิ่งเป็นอิสระยิ่งเสี่ยงเป็นเอกเทศ ต้องออกแบบให้เป็นอิสระอย่างรับผิดรับชอบต่อประชาชน

ความเป็นอิสระของธนาคารกลางช่วยให้ธนาคารกลางดำเนินนโยบายการเงินเพื่อรักษาเสถียรภาพราคาได้ง่ายขึ้น เพราะการดำเนินนโยบายการเงินของธนาคารกลางจะมีเกราะป้องกันไม่ให้ถูกแทรกแซงเพื่อดำเนินนโยบายตอบสนองความต้องการของรัฐบาลโดยไม่มีเหตุผล ผู้ว่าฯ จะไม่ถูกรัฐบาลสั่งปลดเพราะไม่ตอบสนองต่อความต้องการของรัฐบาล ยกเว้นกรณีที่ผู้ว่าฯ กระทำการทุจริตในหน้าที่หรือบริหารนโยบายผิดพลาดร้ายแรงเท่านั้น ซึ่งเป็นคำที่ไม่ได้ชัดเจนและต้องอาศัยอำนาจในการตีความและบังคับใช้

ความเป็นอิสระของธนาคารกลางหากไม่ถูกออกแบบมาให้ดีแล้ว ย่อมต้องแลกมาด้วยความเป็น ‘เอกเทศ’ ของธนาคารกลางที่อาจไม่ยึดโยงต่อประชาชน เพราะประชาชนขาดช่องทางกำหนดการทำงานของธนาคารกลาง

การมุ่งเน้นเรื่องความเป็นอิสระโดยไม่ระวังก็อาจทำให้การดำเนินนโยบายการเงินคำนึงถึงคนบางกลุ่มมากกว่าประชาชน เพราะในความเป็นจริงก็ไม่อาจเป็นอิสระจากทุกคนหรือทุกฝ่ายได้โดยเสมอกัน การขาดการถ่วงดุลจากสถาบันทางการเมืองในการประเมินความเหมาะสมของนโยบายจึงอาจทำให้ผลประโยชน์จากการดำเนินนโยบายกระจายแก่ผู้คนแต่ละกลุ่มไม่เท่ากัน เช่น มาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) ของธนาคารกลางแห่งสหรัฐฯ ตั้งแต่ช่วงวิกฤตการเงินปี 2008 โดย FED จะไล่ซื้อสินทรัพย์ทางการเงินอย่าง พันธบัตรรัฐบาล หุ้นกู้ หรือสินเชื่อที่อยู่อาศัย[36]Lu, M. (2020, April 10). The Fed’s Balance Sheet: The Other Exponential Curve. Visual Capital. Retrieved June 21, 2024. เพื่อป้องกันไม่ให้ราคาสินทรัพย์ลดลงจะเกิดวิกฤตการเงิน แม้ว่านโยบาย QE จะประสบความสำเร็จในการรักษาเสถียรภาพเศรษฐกิจการเงินจริง แต่ก็ใช่ว่าคนทุกกลุ่มจะได้รับผลประโยชน์เท่ากัน เพราะผู้ที่ประโยชน์สูงสุดคือผู้มีรายได้สูงที่มักมีรายได้หรือความมั่งคั่งจากสินทรัพย์ทางการเงิน[37]Davtyan, K. (2023). Unconventional monetary policy and economic inequality. Economic Modelling, 126, 106380. ซึ่งซ้ำเติมปัญหาความเหลื่อมล้ำ

อีกตัวอย่างหนึ่งคือการอุ้มสถาบันการเงินที่มีฐานะไม่ดีของกองทุนเพื่อฟื้นฟูและพัฒนา สถาบันทางการเงิน (Financial Institutions Development Fund: FIDF) ช่วงหลังวิกฤตต้มยำกุ้งเพื่อฟื้นฟูระบบเศรษฐกิจการเงิน โดยกองทุนดังกล่าวจะนำเงินมาปล่อยกู้ให้แก่สถาบันทางการเงินที่มีฐานะไม่ดี หลังจากประเทศเผชิญวิกฤตในช่วงต้มยำกุ้ง กองทุนจำเป็นต้องแบกหนี้เพื่ออุ้มสถาบันการเงินรวม 1.3 ล้านล้านบาท[38]ThaiPublica. (8 มกราคม 2012). รู้จักกองทุนฟื้นฟูฟื้นฟูฯจาก “ทรัสต์ 4 เม.ย. 27” ถึงแก้หนี้ 1.14 ล้านล้านบาท. เข้าถึงวันที่ 19 กรกฎาคม 2024. ทั้งนี้ ธปท. จะรับผิดชอบหนี้ในส่วนเงินต้น ส่วนดอกเบี้ยจะเป็นหน้าที่ของกระทรวงการคลังในการจัดสรรงบประมาณที่มาจากภาษีของประชาชนรวม 678,297 ล้านบาท (ปีงบประมาณ 1999 – 2011) เพื่อจ่ายภาระดอกเบี้ยของกองทุน[39]ThaiPublica. (6 พฤศจิกายน 2011). แกะรอยหนี้กองทุนฟื้นฟูฯ กว่า 10 ปี ดอกเบี้ยท่วม 6.78 แสนล้านบาท. เข้าถึงวันที่ 19 กรกฎาคม 2024. สะท้อนให้เห็นว่าในบางครั้งการรักษาเสถียรภาพระบบเศรษฐกิจการเงินได้กลายเป็นภาระของประชาชนโดยรวมแม้ว่าจะไม่ได้เป็นต้นเหตุของวิกฤตก็ตาม

ประสบการณ์ที่ 101 PUB ยกขึ้นมาสามารถเกิดขึ้นแม้ในสภาพแวดล้อมที่ธนาคารกลางเป็นอิสระ โดยเฉพาะธนาคารกลางที่ต้องทำหน้าที่รักษาเสถียรภาพเศรษฐกิจการเงินคู่กับการกำกับดูแลสถาบันทางการเงิน ทำให้ประชาชนอดตั้งคำถามไม่ได้ว่าธนาคารกลางเป็นอิสระจากใครกันแน่? ดังนั้นจึงเป็นสิ่งที่ต้องถกเถียงต่อไปว่า “ถ้าการดำเนินนโยบายการเงินของธนาคารกลางถูกถ่วงดุลและตรวจสอบจากระบบรัฐสภา” ซึ่งเป็นเสมือนผู้แทนของประชาชนผู้เสียภาษี ปรากฎการณ์ทั้งสองแบบนี้จะเกิดขึ้นหรือไม่ และหากไม่ถูกถ่วงดุลด้วยระบบรัฐสภา “จะจัดวางบทบาทของธนาคารกลางเหล่านี้ใหม่อย่างไร” ก็ล้วนแต่เป็นคำถามที่รอคำตอบ

สุดท้ายความเป็นอิสระจะต้องจัดสมดุลระหว่าง ‘ประสิทธิภาพในการทำงานโดยไม่ถูกแทรกแซง’ กับ ‘ความเป็นเอกเทศ ไม่ยึดโยงกับประชาชน’ ให้ดี เพื่อรักษาความชอบธรรมในความเป็นอิสระของธนาคารกลางที่ทำงานได้มีประสิทธิภาพแต่ยังรับผิดรับชอบต่อประชาชนอยู่

จัดสมดุลใหม่ ให้ธนาคารกลางรับผิดรับชอบต่อประชาชนมากขึ้น

หนึ่งในองค์ประกอบสำคัญของระบอบประชาธิปไตยคือความรับผิดรับชอบและความโปร่งใส (Accountability and Transparency) ของหน่วยงานรัฐต่อประชาชน[40]Democracy Reporting International. (2011). International Consensus: Essential Elements of Democracy. ทั้งนี้กลไกความรับผิดรับชอบของธนาคารกลางมีได้หลากหลายรูปแบบ ทั้งการใช้กฎหมายในการกำหนดแนวทางการแต่งตั้งหรือปลดผู้ว่าฯ การกำหนดให้ธนาคารกลางต้องรายงานผลการดำเนินนโยบายหรือสภาพเศรษฐกิจต่อรัฐบาลหรือรัฐสภา การเผยแพร่รายงานประจำปีสู่สาธารณะ ซึ่งมักเป็นกลไกความรับผิดรับชอบที่ถูกกำหนดโดยกฎหมาย โดยถือเป็นความรับผิดชอบขั้นต่ำที่ธนาคารกลางต้องทำให้ได้

นอกจากนั้นแล้วธนาคารกลางหลายประเทศยังมีความพยายามเพิ่มความรับผิดรับชอบเพิ่มเติมนอกเหนือจากที่กฎหมายกำหนดด้วย โดยมากคือการสร้างความโปร่งใสในกระบวนการตัดสินใจของธนาคารกลางผ่านการสื่อสาร เช่น การประชาสัมพันธ์มติในที่ประชุมของคณะกรรมการนโยบายการเงินในการปรับอัตราดอกเบี้ยพร้อมเหตุผลแก่สาธารณะในรูปแบบต่างๆ ทั้งการถ่ายทอดสดแจ้งมติในที่ประชุม การทำอินโฟกราฟิกลงสื่อสังคมออนไลน์

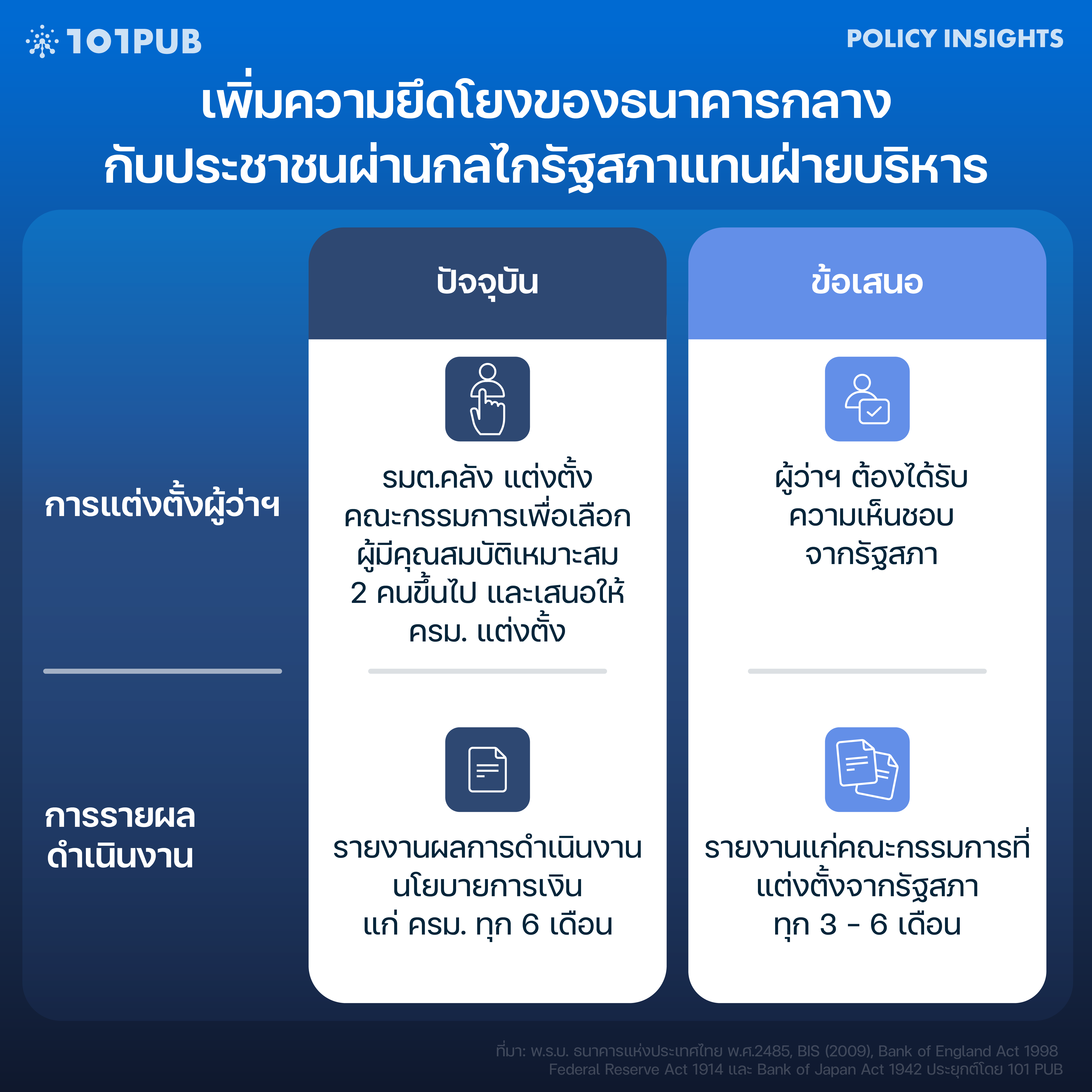

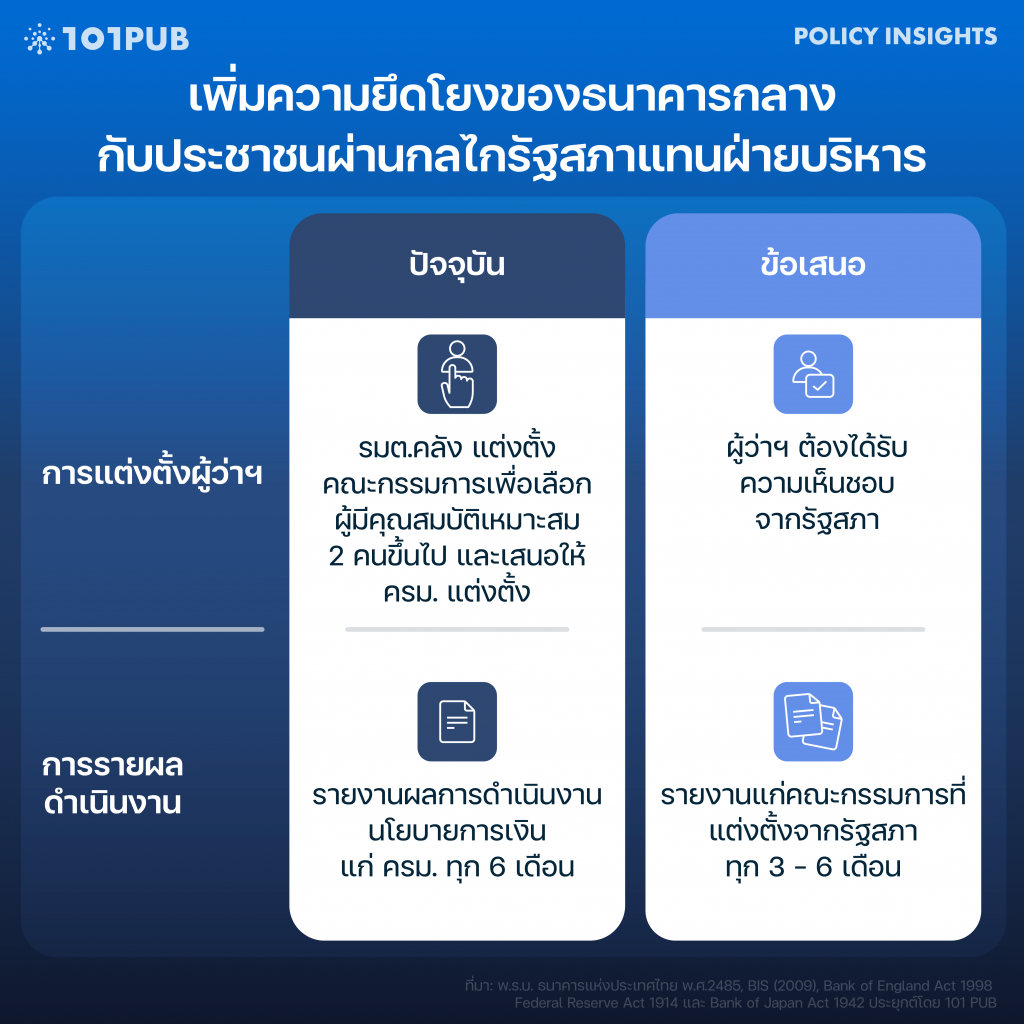

ดังนั้น 101 PUB จึงเสนอให้มีการปรับสมดุลระหว่างความเป็นอิสระกับความเป็นเอกเทศเสียใหม่ เพื่อให้ ธปท. รับผิดรับชอบต่อประชาชนให้มากขึ้น ผ่านข้อเสนอแนะสองส่วน คือ หนึ่ง เพิ่มบทบาทของรัฐสภาในการแต่งตั้งผู้ว่าฯ และการตรวจสอบการทำงานของ ธปท. และ สอง พัฒนาการสื่อสารกับประชาชน

เพิ่มบทบาทของรัฐสภาในการแต่งตั้งผู้ว่าฯ และตรวจสอบการทำงานของ ธปท.

กระบวนการแต่งตั้งผู้ว่าฯ ในไทยเริ่มต้นจากการให้รัฐมนตรีกระทรวงการคลังแต่งตั้งคณะกรรมการคัดเลือกทั้งหมด 7 คน โดยแต่ละคนต้องเคยดำรงตำแหน่งสำคัญทางเศรษฐกิจหรือทางกฎหมาย เช่น ปลัดกระทรวงการคลัง ผู้ว่าการธนาคารแห่งประเทศไทย เลขาธิการคณะกรรมการกฤษฎีกา เพื่อคัดเลือกผู้สมัครที่เหมาะสมที่สุดอย่างน้อย 2 คน หลังจากนั้นคณะรัฐมนตรีจะเลือกผู้ที่เหมาะสมที่สุด และให้พระมหากษัตริย์ทรงแต่งตั้งผู้ว่าฯ คนใหม่ ตามคำแนะนำของคณะรัฐมนตรี[41]อ้างแล้วเชิงอรรถที่ 7,มาตรา 28/14.

ในต่างประเทศ ส่วนใหญ่มักให้ผู้มีอำนาจสูงสุดของรัฐ (Head of State) เช่น ประธานาธิบดี หรือพระมหากษัตริย์ เป็นผู้แต่งตั้ง แต่ก็จำเป็นต้องไปรับความยินยอมจากสถาบันการเมืองอื่นด้วย[42]Bank for International Sentiments (2009). p.69 – 71. เช่น การแต่งตั้งผู้ว่าการธนาคารกลางของสหรัฐอเมริกา (Federal Reserve: FED) โดยประธานาธิบดีจะต้องได้รับความยินยอมจากวุฒิสภา[43]Federal Reserve Act 1914. Section 4 and 10. หรือประเทศที่มีโครงสร้างการแต่งตั้งคล้ายไทยอย่างการแต่งตั้งผู้ว่าการธนาคารแห่งประเทศญี่ปุ่น (Bank of Japan: BOJ) ที่อำนาจอยู่ที่คณะรัฐมนตรี ก็ต้องได้รับความยินยอมจากทั้งสภาผู้แทนราษฎรและวุฒิสภาถึงจะแต่งตั้งได้[44]Bank of Japan Act 1942. Article 23 (1).

ในด้านการปลดผู้ว่าฯ พ.ร.บ.ธนาคารแห่งประเทศไทย จะให้อำนาจคณะรัฐมนตรีสามารถปลดได้ก็ต่อเมื่อผู้ว่าฯ ประพฤติผิดร้ายแรง เช่น ทุจริต บกพร่องในหน้าที่ร้ายแรง หรือหย่อนความสามารถเท่านั้น และคณะรัฐมนตรีจำเป็นต้องชี้แจงเหตุผลในการปลดด้วย[45]อ้างแล้วเชิงอรรถที่ 7, มาตรา 28/19 ทั้งนี้ธนาคารกลางหลายประเทศก็ให้อำนาจประธานาธิบดีหรือคณะรัฐมนตรีสามารถปลดผู้ว่าฯ ได้เช่นกัน แต่อาจมีความแตกต่างกันบ้างในเชิงเงื่อนไขในการปลด เช่น ผู้ว่าฯ ธนาคารแห่งประเทศนิวซีแลนด์ (Reserve Bank of New Zealand) อาจถูกปลดได้หากไม่สามารถจัดการเงินเฟ้อให้เป็นไปตามเป้า[46]Bank for International Sentiments (2009). p.74. แตกต่างกับการปลดผู้ว่าฯ ของญี่ปุ่นที่กฎหมายจะกำหนดให้ปลดได้เฉพาะกรณีที่ผู้ว่าฯ ถูกศาลสั่งให้เป็นบุคคลล้มละลาย ถูกลงโทษ หรือไม่สามารถปฏิบัติงานต่อจากเหตุผลสุขภาพเท่านั้น[47]Bank of Japan Act 1942. Article 25 (1).

ส่วนกลไกการตรวจสอบการดำเนินนโยบายการเงินของ ธปท. กฎหมายจะกำหนดให้คณะกรรมการนโยบายการเงิน ส่งรายงานผลการดำเนินนโยบายการเงินแก่ที่ประชุมคณะรัฐมนตรีทุก 6 เดือน[48]อ้างแล้วเชิงอรรถที่ 7, มาตรา 28/9 ถ้าเทียบกับการรายงานผลการดำเนินงานนโยบายการเงินของประเทศสหรัฐอเมริกาและอังกฤษจะพบว่า คณะกรรมการนโยบายการเงินต้องส่งรายงานแก่คณะกรรมาธิการที่ถูกรัฐสภาแต่งตั้งทุก 6[49]Federal Reserve Act 1914. Section 2B. และ 3[50]Bank of England Act 1998. Article 18. เดือนตามลำดับ(ในกรณีอังกฤษคณะกรรมการนโยบายการเงินสามารถตกลงร่วมกับคณะกรรมาธิการเพื่อปรับเปลี่ยนระยะเวลาได้)

หากอัตราเงินเฟ้อหลุดออกจากกรอบที่คณะกรรมการนโยบายการเงินตั้งเป้าเอาไว้ตอนต้นปี ในกรณีประเทศไทยกำหนดให้ ธปท. รายงานข้อเท็จจริง ประเมินผลกระทบ รวมถึงวิเคราะห์ปัญหาและวิธีแก้ไข[51]มาตราที่อาจถูกตีความให้เข้าข่ายได้คือมาตรา 51 แต่ในทางปฏิบัติคณะกรรมการจะส่งจดหมายเปิดผนึกถึงรัฐมนตรีกระทรวงการคลังถึงสถานการณ์เงินเฟ้อ แนวทางการดำเนินนโยบายเพื่อให้เงินเฟ้อกลับเข้ากรอบ และระยะเวลาที่คาดว่าเงินเฟ้อจะกลับเข้ากรอบ ส่วนประเทศอังกฤษกฎหมายจะกำหนดว่าเมื่ออัตราเงินเฟ้อหลุดออกจากเป้าเกิน 1% ขึ้นไป จะต้องส่งรายงานถึงรัฐมนตรีกระทรวงการคลัง[52]Bank for International Sentiments. (2009). p.142.

หากพิจารณาโดยเทียบกลไกความรับผิดรับชอบของไทยกับต่างประเทศ จะพบว่าปัญหาของกลไกความรับผิดรับชอบของไทย มักจะขึ้นกับคณะรัฐมนตรีซึ่งเป็นตัวแทนของฝ่ายบริหารซึ่งเป็นตัวแทนของพรรคการเมืองฝั่งรัฐบาลเท่านั้น แต่ขาดบทบาทของรัฐสภาซึ่งนับรวมประชาชนที่เลือกพรรคฝ่ายค้านด้วย

ดังนั้น 101 PUB จึงเสนอให้ปรับกลไกความรับผิดรับชอบใหม่ ด้วยการเพิ่มบทบาทของรัฐสภาในการเลือกผู้ที่จะได้เป็นผู้ว่าฯ คนใหม่ โดยในขั้นต่ำการเลือกผู้ว่าฯ ของคณะรัฐมนตรี ต้องได้รับความยินยอมจากรัฐสภาซึ่งเป็นผู้แทนของประชาชนจากหลากหลายกลุ่ม หรือถ้าอยากเปลี่ยนบทบาทผู้แต่งตั้งผู้ว่าฯ จากคณะรัฐมนตรีเป็นรัฐสภาก็เป็นโจทย์สำคัญที่ต้องศึกษาต่อไป

ด้านการรายงานผลการดำเนินการนโยบายการเงิน 101 PUB เสนอให้คณะกรรมการนโยบายการเงินส่งรายงานแก่คณะกรรมาธิการเฉพาะทางในรัฐสภาทุก 3-6 เดือน กลไกดังกล่าวจะเปิดให้ตัวแทนประชาชนสามารถสอบถามข้อสงสัยเกี่ยวกับการดำเนินนโยบายการเงิน หรือให้ข้อเสนอแนะเชิงนโยบายเพิ่มเติมให้แก่ ธปท. เพื่อให้ประเมินเป้าหมายอื่นในการดำเนินนโยบายการเงินนอกจากการรักษาเสถียรภาพทางราคาได้

นอกจากนั้นอาจต้องพิจารณาถึงบทบัญญัติที่กำหนดให้คณะกรรมการนโยบายการเงินต้องส่งจดหมายเปิดผนึกกรณีเงินเฟ้อหลุดเป้าด้วย เพราะเมื่อไม่มีบทบัญญัติที่ชัดเจน ธปท. อาจเลือกไม่ส่งจดหมายเปิดผนึกให้รัฐมนตรี หรือเสี่ยงถูกโจมตีจากฝ่ายการเมืองผ่านการกดดันให้ชี้แจงการดำเนินนโยบาย ส่งผลเสียต่อความเชื่อมั่นต่อระบบเศรษฐกิจด้วย เช่น กรณีที่เผ่าภูมิ โรจนสกุล รัฐมนตรีช่วยว่าการกระทรวงการคลัง เรียกร้องให้คณะกรรมการนโยบายการเงินชี้แจงสาเหตุที่เงินเฟ้อต่ำกว่ากรอบเป้าหมาย[53]ทันหุ้น. (9 กรกฎาคม 2024). “เผ่าภูมิ” จี้ธปท.ชี้แจงกรณีเงินเฟ้อหลุดกรอบเป้าหมาย ระบุ เข้าข่าย Red Zone. กรณีดังกล่าวยิ่งตอกย้ำความขัดแย้งระหว่างรัฐบาลกับ ธปท. ให้ชัดขึ้น

แม้ในอดีตจะเคยมีความพยายามผลักดันการแก้ไข พ.ร.บ.ธนาคารแห่งประเทศไทย ในประเด็นที่ใกล้เคียงกับข้อเสนอเกี่ยวกับการรายงานผลการดำเนินการของ 101 PUB จะถูกสภาตีตกไป เพราะข้อกังวลถึงความเป็นอิสระและความจำเป็น แต่ในอนาคตที่ประชาชนกลับมาตั้งคำถามถึงสมดุลระหว่าง ‘ประสิทธิภาพในการทำงานโดยไม่ถูกแทรกแซง’ กับ ‘ความเป็นเอกเทศ ไม่ยึดโยงกับประชาชน’ อีกครั้ง ในตอนนั้นสังคมอาจต้องกลับมาตั้งคำถามอีกครั้งหนึ่งว่า เราจะปรับกลไกความรับผิดรับชอบระหว่าง ธปท. กับ รัฐสภาอย่างไรให้ประชาชนได้ประโยชน์สูงสุด[54]ร่างพระราชบัญญัติธนาคารแห่งประเทศไทย (ฉบับที่ ..) พ.ศ. …. ถูกเสนอโดย พิสิฐ ลี้อาธรรม สมาชิกสภาผู้แทนราษฎร พรรคประชาธิปัตย์ … Continue reading

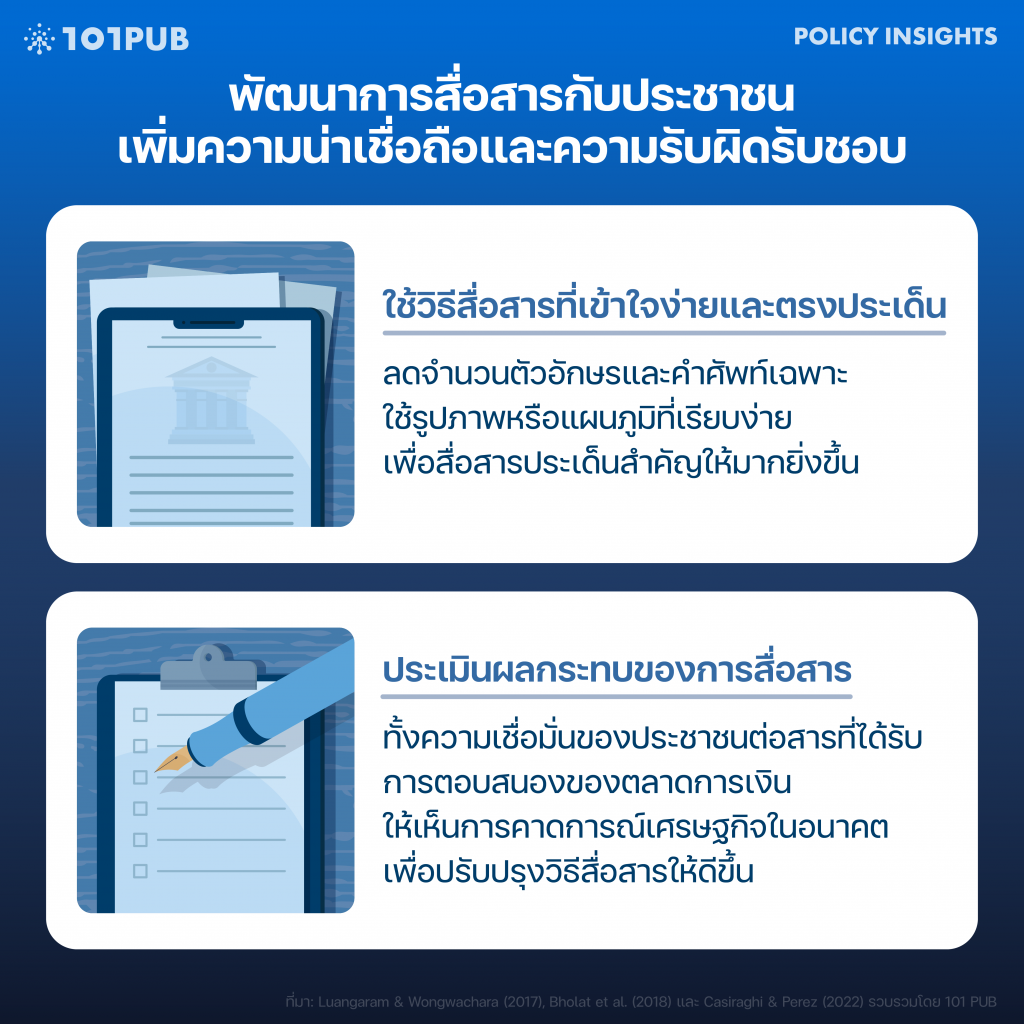

พัฒนาการสื่อสารกับประชาชน

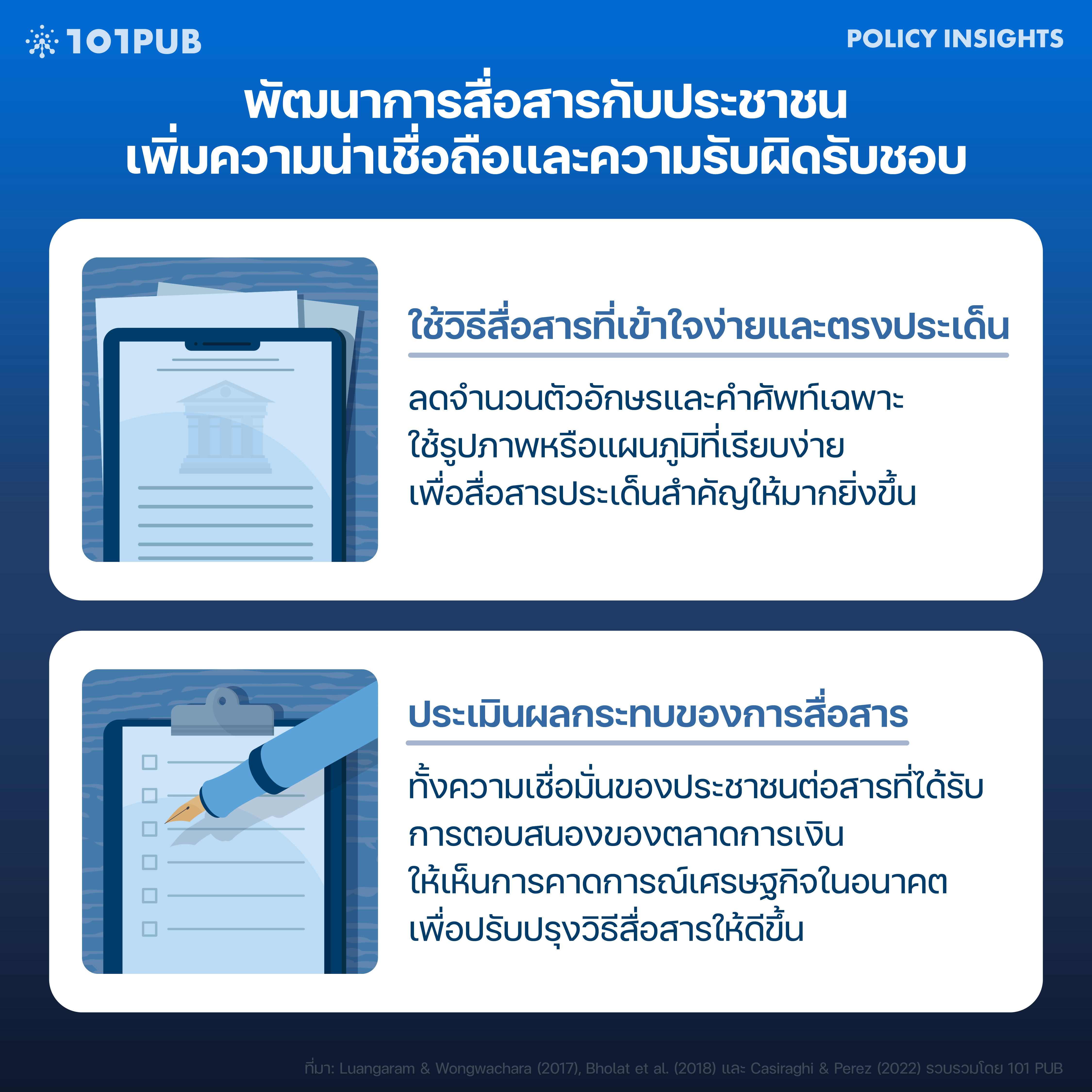

นอกจากช่องทางความรับผิดรับชอบต่อประชาชนผ่านผู้แทนแล้ว ปัจจุบันธนาคารกลางหลายประเทศจำเป็นต้องรับผิดรับชอบต่อประชาชนผ่านการเปิดเผยข้อมูลต่างๆ เกี่ยวกับกระบวนการตัดสินใจเชิงนโยบาย ทั้งการเผยแพร่รายงานประชุมของคณะกรรมการนโยบายการเงิน การแถลงสถานการณ์เศรษฐกิจแต่ละไตรมาส หรือการรวบรวมข้อมูลสถิติต่างๆ ที่เกี่ยวข้องกับดัชนีเศรษฐกิจมหภาค เพื่อสร้างความเข้าใจและความเชื่อใจของประชาชนในวงกว้าง

แม้กระบวนการตัดสินใจของ ธปท. จะเข้าถึงได้ แต่ยังคงมีความยากในการเข้าใจสารที่ ธปท. สื่อ โดยงานศึกษาของ Luangaram & Wongwachara (2017)[55]Luangaram, P., & Wongwachara, W. (2017). More Than Words: A Textual Analysis of Monetary Policy Communication (Discussion Paper No. 54). Puey Ungphakorn Institute for Economic Research. ได้ประเมินการแถลงนโยบายของธนาคารกลาง 22 ประเทศ และพบว่าการแถลงนโยบายของ ธปท. มีระดับความยากในการอ่านสูงกว่าภาพรวมเล็กน้อย และยังคงยากเกินไปที่ให้ผู้ที่มีวุฒิการศึกษาต่ำกว่ามหาวิทยาลัยอ่านแล้วเข้าใจ[56]ทั้งนี้งานศึกษาดังกล่าวอาจยังไม่สามารถสรุป ‘คุณภาพของการสื่อสาร’ ในปัจจุบันได้มากนัก … Continue reading เมื่อเทียบกับประเทศอื่นที่แถลงการณ์ของธนาคารกลางมีความยากใกล้เคียงกับไทยอย่างฟิลิปปินส์และญี่ปุ่น จะพบว่าประเทศไทยมีสัดส่วนประชากรที่อายุ 25–29 ปีที่มีวุฒิสูงกว่ามหาวิทยาลัยใกล้เคียงกับประเทศฟิลิปปินส์แต่ยังมีน้อยกว่าญี่ปุ่น (ไทย = 40%, ฟิลิปปินส์ = 41%, ญี่ปุ่น 52%)[57]ไทยคือข้อมูลปี 2019, ฟิลิปปินส์คือข้อมูลปี 2017 และญี่ปุ่นคือข้อมูลปี 2014 ทั้งนี้ตัวเลขดังกล่าวคือสัดส่วนของผู้มีอายุ 25-29 ปี … Continue reading

การสื่อสารที่ดีไม่ใช่ขึ้นกับอยู่กับแค่ปริมาณข้อมูลเท่านั้นแต่ขึ้นกับวิธีสื่อสารด้วย งานศึกษาของ Bholat et al. (2018) พบว่าการลดจำนวนตัวอักษร เน้นการใช้รูปภาพ และเชื่อมโยงกับสิ่งใกล้ตัว จะช่วยให้ผู้อ่านเข้าใจและเชื่อมั่นในข้อมูลที่ธนาคารกลางสื่อได้มากขึ้น[58]Bholat, D., Broughton, N., Ter Meer, J., Walczak, E. (2018, November 22). Simply is best: enhancing trust and understanding of central banks through better communications.; … Continue reading

การสื่อสารแก่ผู้คนทุกกลุ่มยังส่งผลต่อประสิทธิภาพของนโยบายการเงินในภาพใหญ่ในการจัดการการคาดการณ์เงินเฟ้อของคนในประเทศด้วย Coinbion et al. (2022) พบว่าการสื่อสารถึงสถานการณ์เงินเฟ้อและแนวทางการดำเนินนโยบายการเงินแก่ผู้คนแต่ละกลุ่ม ไม่ว่าพวกเขาจะเป็นผู้มีรายได้น้อยหรือมาก มีระดับการศึกษาต่ำหรือสูงกว่ามัธยมปลาย ไม่ว่าจะชื่นชอบพรรคการเมืองใด ก็ล้วนทำให้ผู้คนเหล่านี้คาดการณ์เงินเฟ้อลดลง

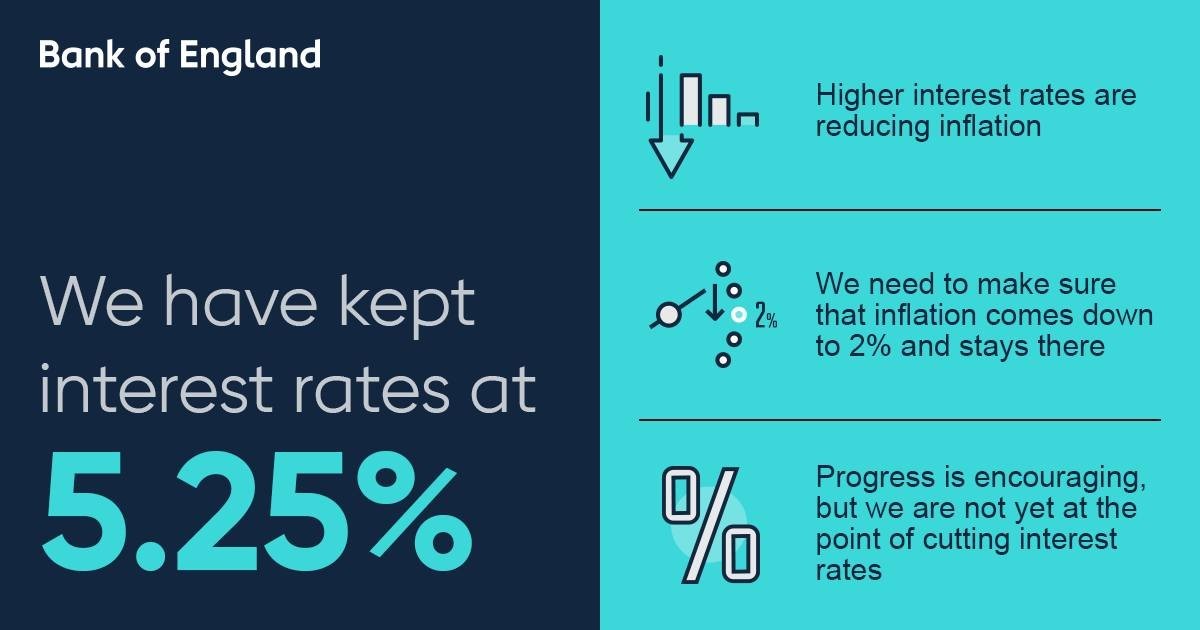

ดังนั้น 101 PUB จึงเสนอให้ ธปท. แบ่งวิธีสื่อสารข้อมูลออกตามกลุ่มเป้าหมาย ทั้งการเผยแพร่กระบวนการตัดสินใจแบบละเอียด เน้นใช้ภาษาเฉพาะ เพื่อตอบโจทย์ผู้มีความรู้ความเชี่ยวชาญทางเศรษฐศาสตร์และการเงิน การเผยแพร่บทความ (Blog) หรือบทสัมภาษณ์แก่ภาคธุรกิจหรือสื่อ และการแปลงข้อมูลให้เป็นรูปภาพและเผยแพร่ตามสื่อสังคมออนไลน์แก่คนทั่วไป[59]Stankova, O. (2019). Frontier of Economics Policy Communications. p. 73–75. เช่น อินโฟกราฟิก (Infographics) ของธนาคารแห่งประเทศอังกฤษที่เผยแพร่ผ่านช่องทาง Facebook (ภาพที่ 11)[60]Bank of England. The Monetary Policy Committee voted by a majority of 7-2 to maintain #BankRate at 5.25%….[Image]. Facebook. ซึ่งระบุถึงมติของคณะกรรมการนโยบายการเงินและเหตุผลของการตัดสินใจได้เข้าใจง่ายและตรงประเด็น

นอกจากปรับการสื่อสารให้ง่ายขึ้นแล้ว อีกสิ่งที่ควรทำคือการประเมินผลกระทบของการสื่อสารว่าประชาชนเชื่อมั่นต่อข้อมูลมากแค่ไหนผ่านการทำแบบสำรวจ รวมถึงการประเมินผลกระทบการสื่อสารต่อตลาดการเงิน เพื่อให้เห็นถึงการคาดการณ์เศรษฐกิจในอนาคตของประชาชน และปรับปรุงวิธีสื่อสารของ ธปท. ให้ดีขึ้น[61]ดูเพิ่มเติม: Casiraghi, M. & Pio Perez, L. (2022). Monetary Policy Frameworks: Central Bank Communications.

ที่มา: Bank of England

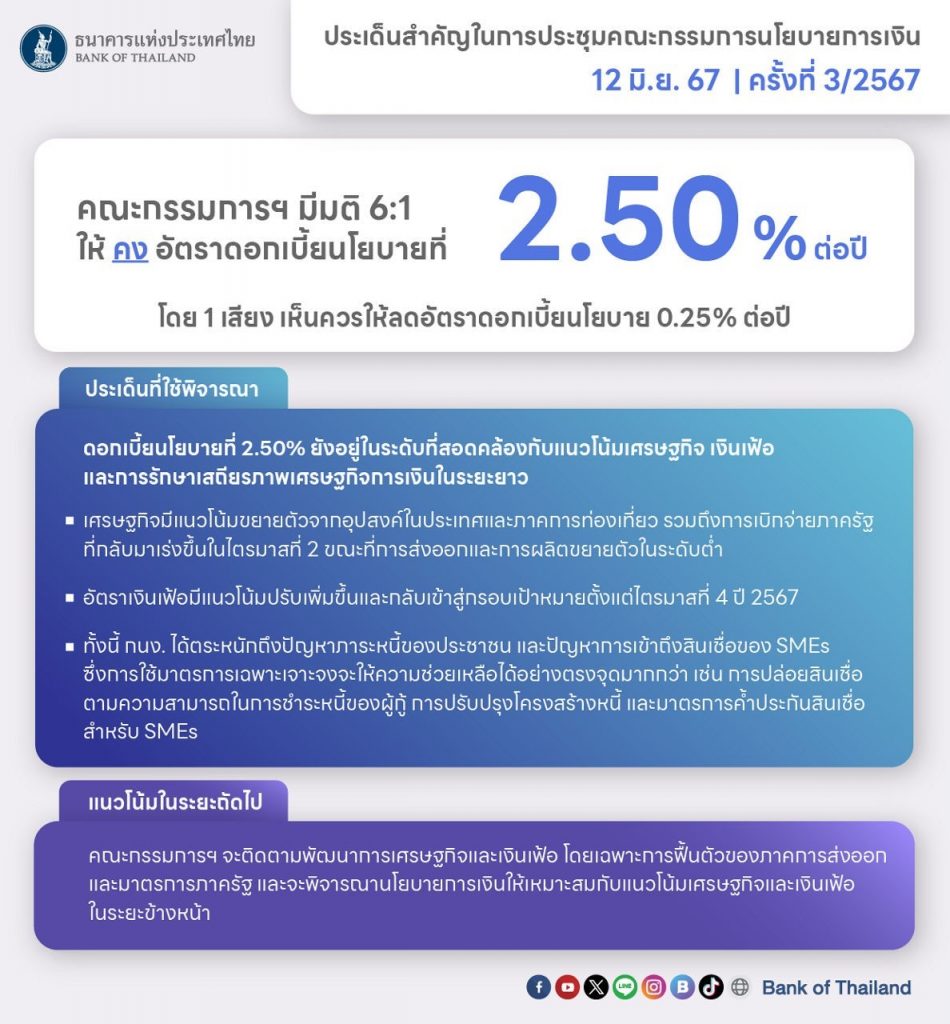

ที่มา: ธนาคารแห่งประเทศไทย[62]ธนาคารแห่งประเทศไทย. สรุปประเด็นสำคัญในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ครั้งที่ 3/2567 | 12 มิ.ย. 67[รูปภาพ]. Facebook.