ในช่วงการเลือกตั้งสมาชิกสภาผู้แทนราษฎรเมื่อปี 2566 พรรคการเมืองแต่ละพรรคแบกรับความคาดหวังจากประชาชนท่ามกลางปัญหาหลายอย่างที่ต้องการการแก้ไข ทั้งค่าครองชีพที่เพิ่มสูงขึ้น เครื่องยนต์เศรษฐกิจที่เริ่มดับลง ปัญหาสิ่งแวดล้อมที่รุนแรงผันผวนกว่าเดิม การก้าวเข้าสู่สังคมผู้สูงอายุแบบ ‘แก่ก่อนรวย’ และปัญหาอื่นอีกมากมายนับไม่ถ้วน ที่ผ่านมา เราจึงได้เห็นนโยบายอันหลากหลายที่แต่ละพรรคการเมืองต่างสร้างสรรค์ออกมาเพื่อมุ่งหวังตอบโจทย์ความต้องการของประชาชน แต่แน่นอนว่าการจะผลักดันแต่ละนโยบายให้สำเร็จได้นั้น ล้วนแต่ต้องอาศัย ‘งบประมาณ’

ด้วยเหตุนี้ แม้พรรคการเมืองจะออกแบบนโยบายมาสวยหรูขนาดไหน แต่เมื่อได้ขึ้นเป็นรัฐบาล ก็ต้องเผชิญความจริงอันโหดร้ายว่าตัวเองไม่ได้มีอำนาจในการจัดสรรงบประมาณเพื่อขับเคลื่อนนโยบายของตัวเองได้เต็มที่ เพราะงบจำนวนมากจำเป็นต้องถูกจัดสรรไปกับเงินเดือนและค่าตอบแทนบุคลากรภาครัฐ, จ่ายหนี้เงินต้น/ดอกเบี้ย, ให้บริการสวัสดิการแก่ข้าราชการหรือประชาชน และจัดสรรงบแก่โครงการที่ผูกพันมาจากอดีต

ทั้งหมดนี้ล้วนเป็นงบประมาณที่รัฐบาลไม่อาจบริหารจัดการได้เต็มที่ จะปรับเพิ่มหรือลดก็ทำได้ยาก หรือกล่าวอีกอย่าง งบประมาณของรัฐในภาพรวมนั้นกำลังขาดความยืดหยุ่น ไม่เอื้อให้รัฐบาล (ไม่ว่ามาจากพรรคใด) ผลักดันนโยบายได้มากเท่าที่ควร

สุดท้าย การตอบสนองความคาดหวังจากประชาชนภายใต้เงื่อนไขดังกล่าวจึงมักลงเอยที่การกู้เงินและผลักภาระหนี้ไปยังอนาคต

101 PUB – Public Policy Think Tank ชวนผู้อ่านสำรวจงบประมาณที่รัฐบาลบริหารจัดการได้ไม่เต็มที่ ว่ามีมากแค่ไหนเมื่อเทียบกับงบประมาณรวม รวมถึงดูรายละเอียดว่างบก้อนนี้ถูกใช้จ่ายไปกับอะไรบ้าง และจะส่งผลกระทบต่อพื้นที่การคลังในอนาคตอย่างไร

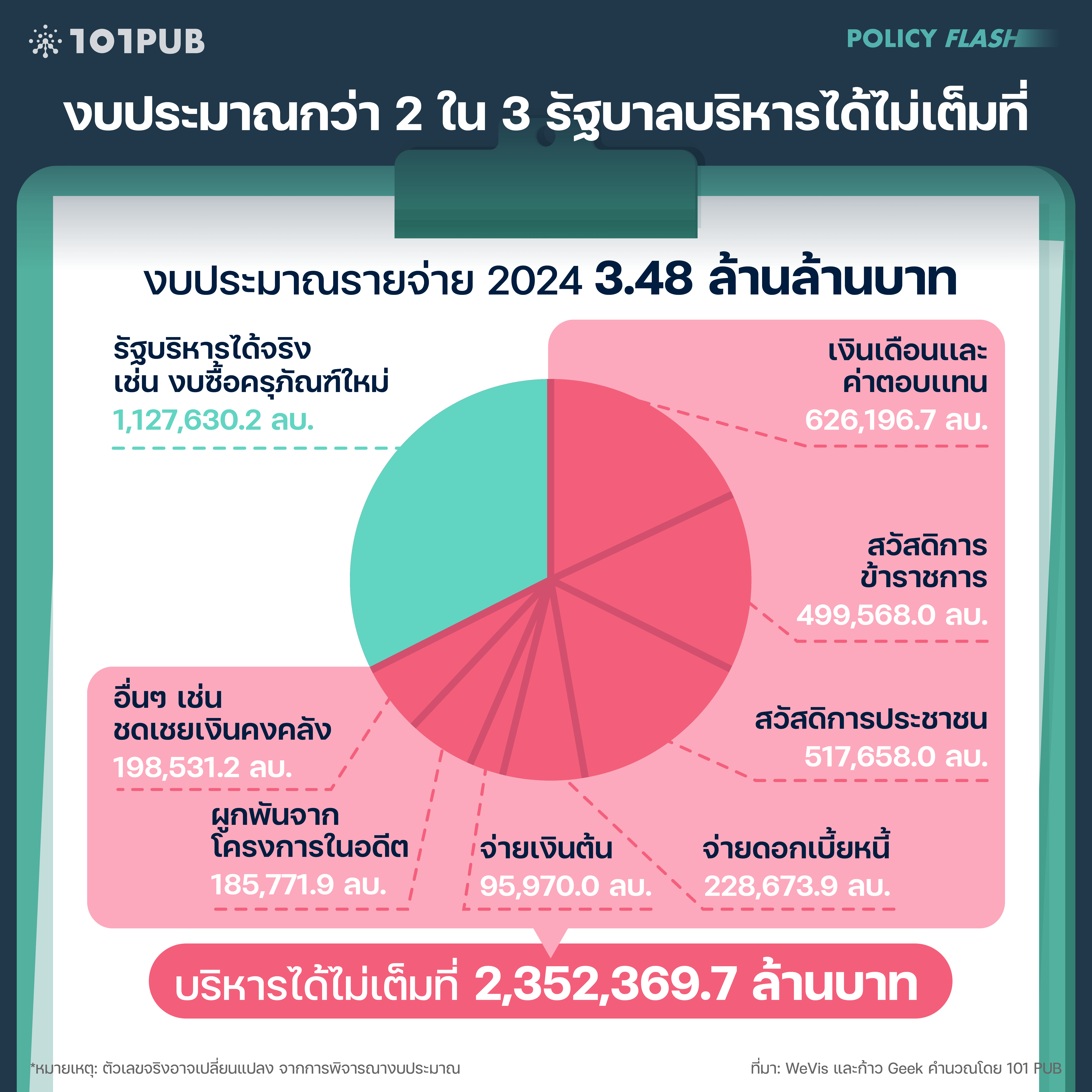

2 ใน 3 ของงบประมาณ รัฐบาลบริหารจัดการได้ไม่เต็มที่

งบประมาณสามารถจำแนกได้หลากหลายรูปแบบ แต่ด้านหนึ่งที่สำคัญคือการแบ่งงบประมาณตามความยืดหยุ่น/แข็งตัวสำหรับการบริหารจัดการของรัฐบาล งบบางประเภทมีความแข็งตัวมากเพราะต้องจัดสรรให้ล้อไปตามโครงสร้างและกฎเกณฑ์รัฐ เช่น เงินเดือนและค่าตอบแทนบุคลากรรัฐ ตลอดจนสวัสดิการข้าราชการที่ตามมาหลังจากนั้น ซึ่งการปลดบุคลากรภาครัฐหรือจะปรับ (ลด) ผลประโยชน์ก็ทำได้ยาก งบกลุ่มนี้จึงเป็นส่วนที่รัฐบาลแทบจะบริหารจัดการไม่ได้ แม้ว่ารัฐบาลจะถืออำนาจบริหารจัดการงบบางประเภทในมือก็จริงอยู่ แต่ในทางปฏิบัติ หากใช้อำนาจนั้นแล้ว ก็จะเสี่ยงต้องเผชิญกับเสียงคัดค้านในวงกว้าง เช่น งบสวัสดิการต่างๆ

หากแบ่งงบประมาณ ปี 2024 รวม 3,480,000 ล้านบาท[1]ข้อมูลงบประมาณรายจ่ายประจำปีงบประมาณ 2567 ฉบับ Excel จัดทำโดย WeVis และก้าว Geek ตามความยืดหยุ่น/แข็งตัวของงบประมาณ จะพบว่างบประมาณกว่า 2,352,369.70 ล้านบาท หรือ 67.9% ของงบประมาณรวม คืองบประมาณที่รัฐบาลบริหารจัดการได้ไม่เต็มที่ (ภาพที่ 1) โดยจำแนกประเภทการใช้จ่ายตามตารางที่ 1 ส่วนงบประมาณที่เหลืออีก 1,127,630.2 ล้านบาท หรือ 32.1% คืองบประมาณที่รัฐบริหารได้จริง

หากสังเกตจากตารางที่ 1 จะพบว่าในส่วนก้อนเงินที่รัฐบริหารจัดการได้ไม่เต็มที่นั้น เป็นส่วนที่จัดสรรให้แก่บุคลากรภาครัฐสูงถึง 1,125,764.7 ล้านบาท หรือคิดเป็นเกือบครึ่งหนึ่งของงบที่รัฐบริหารจัดการได้ไม่เต็มที่ทั้งหมด โดยแยกเป็นเงินเดือนและค่าตอบแทนแก่บุคลากรภาครัฐ[2]ประกอบด้วยเงินเดือนบุคลากรภาครัฐ ค่าจ้างประจำ/ชั่วคราว ค่าตอบแทนเจ้าพนักงาน ค่าตอบแทนพนักงานราชการ ค่าตอบแทนรายเดือน … Continue reading 626,196.7 ล้านบาท คิดเป็น 26.6% และสวัสดิการข้าราชการ เช่น เบี้ยหวัด/บำเหน็จ/บำนาญ สมทบกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) รวมทั้งหมด 499,568.0 ล้านบาท ซึ่งคิดเป็น 21.2%

หากมองอย่างผิวเผิน ปัญหานี้อาจมาจากบุคลากรภาครัฐมากเกินความจำเป็น แต่งานของ 101 PUB แสดงให้เห็นว่าแท้จริงแล้วประเทศไทยขาดบุคลากรภาครัฐในการให้บริการแก่ประชาชนเพียงเล็กน้อย แต่ปัญหาหลักคือการจัดสรรทรัพยากรรายหัวแก่บุคลากรภาครัฐสูงเกินความจำเป็นเมื่อเทียบกับต่างประเทศ[3]ฉัตร คำแสง. (2022). รัฐราชการขยายใหญ่ เบียดพื้นที่การคลัง ยังด้อยประสิทธิภาพ. สืบค้นวันที่ 13 กุมภาพันธ์ 2024.

ที่มา: WeVis และก้าว Geek คำนวณโดย 101 PUB

หมายเหตุ: สำหรับรายการจ่ายดอกเบี้ย/เงินต้นหนี้ รวมเงินชดเชยนโยบายภาครัฐแล้ว

| ประเภทการใช้จ่าย | งบประมาณ (ล้านบาท) | สัดส่วนต่องบประมาณ ที่รัฐบาลบริหารได้ไม่เต็มที่ |

| เงินเดือนและค่าตอบแทนบุคลากรภาครัฐ | 626,196.7 | 26.6% |

| สวัสดิการประชาชน | 517,658.0 | 22.0% |

| สวัสดิการข้าราชการ | 499,568.0 | 21.2% |

| จ่ายดอกเบี้ยจากหนี้สินรัฐบาล* | 228,673.9 | 9.7% |

| ผูกพันจากโครงการในอดีต | 185,771.9 | 7.9% |

| ชดเชยเงินคงคลัง | 118,361.1 | 5.1% |

| จ่ายหนี้เงินต้น* | 95,970.0 | 4.1% |

| รายการงบที่ระบุไม่ชัดเจนว่า จ่ายหนี้เงินต้นหรือดอกเบี้ย แก่หน่วยงานรัฐ* | 48,952.0 | 2.1% |

| สาธารณูปโภค | 14,368.0 | 0.60% |

| เช่าสถานที่หรือทรัพย์สิน | 9,587.3 | 0.40% |

| ชดเชยเงินทดรองราชการ เพื่อช่วยเหลือผู้ประสบภัยพิบัติกรณีฉุกเฉิน | 4,000.0 | 0.16% |

| บำรุงรักษาอุปกรณ์อิเล็กทรอนิกส์และระบบต่างๆ | 2,436.7 | 0.10% |

| ทุนการศึกษาจากรัฐ | 717.4 | 0.03% |

| บำรุงสมาชิกองค์กรระหว่างประเทศ | 108.6 | 0.01% |

| รวม | 2,352,369.7 | 100.0% |

ที่มา: WeVis และก้าว Geek คำนวณโดย 101 PUB

*หมายเหตุ: รวมเงินชดเชยนโยบายภาครัฐ

งบประมาณที่รัฐบาลบริหารจัดการได้ไม่เต็มที่เกือบเท่ารายได้

เลยกู้เงินเพื่อทำนโยบาย/ลงทุนมาโดยตลอด

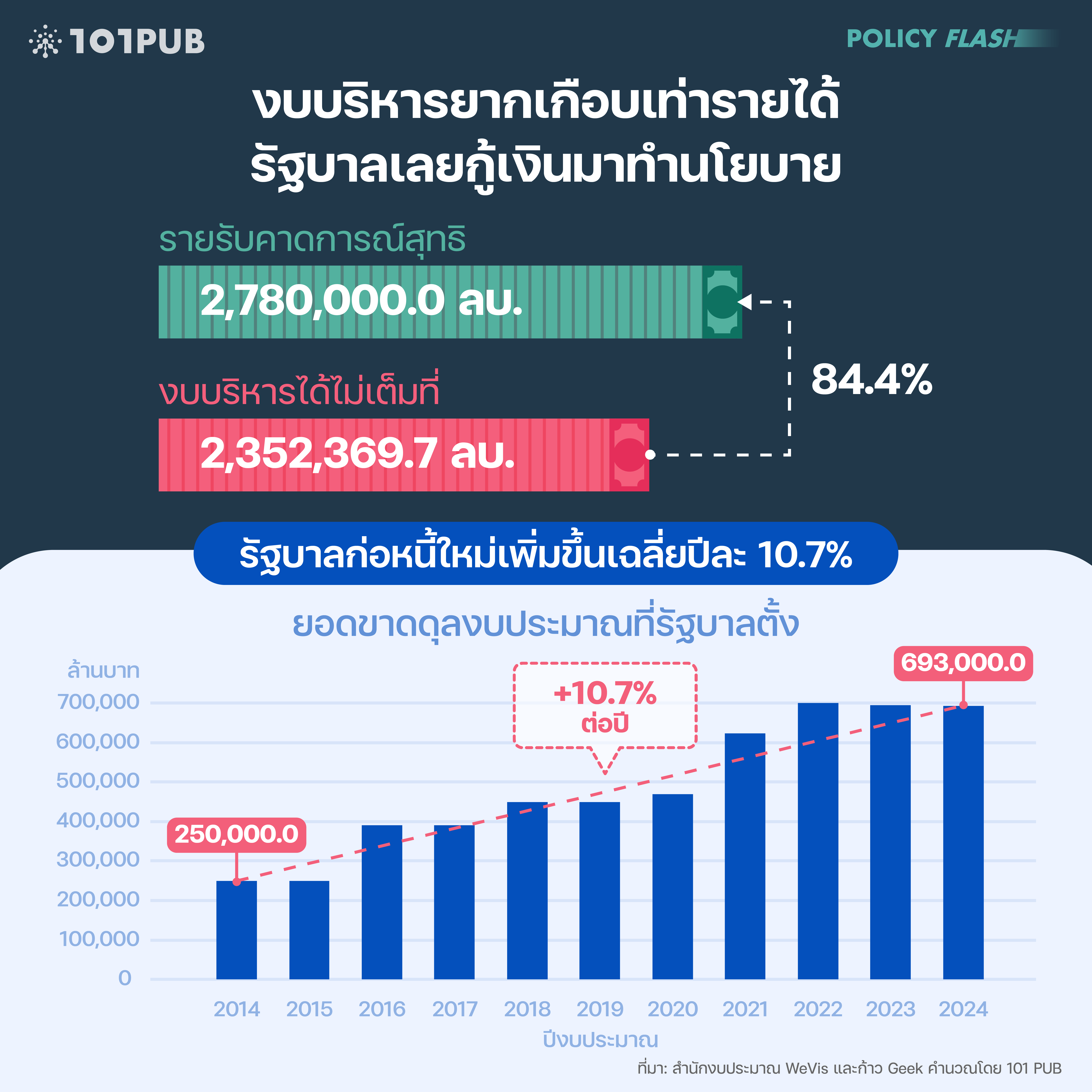

ในปีงบประมาณ 2024 รัฐประเมินว่าจะมีรายได้สุทธิจากแหล่งต่างๆ เข้ากระเป๋าประมาณ 2,787,000 ล้านบาท[4]คือรายได้สุทธิหลังจัดสรรภาษีมูลค่าเพิ่มให้องค์กรปกครองส่วนท้องถิ่น (อปท.); สำนักงบประมาณ. (2023). เอกสารงบประมาณ ฉบับที่ 2 ประมาณการรายรับ … Continue reading เทียบกับงบประมาณที่รัฐบาลบริหารจัดการได้ไม่เต็มที่ 2,352,369.7 ล้านบาท จะพบว่างบประมาณที่รัฐบาลบริหารจัดการได้ไม่เต็มที่มีสัดส่วนเป็น 84.4% ของรายได้สุทธิ หากเปรียบรัฐบาลเป็นธุรกิจร้านอาหารที่มีรายได้ 100 บาท นั่นแปลว่าธุรกิจดังกล่าวมีค่าใช้จ่ายประจำ เช่น ค่าจ้างพนักงาน ค่าเช่าที่ หรือจ่ายหนี้ รวมกันมากถึง 84.40 บาทแล้ว

ทว่า รัฐบาลยังมีพันธกิจและความต้องการดำเนินนโยบายที่มากไปกว่านั้น ทั้งในการบริหารงานรายปี และการลงทุนเพื่ออนาคต จึงต้องลงเอยด้วยการก่อหนี้ก้อนใหม่ผ่านการขาดดุลงบประมาณ สะท้อนจากช่วง 10 ปีที่ผ่านมา (ปีงบประมาณ 2014-2024) ที่รัฐก่อหนี้ใหม่ทุกปีและแต่ละปีก็ก่อหนี้เพิ่มขึ้น โดยปีงบประมาณ 2014 รัฐก่อหนี้รวมจากการขาดดุลงบประมาณ (รายจ่ายมากกว่ารายได้สุทธิ) 250,000 ล้านบาท แต่ปีงบประมาณ 2024 รัฐก่อหนี้จากการขาดดุลงบประมาณเพิ่มขึ้นเป็น 693,000 ล้านบาท เฉลี่ยแล้วรัฐก่อหนี้จากการขาดดุลงบประมาณเพิ่มขึ้นเฉลี่ยปีละ 10.7% (ภาพที่ 2)

ที่มา: สำนักงบประมาณ รวบรวมและคำนวณโดย 101 PUB

ภาระหนี้เพิ่มเร็วกว่ารายได้ ซ้ำเติมปัญหาขาดพื้นที่การคลัง

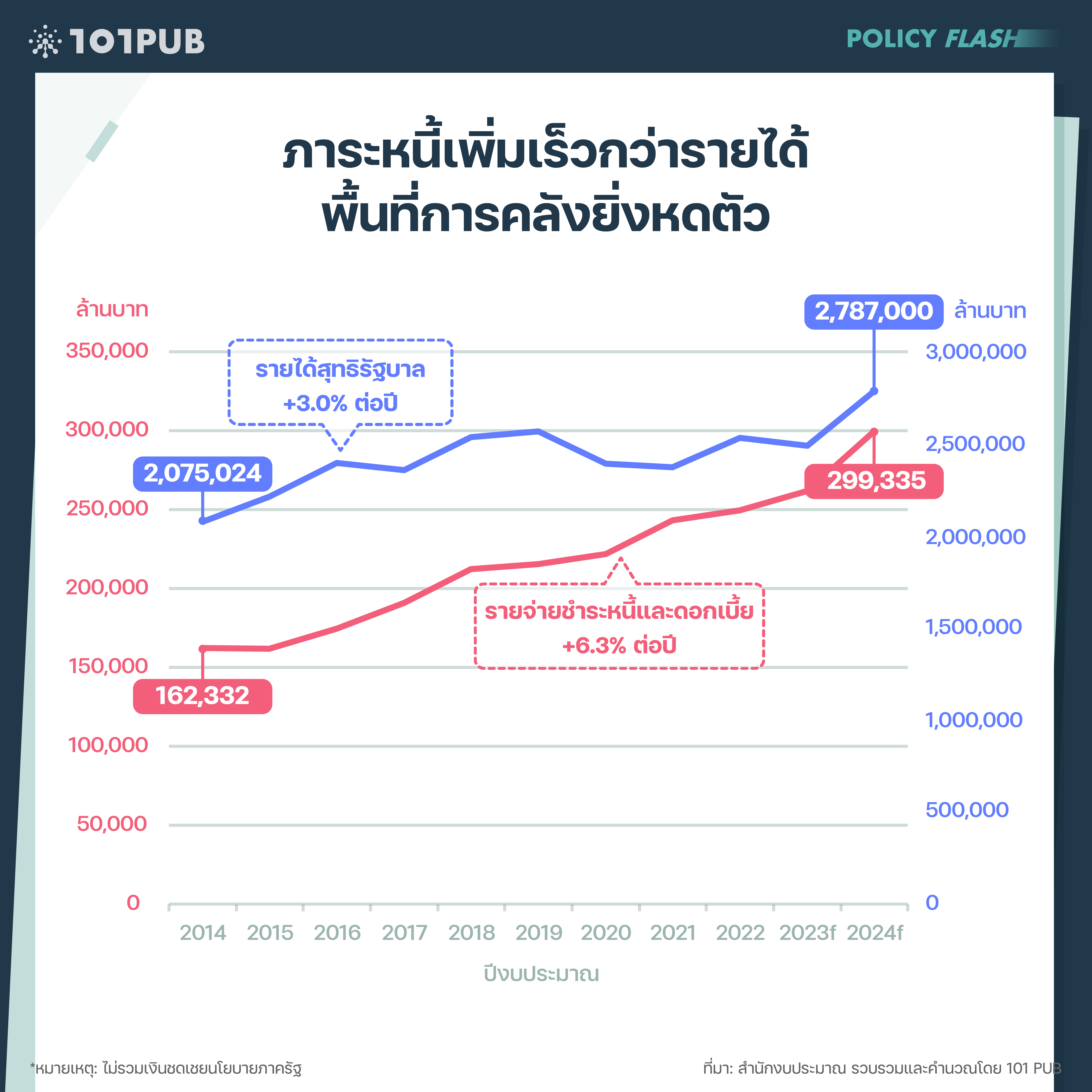

เมื่อรัฐต้องก่อหนี้เพราะงบประมาณที่ไม่ยืดหยุ่น ผลที่ตามมาคือภาระหนี้แต่ละปีจะเพิ่มตามไปด้วย สะท้อนจากภาระหนี้สาธารณะ เพิ่มจาก 162,332 ล้านบาท ในปีงบประมาณ 2014 เป็น 299,335 ล้านบาท ในปีงบประมาณ 2024 ส่วนรายได้สุทธิเพิ่มขึ้นจาก 2,075,024 ล้านบาท ในปีงบประมาณ 2014 เป็น 2,787,000 ล้านบาท ในปีงบประมาณ 2024

เมื่อเทียบอัตราการเติบโตเฉลี่ยของรายได้สุทธิกับภาระหนี้จะพบว่าภาระหนี้เพิ่มเร็วกว่ารายได้สุทธิ (รายได้สุทธิเพิ่มเฉลี่ย 3.0% ต่อปี ภาระหนี้สาธารณะเพิ่มเฉลี่ย 6.3% ต่อปี) (ภาพที่ 3) จะทำให้สัดส่วนภาระหนี้สาธารณะต่อรายได้คาดการณ์เพิ่มจาก 7.8% ในปีงบประมาณ 2014 เป็น 10.7% ในปีงบประมาณ 2024 (ภาพที่ 4)

ที่มา: สำนักงบประมาณ รวบรวมและคำนวณโดย 101 PUB

หมายเหตุ: พิจารณาเฉพาะงบประมาณที่ถูกจัดสรรเพื่อจ่ายหนี้สาธารณะของกระทรวงการคลังเท่านั้น ยังไม่รวมงบประมาณเพื่อจ่ายหนี้อื่นที่ไม่ถูกนับเป็นหนี้สาธารณะ

ที่มา: สำนักงบประมาณ รวบรวมและคำนวณโดย 101 PUB

หมายเหตุ: พิจารณาเฉพาะงบประมาณที่ถูกจัดสรรเพื่อจ่ายหนี้สาธารณะของกระทรวงการคลังเท่านั้น ยังไม่รวมงบประมาณเพื่อจ่ายหนี้อื่นที่ไม่ถูกนับเป็นหนี้สาธารณะ

ปกติแล้ว รัฐต้องจ่ายหนี้แก่เจ้าหนี้ให้ครบถ้วนและตรงเวลาเพื่อรักษาความน่าเชื่อถือ ทำให้งบประมาณที่ถูกจัดสรรเพื่อจ่ายหนี้ จึงกลายเป็นงบที่รัฐบริหารจัดการได้ไม่เต็มที่ในปีถัดไป กดทับพื้นที่การคลังเพื่อดำเนินนโยบายหรือลงทุนสิ่งใหม่ให้น้อยกว่าเดิม รัฐอาจต้องกู้เงินมากขึ้น กลายเป็นวัฏจักรในที่สุด

ทั้งนี้เป็นไปไม่ได้เลยที่รัฐจะหลีกเลี่ยงการจัดสรรงบประมาณที่รัฐบาลบริหารจัดการได้ไม่เต็มที่ให้เป็นศูนย์ เนื่องจากบุคลากรภาครัฐก็มีความจำเป็นอย่างมากในการให้บริการสาธารณะ จึงจำเป็นต้องลงทุนจ้างบุคลากรภาครัฐ หรือการลงทุนในโครงสร้างพื้นฐานเพื่อเพิ่มขีดความสามารถในการแข่งขันของประเทศก็ต้องใช้งบจำนวนมหาศาล การจ่ายเงินเป็นรอบๆ จะช่วยให้รัฐบริหารงบประมาณได้ดีกว่าการจ่ายเงินเพียงครั้งเดียว

ตรงกันข้าม บางโครงการกลับได้งบน้อยเกินไปแม้จะเป็นงบที่รัฐบาลบริหารจัดการได้ไม่เต็มที่ก็ตามโดยเฉพาะสวัสดิการประชาชน เช่น เงินอุดหนุนเด็กเล็กที่น้อยเกินไปและมีเด็กยากจนตกหล่นถึง 30% การเพิ่มงบอุดหนุนเด็กเล็กจึงมีความจำเป็นอย่างมากในการพัฒนาทรัพยากรมนุษย์ในอนาคต[5]https://tdri.or.th/kids-welfare/

แม้จะเป็นงบประมาณที่หลีกเลี่ยงไม่ได้ แต่สิ่งที่รัฐบาลปัจจุบันหรืออนาคตสามารถทำได้คือ

- เพิ่มความยืดหยุ่นในการบริหารจัดการงบที่รัฐบริหารจัดการได้ไม่เต็มที่ให้มากยิ่งขึ้น เช่น การยุบหรือควบรวมหน่วยงานระดับกรมหรือกระทรวงที่เนื้องานใกล้เคียงกันเข้าด้วยกัน[6]อ้างอิงแล้ว. เชิงอรรถที่ 4. และลดการจ้างงานบุคลากรรัฐในส่วนที่ไม่จำเป็นลง

- เพิ่มประสิทธิภาพในการใช้งบที่รัฐบริหารได้ไม่เต็มที่ ด้วยการเปลี่ยนวิธีจัดสรรงบลงทุนที่มักจะเป็นงบผูกพัน จากที่ลงทุนในโครงข่ายถนนที่ประเทศไทยทำได้ดีอยู่แล้ว[7]กษิดิ์เดช คำพุช. (2022). ส่องงบลงทุน 434,400 ล้านบาท ปี 2566: ลงทุนอะไรบ้าง? ตอบโจทย์ความท้าทายของไทยหรือไม่?. สืบค้นวันที่ 26 กุมภาพันธ์ 2024. มาเน้นลงทุนในสิ่งที่ประเทศยังขาดแคลน เช่น ขยายเครือข่ายการขนส่งสาธารณะต่างๆ ไปยังพื้นที่ต่างจังหวัด ซึ่งจะช่วยพัฒนาเศรษฐกิจในพื้นที่ สร้างผลตอบแทนต่อประเทศในระยะยาว

นอกจากนั้น รัฐต้องให้ความสำคัญกับการเก็บภาษีให้มากขึ้นเพื่อยกระดับสวัสดิการประชาชน โดยที่ยังคงรักษาความยั่งยืนทางการคลัง ผ่านการลดหรือเลิกลดหย่อนภาษีบางประเภทที่ให้ผลลัพธ์ไม่ให้ผลลัพธ์ตามเจตนา เช่น นโยบายลดหย่อนภาษีเงินได้นิติบุคคลของสำนักงานคณะกรรมการส่งเสริมการลงทุน หรือ BOI (Board of Investment) ที่ทำให้รัฐต้องสูญเสียรายได้เฉลี่ยปีละ 200,000 ล้านบาท แต่ผลลัพธ์กลับไม่ดีเท่าที่ควรเนื่องจากส่วนใหญ่เป็นงานที่ใช้เทคโนโลยีต่ำ เกิดการวิจัยและพัฒนาน้อย[8]สรวิศ มา. (2023). การยกเว้นภาษีของ BOI สร้างงานที่ดีได้แค่ไหน?. สืบค้นวันที่ 23 กุมภาพันธ์ 2024. การขยายฐานภาษีสู่แรงงานและธุรกิจให้เข้าสู่ระบบภาษี หรือเก็บภาษีรูปแบบใหม่ๆ ที่ช่วยยกระดับผลิตภาพของประเทศ เช่น ภาษีที่ดินรกร้าง ก็ช่วยให้รัฐบาลจัดเก็บภาษีได้อย่างมีประสิทธิภาพมากขึ้นเช่นกัน[9]สรวิศ มา. (2023). รัฐไทยรายได้ภาษีน้อย เก็บเพิ่มไม่ได้แปลว่าเศรษฐกิจจะพัง. สืบค้นวันที่ 23 กุมภาพันธ์ 2024.