ประเด็นสำคัญ

- ไทยมีเด็กและเยาวชนอายุไม่เกิน 25 ปี จำนวนกว่า 6.2 ล้านคน หรือราว 61% ของทั้งหมด อยู่ในครัวเรือนที่มีหนี้ โดยปริมาณหนี้รวมเฉลี่ยของครัวเรือน คือ 4.4 แสนบาท คิดเป็น 45% ของมูลค่าสินทรัพย์ที่ถือครอง อย่างไรก็ตาม มีเด็กและเยาวชนถึง 3.6 แสนคนทีเดียว ที่อยู่ในครัวเรือนเสมือน ‘ล้มละลาย’ ไปแล้ว

- อ้างอิงจากผลสำรวจความเห็นของเยาวชนต่อคำถามว่า ‘หากได้รับเงินหนึ่งล้านบาท เยาวชนจะนำไปใช้ทำอะไร?’ ในกลุ่มครอบครัวมีหนี้ เยาวชนถึง 37% เลือกนำเงินก้อนไปชำระหนี้อันดับแรก และเป็นสัดส่วนมากที่สุดเมื่อเทียบกับคำตอบด้านอื่นๆ สะท้อนว่าหนี้กลายเป็นอุปสรรคทำให้เยาวชนอาจไม่กล้าลงทุนกับเป้าหมายของตนหรือวาดภาพฝันได้ไกลนัก

- รัฐควรขยายสวัสดิการและบริการสาธารณะเพื่อให้เด็กเติบโตโดยติดข้อจำกัดจากหนี้ของครอบครัวน้อยที่สุด ลดอุปสรรคที่ทำให้ครัวเรือนต้องกู้หนี้ยืมสินเพิ่มเติม รวมถึงการร่วมมือกับธนาคารแห่งประเทศไทยที่ควรมุ่งแก้ไขปัญหาหนี้ครัวเรือนในภาพใหญ่ พร้อมขยายโอกาสเข้าถึงสินเชื่อและบริการการเงินให้ทั่วถึง เป็นธรรม และมีความรับผิดชอบ สำหรับกลุ่มครัวเรือนเปราะบาง

หนี้บัตรเครดิต หนี้บ้าน หนี้การศึกษา

และอีกสารพัดหนี้ที่เราคุ้นหูคุ้นตาจากใบแจ้งชำระค่างวดในแต่ละเดือน คลับคล้ายว่าได้กลายเป็นส่วนหนึ่งของชีวิตครอบครัวไทยส่วนใหญ่แนบแน่น สะท้อนผ่านข้อมูลของธนาคารแห่งประเทศไทยเมื่อปี 2566 ว่าคนไทยกว่า 25.5 ล้านคน หรือมากกว่า 1 ใน 3 ของประชากรกำลังเป็นหนี้ มากกว่าครึ่งมีหนี้มูลค่าเกิน 100,000 บาท โดยยังไม่รวมจำนวนหนี้นอกระบบ และในภาพรวม เศรษฐกิจไทยกำลังเผชิญปัญหาหนี้ครัวเรือนสูงเป็นประวัติการณ์ เกินเกณฑ์สากลที่ 80% ต่อผลิตภัณฑ์มวลรวมภายในประเทศ (gross domestic product: GDP) ติดต่อกันมานานหลายปี

จากสภาพเศรษฐกิจถดถอย และสภาพสังคมผันผวน ทำให้หลายบ้านยากจะตัดขาดบอกลาการเป็นหนี้ หรือมากไปกว่านั้น คือถูกบีบคั้นให้ก่อหนี้เพิ่มขึ้น มูลค่าสูงขึ้น แลกกับการมีเงินเพียงพอต่อรายจ่ายด้านต่างๆ ความเป็นอยู่ที่ดีเฉพาะหน้า หรือการไขว่คว้าโอกาสที่ไม่สามารถพานพบได้ในทุกๆ วัน

แต่นอกเหนือไปจากสมาชิกผู้ใหญ่ที่แบกรับภาระทางการเงินโดยตรง อีกกลุ่มที่ได้รับผลกระทบไม่ยิ่งหย่อนไปกว่ากันคือเด็กและเยาวชน ผู้ต้องเติบโตมากับข้อจำกัดทางทุนทรัพย์ ความคิด และความฝัน ตลอดจนต้องสานต่อภารกิจชำระหนี้ที่ตนไม่ได้ก่อ สั่นสะเทือนถึงอนาคตของพวกเขาในระยะยาว

วันโอวันชวนทำความเข้าใจสถานการณ์หนี้ครัวเรือนไทยอันเรื้อรัง สิ่งที่เด็กและเยาวชนในครอบครัวมีหนี้คิดเห็นและประสบพบเจอ ผ่านข้อค้นพบใน ‘ถูกสาปให้พ่ายแพ้ในกระแสความเปลี่ยนแปลง: รายงานสถานการณ์เด็กและครอบครัว ประจำปี 2025’ โดยศูนย์นโยบายความรู้เด็กและครอบครัว คิด for คิดส์ ภายใต้ความร่วมมือระหว่างสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) และ 101 Public Policy Think Tank (101 PUB)

เด็กในครอบครัวไทยวันนี้ จนกระจาย หนี้กระจุย

ผ่านไปกี่ยุคกี่สมัย ความยากจนคล้ายยังเป็นปัญหาเรื้อรังของสังคมไทย ส่งผลต่อการเติบโตพัฒนาของเด็กและเยาวชนจนถึงปัจจุบัน

ในรายงานสถานการณ์เด็กและครอบครัว ระบุว่าจากข้อมูลผลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน สำนักงานสถิติแห่งชาติ เมื่อปี 2023 พบเด็กและเยาวชนอายุไม่เกิน 25 ปี กว่า 69.3% หรือเกินกึ่งหนึ่งของทั้งหมด อาศัยอยู่ในครัวเรือนรายได้ต่ำ กล่าวคือสมาชิกแต่ละคนมีรายได้น้อยกว่า 8,484 ต่อเดือน หรือหากมองด้วยหน่วยย่อยว่าหนึ่งเดือนมี 30 วัน อาจกล่าวได้ว่าในแต่ละวัน สมาชิกครัวเรือนมีรายได้เฉลี่ยคนละไม่เกิน 282 บาทเท่านั้น

ในจำนวนนี้ หากเจาะจงไปยังกลุ่มครัวเรือนรายได้ต่ำสุด 10% จะพบว่ารายได้เฉลี่ยเหลือเพียงคนละ 2,916 ต่อเดือน หรือไม่ถึง 100 บาทต่อวัน ตรงกันข้ามกับกลุ่มครัวเรือนรายได้สูงสุด 10% ที่มีรายได้เฉลี่ยถึงคนละ 40,450 ต่อเดือน

สำหรับภาพรวมของปัญหาหนี้ครัวเรือนไทย พบว่ามูลค่าหนี้รวมกันสูงถึง 16.4 ล้านล้านบาท คิดเป็น 88.4% ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) เมื่อไตรมาส 4 ปี 2024 และสูงเป็นอันดับ 8 ของโลก ตามข้อมูลของกองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) ในปี 2023

ภายใต้สถานการณ์ดังกล่าว ไทยมีเด็กและเยาวชนอายุไม่เกิน 25 ปี จำนวนกว่า 6.2 ล้านคน หรือราว 61% ของทั้งหมด อยู่ในครัวเรือนที่มีหนี้ โดยปริมาณหนี้รวมเฉลี่ยของครัวเรือน คือ 4.4 แสนบาท คิดเป็น 45% ของมูลค่าสินทรัพย์ที่ถือครอง อย่างไรก็ตาม มีเด็กและเยาวชนถึง 3.6 แสนคนทีเดียว ที่อยู่ในครัวเรือนเสมือน ‘ล้มละลาย’ ไปแล้ว เนื่องจากมีหนี้มูลค่าสูงกว่าสินทรัพย์

ไม่จนก็เป็นหนี้ แต่ได้รับประโยชน์และการคุ้มครองที่ดีกว่า

แม้ความยากจนจะเป็นหนึ่งในสาเหตุหลักผลักดันให้คนต้องกู้ยืมเงินเพื่อนำมาใช้จ่ายในชีวิตประจำวันและดูแลครอบครัว แต่ไม่ได้มีแค่คนจนเท่านั้นที่เป็นหนี้ ดังที่รายงานสถานการณ์เด็กและครอบครัวเปิดเผยว่ากลุ่มครัวเรือนรายได้สูงสุด 20% มีหนี้เฉลี่ย 1.2 ล้านบาท คิดเป็น 63% ของสินทรัพย์ ส่วนกลุ่มรายได้ต่ำสุด 20% มีหนี้เฉลี่ย 1.8 แสนบาท หรือ 34% ของสินทรัพย์ โดยกลุ่มครัวเรือนทั้งสองนี้ล้วนแล้วแต่มีเด็กอาศัยอยู่ในสัดส่วนใกล้เคียงกัน

นอกจากมูลค่าหนี้ที่แตกต่างกันตามระดับของรายได้ อีกหนึ่งความต่างสำคัญคือ ‘โครงสร้างหนี้’ กลุ่มครัวเรือนรายได้ต่ำสุดมักมีหนี้ไม่ก่อดอกผลและหนี้ไม่มีหลักทรัพย์ค้ำประกัน เช่น หนี้อุปโภคบริโภค (รวมหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล) และหนี้เกษตร ทั้งยังมีหนี้นอกระบบมากกว่าครัวเรือนรายได้สูงสุด ขณะที่กลุ่มหลังมีหนี้ก่อดอกผลและหนี้มีหลักทรัพย์ค้ำประกันมากกว่า อย่างหนี้บ้าน หนี้ธุรกิจ หนี้การศึกษา ทั้งยังเป็นหนี้ในระบบมากกว่า เป็นเหตุให้กลุ่มครัวเรือนรายได้สูงมีแนวโน้มได้จ่ายดอกเบี้ยในอัตราต่ำ ได้รับการคุ้มครองตามกฎหมายที่รัดกุม และสามารถเข้าถึงมาตรการช่วยเหลือของรัฐบาลง่ายกว่าอีกกลุ่ม

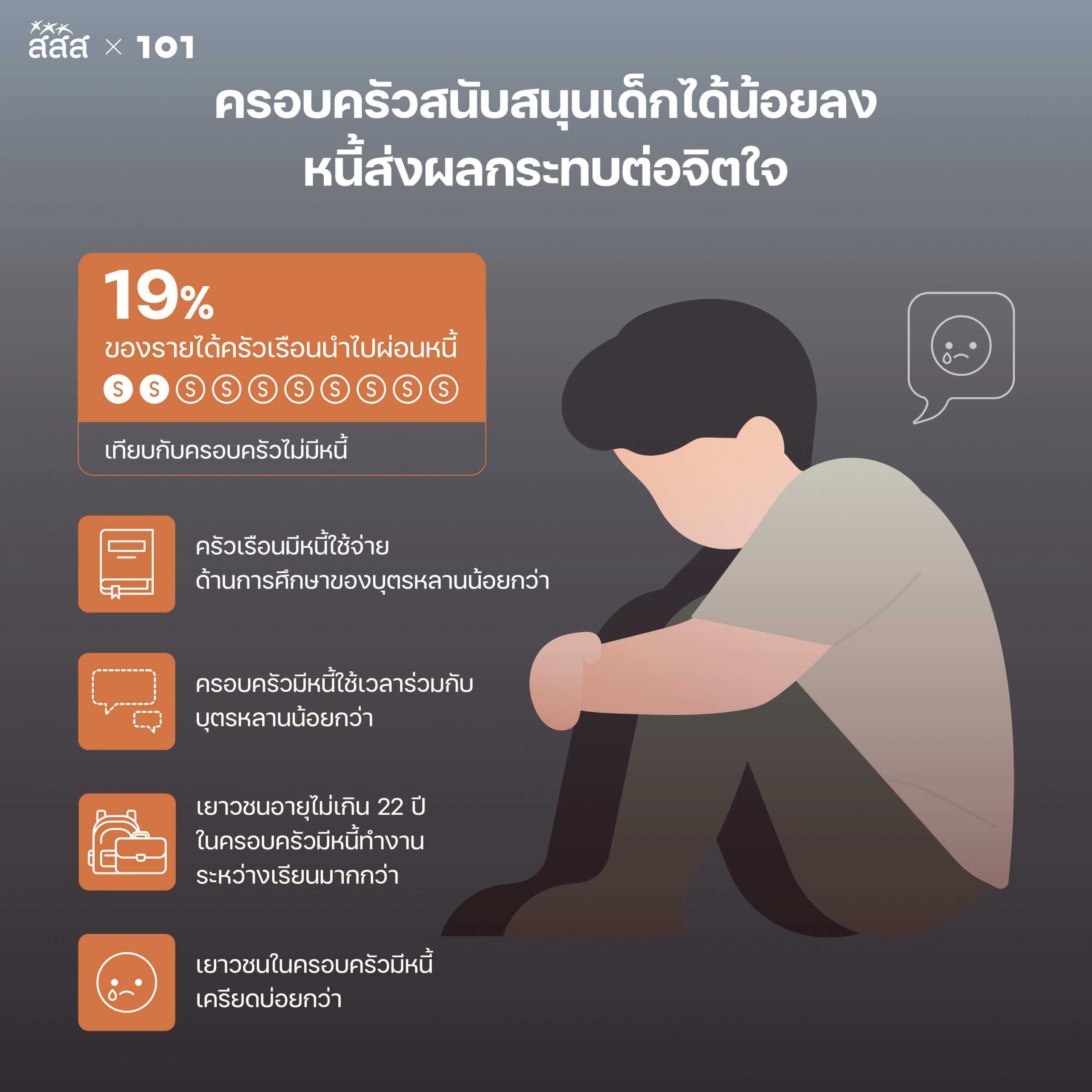

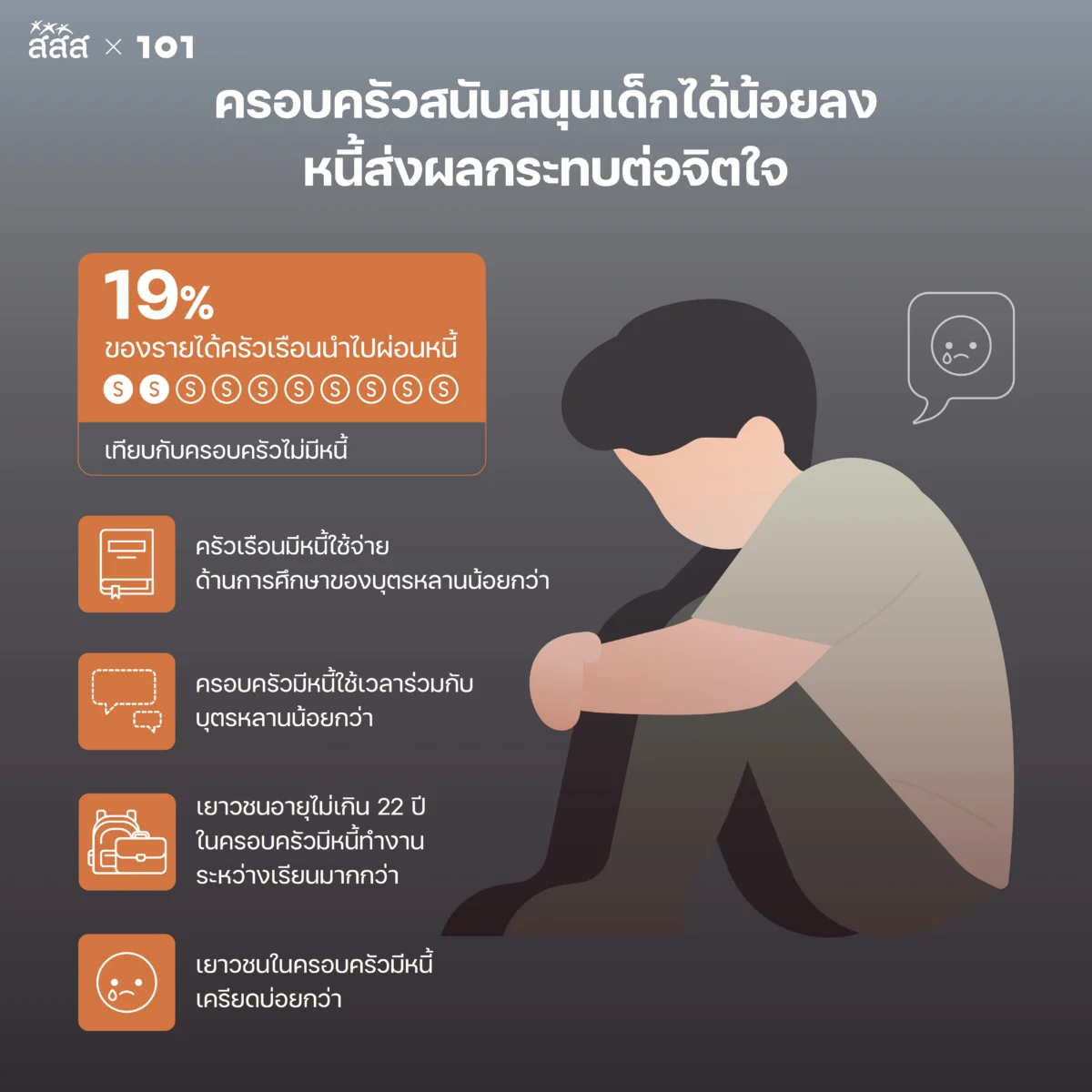

ครอบครัวสนับสนุนเด็กได้น้อยลง หนี้ส่งผลกระทบต่อจิตใจ

ผลกระทบของการเป็นหนี้ต่อชีวิตครอบครัว ชัดเจนที่สุดคือสมาชิกต้องสละรายได้ส่วนหนึ่งไปผ่อนชำระหนี้เมื่อครบกำหนด ในภาพรวมพบว่าครัวเรือนเด็กและเยาวชนที่มีหนี้ต้องปันรายได้เฉลี่ย 19.9% หรือราว 1 ใน 5 ของรายได้ทั้งหมดไปชำระหนี้แต่ละเดือน สำหรับกลุ่มรายได้ต่ำสุด มีค่าใช้จ่ายผ่อนหนี้คิดเป็นสัดส่วน 23% ของรายได้ ใกล้เคียงกับกลุ่มรายได้สูงสุดที่ 20%

อย่างไรก็ดี กลุ่มครัวเรือนที่มีหนี้มากอาจมีสัดส่วนค่าชำระหนี้สูงกว่าค่าเฉลี่ยข้างต้น บางบ้านถึงขั้นต้องสละรายได้ครึ่งหนึ่งเพื่อใช้หนี้เลยทีเดียว และแน่นอนว่าภาระทางการเงินดังกล่าวย่อมลดทอนคุณภาพชีวิตของกลุ่มครัวเรือนรายได้ต่ำมากกว่าใคร หลายครอบครัวที่เคยถูกนับว่ามีรายได้เหนือเส้นความยากจน หลังหักกลบลบค่าชำระหนี้แล้ว กลับตกสถานะอยู่ใต้เส้นความยากจนก็มี

สิ่งที่สืบเนื่องตามมาคือครัวเรือนมีหนี้มักมีแนวโน้มสนับสนุน ลงทุนพัฒนาเด็กและเยาวชนในระยะยาวได้จำกัด ตัวอย่างเช่นเรื่องการศึกษา ในรายงานพบว่าครัวเรือนมีหนี้ใช้จ่ายด้านการศึกษาเฉลี่ยต่ำกว่าครัวเรือนไม่มีหนี้ ทั้งกลุ่มรายได้ต่ำสุดและรายได้สูงสุด นอกจากนี้ ครอบครัวยังใช้เวลาร่วมกันน้อยกว่า และเมื่อเด็กเผชิญปัญหาในชีวิต ก็เลือกปรึกษาปัญหากับผู้ปกครองน้อยกว่าเด็กในครัวเรือนไม่มีหนี้

ด้านผลกระทบโดยตรงต่อตัวเด็ก การวิเคราะห์ผลสำรวจความเห็นเยาวชน ปี 2025 เผยให้เห็นว่าเยาวชนวัยเรียนอายุไม่เกิน 22 ปีในครอบครัวที่มีหนี้ มีแนวโน้มต้องทำงานระหว่างเรียนมากกว่ากลุ่มไม่มีหนี้ ทั้งในรูปแบบงานไม่เต็มเวลา (part time) และงานรายชิ้น ซึ่งอาจทำให้เยาวชนประสบปัญหาในการจัดการเวลา สูญเสียพลังกายและพลังความคิดเพื่อการเรียนรู้ พัฒนาตนเอง รวมถึงอาจสูญเสียโอกาสในการค้นหาความชอบความฝันจากการทำกิจกรรมยามว่างได้

ขณะเดียวกัน หนี้ของครอบครัวยังกลายร่างเป็นภาระต่อจิตใจของเยาวชน เพราะกลุ่มเยาวชนในครัวเรือนมีหนี้กว่า 44.1% ตอบแบบสำรวจว่าเครียดบ่อยมากถึงมากที่สุด สูงกว่าเยาวชนในครัวเรือนไร้หนี้ที่ตอบข้อดังกล่าว 31.9% โดยพวกเขาระบุว่าสาเหตุของความเครียดมาจากเรื่องการเงินมากถึงมากที่สุด กว่า 61.3% ตามด้วยเรื่องเรียนและการทำงาน 60.5% สูงกว่าเยาวชนกลุ่มหลังที่ตอบหัวข้อเดียวกันด้วยสัดส่วน 51.3% และ 42.1% ตามลำดับ

ข้อสังเกตที่น่าสนใจคือเยาวชนในครัวเรือนมีหนี้อาจมีทุนทางจิตวิทยา (psychological capital) บางมิติต่ำกว่าเยาวชนในครัวเรือนไม่มีหนี้ จากการที่พวกเขาเผยว่าเชื่อในศักยภาพและความสามารถของตนเองว่าจะจัดการสิ่งต่างๆ ในชีวิตได้เป็นสัดส่วนที่ต่ำกว่าเยาวชนอีกกลุ่ม เช่นเดียวกับที่เชื่อว่าตนสามารถลุกขึ้นใหม่หลังเผชิญความล้มเหลวในชีวิตได้ต่ำกว่า ทั้งหมดบ่งชี้ว่าเยาวชนในครอบครัวมีหนี้อาจมีภูมิคุ้มกันทางจิตใจต่ำ และน่าตั้งคำถามว่าพวกเขาจะเติบโตไปเป็นผู้ใหญ่ที่รับมือกับเหตุการณ์อันยากคาดเดาในอนาคตได้ดีแค่ไหน

เด็กยุค(ห)นี้ อาจโตไปเป็นผู้ใหญ่ผ่อนหนี้

ยิ่งครอบครัวมีหนี้มากเท่าไหร่ โอกาสที่เด็กและเยาวชนจะตกหล่มหนี้ข้ามรุ่นก็ยิ่งมีมากเท่านั้น

จากการวิเคราะห์ข้อมูลบัญชีลูกหนี้ในระบบจากฐานข้อมูลเครดิตแห่งชาติ ปี 2024 พบว่า 29% ของประชากรวัยเกษียณ อายุ 60-80 ปี ยังมีภาระหนี้ตกค้าง แต่กลับไม่มีรายได้หรือมีรายได้ลดลงจากช่วงวัยทำงาน อีกทั้งผู้ที่มีหนี้แต่เดิม มักมีแนวโน้มจะก่อหนี้อุปโภคบริโภคผ่านสินเชื่อส่วนบุคคลไปตลอดชีวิต ทำให้มีโอกาสสูงที่ลูกหลานต้องรับหน้าที่ผ่อนชำระหนี้แทนสมาชิกผู้สูงอายุ และเกิดเป็นภาระที่ไม่มีวันจบสิ้นโดยง่าย พวกเขาจะถูกคาดหวังให้ช่วยเหลือเรื่องค่าใช้จ่ายดังกล่าวของพ่อแม่ ผู้ปกครอง กระทั่งของผู้มีพระคุณ ทั้งในนามของการเลี้ยงดู ตอบแทนบุญคุณ ทั้งโดยสมัครใจและไม่สมัครใจ

แน่นอนว่าการแบกรับภาระหนี้ที่ตนไม่ได้ก่อ ย่อมเบียดบังรายได้ในอนาคตของเด็กและเยาวชนเมื่อเติบโตเป็นผู้ใหญ่ ลดโอกาสที่พวกเขาจะได้ตัดสินใจใช้ทรัพยากรของตนลงทุนเพื่อพัฒนาตนเอง ยกระดับชีวิตความเป็นอยู่ เลื่อนชนชั้นทางสังคม สร้างอนาคต และเติมเต็มความฝันได้อย่างเต็มที่

มิหนำซ้ำ อาจสร้างความกังวลเกี่ยวกับภาระการเงินและการลำดับความสำคัญในชีวิต อ้างอิงจากผลสำรวจความเห็นของเยาวชนต่อคำถามว่า ‘หากได้รับเงินหนึ่งล้านบาท เยาวชนจะนำไปใช้ทำอะไร?’ ในกลุ่มครอบครัวมีหนี้ เยาวชนถึง 37% เลือกนำเงินก้อนไปชำระหนี้อันดับแรก และเป็นสัดส่วนมากที่สุดเมื่อเทียบกับคำตอบด้านอื่นๆ สะท้อนว่าหนี้กลายเป็นอุปสรรคทำให้เยาวชนอาจไม่กล้าลงทุนกับเป้าหมายของตนหรือวาดภาพฝันได้ไกลนัก ตรงข้ามกับกลุ่มเยาวชนในครอบครัวไม่มีหนี้ ที่เลือกตอบว่าจะนำเงินไปเก็บออมและลงทุนในสินทรัพย์การเงินมากที่สุด 20.1% รองลงมาได้แก่ ลงทุนประกอบอาชีพและทำธุรกิจ 19.9% ซื้ออาหารดีๆ ให้ตนเองและครอบครัว 16.5% เรียนและฝึกทักษะ 13.7% และเรียนต่อต่างประเทศ 7.3% ซึ่งล้วนแล้วแต่มีสัดส่วนสูงกว่าคำตอบของเยาวชนในครอบครัวมีหนี้ทั้งสิ้น

หนี้อาจเป็นผู้กอบกู้คุณภาพชีวิตครอบครัวไทยในระยะสั้น

ถึงแม้ว่าหนี้ครัวเรือนจะส่งผลต่อการดำรงชีพและการเติบโตของเด็กในหลายมิติ รวมถึงมีภาพลักษณ์แง่ลบว่าเป็นปัญหาใหญ่ของประเทศ แต่ข้อค้นพบจากงานศึกษาในสหรัฐอเมริกากลับชี้ว่าหนี้ครัวเรือนไม่จำเป็นต้องบั่นทอนคุณภาพชีวิตของเด็กและเยาวชนเสมอไป เด็กในครัวเรือนที่มีหนี้ก่อดอกผล โดยเฉพาะหนี้บ้านและหนี้การศึกษาสูง มักมีแนวโน้มความเป็นอยู่ทางสังคมและเศรษฐกิจดีกว่าเด็กในครัวเรือนปลอดหนี้ ส่วนครัวเรือนที่มีหนี้ไม่มีหลักทรัพย์ค้ำประกันสูงกว่า เด็กจะมีความเป็นอยู่ที่ย่ำแย่กว่า

ยิ่งไปกว่านั้น ภายใต้สภาพการณ์ที่ครอบครัวไทยจำนวนมากมีรายได้ไม่พอรายจ่าย เราคงไม่อาจปฏิเสธได้ว่าหนี้กลายเป็นเครื่องมือหนึ่งที่ช่วยประคับประคองคุณภาพชีวิตเฉพาะหน้า รวมถึงสามารถสนับสนุนเด็กและเยาวชนในระยะสั้น สะท้อนผ่านผลสำรวจของสำนักงานสถิติแห่งชาติ ปี 2023 ว่าครัวเรือนเด็กและเยาวชนที่มีหนี้ มีรายจ่ายอุปโภคบริโภคระยะสั้น อย่างรายจ่ายอาหาร รายจ่ายของเล่น สูงกว่าครัวเรือนไม่มีหนี้ และไม่ว่าจะเป็นกลุ่มรายได้ต่ำสุด 20% หรือกลุ่มรายได้สูงสุด 20% ล้วนมีแนวโน้มเช่นเดียวกัน อาจกล่าวได้ว่าการกู้ยืมเงินมาใช้จ่ายล่วงหน้า ทำให้ความเป็นอยู่สมาชิกในครัวเรือนเหล่านี้ไม่ลำบากจนเกินไปนัก

อีกหนึ่งข้อเท็จจริงสำคัญในบริบทสังคมไทย คือการที่ครอบครัว ‘เป็นหนี้’ ไม่น่ากลัวเท่า ‘การเป็นหนี้ไม่ได้’ ยืนยันโดยงานศึกษาครัวเรือนชนบทระหว่างปี 2013-2017 ซึ่งระบุว่าเด็กและเยาวชนในครัวเรือนที่เผชิญข้อจำกัดในการกู้ยืมหรือก่อหนี้สูง มักเสี่ยงต่อการไม่ได้เข้าเรียนในโรงเรียน และเข้าเรียนล่าช้ากว่าเกณฑ์อายุ เป็นตัวอย่างว่าเด็กและเยาวชนในครอบครัวที่จำเป็นต้องใช้เงิน แต่กลับ ‘มีหนี้ไม่ได้’ ต้องเจอกับความยากลำบาก ขาดการสนับสนุนอย่างรุนแรงยิ่งกว่ากลุ่มที่มีหนี้เสียอีก

อนึ่ง ผลสำรวจของธนาคารแห่งประเทศไทย ปี 2022 พบว่าครัวเรือนกว่า 27% เข้าไม่ถึงสินเชื่อในระบบ ซึ่งส่วนใหญ่เป็นกลุ่มครัวเรือนรายได้ต่ำ สมาชิกประกอบอาชีพอิสระ ไม่ได้ทำงานเป็นลูกจ้างเอกชนและรัฐบาล ขณะที่งานวิจัยของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ระบุว่าครัวเรือนรายได้ต่ำที่ขาดความรู้และอยู่ในพื้นที่ชนบทมักมีโอกาสเข้าถึงสินเชื่อน้อยกว่ากลุ่มอื่น แง่หนึ่ง ปัญหาการเข้าไม่ถึงสินเชื่อของครอบครัวจึงกระทบกระเทือนต่อคุณภาพชีวิตของเด็กและเยาวชนอย่างมีนัยสำคัญ

ลดข้อจำกัดให้เยาวชนเติบโตแบบไม่ติดบ่วงหนี้

เพิ่มโอกาสเข้าถึงสินเชื่อในระบบ

ท่ามกลางภาวะปัญหาหนี้ครัวเรือนสูงที่ยากจะคลี่คลายโดยง่ายในเร็ววัน คำถามสำคัญคือจะทำอย่างไรให้เด็กและเยาวชนในครอบครัวมีหนี้ยังคงสามารถเติบโตได้อย่างมีคุณภาพ ไล่ตามความฝันและก้าวทันความเปลี่ยนแปลงในสังคมเช่นเดียวกับเด็กและเยาวชนคนอื่น

คำตอบส่วนหนึ่งอยู่ในข้อเสนอนโยบายจากรายงานสถานการณ์เด็กและครอบครัว ว่าด้วยสองประเด็นหลักที่รัฐบาลและสถาบันที่เกี่ยวข้องควรพิจารณา แก้ไขเพิ่มเติม

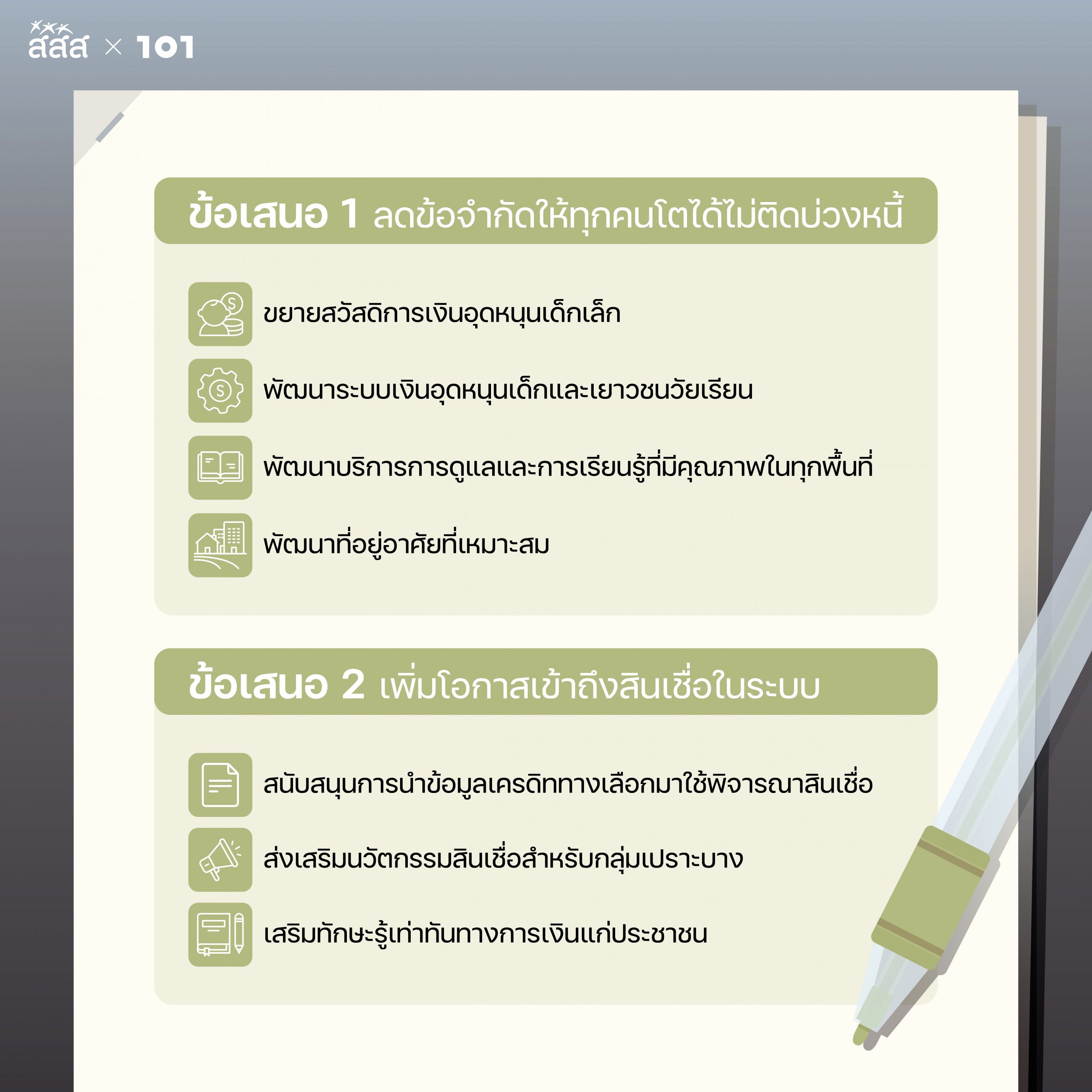

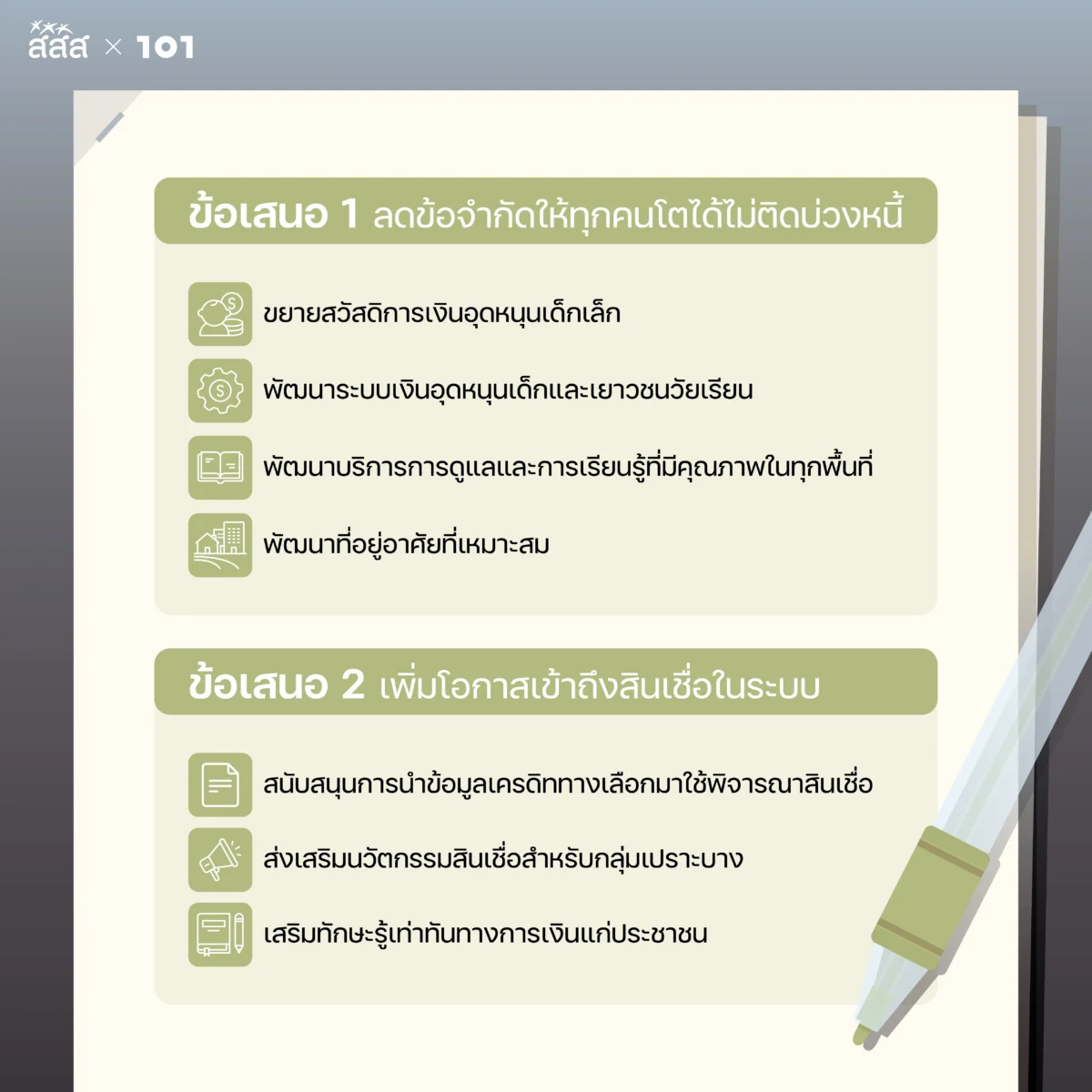

ประเด็นแรก คือการขยายสวัสดิการและบริการสาธารณะเพื่อให้เด็กเติบโตโดยติดข้อจำกัดจากหนี้ของครอบครัวน้อยที่สุด ลดอุปสรรคที่ทำให้ครัวเรือนต้องกู้หนี้ยืมสินเพิ่มเติม ซึ่งจะกลายเป็นแรงกดดันต่อเด็กในระยะยาว ได้แก่ ขยายสวัสดิการเงินอุดหนุนเด็กเล็ก พัฒนาระบบเงินอุดหนุนเด็กและเยาวชนวัยเรียน พัฒนาบริการการดูแลและการเรียนรู้ที่มีคุณภาพในทุกพื้นที่โดยไม่เก็บค่าใช้จ่าย รวมถึงพัฒนาที่อยู่อาศัยให้เหมาะสม

ประเด็นที่สอง คือรัฐบาลและธนาคารแห่งประเทศไทยต้องมุ่งแก้ไขปัญหาหนี้ครัวเรือนในภาพใหญ่ พร้อมขยายโอกาสเข้าถึงสินเชื่อและบริการการเงินให้ทั่วถึง เป็นธรรม และมีความรับผิดชอบ สำหรับกลุ่มครัวเรือนเปราะบาง เพื่อให้การก่อหนี้เป็นประโยชน์ต่อเด็กและครอบครัวได้มากที่สุด ทั้งการเชื่อมโยงข้อมูลสถาบันการเงินที่ไม่ใช่ธนาคารและผู้มีรายได้น้อยนิยมใช้อย่างสหกรณ์ เข้าสู่ฐานข้อมูลเครดิตแห่งชาติเพิ่มเติม สนับสนุนให้สถาบันการเงินต่างๆ ใช้ข้อมูลเครดิตที่หลากหลายมาประกอบการพิจารณาสินเชื่อแก่ผู้ยื่นกู้ ปฏิรูปกฎระเบียบ ส่งเสริมนวัตกรรมสินเชื่อและเทคโนโลยีการเงินสำหรับกลุ่มที่เข้าถึงสินเชื่อได้ยาก ตลอดจนเสริมสร้างทักษะรู้เท่าทันทางการเงินแก่เด็ก เยาวชน และประชาชน