ประเด็นสำคัญ

- รายได้หลักของ อปท. ต้องพึ่งพาจากรัฐบาล เนื่องจากด้วยข้อจำกัดทางการคลังที่ไม่สามารถกำหนดประเภทภาษีที่จัดเก็บในท้องถิ่นได้ อีกทั้งเงินอุดหนุนจากรัฐบาลกว่า 40% ก็มีส่วนที่มาพร้อมกับการกำหนดเงื่อนไขโครงการโดยรัฐบาลส่วนกลาง ทำให้ อปท. ไม่สามารถใช้จ่ายนอกเหนือไปจากสิ่งที่กำหนดได้

- กระบวนการร่างงบประมาณรายจ่ายประจำปีของ อปท. ต้องสอดรับกับส่วนกลาง ทั้งแผนยุทธศาสตร์ระดับชาติ ผ่านตามกระบวนการตามกฎหมายและกฎระเบียบ และได้รับการอนุมัติจากราชการส่วนภูมิภาค นอกจากนี้ สตง. และ ป.ป.ช. สามารถเข้ามาล้วงลูกการใช้จ่ายและการดำเนินงานของ อปท. ที่สามารถตีความได้อย่างกว้างขวางตามดุลยพินิจของผู้ตรวจสอบ

- หลังจากรัฐประหารปี 2557 คณะรักษาความสงบแห่งชาติ (คสช.) สั่งให้อำนาจการบริหารบุคลากรเป็นของคณะกรรมการกลางข้าราชการหรือพนักงานส่วนท้องถิ่นแทน ทำให้การบริหารจัดการบุคลากรของ อปท. ขาดอำนาจในการบริหารบุคลากรไปอย่างสิ้นเชิง เพราะการดำเนินการทุกอย่างต้องทำโดยคณะกรรมกลางเท่านั้น

องค์กรปกครองส่วนท้องถิ่น (อปท.) เป็นหน่วยการปกครองที่ใกล้ชิดกับประชาชน มีหน้าที่ให้บริการสาธารณะที่เกี่ยวข้องกับความเป็นอยู่ของประชาชนในพื้นที่ อย่างถนน ทางเท้า ความสะอาด การจัดหาน้ำประปา การระบายน้ำ การศึกษาขั้นต้น การตลาดและการพาณิชย์[1]วสันต์ เหลืองประภัสร์, “ภารกิจหน้าที่องค์กรปกครองส่วนท้องถิ่น,” สารานุกรมการปกครองส่วนท้องถิ่นไทย, (นนทบุรี: สถาบันพระปกเกล้า, 2547), หน้า 4-6 อปท. ในต่างประเทศยังสามารถบริหารจัดการเรื่องระบบขนส่งสาธารณะ และผังเมืองในพื้นที่ของตนเองได้อย่างเต็มที่

การกระจายอำนาจให้ อปท. ของไทยมีอำนาจและศักยภาพในการดำเนินงานจะช่วยตอบสนองกับปัญหาในชีวิตประจำวันของประชาชานในท้องถิ่นนั้นๆ ได้อย่างทันท่วงทีและตรงตามความต้องการได้มากกว่ารัฐบาลส่วนกลาง เพราะสถานการณ์และปัญหาในแต่ละพื้นที่มีความแตกต่างกันไปและเปลี่ยนแปลงอยู่ตลอดเวลา ซึ่งรัฐบาลส่วนกลางมิอาจหยั่งรู้ได้ทั้งหมด การแก้ปัญหาทุกเรื่องโดยรัฐบาลส่วนกลางเพียงอย่างเดียวจึงไม่อาจแก้ไขสถานการณ์และปัญหาของทุกพื้นที่ได้อย่างละเอียดและครอบคลุม ดังนั้น การเพิ่มอำนาจให้กับรัฐบาลท้องถิ่นในการบริหารจัดการเรื่องรายละเอียดในท้องที่ตนเอง ควบคู่กับระบบการรับผิดรับชอบต่อประชาชนในท้องถิ่นของตนเองจะช่วยให้อำนาจการตัดสินใจและทรัพยากรอยู่ในมือของผู้ที่เผชิญและเข้าใจถึงปัญหามากที่สุด

ประเทศไทยพยายามกระจายอำนาจการบริหารสู่ท้องถิ่นมาอย่างยาวนาน แม้ประเทศไทยจะมีการตั้งหน่วยงานท้องถิ่นอย่างสุขาภิบาลและเทศบาลมายาวนาน แต่หมุดหมายหลักในการกระจายอำนาจสู่ท้องถิ่น คือ รัฐธรรมนูญฉบับ พ.ศ. 2540 ที่ได้ระบุให้ อปท. มีอิสระในการกำหนดนโยบาย การปกครอง การบริหารงาน เงิน และบุคลากรของตน อีกทั้งมีอำนาจหน้าที่ของตนเองโดยเฉพาะ[2]รัฐธรรมนูญแห่งราชอาณาจักรไทย พ.ศ. 2540 มาตรา 284 ถือเป็นการเพิ่มอำนาจบริหารในท้องถิ่นมากขึ้น อีกทั้งยังเป็นจุดตั้งต้นในการกำหนดกฎหมายใหม่ๆ ที่เกี่ยวข้องกับ อปท. ซึ่งให้สิทธิให้เสียงแก่ประชาชนในการเลือกคณะผู้บริหารและสมาชิกสภาท้องถิ่นของตน หนึ่งในนั้นคือพระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 (ต่อไปนี้จะเรียกโดยย่อว่า พ.ร.บ.กำหนดแผนฯ 2542) ซึ่งกำหนดอำนาจหน้าที่ของ อปท. และเป้าหมายของการกระจายอำนาจที่ชัดเจน

ทว่าจวบจนถึงทุกวันนี้ บทบาทหน้าที่ขององค์กรปกครองส่วนท้องถิ่นยังมีอย่างจำกัดอยู่มาก ทำให้เกิดปัญหาทั้งเชิงปริมาณและคุณภาพในการให้บริการสาธารณะ การไม่กระจายอำนาจคืนสู่ท้องถิ่นอย่างเอาจริงเอาจัง เป็นผลจากทัศนคติที่ระแวงว่าประชาชนจะไม่สามารถบริหารจัดการรัฐบาลท้องถิ่นได้ จึงยังควบคุม อปท. ด้วยกฎหมายและกฎระเบียบจำนวนมาก การตรวจสอบควบคุมดูแลที่เข้มข้นโดยราชการส่วนกลางอย่างกระทรวงมหาดไทย ตลอดจนองค์กรอิสระอย่างสำนักตรวจเงินแผ่นดิน (สตง.) และคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.)

101 PUB จึงชวนสำรวจสถานะของการกระจายอำนาจท้องถิ่นในประเทศไทยในช่วงเวลากว่าสองทศวรรษที่ผ่านมาว่ามีพลวัตเป็นอย่างไรและมีปัญหาใดบ้างที่รอการแก้ไขเพื่อให้ท้องถิ่นสามารถบริหารจัดการได้ดีกว่าที่เป็นอยู่

อปท. หน้าที่มาก ทรัพยากรน้อย ถูกรัฐบาลส่วนกลางควบคุมผ่านงบประมาณ

ตามที่ระบุไว้ใน พ.ร.บ.กำหนดแผนฯ 2542 อปท. ควรมีอำนาจและหน้าที่ในการจัดทำบริการสาธารณะในพื้นที่ของตนได้อย่างเต็มที่ อาทิ การจัดการศึกษา การสร้างและบำรุงรักษาโครงสร้างพื้นฐานอย่างถนนหนทาง การรักษาความสะอาดและรักษาสิ่งแวดล้อมของพื้นที่ การจัดทำผังเมือง การป้องกันและบรรเทาสาธารณภัย การรักษาความสงบเรียบร้อย การช่วยเหลือผู้ด้อยโอกาสและพัฒนาคุณภาพชีวิตประชาชน เป็นต้น

อย่างไรก็ตาม ในทางปฏิบัติ อปท. กลับไม่สามารถดำเนินงานเหล่านี้ได้อย่างเต็มเม็ดเต็มหน่วยนัก เพราะต้องเผชิญกับข้อจำกัดด้านทรัพยากรและการควบคุมจากรัฐบาลส่วนกลาง อีกทั้งยังอาจต้องดำเนินงานอื่นนอกเหนือจากที่ได้กล่าวมา เพราะ พ.ร.บ.กำหนดแผนฯ 2542 มีการระบุไว้ว่าส่วนกลางสามารถถ่ายโอนภารกิจที่อยู่ในความรับผิดชอบของส่วนกลางมาให้ อปท. ดำเนินการแทนเพิ่มได้[3]พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 มาตรา 21

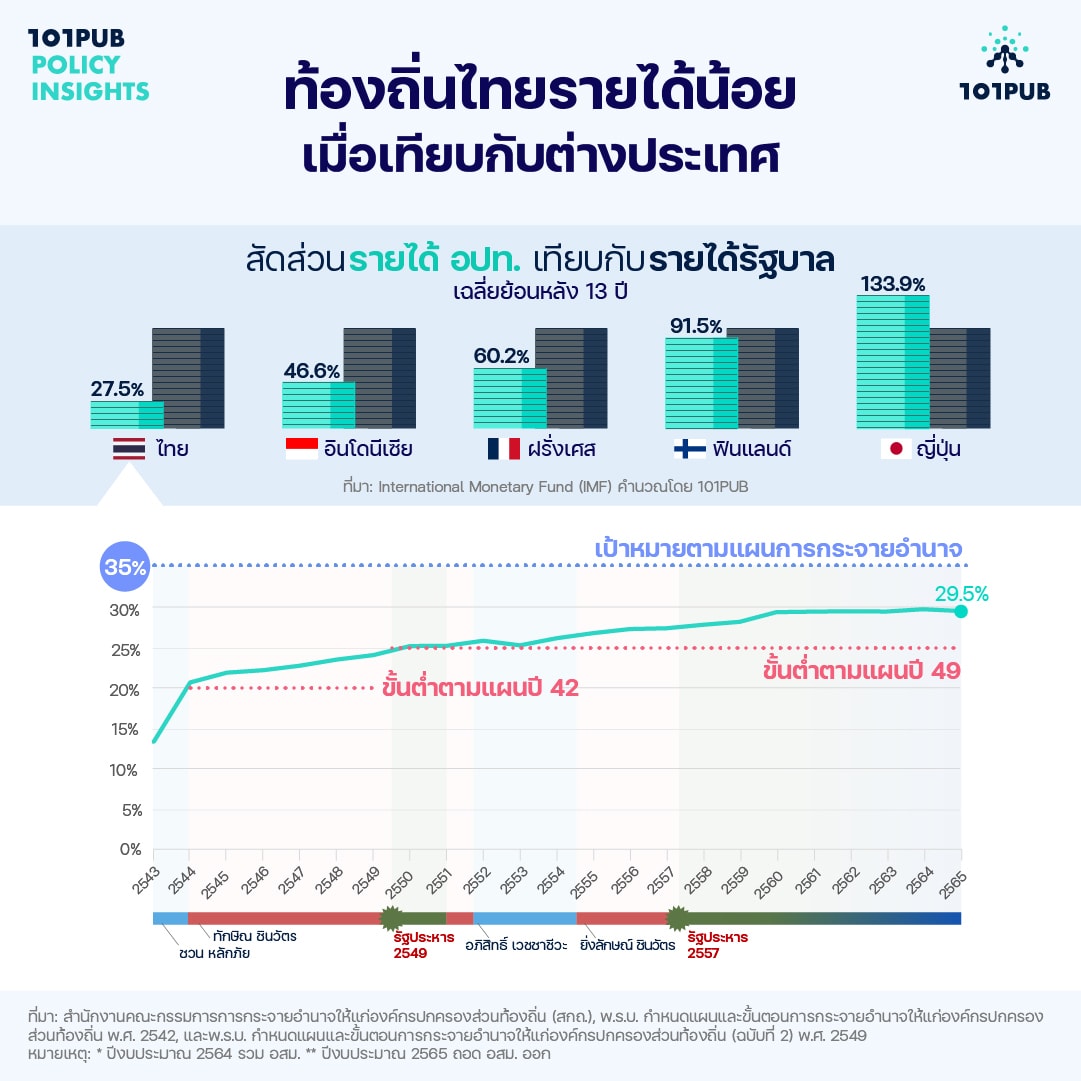

หนึ่งในหัวใจสำคัญของการดำเนินการสิ่งต่างๆ คืองบประมาณ เมื่อต้องการให้ปฏิบัติภารกิจได้มากขึ้นอย่างมีคุณภาพ อปท. ในฐานะผู้ดำเนินการก็ย่อมต้องใช้งบประมาณที่เพิ่มมากขึ้น แม้ว่า อปท. มีรายได้มากขึ้นจากประมาณหนึ่งแสนล้านบาทในปีงบประมาณ 2543 เป็นแปดแสนล้านบาทในปีงบประมาณ 2563 หรือเพิ่มราว 8 เท่าตัวในช่วงสองทศวรรษที่ผ่านมา แต่การเพิ่มขึ้นนี้ส่วนหนึ่งเป็นเพราะจำนวน อปท. เพิ่มมากขึ้นในช่วงเวลาเดียวกัน กอปรกับการพยายามปฏิบัติตามขั้นต่ำที่ระบุไว้ในกฎหมาย พ.ร.บ.กำหนดแผนฯ 2542 เท่านั้น โดยกฎหมายดังกล่าวระบุให้ อปท. ต้องมีสัดส่วนรายได้เทียบกับรัฐบาลไม่ต่ำกว่าร้อยละ 20 ภายในปี 2544 และกำหนดเป้าหมายให้ภายในปี 2549 อปท. ต้องมีสัดส่วนรายได้เทียบกับรัฐบาลไม่น้อยไปกว่าร้อยละ 35 อย่างไรก็ตาม เมื่อเทียบรายได้ของ อปท. กับรายได้ของราชการส่วนกลาง พบว่ารายได้ของ อปท. ยังมีน้อยมากเมื่อเทียบกับรายได้ของรัฐบาล และไม่เคยไปถึงเป้าหมายที่ตั้งใจไว้ (ภาพที่ 1)

ซ้ำร้ายการแก้ไข พ.ร.บ.กำหนดแผนและขั้นตอนการกระจายอำนาจท้องถิ่นหลังจากการรัฐประหารในปี 2549 ยังลดความทะเยอทะยานในการกระจายอำนาจสู่ท้องถิ่นลง เพราะ พ.ร.บ. ฉบับแก้ไขมีการเพิ่มสัดส่วนรายได้ขั้นต่ำเป็นร้อยละ 25 ซึ่งก็เป็นสัดส่วนที่เพิ่มขึ้นจากตัวเลขจริง ณ ขณะนั้นเพียงเล็กน้อย แต่กลับตัดเงื่อนไขด้านเวลาในการไปสู่เป้าหมายร้อยละ 35 ต่างจากฉบับก่อนหน้า[4]พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น (ฉบับที่ 2) พ.ศ. 2549 จึงทำให้ขนาดของสัดส่วนรายได้ อปท. เทียบกับรัฐบาลขยายตัวเพิ่มขึ้นช้ามาก อีกทั้งหยุดขยายตัวและชะงักไปหลังจากการรัฐประหารปี 2557

นอกจากนี้ เมื่อเทียบสัดส่วนรายได้ของ อปท. ต่อรายได้รวมของรัฐบาลกลางย้อนหลัง 13 ปี พบว่าค่าเฉลี่ยของประเทศไทยน้อยกว่าประเทศอื่นที่มีลักษณะการปกครองคล้ายคลึงกัน โดยเฉพาะประเทศฝรั่งเศส ฟินแลนด์ และญี่ปุ่น ซึ่งเป็นประเทศรายได้สูง แต่เมื่อเทียบกับประเทศที่ตั้งอยู่ในภูมิภาคเอเชียตะวันออกเฉียงใต้ซึ่งมีลักษณะรายได้เหมือนกับประเทศไทยและมีความพยายามกระจายอำนาจสู่ท้องถิ่นอย่างเอาจริงเอาจัง อย่างเช่น อินโดนีเซีย ก็พบว่าสัดส่วนรายได้ของท้องถิ่นเทียบกับรัฐบาลยังสูงกว่าประเทศไทยเกือบเท่าตัว

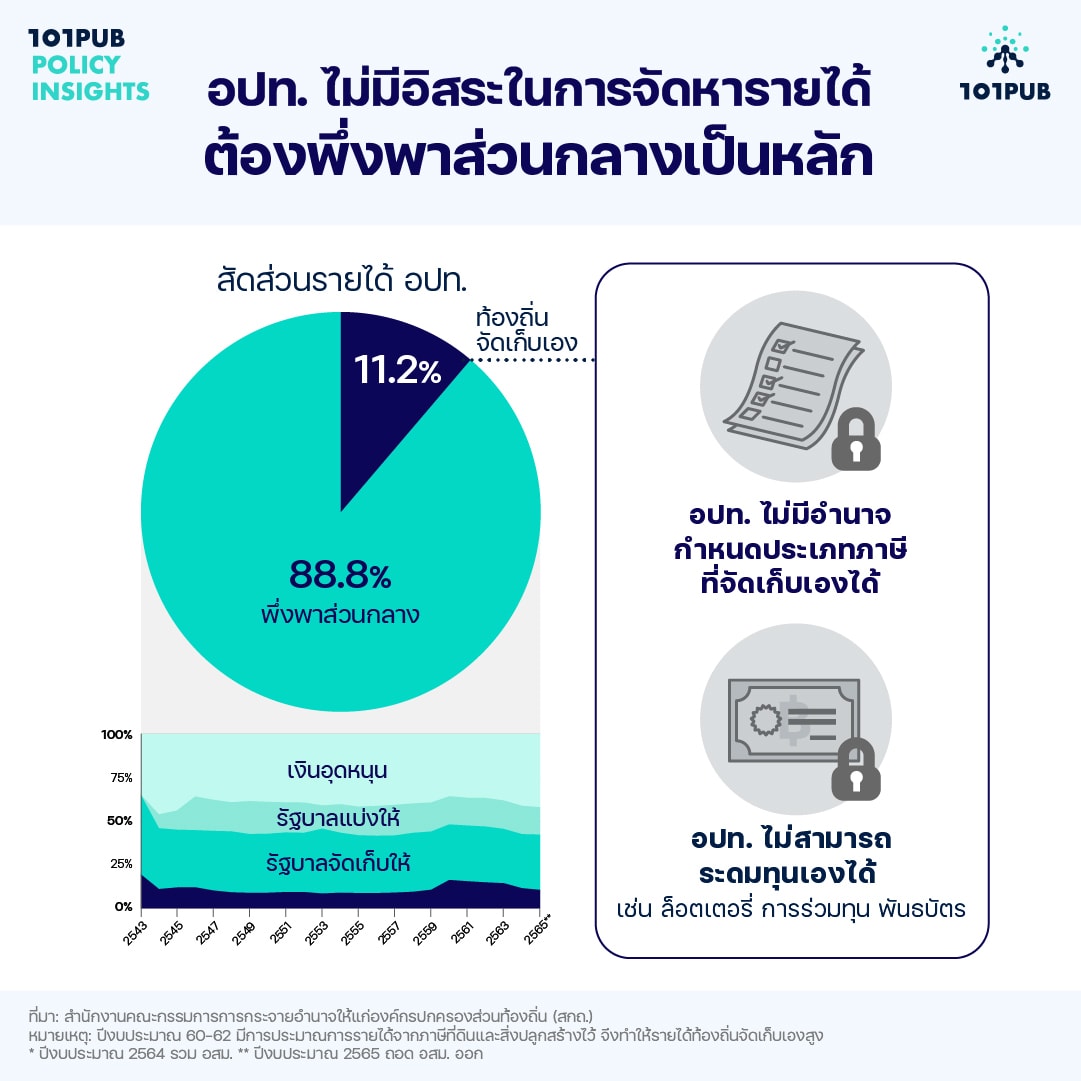

นอกจาก อปท. จะมีขนาดเล็กเพราะมีสัดส่วนรายได้ที่น้อยเมื่อเทียบกับรัฐบาลแล้ว รายได้ที่ อปท. จัดเก็บเองยังมีจำนวนน้อยมาก อีกทั้งรายได้ส่วนใหญ่ของ อปท. ยังต้องพึ่งพาจากรัฐบาลเป็นหลัก ซึ่งรายได้ที่ อปท. จัดเก็บเองมีสัดส่วนเฉลี่ยย้อนหลังกว่าสองทศวรรษเพียงร้อยละ 11 ของรายได้ อปท. ทั้งหมด (ภาพที่ 2)

ค่าเฉลี่ยของสัดส่วนรายได้ที่มาจากรัฐบาลในช่วงระยะเวลากว่าสองทศวรรษที่ผ่านมามีสูงถึง 89% ของรายได้ทั้งหมด ซึ่งประกอบไปด้วย รายได้ที่รัฐบาลจัดเก็บให้ 34% รายได้ที่รัฐบาลแบ่งให้ 15% และเงินอุดหนุน 40% โดยตัวอย่างรายได้ที่รัฐบาลจัดเก็บให้ ได้แก่ ภาษีสุราและสรรพสามิต, ภาษีและค่าธรรมเนียมรถยนต์และล้อเลื่อน ส่วนรายได้ที่รัฐบาลแบ่งให้ อาทิ ภาษีมูลค่าเพิ่ม (VAT) ซึ่งกำหนดสัดส่วนการแบ่งโดยส่วนกลาง ในด้านรายได้ที่ อปท. จัดเก็บเอง ได้แก่ ภาษีที่ดินและสิ่งปลูกสร้าง, ภาษีบำรุงท้องที่, ภาษีป้าย, อากรฆ่าสัตว์, ค่าธรรมเนียม, ค่าปรับและใบอนุญาต, และรายได้จากสาธารณูปโภคและทรัพย์สิน[5]ณัฐกร วิทิตานนท์, “หน่วยที่ 12. ความสัมพันธ์การเมืองท้องถิ่นกับการเมืองระดับชาติ,” เอกสารการสอนชุดวิชาการเมืองการปกครองท้องถิ่น … Continue reading

นอกจากนี้ อปท. ยังไม่มีอิสระในการกำหนดประเภทภาษีที่จัดเก็บเอง และนอกจากรายได้จะมีน้อยแล้ว อปท. ก็ไม่สามารถระดมทุนผ่านการออกพันธบัตรหรือการกู้เงินทุนจากแหล่งอื่นๆ ได้ถ้าหากไม่ผ่านความเห็นชอบจากคณะรัฐมนตรี แม้ว่ารัฐบาลกลางจะไม่ค้ำประกันสินเชื่อให้ก็ตาม[6]พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 มาตราที่ 28 ข้อจำกัดทางการคลังที่ซ้ำซ้อนนี้ทำให้ อปท. ไม่มีความสามารถลงทุนขนาดใหญ่เพื่อพลิกโฉมท้องถิ่นของตนเองได้

งบเงินอุดหนุน เป็นรายได้ที่ อปท. ได้รับจากรัฐบาลส่วนกลางมากที่สุด เฉลี่ยร้อยละ 40 ของรายได้ อปท. โดยรวม เงินอุดหนุนเป็นงบที่รัฐบาลกลางแบ่งให้แก่ อปท. เพื่อลดความเหลื่อมล้ำระหว่างรัฐบาลส่วนกลางและรัฐบาลส่วนท้องถิ่น และระหว่างรัฐบาลส่วนท้องถิ่นด้วยกันเอง เพื่อให้การจัดบริการสาธารณะขั้นพื้นฐานของ อปท. มีมาตรฐานทัดเทียมกัน อย่างไรก็ดี ระบบการจัดสรรเงินอุดหนุนจากรัฐบาลก็มีปัญหาอยู่เช่นกัน เพราะ อปท. ไม่สามารถคาดการณ์ได้ว่าจะได้รับเงินอุดหนุนเป็นจำนวนเท่าใดในแต่ละปี เพราะภาวะเศรษฐกิจและนโยบายของรัฐบาลอาจมีการเปลี่ยนแปลงไปในแต่ละปี อีกทั้งเกณฑ์ในการจัดสรรเงินอุดหนุนให้แก่ อปท. ในประเทศไทยยังไม่เป็นระบบ[7]ดิเรก ปัทมสิริวัฒน์ และ ดารุณี พุ่มแก้ว, “เงินอุดหนุนเฉพาะกิจและความเหลื่อมล้ำการคลังท้องถิ่นในประเทศไทย,” วารสารสถาบันพระปกเกล้า ปีที่ 15, … Continue reading

ตามทฤษฎีแล้ว เงินอุดหนุนแบ่งเป็นสองประเภท คือ เงินอุดหนุนทั่วไป และเงินอุดหนุนเฉพาะกิจ โดยที่เงินอุดหนุนทั่วไปควรเป็นเงินที่รัฐบาลมอบให้ท้องถิ่นโดยไม่มีการกำหนดเงื่อนไขสำหรับการใช้จ่ายเงินก้อนนี้ ซึ่งให้อิสระแก่ท้องถิ่นในการใช้จ่ายเพื่อดำเนินการสิ่งต่างๆ ตามลำดับความสำคัญของปัญหาในพื้นที่ ในทางกลับกัน เงินอุดหนุนเฉพาะกิจเป็นเงินที่รัฐบาลได้กำหนดเงื่อนไขในการใช้จ่ายเพื่อให้ท้องถิ่นทำตามเงื่อนไขเหล่านั้นเพียงเท่านั้น ท้องถิ่นไม่สามารถใช้จ่ายนอกเหนือไปจากสิ่งที่กำหนดได้ ซึ่งทำให้เงินอุดหนุนเฉพาะกิจมีความเป็นการเมืองและมีการบังคับสูง ซึ่งส่งผลให้ขนาดของรัฐบาลกลางใหญ่ขึ้นผ่านการจัดสรรเงินอุดหนุนแบบมีเงื่อนไขให้แก่ อปท.

อย่างไรก็ตาม เมื่อดูรายละเอียดของงบเงินอุดหนุนให้แก่ อปท. 7,848 แห่งในประเทศไทย ซึ่งไม่นับรวม กทม. และเมืองพัทยา กลับพบว่าทั้งเงินอุดหนุนแบบเฉพาะกิจหรือเงินอุดหนุนทั่วไปก็มีส่วนที่มาพร้อมกับการกำหนดเงื่อนไขโครงการโดยรัฐบาลส่วนกลาง ดังนั้น เงินอุดหนุนในกรณีของประเทศไทยจึงควรจำแนกออกเป็นสามประเภทด้วยกัน ได้แก่ เงินอุดหนุนทั่วไปที่ไม่มีเงื่อนไข เงินอุดหนุนทั่วไปแบบกำหนดเงื่อนไข และเงินอุดหนุนแบบเฉพาะกิจ

ภาพที่ 3 แสดงให้เห็นว่างบเงินอุดหนุนแต่ละประเภทมีปริมาณและสัดส่วนแตกต่างกันไปตามช่วงสมัยของนายกรัฐมนตรี หรือสถานการณ์ทางการเมืองระดับชาติ[8]ดิเรก ปัทมสิริวัฒน์ และดารุณี พุ่มแก้ว, “เงินอุดหนุนเฉพาะกิจและความเหลื่อมล้ำการคลังท้องถิ่นในประเทศไทย,” วารสารสถาบันพระปกเกล้า ปีที่ 15, … Continue reading ในช่วงก่อนปี 2557 งบประมาณแบบมีเงื่อนไขมีสัดส่วนร้อยละ 62 ของงบเงินอุดหนุนที่ อปท. ได้รับ โดยมักจะเกิดขึ้นผ่านเงินอุดหนุนเฉพาะกิจเป็นหลัก (สีเขียว) แต่ในช่วงหลังปี 2557 เป็นต้นมา สัดส่วนดังกล่าวได้เพิ่มขึ้นอย่างก้าวกระโดดเป็นร้อยละ 80 โดยเกิดการเปลี่ยนมาให้งบเงินอุดหนุนแบบมีเงื่อนไขผ่านงบเงินอุดหนุนทั่วไปเป็นหลัก (สีน้ำเงิน) จึงเหลืองบเงินอุดหนุนโดยไม่มีเงื่อนไข (สีเทา) เพียงร้อยละ 20 เท่านั้น

การปรับสัดส่วนให้มีงบเงินอุดหนุนทั่วไปอย่างมีเงื่อนไขในช่วงหลัง[9]เป็นความตั้งใจของราชการส่วนกลางที่พยายามจะเพิ่มให้เงินอุดหนุนแบบทั่วไปมีสัดส่วนที่มากกว่าเงินอุดหนุนแบบเฉพาะกิจ … Continue reading ทำให้ตัวเลขบนหน้ากระดาษนั้นออกมาดี เสมือนว่ารัฐบาลให้การสนับสนุนการกระจายอำนาจมากขึ้นผ่านงบเงินอุดหนุน แต่ในความเป็นจริงแล้วกลับกลายเป็นช่องทางขยายรัฐบาลส่วนกลาง ภายใต้การอำพรางงบประมาณเพียงเท่านั้น

เมื่อดูรายละเอียดของงบเงินอุดหนุนในช่วงหลังรัฐประหารปี 2557 แล้ว พบว่าหลายโครงการที่กำหนดเป็นเงื่อนไขเพิ่มในงบเงินอุดหนุนทั่วไปกลับเป็นโครงการที่เดิมอยู่ในรายการของเงินอุดหนุนแบบเฉพาะกิจอยู่แล้ว (ตารางที่ 1) อาทิ งบชดเชยรายได้ที่สูญเสียจากสถานการณ์ไม่สงบในพื้นที่ชายแดนใต้ ซึ่งเป็นโครงการที่เฉพาะเจาะจงสำหรับพื้นที่นั้นๆ และไม่ควรที่จะนับเป็นเงินอุดหนุนแบบทั่วไป

| โครงการเงินอุดหนุนเฉพาะกิจที่กลายเป็นโครงการเงินอุดหนุนทั่วไปหลังจากปี 2557 |

| 1. ชดเชยรายได้ที่ลดลงจากเหตุการณ์ความไม่สงบในพื้นที่จังหวัดชายแดนภาคใต้ 2. การจัดการศึกษาของ อปท. ในพื้นที่จังหวัดชายแดนภาคใต้ 3. ค่าตอบแทนผู้ปฏิบัติงานชายแดนภาคใต้ 4. โครงการแก้ไขปัญหายาเสพติด 5. สถานสงเคราะห์คนชรา 6. สนับสนุนศูนย์บริการทางสังคม 7. สงเคราะห์เบี้ยยังชีพคนพิการ 8. สงเคราะห์เบี้ยยังชีพผู้สูงอายุ 9. โครงการอาสาสมัครสาธารณสุขประจำหมู่บ้าน (อสม.) 10. ศูนย์พัฒนาเด็กเล็ก 11. การจัดการศึกษาขั้นพื้นฐาน 12. เงินช่วยเหลือบุตร (การศึกษาภาคบังคับ) 13. ค่าเช่าบ้านครู (การศึกษาภาคบังคับ) 14. เงินบำเหน็จ บำนาญครู (การศึกษาภาคบังคับ) 15. การถ่ายโอนบุคลากร |

อีกสิ่งที่ชี้ให้เห็นว่า อปท. ถูกจำกัดอิสระทางด้านงบประมาณเป็นอย่างมาก คือการไม่มีอิสระในการกำหนดการใช้จ่ายเพื่อดำเนินการกิจกรรมต่างๆ ของตนเอง เพราะในกระบวนการร่างงบประมาณรายจ่ายประจำปีของ อปท. ต้องสอดคล้องตามแผนการพัฒนาท้องถิ่น 5 ปี[10]ระเบียบกระทรวงมหาดไทยว่าด้วยวิธีการงบประมาณขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2563 ที่สอดรับกับแผนยุทธศาสตร์ระดับชาติ ยังต้องผ่านกระบวนการตามกฎหมายและกฎระเบียบของมหาดไทย และได้รับการอนุมัติจากราชการส่วนภูมิภาค ซึ่งอยู่ภายใต้กระทรวงมหาดไทย[11]ระเบียบกระทรวงมหาดไทยว่าด้วยการจัดทำแผนพัฒนาขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2548 แก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2559 และ (ฉบับที่ 3) พ.ศ. 2561 (ภาพที่ 4)

เมื่อมีการร่างงบประมาณรายจ่ายขึ้นมาแล้วแต่สภาท้องถิ่นไม่เห็นชอบด้วยกับร่างงบประมาณ ผู้ว่าราชการจังหวัดหรือนายอำเภอ ซึ่งเป็นหน่วยราชการส่วนภูมิภาค ภายใต้สังกัดกระทรวงมหาดไทย จะมีหน้าที่ในการจัดตั้งคณะกรรมการขึ้นมาเพื่อแก้ไขร่างงบประมาณพร้อมทั้งส่งคืนให้แก่ผู้บริหารท้องถิ่น เมื่อผู้บริหารท้องถิ่นไม่นำร่างงบประมาณฉบับแก้ไขกลับคืนเข้าสู่สภาท้องถิ่นก็จะถูกสั่งให้พ้นตำแหน่งโดยมหาดไทย และถ้าหากสภาท้องถิ่นไม่เห็นชอบกับร่างงบประมาณนี้ก็จะถูกสั่งยุบสภาโดยมหาดไทยเช่นกัน

นอกจากนี้ ผู้ว่าราชการจังหวัดและนายอำเภอยังมีบทบาทเป็นอย่างมากในกระบวนการกำหนดงบประมาณรายจ่ายของ อปท. เพราะร่างงบประมาณท้องถิ่นนอกจากจะต้องได้รับการเห็นชอบจากผู้บริหารท้องถิ่นและสภาท้องถิ่นแล้ว ก็ยังต้องได้รับความเห็นชอบจากผู้ว่าราชการจังหวัดหรือนายอำเภอด้วย เมื่อพวกเขาไม่เห็นชอบกับร่างงบประมาณของ อปท. ก็สามารถตีกลับให้รัฐบาลท้องถิ่นไปพิจารณาหรือแก้ไขใหม่ ถ้าหากสภาท้องถิ่นยังไม่ยืนยันที่จะใช้ร่างงบประมาณเดิม หรือปรับไม่ทันเวลาที่กำหนดไว้ ผู้ว่าราชการจังหวัดหรือนายอำเภอก็สามารถปัดตกร่างงบประมาณนั้น[12]พระราชบัญญัติองค์กรบริหารส่วนจังหวัด พ.ศ. 2540 แก้ไขเพิ่มเติมถึง (ฉบับที่ 5) พ.ศ. 2562 พระราชบัญญัติเทศบาล พ.ศ. 2496 แก้ไขเพิ่มเติมถึง (ฉบับที่ 14) พ.ศ. … Continue reading ดังนั้นจึงกล่าวได้ว่าผู้ที่อนุมัติงบประมาณรายจ่ายของ อปท. กลับไม่ใช่ท้องถิ่นเองแต่เป็นแขนขาของราชการส่วนกลาง

สาเหตุหลักที่ราชการส่วนกลางสามารถเข้ามาควบคุมการดำเนินงานของ อปท. ผ่านการออกกฎระเบียบและข้อบังคับได้เสมอนั้น ก็เป็นเพราะทั้งกฎหมายการกระจายอำนาจและกฎหมายที่เกี่ยวข้องกับ อปท. ได้ให้อำนาจแก่ราชการส่วนกลางในการออกกฎระเบียบเพื่อบังคับให้ อปท. ปฏิบัติตามดังที่ระบุไว้ในกฎหมายดังต่อไปนี้

- “ให้นายกรัฐมนตรี รัฐมนตรีว่าการกระทรวงการคลัง และรัฐมนตรีว่าการกระทรวงมหาดไทย มีอำนาจในการออกกฎกระทรวง และระเบียบในส่วนที่เกี่ยวข้องกับอำนาจและหน้าที่ของตนเพื่อให้ อปท. ปฏิบัติตาม” พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 มาตรา 7

- “ให้รัฐมนตรีว่าการกระทรวงมหาดไทย มีอำนาจในการออกกฎกระทรวง ประกาศและระเบียบเพื่อให้ อปท.ปฏิบัติตาม” พระราชบัญญัติองค์การบริหารส่วนจังหวัด พ.ศ. 2540 แก้ไขเพิ่มเติมถึง (ฉบับที่ 5) พ.ศ. 2562 มาตรา 6, พระราชบัญญัติเทศบาล พ.ศ. 2496 แก้ไขเพิ่มเติมถึง (ฉบับที่ 14) พ.ศ. 2562 มาตรา 77, พระราชบัญญัติสภาตำบลและองค์การบริหารส่วนตำบล พ.ศ. 2537 แก้ไขเพิ่มเติมถึง (ฉบับที่ 7) พ.ศ. 2562 มาตรา 5

องค์กรตรวจสอบพร้อมตีกรอบการบริหารของ อปท. เสมอ

องค์กรอิสระตามรัฐธรรมนูญอย่างสำนักตรวจเงินแผ่นดิน (สตง.) และสำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) ก็ยังสามารถเข้ามาล้วงลูกการใช้จ่ายและการดำเนินงานของ อปท. ได้เสมอหลังจากร่างงบประมาณถูกอนุมัติใช้ไปแล้วผ่านกระบวนการตรวจสอบรายโครงการ ที่สามารถตีความข้อกฎหมายและกฎระเบียบอย่างกว้างขวางตามดุลยพินิจของผู้ตรวจสอบ

การจัดวางภารกิจหน้าที่ของ อปท. ในประเทศไทยได้ยึดหลักว่า อปท. ต้องมีกฎหมายและข้อกฎระเบียบให้อำนาจอย่างชัดเจน[13]วสันต์ เหลืองประภัสร์, “ภารกิจหน้าที่องค์กรปกครองส่วนท้องถิ่น,” สารานุกรมการปกครองส่วนท้องถิ่นไทย, (นนทบุรี: สถาบันพระปกเกล้า, 2547), หน้า 6-12 หากจุดใดกฎหมายเขียนให้อำนาจไว้แบบกว้างๆ หรืออาจคาบเกี่ยวกับกฎหมายอื่น องค์กรตรวจสอบสามารถใช้เป็นช่องตีความว่าการกระทำของ อปท. ไม่ได้มีกฎหมายรับรองไว้ และสามารถตัดสินให้เป็นการกระทำเกินหน้าที่ ซึ่งทำให้ราชการได้รับความเสียหาย หรือเข้าข่ายทุจริตได้

ยิ่งไปกว่านั้นกฎหมายเฉพาะเรื่องต่างๆ หลายฉบับเป็นกฎหมายที่ออกมาก่อนการกระจายอำนาจ และไม่ได้มีการแก้ไขให้ทิศทางสอดคล้องกัน[14]ณัฐกร วิทิตานนท์, “หน่วยที่ 12. ความสัมพันธ์การเมืองท้องถิ่นกับการเมืองระดับชาติ,” เอกสารการสอนชุดวิชาการเมืองการปกครองท้องถิ่น … Continue reading ทำให้ อปท. ไม่สามารถจัดทำบริการสาธารณะได้มากนักเพราะจะถูกตีความได้ว่าละเมิดกฎหมายหรือระเบียบที่กำหนดไว้ เช่น ในกรณีการจัดทำบริการสาธารณะด้านคมนาคมขนส่งของ อปท. ในพื้นที่อำเภอเชียงของ จังหวัดเชียงราย ที่กลับมีหน่วยงานมากมายที่มีอำนาจหน้าที่รับผิดชอบตามกฎหมายหลากหลายฉบับ ซึ่งหน่วยงานเหล่านี้ประกอบไปด้วย ราชการส่วนกลาง 7 หน่วยงาน ราชการส่วนภูมิภาค 1 หน่วยงาน รัฐวิสาหกิจ 2 หน่วยงาน และ อปท. 9 หน่วยงาน ซึ่งหน่วยงานของส่วนกลางมักจะมีอำนาจที่เหนือกว่าท้องถิ่น[15]ณัฐกร วิทิตานนท์, พื้นที่ทับซ้อน อำนาจทับซ้อน: ปัญหาในการจัดบริการสาธารณะเพื่อรองรับการท่องเที่ยวในอำเภอชายแดน, (เชียงใหม่: … Continue reading

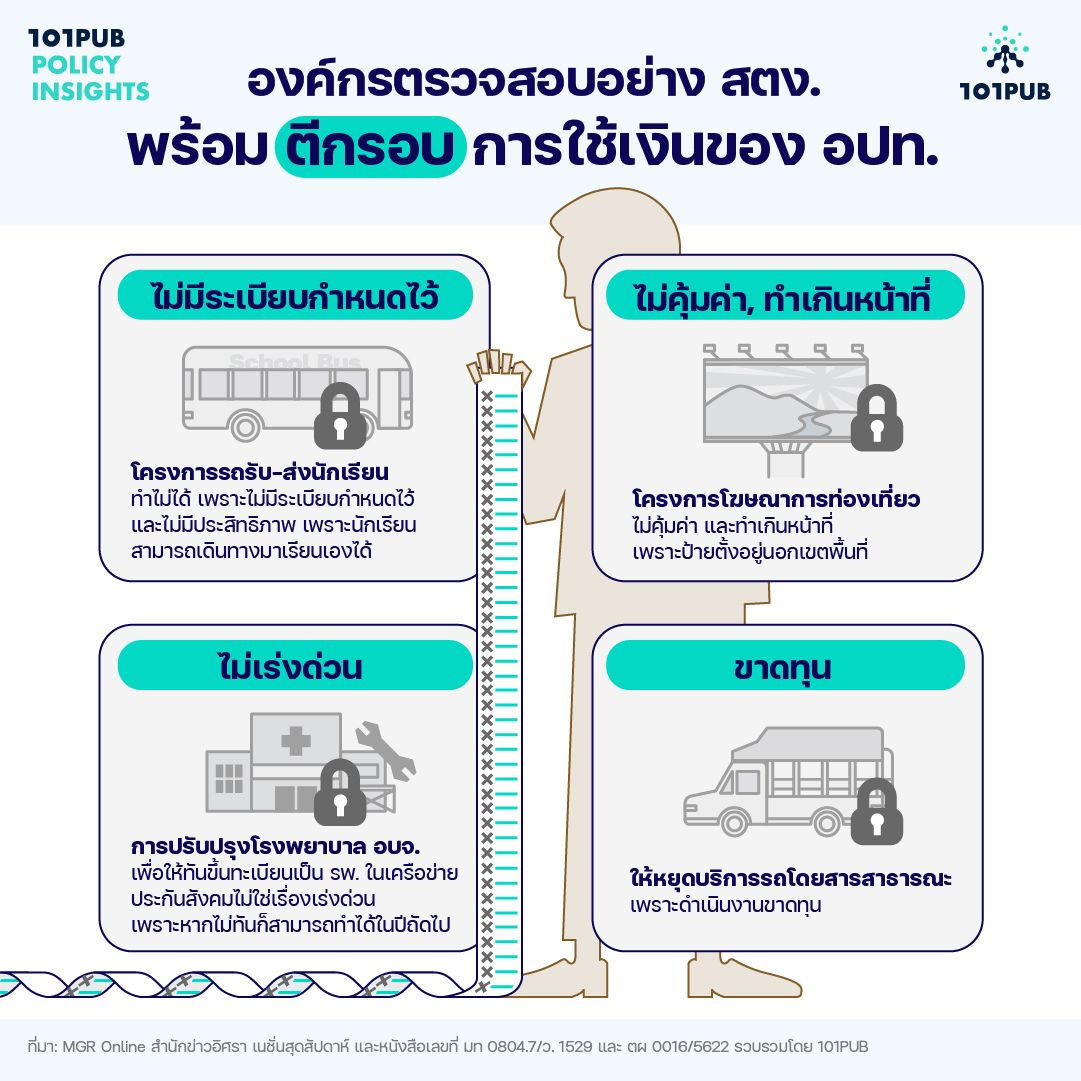

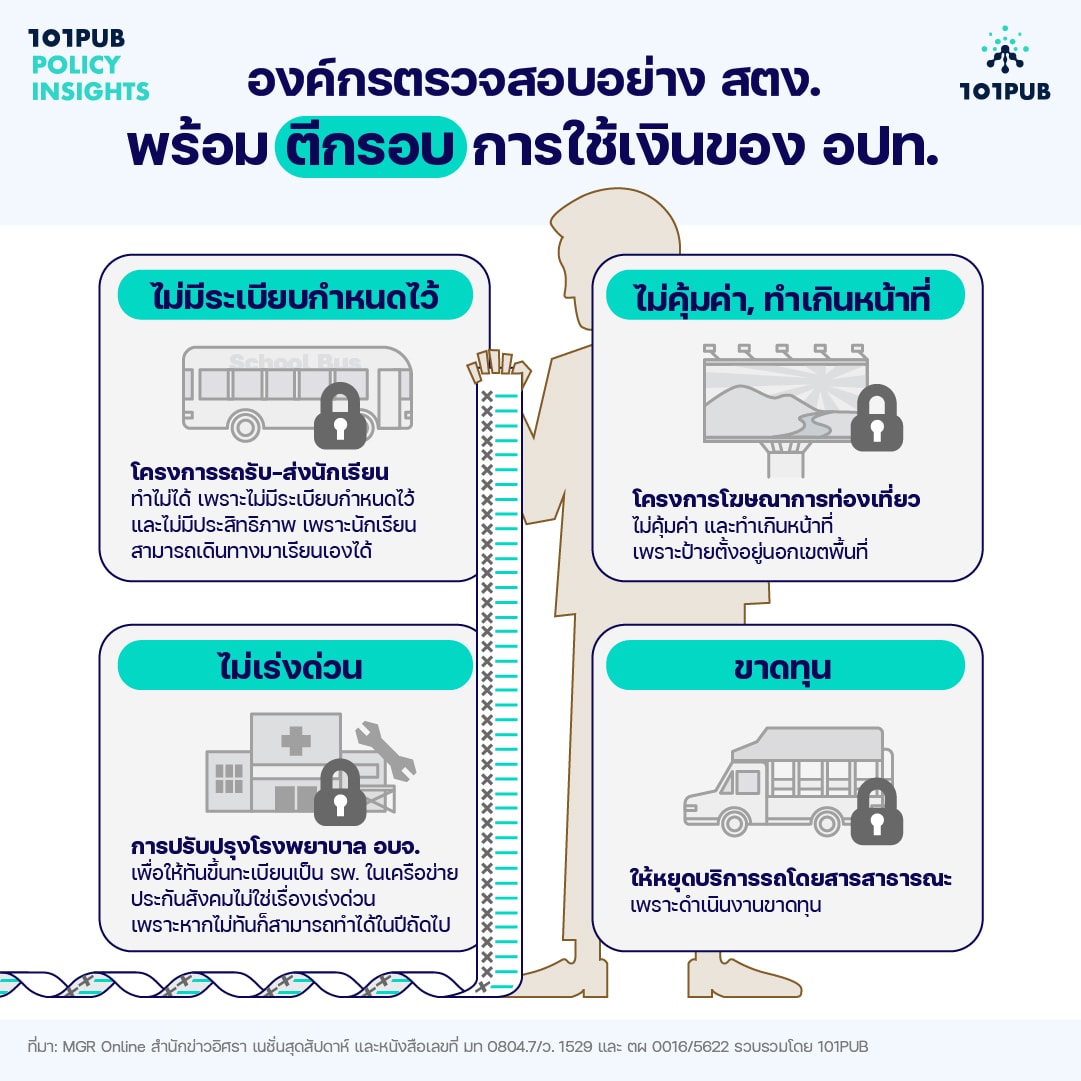

นอกจากนี้ สตง. ยังเคยตีความกฎหมายเพื่อตรวจสอบการใช้จ่ายงบประมาณอย่างกว้างขวาง หยิบยกเหตุผลอื่นอีกมากมายที่นอกเหนือไปจากการดำเนินงานที่ไม่มีระเบียบกำหนดไว้ มาตีกรอบการดำเนินงานของ อปท. อาทิ ไม่คุ้มค่า ไม่เร่งด่วน ขาดทุน เป็นต้น (ภาพที่ 5)

1. ไม่มีระเบียบกำหนดไว้

โครงการรถรับส่งนักเรียนโรงเรียนในสังกัด อบจ.ปทุมธานี[16]“เบิกจ่ายไร้ระเบียบ’สตง.’ชี้ปัญหารถรับส่ง 2 ร.ร.สังกัด ‘อบจ.ปทุมฯ’ รัฐเสียหาย 134ล.,” สำนักข่าวอิศรา, เมษายน 30, 2017, https://www.isranews.org/content-page/item/55692-news-aog-schoolbus-patum-24460.html

สตง. ทักท้วงว่าการดำเนินโครงการนี้เป็นการเบิกจ่ายเงินโดยไม่มีระเบียบกำหนดไว้ให้เบิกจ่ายได้ และไม่สอดคล้องกับนโยบายการจัดการศึกษาที่มุ่งให้นักเรียนได้เรียนใกล้บ้าน อีกทั้งเป็นการสร้างความไม่เท่าเทียมในการได้รับโอกาสทางการศึกษาเพราะไม่ได้มีการกำหนดหลักเกณฑ์และวิธีการคัดเลือกผู้มีสิทธิได้รับความช่วยเหลือ นอกจากนี้ การจัดบริการรถรับส่งให้แก่นักเรียนทุกคนที่เข้าเรียนในโรงเรียนในสังกัด อบจ.ปทุมธานีโดยไม่ต้องเสียค่าใช้จ่ายนั้น เป็นการช่วยเหลือที่ไม่ได้เกิดจากปัญหาความเดือดร้อนในการเดินทางมาโรงเรียนของเด็กนักเรียน เพราะเด็กนักเรียนส่วนใหญ่อยู่ในระดับชั้นมัธยมศึกษาซึ่งสามารถเดินทางไปโรงเรียนด้วยตนเองได้

2. ไม่เร่งด่วน

การปรับปรุงโรงพยาบาล อบจ.ภูเก็ต เพื่อขึ้นทะเบียนเป็นโรงพยาบาลในเครือข่ายประกันสังคม[17]“แจงคำสั่งให้นายก อบจ.ภูเก็ต หยุดปฏิบัติหน้าที่ เกิดจากจัดจ้างวิธีพิเศษปรับปรุงห้องผู้ป่วยรวม รพ.อบจ.,” MGR Online, มิถุนายน 26, 2015, https://mgronline.com/south/detail/9580000072459

เดิมทีโรงพยาบาลรัฐในจังหวัดภูเก็ตมีไม่เพียงพอที่จะรองรับประชาชนผู้มาใช้บริการทั้งหมดได้ ในปี 2554 อดีตนายก อบจ.ภูเก็ต จึงเห็นว่าควรจัดตั้งโรงพยาบาล อบจ.ภูเก็ต ให้เป็นหนึ่งในโรงพยาบาลเครือข่ายประกันสุขภาพเพื่อที่จะช่วยรองรับประชาชนที่เดือดร้อนได้ อย่างไรก็ตาม เพื่อให้เข้าหลักเกณฑ์การขึ้นทะเบียนเป็นโรงพยาบาลในเครือข่ายได้นั้น จะต้องทำการปรับปรุงยุบห้องผู้ป่วยแบบเดี่ยวเป็นห้องรวม อีกทั้งจะต้องรีบดำเนินการเพื่อให้ทันกำหนดการรับลงทะเบียนของสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) ซึ่งเปิดถึงเดือนมิถุนายน 2554 ดังนั้นอดีตนายก อบจ.ภูเก็ต จึงได้ทำการเบิกจ่ายเงินสะสมเพื่อว่าจ้างผู้รับเหมาโดยวิธีพิเศษตามระเบียบกระทรวงมหาดไทย[18]ระเบียบกระทรวงมหาดไทยว่าด้วยการพัสดุของหน่วยการบริหารราชการส่วนท้องถิ่น พ.ศ. 2535 และที่แก้ไขเพิ่มเติมถึง (ฉบับที่ 10) พ.ศ. 2558 ข้อ 18(3) … Continue reading

อย่างไรก็ตาม จากการตรวจสอบของ สตง. กลับให้ความเห็นว่าอดีตนายก อบจ.ภูเก็ตไม่สามารถปรับปรุงโรงพยาบาล อบจ.ภูเก็ต โดยวิธีการดังกล่าวได้ เพราะไม่ได้ถือเป็นกรณีที่มีความจำเป็นเร่งด่วน ถ้าหากไม่สามารถขึ้นทะเบียน สปสช. ทันในปี 2554 ก็ยังสามารถขึ้นทะเบียนในปีถัดไปได้ ทั้งที่การเร่งขึ้นทะเบียนโรงพยาบาล อบจ.ภูเก็ตให้เป็นหน่วยบริการของ สปสช. จะช่วยแบ่งเบาภาระของโรงพยาบาลรัฐในจังหวัดภูเก็ต และช่วยลดภาระค่ารักษาของประชาชนผู้ยากไร้ให้ไม่ต้องรอคิวรับการรักษาที่นาน เพราะมีหน่วยบริการและบุคลากรทางการแพทย์ที่เพิ่มมากขึ้น

3. ขาดทุน

การจัดบริการสาธารณะภายใต้การปฏิบัติงานของอดีตนายก อบจ.ภูเก็ต[19]“ชัดๆ ข้อกล่าวหา ‘นายกอบจ.ภูเก็ต’ ก่อนถูก ‘บิ๊กตู่’ ใช้ ม.44 สั่งระงับปฏิบัติหน้าที่,” สำนักข่าวอิศรา, มิถุนายน 28, 2015, … Continue reading

ในกรณีการตรวจสอบการดำเนินงานของอดีตนายก อบจ.ภูเก็ตคนเดียวกันนี้ สตง. ยังทักท้วงอีกว่าการจัดบริการสาธารณะมีการดำเนินงานที่ขาดทุน ซึ่งรวมไปถึงการจัดทำโรงพยาบาล อบจ.ภูเก็ต และอีกโครงการที่ถูกทักท้วงให้หยุดดำเนินการคือ โครงการจัดทำรถสองแถวสาธารณะ ที่คิดค่าบริการในราคาถูกและเปิดให้บริการฟรีแก่นักเรียนและนักศึกษา ทั้งที่การให้บริการสาธารณะ ไม่ว่าจะของรัฐบาลส่วนกลางหรือท้องถิ่น ส่วนใหญ่จะขาดทุนทางการเงินในตัวเอง แต่สามารถสร้างผลประโยชน์โดยรวมทั้งที่เป็นตัวเงินและไม่เป็นตัวเงิน ซึ่งเป็นเหตุให้สามารถใช้เงินภาษีมาอุดหนุนบริการ

ด้วยการตรวจสอบท้องถิ่นที่เข้มข้นในช่วงระยะเวลาหลังจากการรัฐประหารปี 2557 นี้ ได้ทำให้อดีตนายก อบจ.ภูเก็ต ถูกสั่งให้พักปฏิบัติหน้าที่โดยคณะรักษาความสงบแห่งชาติ (คสช.) เนื่องจากมีรายชื่ออยู่ในระหว่างการตรวจสอบของ สตง. และ ป.ป.ช.

4. ไม่คุ้มค่า, ทำเกินหน้าที่

การจัดทำป้ายประชาสัมพันธ์การท่องเที่ยวของ อบจ.[20]“สตง.ตำหนิ อบจ.ใช้งบไม่คุ้ม ขึ้นป้ายพีอาร์ท่องเที่ยวนอกเขตรับผิดชอบ ผุดบนโทลล์เวย์-มอเตอร์เวย์ อื้อ!,” MGR online, มีนาคม 24, 2017, https://mgronline.com/politics/detail/9600000030307

การจัดทำป้ายประชาสัมพันธ์การท่องเที่ยวของ อบจ. หลายจังหวัดถูก สตง. ทักท้วงว่าเป็นการดำเนินงานที่ไม่เกิดความคุ้มค่า เพราะเป็นการดำเนินงานซ้ำซ้อนกับการประชาสัมพันธ์การท่องเที่ยวที่มีอยู่แล้วโดยหน่วยงานรัฐ และเป็นการปฏิบัติงานเกินอำนาจหน้าที่เพราะจัดตั้งป้ายอยู่นอกเขตพื้นที่ของจังหวัดตนเอง ทั้งที่จริงแล้ว อปท. มีอำนาจในการจัดทำประชาสัมพันธ์เพื่อส่งเสริมการท่องเที่ยวในพื้นที่ของตน ซึ่งหน่วยงานรัฐอื่นอาจไม่ได้ประชาสัมพันธ์ให้แก่ทุกจังหวัดและการตั้งป้ายประชาสัมพันธ์การท่องเที่ยวในจังหวัดตนเองจะไม่มีประสิทธิผล

อปท. รับ-โอน-ไล่ ข้าราชการท้องถิ่นเองไม่ได้

รัฐธรรมนูญปี 2540 ได้ระบุไว้ว่า อปท. มีอิสระในการบริหารงานบุคคล อย่างไรก็ตาม การให้อิสระยังมีขอบเขตจำกัด อาทิ การที่ อปท. ถูกจำกัดไม่ให้ใช้งบประมาณด้านบุคลากรเกินร้อยละ 40 ของงบประมาณรายจ่ายประจำปี[21]พ.ร.บ. ระเบียบบริหารงานบุคคลส่วนท้องถิ่น พ.ศ. 2542 มาตรา 35 ซึ่งแม้จะมีข้อดีในการจำกัดค่าใช้จ่ายในการบริหาร แต่ทำให้ อปท. ขนาดเล็กจำนวนมากทั่วประเทศ ขาดบุคลากรเพื่อให้บริการสาธารณะได้อย่างเพียงพอ

นอกจากนี้ ยังมีการกำหนดกฎเกณฑ์ด้านบุคลากรที่ซ้ำซ้อนและซับซ้อนขึ้นไปอีก โดยการแต่งตั้งและการให้ลูกจ้างขององค์กรปกครองส่วนท้องถิ่นพ้นจากตำแหน่งต้องเป็นไปตามความต้องการและความเหมาะสมของท้องถิ่น และต้องได้รับความเห็นชอบจากคณะกรรมการข้าราชการหรือพนักงานส่วนท้องถิ่นก่อน อีกทั้งต้องเป็นไปตามที่กฎหมายบัญญัติไว้ เป็นที่มาของ พ.ร.บ.ระเบียบบริหารงานบุคคลส่วนท้องถิ่น พ.ศ. 2542 ซึ่งกำหนดให้มีคณะกรรมการข้าราชการหรือพนักงานส่วนท้องถิ่นขึ้น เพื่อกำหนดมาตรฐานการบริหารงานบุคคลที่เหมาะสมและเป็นธรรม อาทิ คุณสมบัติของบุคลากรท้องถิ่น หลักเกณฑ์และเงื่อนไขในการคัดเลือก เป็นต้น[22]ธนาวุฒิ คำศรีสุข และ กัมปนาท วงษ์วัฒนพงษ์, “ปัญหาและอุปสรรคในการบริหารงานบุคคลขององค์กรปกครองส่วนท้องถิ่น,” Journal of Roi Kaensarn Academi 7, no. 1 (2022): 369-386

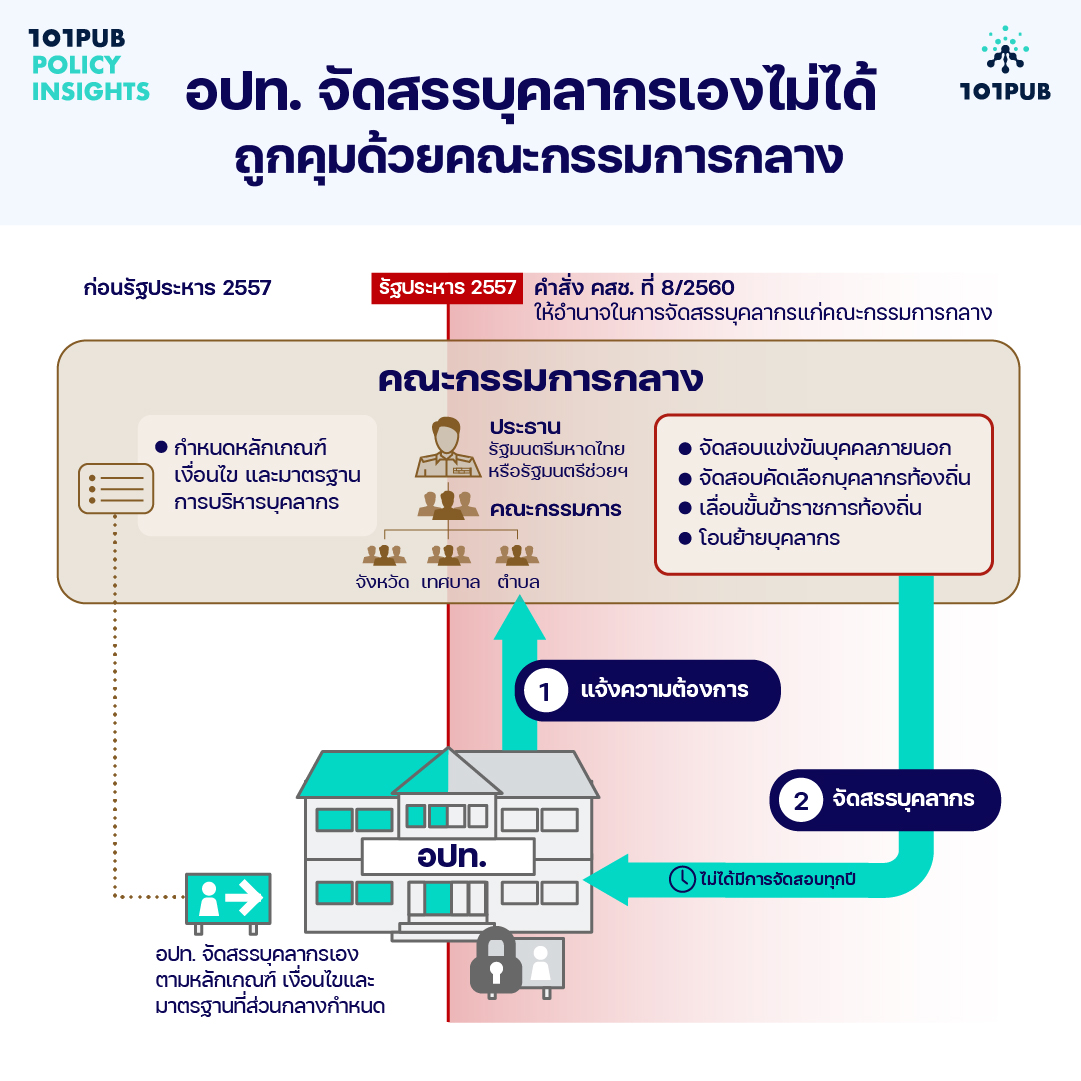

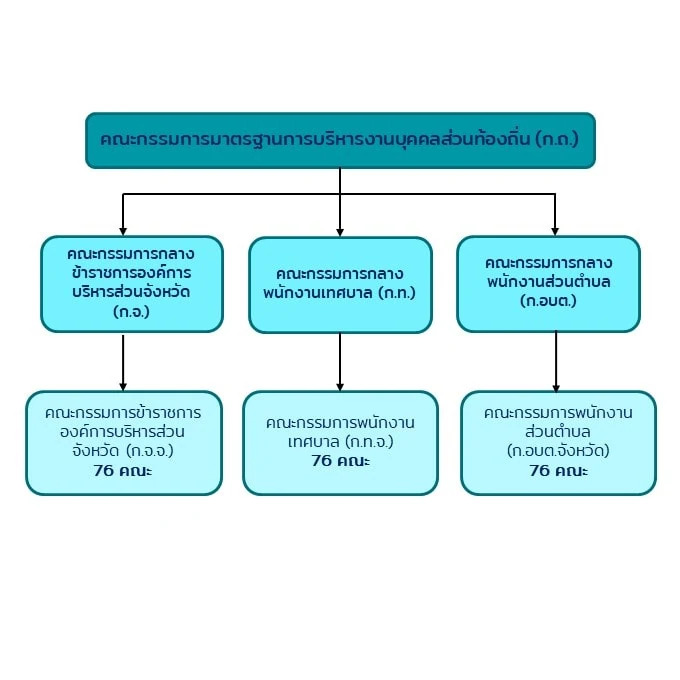

โดย พ.ร.บ.ระเบียบการบริหารงานบุคคลส่วนท้องถิ่นได้กำหนดให้มีโครงสร้างคณะกรรมการเพื่อปฏิบัติงานเกี่ยวกับการบริหารงานบุคคลของ อปท. ไว้ด้วยกันทั้งหมด 3 ระดับ จำนวนรวมทั้งหมด 233 คณะกรรมการ[23]คณะกรรมการมาตรฐานการบริหารงานส่วนบุคคล (ก.ถ.) 1 คณะ, คณะกรรมการกลาง 3 คณะ, คณะกรรมการระดับจังหวัด 218 คณะ, และคณะกรรมการพนักงานเมืองพัทยา 1 คณะ อีกทั้งประธานคณะกรรมการล้วนเป็นคนของมหาดไทยทั้งสิ้น (ภาพที่ 6) ได้แก่

- คณะกรรมการมาตรฐานการบริหารงานบุคคลส่วนท้องถิ่น (ก.ถ.)

- คณะกรรมการกลางข้าราชการหรือพนักงานส่วนท้องถิ่น 3 คณะ ประกอบด้วย คณะกรรมการกลางข้าราชการองค์การบริหารส่วนจังหวัด (ก.จ.) คณะกรรมการกลางพนักงานเทศบาล (ก.ท.) และคณะกรรมการกลางพนักงานส่วนตำบล (ก.อบต.)

- คณะกรรมการข้าราชการหรือพนักส่วนท้องถิ่นระดับจังหวัดซึ่งแบ่งเป็น 3 หน่วย ประกอบด้วย คณะกรรมการข้าราชการองค์การบริหารส่วนจังหวัด (ก.จ.จ.) คณะกรรมการพนักงานเทศบาล (ก.ท.จ.) และคณะกรรมการพนักงานส่วนตำบล (ก.อบต.จังหวัด)

ถึงแม้อำนาจของการบริหารบุคลากร อาทิ การบรรจุแต่งตั้ง การโอนย้าย การเลื่อนขั้นตำแหน่งจะยังเป็นของผู้บริหารท้องถิ่น หากแต่ต้องเป็นไปตามหลักเกณฑ์ที่คณะกรรมการกำหนดไว้ และต้องได้รับความเห็นชอบจากคณะกรรมการระดับจังหวัดในกรณีแต่งตั้งและสั่งให้พ้นตำแหน่ง โครงสร้างของคณะกรรมการที่มีความซ้ำซ้อนหลายระดับได้สร้างความสับสนให้แก่ อปท. อีกทั้งยังทำให้การบริหารงานบุคคลโดยเฉพาะการบรรจุและการสั่งให้พ้นตำแหน่งเป็นไปได้อย่างล่าช้า เพราะต้องผ่านความเห็นชอบจากคณะกรรมการระดับจังหวัด[24]ธนาวุฒิ คำศรีสุข และ กัมปนาท วงษ์วัฒนพงษ์, “ปัญหาและอุปสรรคในการบริหารงานบุคคลขององค์กรปกครองส่วนท้องถิ่น,” Journal of Roi Kaensarn Academi 7, no. 1 (2022): 369-386

ยิ่งไปกว่านั้น หลังจากรัฐประหารปี 2557 คณะรักษาความสงบแห่งชาติ (คสช.) เห็นว่าการปล่อยให้ อปท. จัดสรรบุคลากรเองนั้นไม่เป็นธรรม เพราะมีการใช้ระบบอุปถัมภ์ในการคัดเลือก การเลื่อนตำแหน่ง และการโอนย้าย จึงสั่งให้อำนาจการบริหารบุคลากรเป็นของคณะกรรมการกลางข้าราชการหรือพนักงานส่วนท้องถิ่นแทน โดยประกาศให้คณะกรรมการกลางมีหน้าที่ดูแลด้านการจัดสอบแข่งขันบุคลากรภายนอก จัดสอบคัดเลือกบุคลากรท้องถิ่น เลื่อนขั้นข้าราชการหรือพนักงานท้องถิ่น ตลอดจนการโอนย้ายบุคลากรแทนองค์กรปกครองส่วนท้องถิ่น โดยการจัดสอบสามารถให้คณะกรรมการระดับจังหวัดเข้ามารับผิดชอบแทนได้[25]คำสั่งหัวหน้าคณะรักษาความสงบแห่งชาติ ที่ 8/2560 (ภาพที่ 7)

คำสั่งนี้ทำให้การบริหารจัดการบุคลากรของ อปท. ขาดอำนาจในการบริหารบุคลากรไปอย่างสิ้นเชิง เพราะการดำเนินการทุกอย่างต้องทำโดยคณะกรรมกลางเท่านั้น อีกทั้งการจัดสอบของคณะกรรมการกลางเป็นการจัดสอบระดับประเทศและไม่ได้จัดสอบทุกปี ซึ่งทำให้ อปท. ไร้ซึ่งความคล่องตัวในการบริหารบุคลากรและอาจไม่ได้บุคลากรที่ตรงตามความต้องการเพราะผู้ที่ถูกจัดสรรอาจไม่ได้มาจากท้องถิ่นนั้นๆ และถึงแม้ในปีที่มีการจัดสอบก็อาจไม่มีผู้เข้าสมัครสอบที่เพียงพอ ทำให้ อปท. ขาดแคลนบุคลากรและไม่สามารถจ้างคนเพิ่มได้ตามภาระงานที่อาจเกินความสามารถของบุคลากรที่มีอยู่

กระทรวงมหาดไทยมีอำนาจในการกำกับดูแล อปท. อย่างกว้างขวาง

กระทรวงมหาดไทยนอกจากจะควบคุมการทำงานของรัฐบาลท้องถิ่นผ่านการกำหนดกฎระเบียบหรือข้อบังคับได้แล้ว ราชการส่วนกลางและภูมิภาคของกระทรวงยังมีอำนาจสั่งการ อปท. ได้ผ่านกระบวนการกำกับดูแลที่มีการระบุไว้ในกฎหมายจัดตั้ง อปท. รูปแบบต่างๆ ซึ่งให้อำนาจแก่กระทรวงมหาดไทยในการกำกับควบคุมท้องถิ่นไว้อย่างกว้างขวาง

กระทรวงมหาดไทยสามารถใช้อำนาจในการกำกับดูแลเพื่อสั่งให้ท้องถิ่นทำตามได้ อย่างเช่นการสั่งสอบสวนข้อเท็จจริง การเรียกองค์กรปกครองส่วนท้องถิ่นมาเพื่อชี้แจง แนะนำ ตักเตือน ได้ตลอดเวลาตามดุลยพินิจของมหาดไทย นอกจากนี้ กระทรวงมหาดไทยยังสามารถสั่งลงโทษ อปท. ได้ ถ้าหาก อปท. ไม่ปฏิบัติตามความต้องการของมหาดไทย อาทิ การสั่งยุบสภาท้องถิ่น การสั่งให้พ้นตำแหน่ง

นอกจากนี้ รัฐบาลกำลังพิจารณาเพิ่มอำนาจให้แก่กระทรวงมหาดไทยผ่านการร่างพระราชบัญญัติการเข้าชื่อเพื่อถอดถอนสมาชิกสภาท้องถิ่นหรือผู้บริหารท้องถิ่น พ.ศ….. ซึ่งเป็นการเปิดช่องทางให้กระทรวงมหาดไทยมีอำนาจสั่งให้สมาชิก อปท. พ้นตำแหน่งหรือหยุดปฏิบัติหน้าที่ได้ในระหว่างกระบวนการเข้าชื่อเพื่อถอดถอนสมาชิก อปท. ทั้งที่อาจไม่ปรากฏว่ามีความผิดในท้ายที่สุด[26]“นักวิชาการเบรก ร่างพ.ร.บ.ถอดถอนสมาชิกสภาท้องถิ่น ชี้ปล่อยผีอำนาจส่วนกลาง สยายปีกควบคุม,” ไทยโพสต์, กรกฎาคม 17, 2022, https://www.thaipost.net/x-cite-news/182533/

อำนาจการกำกับดูแลโดยมหาดไทยที่กว้างขวางเช่นนี้ ทำให้ อปท. ย่อมเกรงกลัวที่จะขัดคำสั่งจากส่วนกลาง ซึ่งทำให้ อปท. ไม่สามารถที่จะริเริ่มทำสิ่งต่างๆ ที่ตรงตามความต้องการของประชาชนในท้องถิ่นแต่อยู่นอกเหนือไปจากสิ่งที่ส่วนกลางกำหนดไว้

ลดกฎระเบียบข้อจำกัดที่เข้มงวด เพื่อเพิ่มอำนาจให้ อปท.

22 ปีที่ผ่านมา การกระจายอำนาจให้แก่ อปท. ยังไม่สามารถไปถึงเป้าหมายดั่งที่รัฐธรรมนูญปี 40 เจตนาไว้ ด้วยวิกฤตการณ์ทางการเมืองระดับชาติที่ส่งผลลบต่อพัฒนาการการกระจายอำนาจ อีกทั้งความไม่ไว้วางใจในรูปแบบการปกครองตนเอง ที่ทำให้ส่วนกลางไม่ยอมกระจายอำนาจสู่ท้องถิ่นอย่างแข็งขัน สิ่งเหล่านี้ได้ทำให้ อปท. ต้องเผชิญกับข้อจำกัดที่มากมายเพราะกฎหมายและกฎระเบียบที่พยายามจำกัดความเป็นอิสระในการดำเนินงาน นอกจากนี้ ความไม่ชัดเจนของการแบ่งอำนาจหน้าที่ระหว่างรัฐบาลส่วนกลางและท้องถิ่นที่ทำให้อำนาจหน้าที่มีความทับซ้อนกัน ได้ทำให้บทบาทหน้าที่และความเป็นอิสระของ อปท. ยิ่งมีน้อยลงไปอีก ในขณะที่ประเทศที่มีการส่งเสริมการกระจายอำนาจเป็นอย่างมากอย่างประเทศญี่ปุ่นนั้น มีการแบ่งอำนาจหน้าที่อย่างชัดเจนว่าบริการสาธารณะรูปแบบต่างๆ หรือระดับต่างๆ จะต้องจัดทำโดยหน่วยการปกครองระดับใด[27]นครินทร์ เมฆไตรรัตน์, ทิศทางการปกครองท้องถิ่นของไทยและต่างประเทศเปรียบเทียบ, (กรุงเทพฯ: สำนักพิมพ์วิญญูชน, 2546): 208

เพื่อที่จะให้อำนาจกลับคืนสู่ท้องถิ่นอย่างแท้จริง ประเทศไทยควรที่จะพิจารณาถึงการปรับเปลี่ยนกฎหมายและยกเลิกระเบียบข้อจำกัดที่ไร้เหตุผลของราชการส่วนกลาง อีกทั้งแก้ไขกฎหมายที่ออกมาในช่วงบริบทของการรวมศูนย์อำนาจ (ก่อนปี 2540) เพื่อให้อำนาจหน้าที่แก่ อปท. มากกว่าเดิมจากที่เคยมุ่งเน้นให้เป็นของส่วนกลาง นอกจากนี้ ยังควรที่จะระบุถึงอำนาจหน้าที่ขององค์กรปกครองส่วนท้องถิ่นลงในกฎหมายหรือรัฐธรรมนูญให้มีความชัดแจ้งมากยิ่งขึ้นกว่าที่เคยระบุมา

กระจายอำนาจสู่ท้องถิ่น ช่วยลดคอร์รัปชัน ลดการผูกขาดทางการเมือง

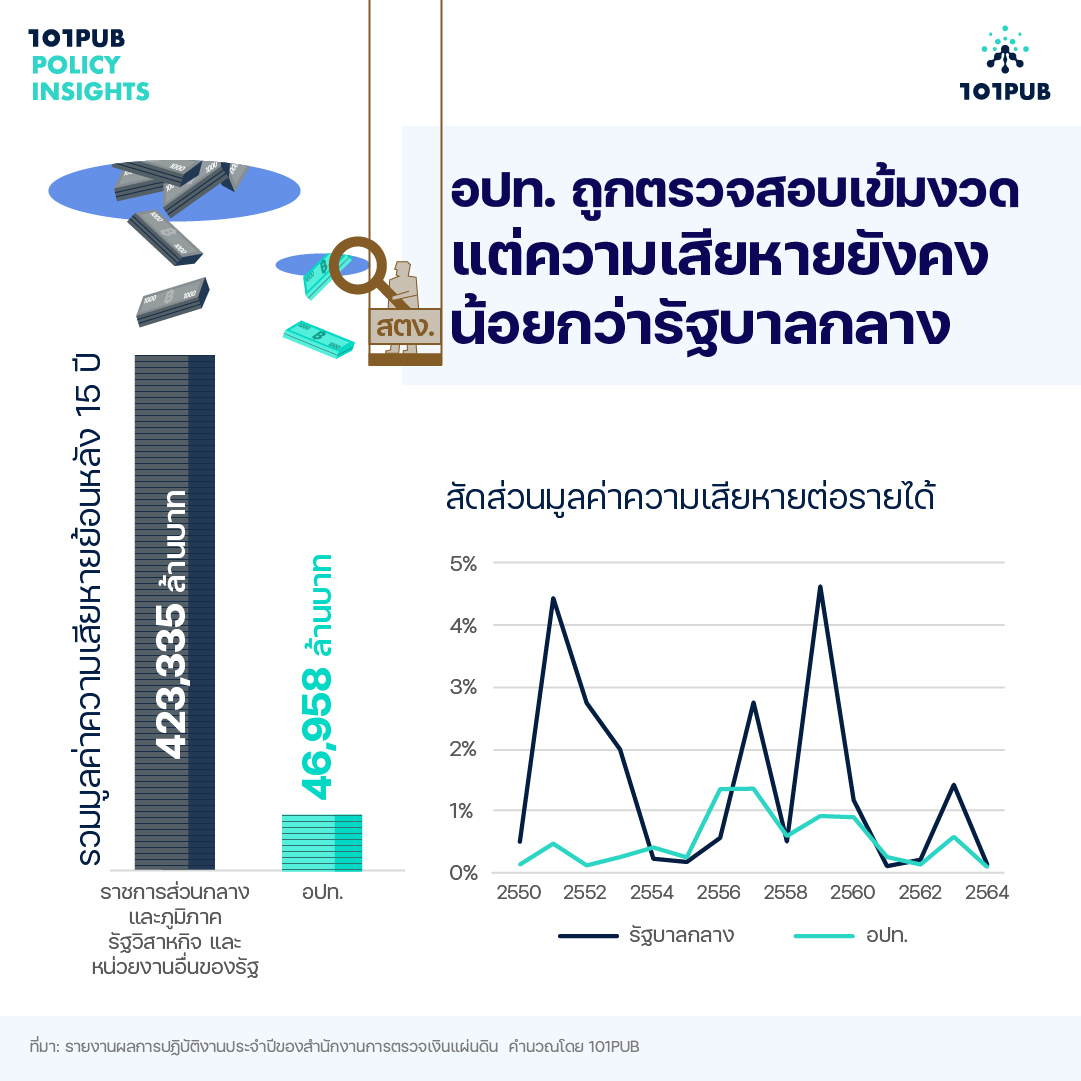

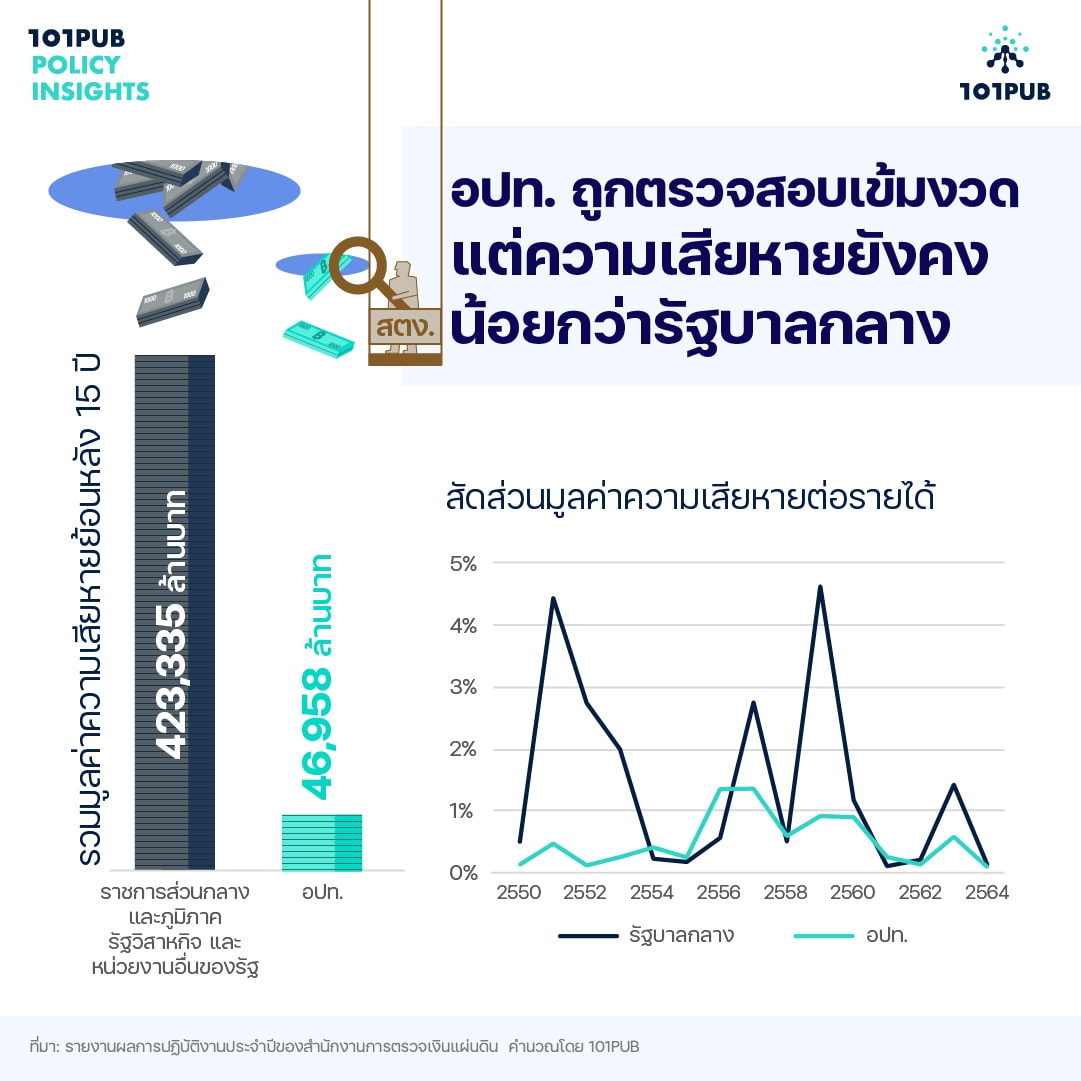

กระแสสังคมยังมีข้อกังขาต่อการกระจายอำนาจให้แก่ อปท. ว่าเป็นการกระจายการทุจริตและฉ้อโกงให้แพร่หลาย อีกทั้งอาจไร้ซึ่งประสิทธิภาพในการบริหารจัดการเพราะ อปท. อาจไม่มีแรงจูงใจในการจัดบริการสาธารณะเพื่อประชาชน อย่างไรก็ตาม การตีความและประเมินมูลค่าความเสียหายที่เกิดจากการทุจริตคอร์รัปชันโดยสำนักงานการตรวจเงินแผ่นดิน (สตง.) พบว่ามูลค่าความเสียหายจากการดำเนินงานของ อปท. ตั้งแต่ปีงบประมาณ 2550 ถึง 2564 มีน้อยกว่าราชการส่วนกลางในช่วงเวลาเดียวกันเป็นอย่างมาก โดยราชการส่วนกลางมีมูลค่าความเสียหารรวมย้อนหลัง 15 ปีที่สูงกว่า อปท. ถึง 9 เท่า

อย่างไรก็ดี การเทียบเพียงแค่ตัวเลขมูลค่าแบบนี้อาจจะยังไม่สามารถตอบได้ว่าท้องถิ่นสร้างความเสียหายน้อยกว่าส่วนกลาง เพราะมูลค่าความเสียหายของราชการส่วนกลางที่สูงกว่าอาจเป็นเพราะมีจำนวนรายได้ที่มากกว่า อปท. แต่เมื่อดูสัดส่วนมูลค่าความเสียหายที่ สตง. ประเมินรายปีเทียบกับรายได้ประจำปี ก็ยังพบว่าตลอดระยะเวลา 15 ปีที่ผ่านมา อปท. ก็ยังสร้างความเสียหายน้อยกว่าราชการส่วนกลางอยู่ดี (ภาพที่ 9)

นอกจากนี้ ที่ผ่านมา สตง. ยังตีกรอบและตรวจสอบท้องถิ่นอย่างเข้มข้น เป็นโทษแก่ท้องถิ่นและเป็นคุณกับราชการส่วนกลางในหลายกรณีดังที่กล่าวไปข้างต้น ก็อาจมีความเป็นไปได้ว่ามูลค่าความเสียหายของ อปท. เทียบกับส่วนกลางยังอาจน้อยลงกว่านี้ อย่างไรก็ดี ตัวเลขดังกล่าวควรมองในลักษณะเปรียบเทียบและไม่ควรให้ความสำคัญกับมูลค่าความเสียหายที่เป็นตัวเงินโดยตรง เพราะการตรวจสอบการทุจริตโดยใช้ระบบแบบรวมศูนย์ขององค์กรตรวจสอบก็ยังไร้ประสิทธิภาพ[28]ประเทือง ม่วงอ่อน, “ทุจริตคอร์รัปชั่นในองค์กรปกครองส่วนท้องถิ่นกับปัญหาระบบการตรวจสอบแบบรวมศูนย์อำนาจ,” 125 ปี การปกครองท้องถิ่นไทย พ.ศ. 2440-2565 … Continue reading

การกระจายอำนาจสู่ท้องถิ่น ยังสามารถช่วยให้เกิดการพัฒนาในช่องทางอ้อมได้ด้วย เช่น ทำให้เกิดนวัตกรรมท้องถิ่น และการแข่งขันในการให้บริการระหว่างท้องถิ่นในการจัดทำบริการสาธารณะ เพื่อดึงดูดให้ผู้คนที่มีความต้องการสินค้าสาธารณะประเภทเดียวกันเข้ามาอยู่ในพื้นที่ของตน ซึ่งการแข่งขันจะสร้างความหลายหลายทางด้านชุมชนที่อยู่อาศัยและเพิ่มตัวเลือกให้ผู้คนสามารถเลือกที่จะอาศัยอยู่ในท้องถิ่นที่มีสินค้าสาธารณะที่ตรงตามความต้องการของตน[29]Charles Tiebout, “A Pure Theory of Local Public Expenditures,” Journal of Political Economy 64, no. 5 (1956): 416-424

นอกจากนี้ การเสริมสร้างความเป็นประชาธิปไตยในระดับท้องถิ่นที่มีระบบเลือกตั้งและถอดถอนสมาชิก อปท. โดยประชาชนในท้องถิ่นก็เป็นการเพิ่มแรงจูงใจให้ อปท. ต้องบริการประชาชน เพราะถ้าหากประชาชนไม่พึงพอใจในการบริหารจัดการของ อปท. ก็สามารถเลือก ‘คนใหม่’ เข้ามาบริหารจัดการแทนได้ ดังที่เห็นในสถิติการเลือกตั้งท้องถิ่นรอบล่าสุดที่กว่าครึ่งของผู้ชนะเป็น ‘หน้าใหม่’ หลังจากที่ได้หยุดระงับการเลือกตั้งท้องถิ่นไปกว่า 7 ปี[30]ณัฐกร วิทิตานนท์, “ทบทวนการเลือกตั้ง อบต. 64 กับหนทางต่อไปข้างหน้า,” แก้ไขล่าสุด ธันวาคม 26, 2021, https://www.the101.world/sao-elections-2021-recap/ ดังนั้น เพื่อให้การดำเนินงานของหน่วยการปกครองส่วนท้องถิ่นมีประสิทธิภาพก็ควรที่จะลดการตรวจสอบจากส่วนกลาง แต่ทำให้เกิดระบบการตรวจสอบในท้องถิ่นขึ้นผ่านการทำให้สภาท้องถิ่นมีความหมาย และประชาชนมีสิทธิมีเสียงในการตัดสินใจเลือก ‘คน’ ของท้องถิ่นตนเอง

เพื่อให้การกระจายอำนาจในประเทศไทยเกิดขึ้นได้อย่างแท้จริง ก็เป็นที่รู้กันอย่างชัดแจ้งว่าจะต้องเริ่มต้นจากการแก้ไขปัญหาที่ทำให้อำนาจไม่สามารถไปถึงมือท้องถิ่นได้ เช่น ปัญหาการเมืองระดับชาติ ตัวบทกฎหมายที่เน้นให้อำนาจแก่ส่วนกลาง และการควบคุมที่เข้มข้นจากส่วนกลาง แต่วิธีการในการแก้ไขปัญหาควรจะมีหน้าตาเป็นอย่างไรนั้นเป็นเรื่องที่เรายังต้องร่วมกันขบคิดและออกแบบให้เหมาะสมกับบริบทของประเทศไทยต่อไป

| ↑1 | วสันต์ เหลืองประภัสร์, “ภารกิจหน้าที่องค์กรปกครองส่วนท้องถิ่น,” สารานุกรมการปกครองส่วนท้องถิ่นไทย, (นนทบุรี: สถาบันพระปกเกล้า, 2547), หน้า 4-6 |

|---|---|

| ↑2 | รัฐธรรมนูญแห่งราชอาณาจักรไทย พ.ศ. 2540 มาตรา 284 |

| ↑3 | พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 มาตรา 21 |

| ↑4 | พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น (ฉบับที่ 2) พ.ศ. 2549 |

| ↑5 | ณัฐกร วิทิตานนท์, “หน่วยที่ 12. ความสัมพันธ์การเมืองท้องถิ่นกับการเมืองระดับชาติ,” เอกสารการสอนชุดวิชาการเมืองการปกครองท้องถิ่น สาขาวิชารัฐศาสตร์ มหาวิทยาลัยสุโขทัยธรรมาธิราช, (นนทบุรี: มหาวิทยาลัยสุโขทัยธรรมาธิราช, 2562), หน้า 67 |

| ↑6 | พระราชบัญญัติกำหนดแผนและขั้นตอนการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น พ.ศ. 2542 มาตราที่ 28 |

| ↑7 | ดิเรก ปัทมสิริวัฒน์ และ ดารุณี พุ่มแก้ว, “เงินอุดหนุนเฉพาะกิจและความเหลื่อมล้ำการคลังท้องถิ่นในประเทศไทย,” วารสารสถาบันพระปกเกล้า ปีที่ 15, ฉบับที่ 1 (พ.ศ. 2560): 118-138

ดวงมณี เลาวกุล, “การถ่ายโอนการคลังระหว่างรัฐบาลกลางและองค์กรปกครองส่วนท้องถิ่นในประเทศไทย,” การปฏิรูปการกระจายอำนาจการคลังสู่ท้องถิ่น, (กรุงเทพฯ: เป็นไท, 2555): 117-122 |

| ↑8 | ดิเรก ปัทมสิริวัฒน์ และดารุณี พุ่มแก้ว, “เงินอุดหนุนเฉพาะกิจและความเหลื่อมล้ำการคลังท้องถิ่นในประเทศไทย,” วารสารสถาบันพระปกเกล้า ปีที่ 15, ฉบับที่ 1 (พ.ศ. 2560): 118-138 |

| ↑9 | เป็นความตั้งใจของราชการส่วนกลางที่พยายามจะเพิ่มให้เงินอุดหนุนแบบทั่วไปมีสัดส่วนที่มากกว่าเงินอุดหนุนแบบเฉพาะกิจ ดังที่ปรากฏอยู่ในมติการประชุมคณะกรรมการการกระจายอำนาจให้แก่องค์กรปกครองส่วนท้องถิ่น ครั้งที่ 4/2563 เมื่อวันพุธที่ 16 ธันวาคม 2563 |

| ↑10 | ระเบียบกระทรวงมหาดไทยว่าด้วยวิธีการงบประมาณขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2563 |

| ↑11 | ระเบียบกระทรวงมหาดไทยว่าด้วยการจัดทำแผนพัฒนาขององค์กรปกครองส่วนท้องถิ่น พ.ศ. 2548 แก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2559 และ (ฉบับที่ 3) พ.ศ. 2561 |

| ↑12 | พระราชบัญญัติองค์กรบริหารส่วนจังหวัด พ.ศ. 2540 แก้ไขเพิ่มเติมถึง (ฉบับที่ 5) พ.ศ. 2562

พระราชบัญญัติเทศบาล พ.ศ. 2496 แก้ไขเพิ่มเติมถึง (ฉบับที่ 14) พ.ศ. 2562 พระราชบัญญัติสภาตำบลและองค์กรบริหารส่วนตำบล พ.ศ. 2537 แก้ไขเพิ่มเติมถึง (ฉบับที่ 7) พ.ศ. 2562 |

| ↑13 | วสันต์ เหลืองประภัสร์, “ภารกิจหน้าที่องค์กรปกครองส่วนท้องถิ่น,” สารานุกรมการปกครองส่วนท้องถิ่นไทย, (นนทบุรี: สถาบันพระปกเกล้า, 2547), หน้า 6-12 |

| ↑14 | ณัฐกร วิทิตานนท์, “หน่วยที่ 12. ความสัมพันธ์การเมืองท้องถิ่นกับการเมืองระดับชาติ,” เอกสารการสอนชุดวิชาการเมืองการปกครองท้องถิ่น สาขาวิชารัฐศาสตร์ มหาวิทยาลัยสุโขทัยธรรมาธิราช, (นนทบุรี: มหาวิทยาลัยสุโขทัยธรรมาธิราช, 2562), หน้า 58 |

| ↑15 | ณัฐกร วิทิตานนท์, พื้นที่ทับซ้อน อำนาจทับซ้อน: ปัญหาในการจัดบริการสาธารณะเพื่อรองรับการท่องเที่ยวในอำเภอชายแดน, (เชียงใหม่: สถาบันศึกษานโยบายสาธารณะ มหาวิทยาลัยเชียงใหม่, 2557) |

| ↑16 | “เบิกจ่ายไร้ระเบียบ’สตง.’ชี้ปัญหารถรับส่ง 2 ร.ร.สังกัด ‘อบจ.ปทุมฯ’ รัฐเสียหาย 134ล.,” สำนักข่าวอิศรา, เมษายน 30, 2017, https://www.isranews.org/content-page/item/55692-news-aog-schoolbus-patum-24460.html |

| ↑17 | “แจงคำสั่งให้นายก อบจ.ภูเก็ต หยุดปฏิบัติหน้าที่ เกิดจากจัดจ้างวิธีพิเศษปรับปรุงห้องผู้ป่วยรวม รพ.อบจ.,” MGR Online, มิถุนายน 26, 2015, https://mgronline.com/south/detail/9580000072459 |

| ↑18 | ระเบียบกระทรวงมหาดไทยว่าด้วยการพัสดุของหน่วยการบริหารราชการส่วนท้องถิ่น พ.ศ. 2535 และที่แก้ไขเพิ่มเติมถึง (ฉบับที่ 10) พ.ศ. 2558 ข้อ 18(3) การว่าจ้างโดยวิธีพิเศษ ได้แก่ การจ้างครั้งหนึ่งซึ่งมีราคาเกิน 100,000 บาท ในกรณีที่เป็นงานที่ต้องกระทำโดยเร่งด่วน หากล่าช้าอาจจะเสียหายแก่หน่วยการบริการราชการส่วนท้องถิ่น |

| ↑19 | “ชัดๆ ข้อกล่าวหา ‘นายกอบจ.ภูเก็ต’ ก่อนถูก ‘บิ๊กตู่’ ใช้ ม.44 สั่งระงับปฏิบัติหน้าที่,” สำนักข่าวอิศรา, มิถุนายน 28, 2015, https://isranews.org/content-page/item/39567-report_39567.html

“รพ.อบจ.ภูเก็ต ‘ขาดทุนทุกปี แต่ไม่ใช่ปัญหา ยังมีรายได้อื่น ทำเพื่อดูแลประชาชน’,” Hfocus, กุมภาพันธ์ 7, 2015,https://www.hfocus.org/content/2015/02/9249 |

| ↑20 | “สตง.ตำหนิ อบจ.ใช้งบไม่คุ้ม ขึ้นป้ายพีอาร์ท่องเที่ยวนอกเขตรับผิดชอบ ผุดบนโทลล์เวย์-มอเตอร์เวย์ อื้อ!,” MGR online, มีนาคม 24, 2017, https://mgronline.com/politics/detail/9600000030307 |

| ↑21 | พ.ร.บ. ระเบียบบริหารงานบุคคลส่วนท้องถิ่น พ.ศ. 2542 มาตรา 35 |

| ↑22, ↑24 | ธนาวุฒิ คำศรีสุข และ กัมปนาท วงษ์วัฒนพงษ์, “ปัญหาและอุปสรรคในการบริหารงานบุคคลขององค์กรปกครองส่วนท้องถิ่น,” Journal of Roi Kaensarn Academi 7, no. 1 (2022): 369-386 |

| ↑23 | คณะกรรมการมาตรฐานการบริหารงานส่วนบุคคล (ก.ถ.) 1 คณะ, คณะกรรมการกลาง 3 คณะ, คณะกรรมการระดับจังหวัด 218 คณะ, และคณะกรรมการพนักงานเมืองพัทยา 1 คณะ |

| ↑25 | คำสั่งหัวหน้าคณะรักษาความสงบแห่งชาติ ที่ 8/2560 |

| ↑26 | “นักวิชาการเบรก ร่างพ.ร.บ.ถอดถอนสมาชิกสภาท้องถิ่น ชี้ปล่อยผีอำนาจส่วนกลาง สยายปีกควบคุม,” ไทยโพสต์, กรกฎาคม 17, 2022, https://www.thaipost.net/x-cite-news/182533/ |

| ↑27 | นครินทร์ เมฆไตรรัตน์, ทิศทางการปกครองท้องถิ่นของไทยและต่างประเทศเปรียบเทียบ, (กรุงเทพฯ: สำนักพิมพ์วิญญูชน, 2546): 208 |

| ↑28 | ประเทือง ม่วงอ่อน, “ทุจริตคอร์รัปชั่นในองค์กรปกครองส่วนท้องถิ่นกับปัญหาระบบการตรวจสอบแบบรวมศูนย์อำนาจ,” 125 ปี การปกครองท้องถิ่นไทย พ.ศ. 2440-2565 เล่ม 3 การเมืองท้องถิ่น: ความร่วมมือ ปัญหา อุปสรรค และความขัดแย้ง, (เชียงใหม่: เชียงใหม่โรงพิมพ์แสงศิลป์, 2565), หน้า 151-178 |

| ↑29 | Charles Tiebout, “A Pure Theory of Local Public Expenditures,” Journal of Political Economy 64, no. 5 (1956): 416-424 |

| ↑30 | ณัฐกร วิทิตานนท์, “ทบทวนการเลือกตั้ง อบต. 64 กับหนทางต่อไปข้างหน้า,” แก้ไขล่าสุด ธันวาคม 26, 2021, https://www.the101.world/sao-elections-2021-recap/ |