กองทุนให้กู้ยืมเพื่อการศึกษา หรือ กยศ. เป็นกลไกสำคัญที่ช่วยให้คนรายได้น้อยสามารถเข้าถึงการศึกษาได้ เสมือนกุญแจเปิดประตูสู่โอกาสทางการศึกษาและสร้างหลักประกันว่าความฝันของเด็กจะไม่ถูกจำกัดด้วยสถานะทางเศรษฐกิจของครอบครัว

โมเดลการสนับสนุนของ กยศ. นั้นนับว่าใจดีมาก เพราะสนับสนุนให้ทุนกู้ยืมค่าเรียนและค่าใช้จ่ายที่เกี่ยวข้องกับการศึกษา โดยไม่คิดดอกเบี้ยระหว่างที่ศึกษาอยู่และจะเรียกชำระเงินคืนหลังจบการศึกษา โดยจะมีระยะเวลาปลอดหนี้ให้ 2 ปีหลังจากสำเร็จการศึกษา เพื่อให้ผู้กู้มีเวลาในการตั้งตัวและเริ่มต้นทำงาน ก่อนที่จะเริ่มชำระเงินคืนเพื่อนำเงินจากการชำระหนี้ไปหมุนเวียนปล่อยให้แก่รุ่นถัดไป

อย่างไรก็ดี ความใจดีดังกล่าว เมื่อรวมเข้ากับการที่มีคนจำนวนมากยังไม่จ่ายคืนหนี้แก่ กยศ. ตรงเวลา ทำให้ กยศ. ต้องเผชิญปัญหาสภาพคล่องจน กยศ. ก็ประเมินเองว่าจะไม่เหลือเงินสดไว้หมุนเวียนในปี 2568 จึงต้องของบประมาณมาช่วยอุดหนุนเป็นครั้งแรกในรอบ 7 ปี และขอต่อเนื่องมาในปีงบประมาณ 2569 ไปจนถึงปี 2573 เป็นอย่างน้อย

ในบทความนี้ 101 PUB ชวนอัพเดตสถานการณ์สภาพคล่องของ กยศ. ผ่านข้อมูลหลักจากเอกสารประกอบการชี้แจงงบประมาณของ กยศ. ที่เสนอต่อกรรมาธิการวิสามัญพิจารณาร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปี พ.ศ. 2569 และพิจารณาว่ารัฐให้ความช่วยเหลือ กยศ. อย่างไรบ้างและช่วยได้จริงไหม รวมถึงชวนสำรวจเส้นทางของ กยศ. ในอนาคตว่ามีทางเลือกใดบ้างที่จะช่วยให้ผ่านพ้นวิกฤตสภาพคล่องนี้ไปได้

ติดลบน้อยลง แต่ยังเสี่ยงถังแตก

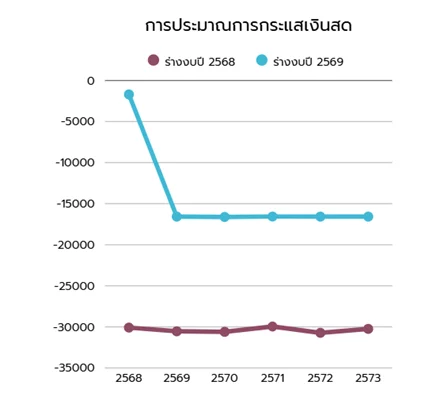

จากเอกสารประกอบการชี้แจงคำเสนอของบประมาณของ กยศ. ต่อคณะกรรมาธิการวิสามัญพิจารณา ร่างพระราชบัญญัติงบประมาณรายจ่ายประจําปีงบประมาณ พ.ศ. 2568 ตัวเลขการประมาณการเงินสดคงเหลือปลายปี จากการดำเนินงาน (ไม่รวมงบประมาณที่ได้รับสนับสนุน) พบว่าติดลบถึง 30,888.65 ล้านบาท ซึ่งถือเป็นตัวเลขที่สูงมากเมื่อเทียบว่ากองทุน กยศ. เคยมีทุนประเดิมราว 4 แสนล้านบาท แม้สถานการณ์ในปี 2569 จะดีขึ้นบ้างแล้ว โดยรายงานตัวเลขคาดการณ์เงินสดติดลบหดตัวลง เหลือเพียง 4,536.49 ล้านบาท แต่ก็ยังชี้ให้เห็นว่า กยศ. นั้นยังไม่รอดพ้นจากวิกฤตกระแสเงินสดไปได้

ภาพที่ 1: ประมาณการกระแสเงินสดของ กยศ. 2568-2573

ที่มา: กองทุนเงินให้กู้ยืมเพื่อการศึกษา (2567-2568)

สาเหตุสำคัญหนึ่งที่ทำให้เกิดปัญหากระแสเงินสดติดลบคือ รายได้ของ กยศ. ที่มาจากการชำระหนี้ของผู้กู้มีแนวโน้มลดลงอย่างมาก ข้อมูลในช่วง 5 ปีที่ผ่านมา (พ.ศ. 2564–2568) พบว่ารายได้จากการชำระหนี้ของผู้กู้ลดลง จาก 32,066 ล้านบาทในปี 2564 เหลือ 25,177 ในปี 2567 ซึ่งส่วนหนึ่งเป็นผลจากการบังคับใช้พระราชบัญญัติ กยศ. ฉบับใหม่ พ.ศ. 2566 ที่ลดอัตราดอกเบี้ยและเบี้ยปรับ[1]กองทุนเงินให้กู้ยืมเพื่อการศึกษา. 2567. … Continue reading รวมถึงเปลี่ยนลำดับการตัดชำระหนี้โดยให้นำไปหักเงินต้นก่อน ส่งผลให้ในปี 2569 กยศ. ประมาณการว่ารายรับจะอยู่ที่ 26,870 ล้านบาท แต่รายจ่ายทั้งหมด (เงินให้กู้ ค่าใช้จ่ายในการบริหารจัดการ และการจ่ายคืนผู้กู้) พุ่งสูงถึง 46,847 ล้านบาท[2]กองทุนเงินให้กู้ยืมเพื่อการศึกษา. 2568. … Continue reading รายจ่ายของ กยศ. จึงมากกว่ารายรับถึง 1.7 เท่า

เมื่อรายรับลดลงสวนทางกับภาระค่าใช้จ่ายที่มีอยู่ จึงทำให้ กยศ. ต้องเผชิญกับภาวะกระแสเงินสดติดลบอย่างหลีกเลี่ยงไม่ได้ ด้วยเหตุนี้ กยศ. ซึ่งเคยดำเนินงานได้โดยไม่ต้องพึ่งพางบประมาณแผ่นดินมาหลายปี จำเป็นต้องกลับมาขอรับการจัดสรรงบประมาณจากภาครัฐอีกครั้ง แต่ทั้งนี้ในปี 2568 กยศ. ประมาณการของบประมาณไป 19,000 ล้านบาท แต่ได้รับอนุมัติงบประมาณมาเพียง 4,573 ล้านบาท ทำให้ในร่างคำของบประมาณปี 2569 กยศ. ประมาณการของบประมาณล่วงหน้าของปี 2570-2573 เพิ่มขึ้นจาก 31,500 ล้านบาทเป็น 62,300 ล้านบาท เพิ่มขึ้น 98% เพื่อพยุงงบกระแสเงินสดไม่ให้ติดลบมากไปกว่าเดิม

อย่างไรก็ตาม แม้จะมีงบสนับสนุนจากภาครัฐเข้ามาเสริมแต่ก็ยังไม่สามารถทำให้ กยศ. หลุดพ้นจากภาวะการเงินติดลบไปได้ หากไม่รีบปรับโครงสร้างรายรับ-รายจ่าย ปัญหาเงินหมุนเวียนไม่พอใช้ก็จะยังคงวนซ้ำในปีต่อๆ ไป

ถอดรหัสทางรอด กยศ.

กยศ. จำเป็นต้องสำรวจทางเลือกที่ตนเองมีเพื่อให้รอดพ้นจากวิกฤตสภาพคล่องนี้ ตามที่ 101 PUB เคยเสนอไปนั้นมี 3 แนวทาง ไม่ว่าจะเป็นลดการปล่อยกู้, ให้รัฐสนับสนุนงบประมาณเพิ่มต่อเนื่อง และให้คนจ่ายหนี้เพิ่มขึ้น ซึ่งในปีที่ผ่านมา กยศ. ก็พยายามปรับตัว ผ่านแนวโน้มการของบประมาณเพิ่มขึ้นอย่างต่อเนื่อง ทั้งนี้บทความนี้ก็จะทบทวนทางแก้ปัญหาหลักๆ ที่ กยศ. สามารถทำได้ ดังนี้

1. ลดการปล่อยสินเชื่อให้รายใหม่

แนวทางหนึ่งในการจัดการสภาพคล่องคือ การลดขนาดการปล่อยสินเชื่อใหม่ด้วยวิธีลดการปล่อยสินเชื่อต่อปีลงโดยเฉลี่ย 14,100.83 ล้านบาท (เท่ากับผลขาดทุนจากการปล่อยสินเชื่อเฉลี่ยปีงบฯ 2025 – 2030)[3]กษิดิ์เดช คำพุช. กยศ. จะถังแตกใน 3 เดือน!?: ปัญหาเงินสดหมดกองทุนและหนทางเอาตัวรอด. ศูนย์ความรู้นโยบายสาธารณะเพื่อการเปลี่ยนแปลง (101 PUB). 30 กันยายน 2024. … Continue reading ในสถานการณ์ปัจจุบันผลการให้กู้ยืมปีการศึกษา 2568 (ซึ่งเป็นปีแรกที่ กยศ. มีกระแสเงินสดคงเหลือปลายงวดติดลบ) พบว่าจำนวนผู้ได้รับอนุมัติกู้ยืมลดลงจาก 823,301 ราย เหลือ 636,027 หรือลดลงถึง 187,274 ราย คิดเป็นการลดลง 22.75 % โดยเป็นผู้กู้รายใหม่ประมาณ 94,000 ราย ซึ่งเกือบเทียบเท่ากับข้อมูลที่ 101PUB ประมาณให้เห็นว่าการเลือกใช้วิธีการลดการปล่อยสินเชื่อให้รายใหม่ จะส่งผลให้ผู้ขอกู้รายใหม่ถูกตัดโอกาสไปราว 180,000 คน[4]กษิดิ์เดช คำพุช. กยศ. จะถังแตกใน 3 เดือน!?: ปัญหาเงินสดหมดกองทุนและหนทางเอาตัวรอด. ศูนย์ความรู้นโยบายสาธารณะเพื่อการเปลี่ยนแปลง (101 PUB). 30 กันยายน 2024. … Continue reading

2. การให้รัฐสนับสนุนงบประมาณต่อเนื่อง

อีกหนึ่งในแนวทางแก้ปัญหาที่ถูกหยิบยกขึ้นมาคือ การให้รัฐสนับสนุนงบประมาณโดยตรงอย่างต่อเนื่อง จากการคาดการณ์ของ กยศ. พบว่าวิธีนี้รัฐบาลจำเป็นต้องสนับสนุนอย่างน้อยประมาณปีละ 15,766.7 ล้านบาท จนถึงปี 2572 เพื่อให้กองทุนสามารถอยู่ต่อได้โดยไม่พึ่งงบประมาณในปีถัดไป

อย่างไรก็ตามการแก้ปัญหาด้วยวิธีนี้ นอกจากจะเบียดบังพื้นที่งบประมาณ อาจทำให้ กยศ. ไม่สามารถรักษาสถานะการเป็นกองทุนหมุนเวียนได้อย่างมีประสิทธิภาพ และไม่สามารถยืนด้วยตนเองได้หากขาดการสนับสนุนจากรัฐ จนกลายเป็นความเปราะบางของ กยศ. ในระยะยาว แต่ในสถานการณ์ปัจจุบันที่สภาพคล่องเป็นปัญหาเฉพาะหน้า ดูเหมือนว่าแนวทางการพึ่งพิงงบประมาณจากรัฐนี้กลับเป็นทางเลือกที่ กยศ. มีแนวโน้มจะให้น้ำหนักมากขึ้นสำหรับปี 2569

3. ทำให้คนกลับมาชำระหนี้มากยิ่งขึ้น

อย่างที่กล่าวไปข้างต้นว่า ตลอด 5 ปีที่ผ่านมา รายได้จากการชำระหนี้ของ กยศ. ลดลงอย่างต่อเนื่อง เป็นผลให้ กยศ. มีรายจ่ายมากกว่ารายรับถึง 1.7 เท่า วันที่ 9 เมษายน 2568 กยศ. ได้ประกาศแนวทางเพิ่มอัตราการหักเงินเดือนของผู้กู้ยืมที่มียอดค้างชำระ โดยหวังว่าจะเป็นการเร่งรัดให้เงินกลับคืนสู่ระบบได้มากขึ้น ต่อมาเมื่อวันที่ 29 พฤษภาคม 2568 มาตรการดังกล่าวถูกประกาศให้ชะลอลง ซึ่งก่อให้เกิดคำถามว่า การเพิ่มภาระทางการเงินให้กับลูกหนี้กลุ่มที่ค้างชำระอยู่แล้ว จะเป็นทางออกที่ได้ผลจริงหรือไม่ เนื่องจากลูกหนี้กลุ่มนี้ประสบปัญหาในการชำระหนี้อยู่เป็นทุนเดิม การเพิ่มอัตราการหักเงินที่สูงขึ้นอาจยิ่งผลักให้บางกลุ่มไม่สามารถที่จะนำเงินมาชำระได้และอาจนำไปสู่การหลีกเลี่ยงหรือผิดนัดชำระหนี้มากขึ้นแทนที่จะกระตุ้นให้เกิดการชำระหนี้

กยศ. มีทางเลือกอะไรบ้างเพื่อความอยู่รอด

การสนับสนุนด้านการศึกษาถือเป็นหนึ่งภารกิจที่จำเป็นของรัฐ เพราะเป็นการลงทุนในอนาคตของชาติที่ให้ผลตอบแทนแก่สังคมโดยรวม แต่ในโลกแห่งความเป็นจริงที่งบประมาณมีจำกัดและเงินทุกบาทล้วนเป็นต้นทุนของภาษีประชาชน คำถามสำคัญจึงไม่ใช่ ‘ควร’ อุดหนุนหรือไม่ แต่คือ ‘จะทำอย่างไร’ ให้การลงทุนนี้เกิดความยั่งยืนและไม่สร้างภาระทางการคลังในระยะยาว

กรณีของ กยศ. ในช่วง 22 ปีที่ผ่านมา (2539-2560) มีการใช้งบประมาณสนับสนุนรวม 465,674 ล้านบาท มีช่วงปี 2560-2567 ที่ กยศ. สามารถดำเนินกิจการด้วยตัวเองได้โดยไม่พึ่งพิงงบประมาณแผ่นดิน แต่ก็ต้องกลับมาของบประมาณสนับสนุนต่อ เนื่องจากงบหมุนเวียนมีไม่เพียงพอและรายรับจากการชำระหนี้ที่น้อยลง กยศ. พยายามจะหาวิธีติดตามหนี้หลากหลายรูปแบบ ตั้งแต่ปรับปรุงเงื่อนไขการผ่อนจ่ายจากรายปีเป็นรายเดือน ให้แรงจูงใจอย่างการลดดอกเบี้ยควบคู่ไปกับการใช้มาตรการบังคับอย่างการหักเงินเดือนผ่านนายจ้าง แต่ที่ผ่านมามาตรการที่ใช้อาจไม่ตอบโจทย์ความต้องการคืนเงินจริง หรือการจัดการหนี้ที่มีช่องว่าง จึงยังไม่เห็นผลลัพธ์ที่ดีขึ้นได้จริง อย่างไรก็ตาม ไม่อาจปฏิเสธได้เลยว่าหากจะทำให้ กยศ. ยังคงเป็น ‘กองทุนหมุนเวียน’ ที่สร้างโอกาสสำหรับนักเรียนรุ่นน้องต่อไปได้ การสร้างระบบจัดการหนี้ที่ชาญฉลาดและมีกลยุทธ์เป็นเรื่องที่จำเป็นและสำคัญ

ในระยะสั้นการอัดฉีดงบประมาณก้อนหนึ่งเสมือนการให้เลือดเพื่อประคองระบบไว้ไม่ให้หยุดชะงัก และเพื่อให้นักเรียนนักศึกษารุ่นปัจจุบันยังคงได้รับโอกาสทางการศึกษาต่อไป แต่ต้องยอมรับว่านี่อาจเป็นเพียงการรักษาตามอาการ ไม่ใช่การแก้ปัญหาที่ต้นตอ หากปราศจากการผ่าตัดใหญ่เพื่อปรับเปลี่ยนการดำเนินงาน กยศ. ก็จะกลับมาอยู่ในภาวะวิกฤตเช่นเดิมในไม่ช้าและต้องพึ่งพิงงบประมาณรัฐต่อไป

หนึ่งในแนวทางแก้ไขปัญหาหนี้สินที่ต้นเหตุคือ การหาวิธีเพิ่มความสามารถในการชำระหนี้ของลูกหนี้ ซึ่งแนวทางที่สามารถนำมาพิจารณาได้คือ การนำข้อมูลหนี้ กยศ. เข้าสู่เครดิตบูโร เพื่อกระตุ้นให้ผู้กู้มีวินัยในการชำระหนี้มากขึ้น จากข้อมูลของ ThaiPublica พบว่าในปี 2563 มีลูกหนี้ที่ถูกบังคับคดีจำนวนมากที่มีความสามารถในการชำระหนี้แต่เลือกที่จะไม่จ่าย ดังนั้น การสร้างระบบติดตามหนี้ที่ชาญฉลาดจึงเป็นเรื่องสำคัญและจำเป็น

อีกหนึ่งแนวทางแก้ไขปัญหาด้านรายรับ กยศ. อาจต้องพิจารณาว่า โมเดลการให้กู้ยืมแบบเดิมอาจไม่ยั่งยืนอีกต่อไป กยศ. ควรปรับมุมมองการให้กู้ยืมให้เป็น ‘การลงทุนในการศึกษา’ ที่ควรให้ผลตอบแทนกลับมาสู่กองทุนมากขึ้น อย่างน้อยๆ เพื่อให้มีเงินเพียงพอสำหรับนักเรียนรุ่นถัดไป การกำหนดทิศทางการให้กู้ยืมในอนาคตอาจต้องพิจารณาอย่างรอบคอบมากขึ้น ควรมีการจัดสรรเงินกู้ให้เหมาะสมกับแต่ละสาขาวิชาและสถานศึกษา โดยพิจารณาจากปัจจัยด้านผลตอบแทนจากการทำงานและการชำระหนี้ในอดีต แนวทางนี้จะดำเนินการโดยให้ กยศ. ให้น้ำหนักพิเศษหรือจัดสรรโควตาการให้กู้ยืมเพิ่มขึ้นให้กับสาขาวิชาและสถาบันที่มีข้อมูลผลตอบแทนและการชำระหนี้ที่ดี เพื่อเป็นแรงจูงใจและส่งเสริมการศึกษาในสาขาที่ตอบสนองความต้องการของตลาดแรงงานได้ดี เพื่อให้มั่นใจว่าเงินทุนจะถูกนำไปใช้ได้อย่างมีประสิทธิภาพสูงสุด และกองทุนยังคงเป็นแหล่งทุนหมุนเวียนที่ช่วยเหลือนักเรียนรุ่นต่อไปได้อย่างต่อเนื่อง อย่างไรก็ตามการดำเนินการดังกล่าวต้องพิจารณาเรื่องการให้โอกาสทางการศึกษากับนักเรียนในสาขาอื่นๆ อย่างทั่วถึงด้วย

| ↑1 | กองทุนเงินให้กู้ยืมเพื่อการศึกษา. 2567. เอกสารประกอบการชี้แจงเสนอต่อคณะกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2568 สภาผู้แทนราษฎร. กระทรวงการคลัง |

|---|---|

| ↑2 | กองทุนเงินให้กู้ยืมเพื่อการศึกษา. 2568. เอกสารประกอบการชี้แจงเสนอต่อคณะกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2569 สภาผู้แทนราษฎร. กระทรวงการคลัง |

| ↑3 | กษิดิ์เดช คำพุช. กยศ. จะถังแตกใน 3 เดือน!?: ปัญหาเงินสดหมดกองทุนและหนทางเอาตัวรอด. ศูนย์ความรู้นโยบายสาธารณะเพื่อการเปลี่ยนแปลง (101 PUB). 30 กันยายน 2024. https://101pub.org/student-loan-fund-crisis/ |

| ↑4 | กษิดิ์เดช คำพุช. กยศ. จะถังแตกใน 3 เดือน!?: ปัญหาเงินสดหมดกองทุนและหนทางเอาตัวรอด. ศูนย์ความรู้นโยบายสาธารณะเพื่อการเปลี่ยนแปลง (101 PUB). 30 กันยายน 2024. 101pub.org/student-loan-fund-crisis/ |