หนึ่งในปัญหาใหญ่ที่คนไทยกำลังเผชิญคือปัญหาหนี้สินล้นตัว ทั้งหนี้บ้าน ยานพาหนะ หนี้บัตรเครดิต หรือหนี้ของภาคธุรกิจ ภาวะดังกล่าวกำลังส่งผลเสียทั้งคุณภาพชีวิตของผู้ที่เป็นหนี้ ในกรณีที่ภาคธุรกิจมีหนี้มากและไม่สามารถชำระหนี้ได้ก็สุ่มเสี่ยงที่จะถูกยึดเครื่องมือทำมาหากิน (Capital) ดังเช่นภาพเต็นท์รถมือสองที่เต็มไปด้วยรถกระบะ ภาพเหล่านี้ไม่ได้เป็นเพียงภาพสะท้อนของวิกฤตหนี้เท่านั้น แต่ยังส่งสัญญาณถึงความสามารถในการทำมาหากินของคนทั่วไปที่จะลดลงอันเป็นผลพวงจากวิกฤตหนี้ด้วย

ปัญหาเหล่านี้ยังรุนแรงมากขึ้นได้อีกหากเป็นหนี้นอกระบบ เนื่องจากเป็นหนี้เหล่านี้มักมีอัตราดอกเบี้ยที่สูงกว่าหนี้ในระบบอย่างมาก (และบ่อยครั้งก็เกินกว่าที่กฎหมายกำหนด) รวมถึงวิธีการทวงหนี้ที่มักใช้วิธีรุนแรง ทั้งการประจาน ข่มขู่ หรือทำร้ายร่างกาย สำหรับผู้มีรายได้น้อยปัญหาหนี้นอกระบบจึงเป็นเหมือนโซ่ตรวนเพื่อไม่ให้คนเหล่านี้มีอิสรภาพในการใช้ชีวิตอย่างมีความสุข

รัฐบาลเล็งเห็นความสำคัญของปัญหาหนี้ครัวเรือนทั้งในระบบและนอกระบบเป็นอย่างมาก สะท้อนจากแถลงการณ์นโยบายที่จัดให้นโยบาย ‘แก้หนี้ครัวเรือน’ เป็นนโยบายสำคัญและเร่งด่วน

ตลอดปี 2024 รัฐบาลได้ดำเนินนโยบายแก้ปัญหาหนี้นอกระบบผ่านการบูรณาการสามหน่วยงาน คือกระทรวงมหาดไทย กระทรวงการคลัง และสำนักงานตำรวจแห่งชาติ และอีกโครงการที่เพิ่มเปิดลงทะเบียนเมื่อไม่กี่วันก่อนอย่างโครงการ ‘คุณสู้ เราช่วย’ อันเป็นการจับมือกันระหว่างรัฐบาล–แบงก์ชาติ เพื่อแก้ปัญหาหนี้ในระบบก็เป็นอีกความหวังหนึ่งของรัฐบาลในการแก้ปัญหาหนี้ครัวเรือน

101 PUB ชวนสำรวจปัญหาหนี้ครัวเรือนในปัจจุบัน รวมทั้งประเมินนโยบายเหล่านี้ว่าจะเป็นแสงสว่างนำพาประเทศไทยออกวิกฤตหนี้ได้หรือไม่?

วิกฤตหนี้ครัวเรือน วิกฤตแค่ไหน?

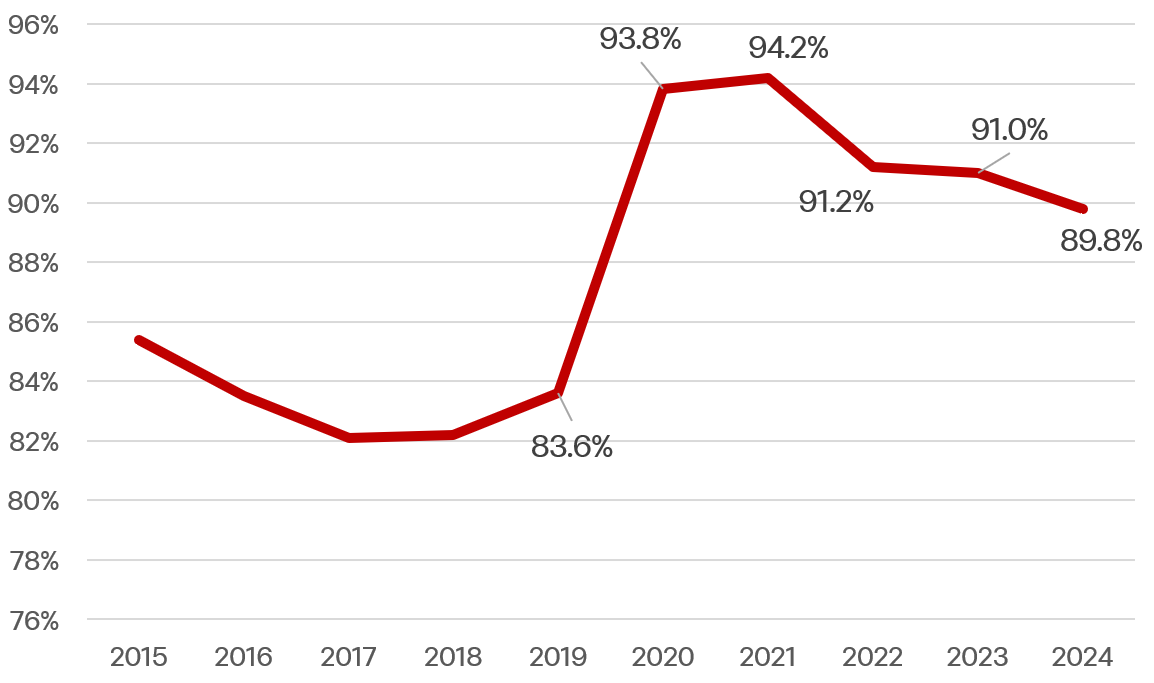

เมื่อพิจารณาปัญหาหนี้ครัวเรือนจากสัดส่วนหนี้ครัวเรือนต่อ GDP จะพบว่าหนี้ครัวเรือนต่อ GDP ของไทยเพิ่มขึ้นอย่างรวดเร็วในช่วงแพร่ระบาดของโควิด–19 จาก 83.6% ในปี 2019 เป็น 94.2% ในปี 2021 เนื่องจากในช่วงนี้ประเทศมีการล็อกดาวน์ซึ่งส่งผลให้กิจกรรมทางเศรษฐกิจหลายอย่างหายไป แม้ว่าหลังปี 2022 เป็นต้นมาวิกฤตโควิด–19 จะเบาบางลงมากและไม่มีการล็อกดาวน์ แต่เศรษฐกิจไทยกลับฟื้นตัวได้ช้า ส่งผลให้หนี้ต่อ GDP ยังคงอยู่ในระดับ 90% ซึ่งเป็นระดับที่สูงกว่าช่วงก่อนการแพร่ระบาดของโรคโควิด–19 (ภาพที่ 1)

ที่มา: ธนาคารแห่งประเทศไทย

หมายเหตุ: ปี 2024 คือตัวเลขไตรมาส 2

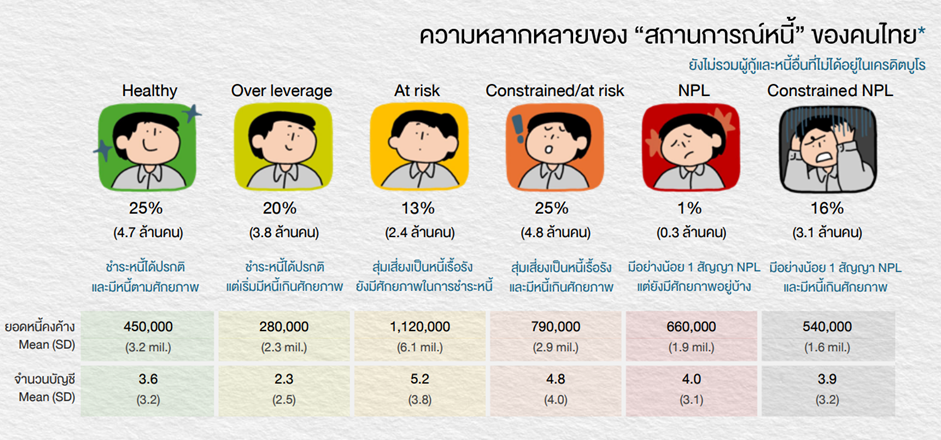

ผู้มีหนี้ในปัจจุบันก็มีความแตกต่างกัน งานศึกษาของสถาบันวิจัยเศรษฐกิจ ป๋วย อึ๊งภากรณ์[1]โสมรัศมิ์ จันทรัตน์, ลัทธพร รัตนวรารักษ์, ชนกานต์ ฤทธินนท์ และสิรภพ เดชะรินทร์. (20 กันยายน 2024). คน กับ “หนี้” ครัวเรือน [เอกสารประกอบการนำเสนอ], BOT Symposium … Continue reading ได้แบ่งกลุ่มลูกหนี้โดยพิจารณาจากข้อมูลสองส่วน คือหนึ่ง พฤติกรรมการชำระหนี้ ด้วยการพิจารณาจากประวัติการค้างชำระหรือยอดการจ่ายหนี้แต่ละงวด และสอง ศักยภาพของการชำระหนี้ โดยจะดูว่าลูกหนี้มีหนี้เกินศักยภาพที่ตนมีหรือไม่ เช่น เคยถูกปฏิเสธการขอสินเชื่อ ภาระหนี้ต่อรายได้เพิ่มขึ้นต่อเนื่อง ผลการพิจารณาลูกหนี้ตามข้อมูลสองส่วนนี้ จะทำให้สามารถแบ่งลูกหนี้ออกได้ทั้งหมด 6 กลุ่มตามภาพที่ 2

เมื่อลูกหนี้มีความแตกต่างกันการออกแบบนโยบายแก้หนี้จึงจำเป็นต้องคิดให้ครบว่านโยบายดังกล่าวครอบคลุมลูกหนี้ที่มีปัญหาครบถ้วนแล้วหรือยัง หรือในกรณีที่รัฐบาลจะเน้นแก้หนี้กลุ่มใดกลุ่มหนึ่ง ก็จำเป็นต้องคิดให้ดีว่านโยบายแก้หนี้แบบไหนที่จะเหมาะสมกับกลุ่มเป้าหมาย

ที่มา: โสมรัศมิ์และคณะ (2024)

วิกฤตหนี้ครัวเรือนบนโลกจริงอาจซับซ้อนและเลวร้ายกว่าวิกฤตหนี้ครัวเรือนที่ถูกนำเสนอผ่านตัวเลขของแบงก์ชาติ เพราะตัวเลขเหล่านี้ยังไม่นับรวม ‘หนี้นอกระบบ’ ซึ่งอาจมีปริมาณมากไม่แพ้หนี้ในระบบ

‘แก้ปัญหาหนี้นอกระบบ’ – อาจยังเข้าถึงกลุ่มเป้าหมายได้ไม่มากพอ

นโยบายแก้หนี้นอกระบบของรัฐบาลประกอบด้วย 3 มาตรการย่อย[2]ไทยคู่ฟ้า ทำเนียบรัฐบาล. (28 พฤศจิกายน 2023). นายกรัฐมนตรี แถลงข่าวเรื่อง วาระแห่งชาติ การแก้ไขปัญหาหนี้นอกระบบ[วิดีโอ]. YouTube. https://www.youtube.com/watch?v=KxDuw8j9UdU … Continue reading คือ

- เปิดลงทะเบียนลูกหนี้นอกระบบผ่านสำนักงานเขต ศูนย์ดำรงธรรมระดับจังหวัด/อำเภอ และช่องทางออนไลน์

- สำรวจพื้นที่และขึ้นบัญชีผู้ประกอบการหนี้นอกระบบ พร้อมเร่งจับกุม/ดำเนินคดีเจ้าหนี้นอกระบบที่ยังไม่ขึ้นบัญชี

- ให้ธนาคารออมสินปล่อยสินเชื่อวงเงินไม่เกิน 50,000 บาทต่อราย และไม่เกิน 100,000 บาทต่อรายสำหรับผู้ประกอบธุรกิจรายย่อย

แต่ปัจจุบันมาตรการเหล่านี้ยังคงแก้ปัญหาได้น้อยเมื่อเทียบกับขนาดของปัญหาหรือเป้าหมายที่ตั้งเอาไว้ โดยมาตรการลงทะเบียนลูกหนี้ช่วงธันวาคม 2023–กลางเดือนพฤษภาคม 2024 กระทรวงมหาดไทยรายงานว่าได้ช่วยลูกหนี้ไกล่เกลี่ยหนี้นอกระบบแล้ว 143,838 คน ช่วยให้มูลหนี้นอกระบบลดลง 1,167.4 ล้านบาท เฉลี่ยประมาณ 8,000 บาทต่อคน ซึ่งอาจยังมีน้อยเกินไปเมื่อเทียบกับจำนวนผู้มีหนี้นอกระบบจริง[3]ครัวเรือนที่กำลังเผชิญปัญหาหนี้นอกระบบอาจมีเกือบครึ่งหนึ่งของครัวเรือนทั้งหมด เช่น งานศึกษาของ Pinitjitsamut, P., & Suwanprasert, W. (2022). ทำการสำรวจครัวเรือนกว่า … Continue reading ด้านมาตรการปล่อยสินเชื่อของธนาคารออมสินก็มีปัญหาคล้ายกัน เพราะในช่วง 6 เดือนแรกของปีก็ปล่อยได้เพียง 20 ล้านบาทเท่านั้น ห่างไกลกับวงเงินที่ธนาคารออมสินตั้งไว้ 7,500 ล้านบาทเป็นอย่างมาก[4]งบการเงินธนาคารออมสิน ไตรมาส 2/2024 หมายเหตุ 5.34.2 ส่วนผลการดำเนินงานขึ้นทะเบียนบัญชีผู้ประกอบการหนี้นอกระบบนั้นยังไม่มีการรายงานว่าได้ดำเนินการถึงไหนแล้ว

สาเหตุหนึ่งที่ทำให้รัฐไม่สามารถไกล่เกลี่ยหนี้นอกระบบได้มากเท่าที่ควร เพราะส่วนมากเจ้าหนี้มักมีอิทธิพลเหนือลูกหนี้ เช่น นายทุนภายในพื้นที่ นายทุนภายนอกพื้นที่ หรือแก๊งหมวกกันน็อค[5]ดูเพิ่มเติม Pinitjitsamut, P., & Suwanprasert, W. (2022). Informal Loans in Thailand: Stylized Facts and Empirical Analysis (Discussion Paper No. 173). Puey Ungphakorn Institute for Economic Research. https://www.pier.or.th/dp/173/ ประกอบการลงทะเบียนก็จำเป็นต้องระบุข้อมูลของเจ้าหนี้ด้วย ทั้งชื่อ – นามสกุล หรือเบอร์โทรศัพท์[6]3PlusNews. (1 ธันวาคม 2023). เปิด 5 ช่องทาง ลงทะเบียนแก้หนี้นอกระบบ ตั้งแต่วันนี้-29 ก.พ. 67[วิดีโอ]. YouTube. https://www.youtube.com/watch?v=uBA72gFZ6Oc สืบค้นเมื่อ 24 ธันวาคม 2024. ข้อมูลที่ละเอียดอ่อนเหล่านี้อาจทำให้ลูกหนี้ไม่กล้าลงทะเบียนกับทางรัฐหากไม่มีหลักประกันความปลอดภัยที่มากพอ

ในด้านของการขึ้นทะเบียนผู้ประกอบการหนี้นอกระบบของตำรวจ ก็ยังไม่เห็นรายละเอียดชัดเจนว่าจะมีการดำเนินการอย่างไร? เมื่อขึ้นทะเบียนผู้ประกอบการหนี้นอกระบบแล้วจะทำอะไรต่อ? หากต้องการกำกับดูแลเจ้าหนี้เหล่านี้ไม่ให้คิดดอกเบี้ยแพงเกินควรหรือใช้ความรุนแรงกับลูกหนี้ การขึ้นทะเบียนครั้งนี้จะสำเร็จได้ก็ต่อเมื่อการจับกุมและปราบปรามเจ้าหนี้นอกระบบมีประสิทธิภาพเท่านั้น หากไม่สามารถจับกุมหรือปราบปรามได้มากพอก็อาจทำให้ต้นทุนของการไม่ขึ้นทะเบียนผู้ประกอบการต่ำ หากเทียบกับทางเลือกในการขึ้นทะเบียนที่มีต้นทุนสูงแล้ว (เพราะอำนาจการกำหนดดอกเบี้ยและการทวงหนี้ลดลง) เจ้าหนี้ก็ไม่มีความจำเป็นจะต้องขึ้นทะเบียนผู้ประกอบการหนี้นอกระบบกับทางตำรวจ

โครงการ ‘คุณสู้ เราช่วย’ – ออกแบบดี อาจใช้งบไม่มาก แต่ยังครอบคลุมลูกหนี้ที่มีปัญหาได้ไม่มากพอ

โครงการคุณสู้ เราช่วย ประกอบด้วยสองมาตรการย่อย คือ

- จ่ายตรง คงทรัพย์ เป็นมาตรการพักหนี้ 3 ปี ในส่วนของดอกเบี้ยสำหรับผู้มีประวัติค้างชำระหนี้อย่างน้อย 30 วัน–1 ปี โดยครอบคลุมทั้งหนี้บ้าน ยานพาหนะ สินเชื่อส่วนบุคคล รวมถึงหนี้ของภาคธุรกิจ SME

- จ่าย ปิด จบ เป็นการปรับโครงสร้างหนี้บุคคลแบบผ่อนปรนสำหรับผู้ที่มีบัญชีหนี้อย่างน้อย 1 บัญชีค้างชำระเกิน 90 วัน และยอดหนี้บัญชีนั้นไม่เกิน 5,000 บาท/บัญชี

หากพูดถึงมาตรการแก้หนี้ หนึ่งในข้อกังวลหลักคือมาตรการเหล่านี้จะทำให้คนเลือกก่อหนี้เพิ่มขึ้น ยอมผิดนัดชำระหนี้เพื่อจะได้รับความช่วยเหลือจากรัฐ ปัญหาดังกล่าวเรียกว่า ‘อันตรายทางศีลธรรม’ หรือ Moral Hazard ส่งผลให้นโยบายที่ออกมากลับทำให้ปัญหาหนี้แย่กว่าเดิมโดยเฉพาะวินัยการเงิน

มาตรการพักหนี้รอบนี้อาจไม่ได้ส่งผลให้เกิดอันตรายทางศีลธรรมของผู้เข้าโครงการมากนัก เนื่องจากผู้เข้าร่วมยังคงต้องชำระหนี้ในแต่ละงวดอยู่เพียงแต่สัดส่วนในการชำระหนี้แต่ละงวดลดลง (พักหนี้ปีที่ 1 จ่ายค่างวด 50% ของค่างวดเดิม, ปีที่ 2 จ่าย 70% และปีที่ 3 จ่าย 90%) และไม่สามารถก่อหนี้ในระบบเพิ่มได้ การบังคับให้ผู้เข้าร่วมโครงการต้องชำระหนี้แต่ละงวดจะช่วยให้วินัยทางการเงินของผู้เข้าร่วมโครงการไม่แย่ลง ตรงกันข้ามอาจกระตุ้นให้ผู้เข้าร่วมอยากชำระหนี้มากขึ้นเพราะการจ่ายหนี้ในระหว่างพักหนี้จะหักเงินต้นทั้งหมด ส่วนเงื่อนไขห้ามก่อหนี้เพิ่มก็ช่วยให้ปริมาณหนี้ในระบบของผู้เข้าร่วมโครงการไม่เพิ่มขึ้นด้วย

งบประมาณในการดำเนินนโยบายเหล่านี้ก็อาจไม่ได้สูง เนื่องจากผู้ที่เข้าร่วมโครงการได้นั้นถูกจำกัดเฉพาะคนที่เคยมีประวัติผิดนัดชำระหนี้เท่านั้น รวมถึงรัฐไม่จำเป็นต้องชดเชยรายได้ที่หายไปของสถาบันทางการเงินทั้งหมด แต่เป็นการแบ่งรับแบ่งสู้ภาระค่าใช้จ่ายระหว่างรัฐ–สถาบันการเงินที่เข้าร่วมโครงการแทน

แม้โครงการแก้หนี้ครั้งนี้จะออกแบบมาดีและไม่ได้ใช้งบประมาณมาก แต่หนึ่งในข้อวิพากษ์วิจารณ์ของโครงการนี้คือไม่ได้ครอบคลุมผู้ที่เดือดร้อนจากปัญหาหนี้อย่างครบถ้วน โดยเฉพาะกลุ่มที่มีประวัติการชำระหนี้ดีแต่มีศักยภาพในการชำระหนี้ลดลง (เช่น เคยถูกปฏิเสธสินเชื่อ มีภาระหนี้ต่อรายได้เพิ่มขึ้นอย่างต่อเนื่อง)[7]โสมรัศมิ์ จันทรัตน์, ลัทธพร รัตนวรารักษ์, ชนกานต์ ฤทธินนท์ และสิรภพ เดชะรินทร์. (20 กันยายน 2024). คน กับ “หนี้” ครัวเรือน [เอกสารประกอบการนำเสนอ], BOT Symposium … Continue reading ซึ่งอาจมีโอกาสผิดนัดชำระหนี้ในอนาคตจะกลายเป็นผู้ตกหล่นจากโครงการแก้หนี้ไปโดยปริยาย อีกทั้งการห้ามไม่ให้ผู้เข้าร่วมโครงการก่อหนี้เพิ่มก็อาจทำให้ลูกหนี้เหล่านี้เลือกจะก่อหนี้นอกระบบแทน

ปัญหาหนี้ครัวเรือน = สงครามที่ยังไม่จบ?

สุดท้ายนโยบายแก้หนี้เหล่านี้ก็เป็นแค่การแก้ปัญหาที่ปลายเหตุเท่านั้น เพราะความเสี่ยงที่อาจส่งผลต่อหนี้ครัวเรือนยังมีอยู่อีกมาก ไม่ว่าจะเป็นปัญหาการปล่อยสินเชื่ออุปโภคบริโภค (ซึ่งเป็นสินเชื่อที่ดอกเบี้ยสูงที่สุด) ของสถาบันการเงินที่มากเกินศักยภาพของผู้ขอกู้ การเติบโตของการชำระเงินแบบ ‘ซื้อก่อนจ่ายทีหลัง’ (Buy Now Pay Later) บนแพลตฟอร์ม E–Commerce ที่ทำให้คนที่เดิมยังไม่สามารถเข้าถึงสินเชื่ออุปโภคบริโภคได้ เช่น นักเรียน–นักศึกษา เข้าถึงสินเชื่อประเภทนี้ได้มากยิ่งขึ้น เมื่อมองออกไปยังหนี้นอกระบบ ผู้มีรายได้น้อยจำนวนมากก็ยังคงใช้สินเชื่อนอกระบบเป็นที่พึ่งยามยากอยู่ ความเสี่ยงเหล่านี้อาจเหนี่ยวรั้งดึงประเทศไม่ให้พ้นจากวิกฤตหนี้ออกไปได้ หรือหากพ้นจากวิกฤตหนี้ได้แล้วก็มีโอกาสสูงที่ความเสี่ยงเหล่านี้จะทำให้ประเทศเผชิญวิกฤตหนี้รอบใหม่

แม้ปัจจุบันแบงก์ชาติจะมีความพยายามปิดความเสี่ยงของวิกฤตหนี้ที่ต้นตอมากขึ้น ไม่ว่าจะเป็นการกำกับดูแลการปล่อยสินเชื่อให้คำนึงถึงลูกหนี้มากขึ้น ผ่านการออกประกาศใช้หลักเกณฑ์การปล่อยสินเชื่ออย่างรับผิดชอบ (Responsible Lending)[8]ประกาศธนาคารแห่งประเทศไทย เรื่องการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม การเผยแพร่ความรู้ด้านการการเงินเข้าไปยังระบบการศึกษา[9]เช่น โครงการครูสตางค์ปล่อยของ ดูเพิ่มเติม https://www.bot.or.th/th/research-and-publications/articles-and-publications/bot-magazine/Phrasiam-67-2/256702-FinWis-TeacherSatang.html สร้างนิสัยที่ดีในการใช้จ่ายเงินในชีวิตประจำวันไม่ให้สร้างหนี้โดยไม่จำเป็น แต่ทั้งนี้เราต้องไม่ลืมว่าต้นตอสำคัญของการก่อหนี้คือการมีรายได้ที่ไม่เพียงพอ ซึ่งใหญ่กว่าการแก้หนี้ครัวเรือน ดังนั้นแล้วหนทางการแก้ปัญหาหนี้ที่ดีที่สุดก็คือการพัฒนาเศรษฐกิจให้ทั่วถึง ยกระดับรายได้ของประเทศให้เพิ่มขึ้นในระยะยาว[10]ขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหารธนาคารกสิกรไทย ได้เปิดเผยผลสำรวจของธนาคารกสิกรภายในงาน The Standard Economics Forum 2024 … Continue reading

บทความนี้เป็นส่วนหนึ่งในซีรีส์ รีวิวนโยบายรัฐบาลส่งท้ายปี 2024 ของ 101 PUB

| ↑1 | โสมรัศมิ์ จันทรัตน์, ลัทธพร รัตนวรารักษ์, ชนกานต์ ฤทธินนท์ และสิรภพ เดชะรินทร์. (20 กันยายน 2024). คน กับ “หนี้” ครัวเรือน [เอกสารประกอบการนำเสนอ], BOT Symposium 2024: “หนี้” The Economics of Balancing Today and Tomorrow, กรุงเทพมหานคร, ประเทศไทย. |

|---|---|

| ↑2 | ไทยคู่ฟ้า ทำเนียบรัฐบาล. (28 พฤศจิกายน 2023). นายกรัฐมนตรี แถลงข่าวเรื่อง วาระแห่งชาติ การแก้ไขปัญหาหนี้นอกระบบ[วิดีโอ]. YouTube. https://www.youtube.com/watch?v=KxDuw8j9UdU สืบค้นเมื่อ 24 ธันวาคม 2024. |

| ↑3 | ครัวเรือนที่กำลังเผชิญปัญหาหนี้นอกระบบอาจมีเกือบครึ่งหนึ่งของครัวเรือนทั้งหมด เช่น งานศึกษาของ Pinitjitsamut, P., & Suwanprasert, W. (2022). ทำการสำรวจครัวเรือนกว่า 4,800 ครัวเรือน และพบว่ามีผู้ทำแบบสำรวจถึง 42.3% มีหนี้นอกระบบ |

| ↑4 | งบการเงินธนาคารออมสิน ไตรมาส 2/2024 หมายเหตุ 5.34.2 |

| ↑5 | ดูเพิ่มเติม Pinitjitsamut, P., & Suwanprasert, W. (2022). Informal Loans in Thailand: Stylized Facts and Empirical Analysis (Discussion Paper No. 173). Puey Ungphakorn Institute for Economic Research. https://www.pier.or.th/dp/173/ |

| ↑6 | 3PlusNews. (1 ธันวาคม 2023). เปิด 5 ช่องทาง ลงทะเบียนแก้หนี้นอกระบบ ตั้งแต่วันนี้-29 ก.พ. 67[วิดีโอ]. YouTube. https://www.youtube.com/watch?v=uBA72gFZ6Oc สืบค้นเมื่อ 24 ธันวาคม 2024. |

| ↑7 | โสมรัศมิ์ จันทรัตน์, ลัทธพร รัตนวรารักษ์, ชนกานต์ ฤทธินนท์ และสิรภพ เดชะรินทร์. (20 กันยายน 2024). คน กับ “หนี้” ครัวเรือน [เอกสารประกอบการนำเสนอ], BOT Symposium 2024: “หนี้” The Economics of Balancing Today and Tomorrow, กรุงเทพมหานคร, ประเทศไทย. https://www.pier.or.th/conferences/2024/symposium/ |

| ↑8 | ประกาศธนาคารแห่งประเทศไทย เรื่องการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม |

| ↑9 | เช่น โครงการครูสตางค์ปล่อยของ ดูเพิ่มเติม https://www.bot.or.th/th/research-and-publications/articles-and-publications/bot-magazine/Phrasiam-67-2/256702-FinWis-TeacherSatang.html |

| ↑10 | ขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหารธนาคารกสิกรไทย ได้เปิดเผยผลสำรวจของธนาคารกสิกรภายในงาน The Standard Economics Forum 2024 ซึ่งพบว่าการเพิ่มรายได้และการจ้างงานคือสิ่งสำคัญที่สุดที่จะช่วยให้พ้นจากปัญหาหนี้ รองลงมาคือปรับโครงสร้างหนี้และความรู้ทางการเงิน. |