ประเด็นสำคัญ

- หนี้สินครัวเรือนเป็นปัญหาใหญ่ของประเทศไทย เพราะอัตราหนี้เสียนั้นสูงขึ้นเรื่อยๆ และปัจจุบันลูกหนี้ไทย 17% มีหนี้เสียอย่างน้อย 1 บัญชี กลุ่มอายุ 30-40 ปีเผชิญปัญหาหนี้เสียมากที่สุด ขณะที่เกษตรกรไทยกว่า 90% มีหนี้สิน และส่วนมักเป็นหนี้เรื้อรัง

- แต่ละพรรคการเมืองมีข้อเสนอในการแก้หนี้ที่ต่างกัน มีข้อดี-ข้อเสียที่ไม่เหมือนกัน พรรคเพื่อไทย มีข้อเสนอที่ครอบคุลมหนี้ทุกแบบ แต่ก็อาจต้องใช้งบประมาณมหาศาล พรรคประชาชน ใช้หนี้เพื่อแก้ปัญหาภาคเกษตร แต่ไม่ได้แก้ปัญหาหนี้อื่นๆ พรรคภูมิใจไทย สานต่อนโยบายของรัฐบาลที่ซื้อหนี้เสียของประชาชน แต่ประสิทธิผลของนโยบายก็เป็นที่น่าตั้งคำถาม

- หากจะให้การแก้หนี้มีผลระยะยาว ควรไปต่อกับ พ.ร.บ.ล้มละลาย ที่ผ่านความเห็นชอบของสภาแล้ว เพื่อสร้างกฎเกณฑ์ที่จะช่วยลูกหนี้ในระยะยาว และผู้ปล่อยกู้ควรร่วมรับผลจากการปล่อยกู้ที่หละหลวมด้วย เช่น ต้องเอาใจใส่ลูกหนี้ตัวเองมากขึ้น ปล่อยกู้อย่างรับผิดชอบมากขึ้น หรือ อาจจะขยับบทบาทไปเป็นพี่เลี้ยงทางการเงินของลูกหนี้ ซึ่งก็อาจจะทำให้สุขภาพหนี้สินครัวเรือนของไทยในภาพรวมดีขึ้นได้ในระยะยาวเช่นกัน

การแข่งขันด้านนโยบายเป็นส่วนสำคัญในฤดูการเลือกตั้ง แต่ละพรรคการเมืองพยายามสร้างข้อเสนอที่ตอบโจทย์ปัญหาของประเทศเพื่อจูงใจให้ประชาชนเลือก แต่ละพรรคอาจสนใจปัญหาคนละด้าน และขณะเดียวกัน บางปัญหาก็มีหลายพรรคให้ความสนใจตรงกัน และพยายามแก้ปัญหาเดียวกันนี้จากหลากมุมมอง

หนึ่งในปัญหาที่พรรคการเมืองแทบทุกพรรคให้ความสนใจในการเลือกตั้งทั่วไปที่จะมาถึงในวันที่ 8 กุมภาพันธ์ 2569 ก็คือ ปัญหาหนี้ครัวเรือน ซึ่งเป็นปัญหาที่คนไทยจำนวนมากกำลังเผชิญอยู่

หนี้ครัวเรือนเป็นปัญหาเรื้อรังมานานสำหรับประเทศไทย ซึ่งมักจะพูดถึงโดยมองหนี้ครัวเรือนทั้งหมดเป็นเนื้อเดียวกัน แต่ภาระหนี้ก็มีความจำเป็นและที่มาที่แตกต่างกัน ทั้งจากเศรษฐกิจที่โตต่ำ ลูกหนี้ที่ขาดวินัยทางการเงิน การบริโภคที่ล้นเกิน หรือในหลายกรณี ก็เกิดจากการที่ประเทศไทยขาดบริการสาธารณะพื้นฐานคอยรองรับชีวิตของผู้คนที่ลำบาก เมื่อเกิดปัญหาขึ้นมา คนจำนวนมากที่เริ่มต้นมาด้วยฐานทุนชีวิตที่น้อย จึงต้องไปกู้เงินมาเพื่อแก้ปัญหา ถึงแม้เงินที่กู้มาก็อาจจะพอช่วยบรรเทาไปได้ในระยะสั้นแต่ก็มาพร้อมกับความเสี่ยงที่หากไม่สามารถจ่ายคืนได้ ผู้กู้ก็จะตกไปในวังวนหนี้จากยอดที่สูงขึ้นเรื่อยๆ กลายเป็นชนักติดหลังไม่ให้ชีวิตไปต่อได้

ปัญหาของคนเป็นหนี้เลยเป็นโจทย์ที่ทำให้พรรคการเมืองต่างๆ สร้างข้อเสนอขึ้นมา ด้วยมุมมองและวิธีการที่หลากหลาย จนผู้ที่รับข้อมูลนโยบายมาอาจจับต้นชนปลายไม่ถูกว่าแบบใดจะช่วยแก้ปัญหา และอยู่บนต้นทุนและความเสี่ยงสำหรับทั้งสังคมอย่างไร 101 PUB จึงขอชวนทุกท่านไปสำรวจนโยบายการการแก้หนี้ ในการเลือกตั้ง 2569 ที่กำลังจะมาถึงนี้ ว่าข้อเสนอของแต่ละพรรคการเมืองนั้น มีมุมมองต่อปัญหา และข้อดีข้อเสียที่แตกต่างกันอย่างไร รวมทั้งวางหลักการต่อไปว่าการแก้ปัญหาหนี้ให้ได้อย่างเป็นระบบในอนาคตต่อไปควรจะต้องทำอย่างไรบ้าง

เรื่องหนี้ เรื่องใหญ่

หนี้เป็นปัญหาใหญ่ในชีวิตผู้คน ถึงแม้หนี้จะเป็นเครื่องมือช่วยบริหารจัดการให้ชีวิตง่ายขึ้นได้ แต่การเป็นหนี้ท่วมหัวนั้นย่อมทำให้ชีวิตยากลำบาก เพราะต้องนำรายได้ส่วนใหญ่มาคอยจ่ายหนี้ ไม่เช่นนั้นก็จะพอกไปเรื่อยๆ หากใครมีหนี้ท่วมหัวแล้วก็จะต้องเข้าสู่ภาวะที่หายใจได้ไม่เต็มปอด ซ้ำร้าย หลายคนที่เป็นหนี้อาจโดนยึดทรัพย์สินที่ค้ำประกันหรือผ่อนไว้ไป หรือไม่ก็ต้องนำทรัพย์สินเหล่านั้นไปขายเพื่อจ่ายหนี้

ในภาพกว้าง ที่ผ่านมาสื่อ((กองบรรณาธิการ Policy Watch. (2567, 20 กรกฎาคม). “ส่องประเทศพัฒนาแล้ว ทำไมหนี้ครัวเรือนไทยจึงน่ากลัว”. สืบค้นจาก https://policywatch.thaipbs.or.th/article/government-45)) [1]ฐานเศรษฐกิจ. (2568, 18 ตุลาคม). “เร่งแก้ “หนี้ครัวเรือน” กับดักใหญ่เศรษฐกิจไทย”. สืบค้นจาก https://www.thansettakij.com/…/columnist/editorial/641707 หรือ ภาครัฐ[2]สำนักงานนโยบายและยุทธศาสตร์การค้า. (2568). “สถานการณ์หนี้ครัวเรือนและหนี้ภาคธุรกิจของไทยและผลกระทบต่อขีดความสามารถทางการแข่งขันของไทย”. มักมีการกล่าวถึงภาวะที่หนี้ครัวเรือนไทยสูงกว่า 90% ของจีดีพีว่าเป็นปัญหาที่น่ากังวล แม้ในไตรมาส 2 ของปี 2568 จำนวนหนี้ครัวเรือนต่อจีดีพีลดลงมาเล็กน้อยจนจะอยู่ที่ระดับ 86.8% ต่อจีดีพีแล้วก็ตาม ซึ่งส่วนหนึ่งมาจากการชะลอการปล่อยสินเชื่อของสถาบันการเงินด้วย[3]สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2568). “รายงานภาวะสังคมไตรมาส 3 พ.ศ.2568”.

แม้สัดส่วนหนี้ครัวเรือนต่อจีดีพีจะเป็นตัวเลขที่คนส่วนใหญ่มักจะจับตามอง แต่ตัวชี้วัดดังกล่าวไม่ได้แสดงถึงปัญหาในตัวเอง เพราะประเทศที่พัฒนาแล้วบางแห่งก็มีสัดส่วนหนี้ครัวเรือนสูงไม่ต่างหรือมากกว่าไทย [4]ธนาคารแห่งประเทศไทย, สถาบันวิจัยเศรษฐกิจป๋วย อึ้งภากรณ์, Punch-Up. (2566). “หนี้ครัวเรือนไทย วิกฤตแค่ไหน ทำไมถึงไม่ควรมองข้าม”. สืบค้นจาก: … Continue reading หากแต่สิ่งที่สำคัญคือประเภทของหนี้และความสามารถในการใช้คืนหนี้ ซึ่งในกรณีของประเทศไทยนั้นส่วนใหญ่กว่า 2 ใน 3 เป็นหนี้ที่ไม่ก่อให้เกิดรายได้ เช่น หนี้สินเชื่อส่วนบุคคล หนี้บัตรเครดิต ซึ่งมีมากกว่าหนี้ที่ก่อให้เกิดรายได้กลับคืนมา อย่างหนี้เพื่อธุรกิจอย่างมาก[5]ธนาคารแห่งประเทศไทย, สถาบันวิจัยเศรษฐกิจป๋วย อึ้งภากรณ์, Punch-Up. (2566). “หนี้ครัวเรือนไทย วิกฤตแค่ไหน ทำไมถึงไม่ควรมองข้าม”. สืบค้นจาก: … Continue reading

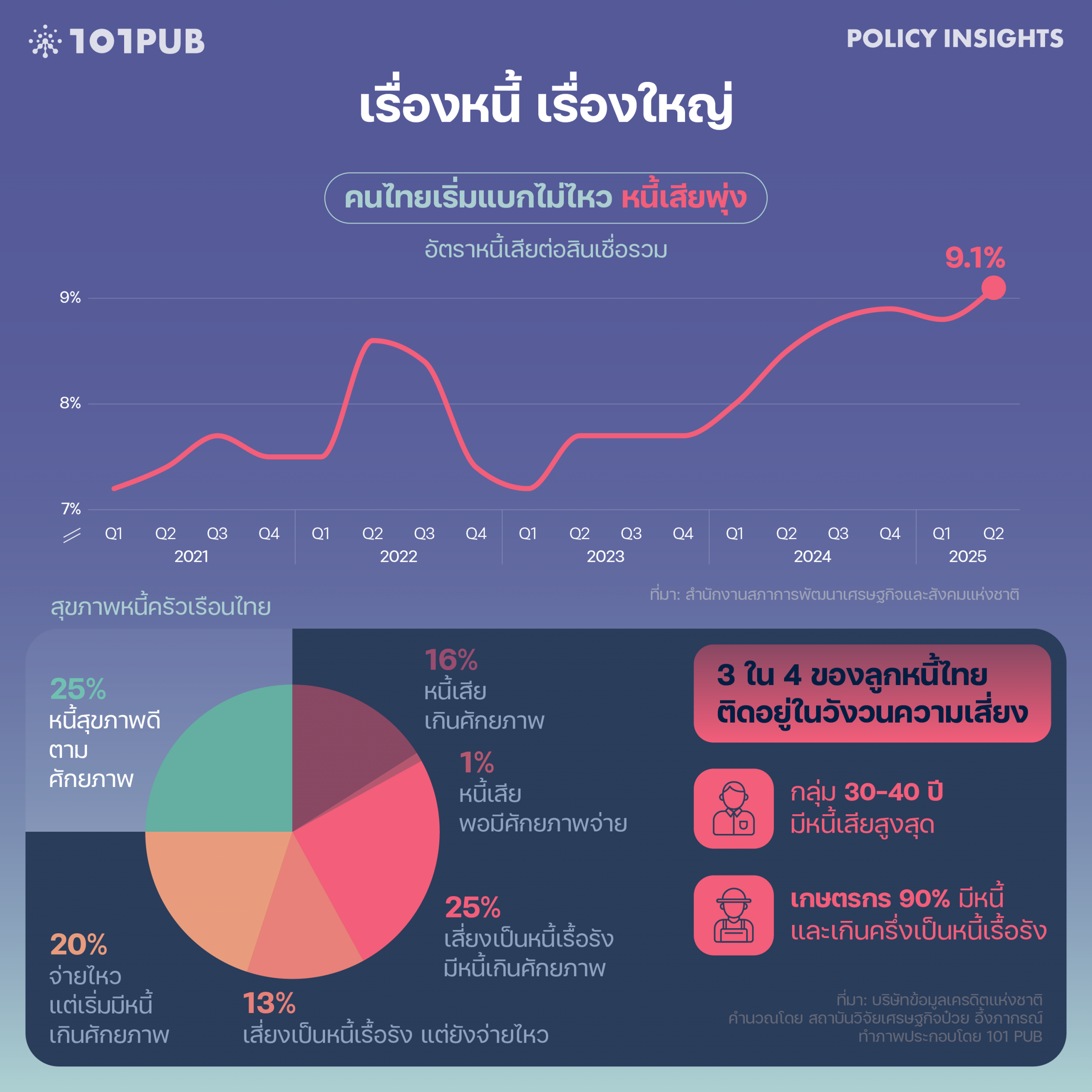

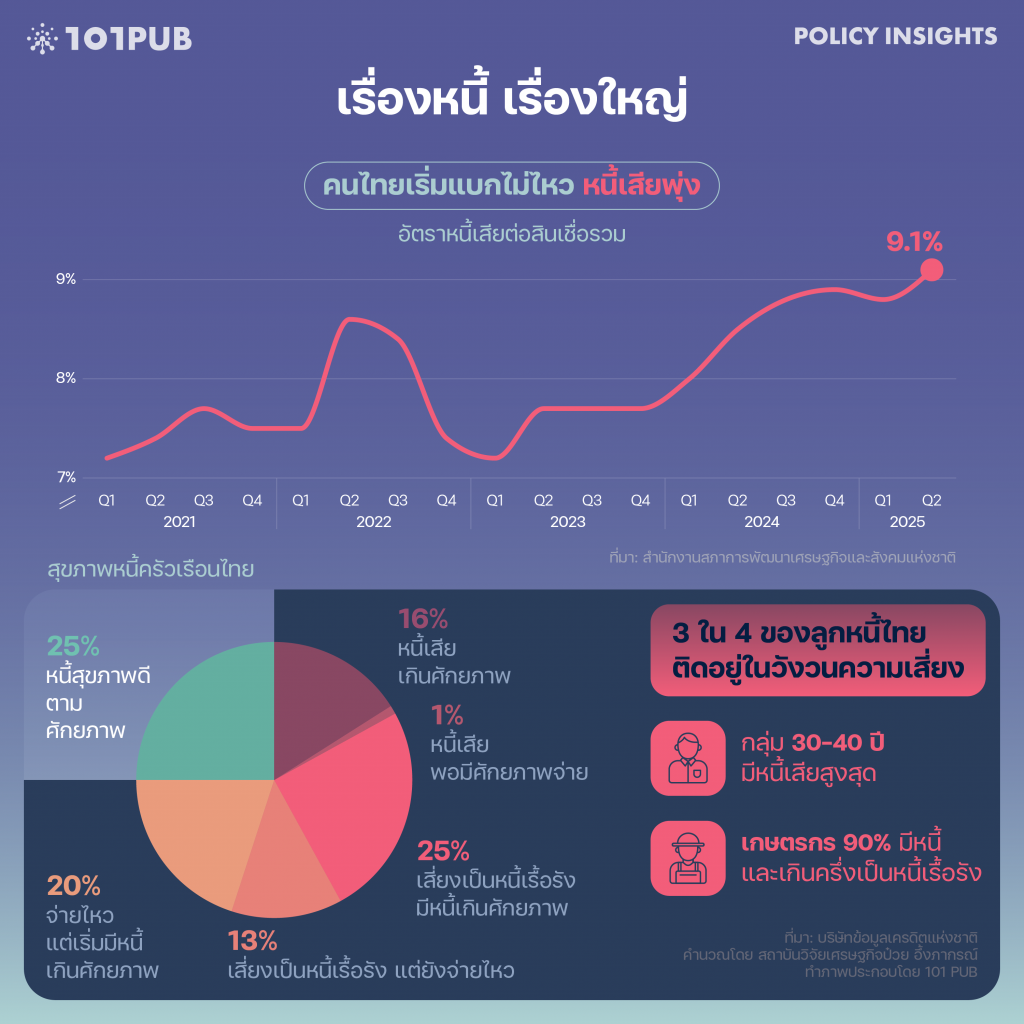

ขณะที่ด้านความสามารถในการจ่ายหนี้คืนนั้น อัตราหนี้เสียต่อสินเชื่อโดยรวมเพิ่มสูงขึ้นอย่างต่อเนื่อง จาก 7.1% ในไตรมาส 1 ปี 2566 มาเป็น 9.1% ในไตรมาส 2 ปี 2568[6]สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2568). รายงานภาวะสังคมไตรมาส 3 พ.ศ.2568. ซึ่งนอกจากจะสะท้อนว่าลูกหนี้ไทยขาดความสามารถจ่ายหนี้คืนได้ และลูกหนี้ที่จ่ายไม่ไหวกำลังมีจำนวนมากขึ้นเรื่อยๆ แล้วนั้น ยังฉายภาพความเปราะบางของเศรษฐกิจไทยในปัจจุบันอีกด้วย

อัตราหนี้เสียนั้นเป็นตัวเลขปลายทางที่สะท้อนจำนวนคนที่ไปต่อไม่ไหว แต่สำหรับผู้ที่ยังไม่เป็นหนี้เสียนั้นแท้จริงแล้วส่วนใหญ่ก็ยังมีปัญหาอยู่ค่อนข้างมากเช่นกัน จนสะท้อนเป็นสุขภาพของการจ่ายหนี้ที่ไม่ดีทั้งระบบ กล่าวคือ สุขภาพของลูกหนี้ถึง 3 ใน 4 กำลังจ่ายไม่ไหว เสี่ยงเป็นหนี้เรื้อรัง หรือกำลังมีหนี้มากเกินศักยภาพ จนอยู่ในความเสี่ยงของวังวนหนี้ โดยจากลูกหนี้ทั้งหมดมีถึง 17% ที่มีหนี้เสียอย่างน้อย 1 บัญชี[7]โสมรัศมิ์ จันทรัตน์. (2568, 24 พฤศจิกายน). “Designing debt policies that work: Insights from flexible debt relief and last-mile behavioral experiments”. สืบค้นจาก: https://www.pier.or.th/files/announcements/2025/sommarat-ncb.pdf โดยกลุ่มอายุที่มีหนี้เสียมากที่สุดคือกลุ่มอายุ 30-40 ปี[8]โสมรัศมิ์ จันทรัตน์. (2568, 24 พฤศจิกายน). “Designing debt policies that work: Insights from flexible debt relief and last-mile behavioral experiments”. สืบค้นจาก: https://www.pier.or.th/files/announcements/2025/sommarat-ncb.pdf ที่เป็นกลุ่มวัยสร้างตัว ทำให้อาจมีภาระต้องกู้หนี้เยอะกว่ากลุ่มอื่นๆ

นอกจากกลุ่มครัวเรือนทั่วไปแล้วนั้น กลุ่มที่มีปัญหาหนี้หนักมาอย่างต่อเนื่อง ได้แก่กลุ่มเกษตรกร ที่ราว 90% มีหนี้สิน และ 65% ในกลุ่มลูกหนี้เกษตรมีหนี้สินเรื้อรัง[9]ธนาคารแห่งประเทศไทย (2567). ““ชำระดีมีโชค และธนาคารใกล้บ้าน วิธีกระตุ้นที่ “ตรงจุด” และ “ตรงใจ” เพื่อแก้หนี้ให้เกษตรกร”. สืบค้นจาก: … Continue reading

แต่ปัญหาหนี้สินไม่ได้กระทบเพียงแค่วัยสร้างตัว หรือ กลุ่มเกษตรกรเท่านั้น การที่ครัวเรือนไทยจำนวนมากเป็นหนี้ ส่งผลกระทบให้เด็กและเยาวชนโตมาในภาวะที่หนี้เช่นกัน และจากผลสำรวจความเห็นของเยาวชนที่ครอบครัวมีหนี้ จำนวนมากตอบว่าหากตนเองได้เงินมาหนึ่งล้านบาท ก็จะนำไปให้ครอบครัวใช้หนี้ก่อนนำไปใช้ตามความต้องการของตนเอง[10]วรดร เลิศรัตน์. (2568). “โตมากับหนี้: ภาระรั้งฝันเด็กไทย แต่ขาดไม่ได้ในหลายครอบครัว”. สืบค้นจาก: https://101pub.org/youth-and-household-debt/ เป็นการชี้ให้เห็นว่าปัญหาหนี้นั้นเป็นชนักที่สำคัญกับคนจำนวนมากไม่ว่าจะอยู่ในช่วงวัยใดก็ตาม

มาตรการที่ผ่านมาเน้นแก้หนี้เสีย

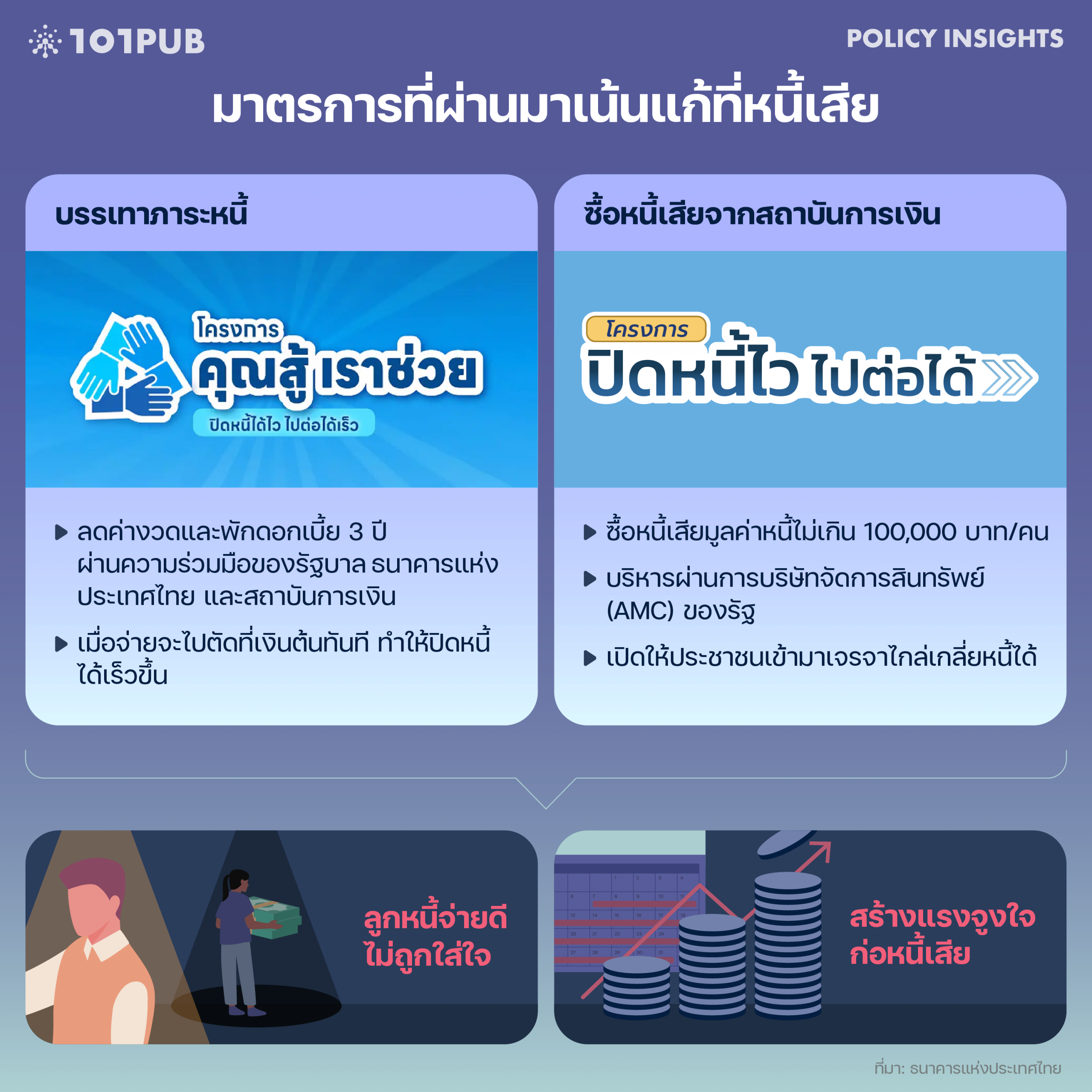

ปัญหาหนี้นั้นนับเป็นปัญหาที่กระทบหลายภาคส่วนและมีสัญญาณอันตรายมากขึ้นเรื่อยๆ ในระยะที่ผ่านมา ภาครัฐจึงมีความพยายามที่จะออกนโยบายมาแก้ไขปัญหาอยู่อย่างต่อเนื่อง แต่ มาตรการที่ผ่านมานั้นได้ให้ความสำคัญไปอย่างกลุ่มหนี้เสียเป็นหลัก

บรรเทาภาระหนี้

มาตรการ “คุณสู้เราช่วย” เป็นนโยบายที่ธนาคารแห่งประเทศไทยร่วมมือกับสถาบันการเงินต่างๆ เพื่อแก้ไขปัญหาหนี้เสียให้ลูกหนี้รายย่อย ซึ่งสามารถเข้าร่วมได้ไม่ว่าจะเป็นหนี้ที่มีสินทรัพย์ค้ำประกันหรือไม่ก็ตาม

หากเข้าร่วมโครงการแล้ว ลูกหนี้จะได้รับการพักเงินต้นและดอกเบี้ยไว้ 3 ปี[11]ธนาคารแห่งประเทศไทย (2568, 1 กรกฎาคม). “โครงการ “คุณสู้ เราช่วย” เฟส 2” สืบค้นจาก: https://www.bot.or.th/th/news-and-media/activities/khunsoo.html พร้อมทั้งปรับโครงสร้างหนี้ให้ เมื่อจ่ายหนี้คืน เงินที่จ่ายก็จะถูกนำไปหักเงินต้นทันทีเนื่องจากถูกพักดอกเบี้ยไว้ จึงคาดหวังว่าจะทำให้ภาระหนี้รวมลดลง ปิดหนี้ได้ไวขึ้น และสำหรับหนี้ที่ใช้หลักทรัพย์ค้ำประกันลูกหนี้ก็จะรักษาสินทรัพย์นั้นเอาไว้ได้ธนาคารแห่งประเทศไทยใช้กลไกลดอัตราเงินนำส่งที่ธนาคารพาณิชย์ต้องส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (Financial Institutions Development Fund: FIDF) ลง เพื่อให้ใช้ในการบริหารจัดการโครงการ และรัฐบาลใช้เงินงบประมาณเพื่ออุดหนุนสำหรับลูกหนี้สถาบันการเงินเฉพาะกิจ (เช่น ธนาคารออมสิน ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร ธนาคารอาคารสงเคราะห์ เป็นต้น)[12]กรมประชาสัมพันธ์. (2 กรกฎาคม 2568). “ครม. ขยายโครงการ “คุณสู้ เราช่วย” ระยะที่ 2 เพิ่มเติมให้ครอบคลุมคุณสมบัติกลุ่มลูกหนี้มากขึ้น”. สืบค้นจาก: … Continue reading

ซื้อหนี้เสียจากสถาบันการเงิน

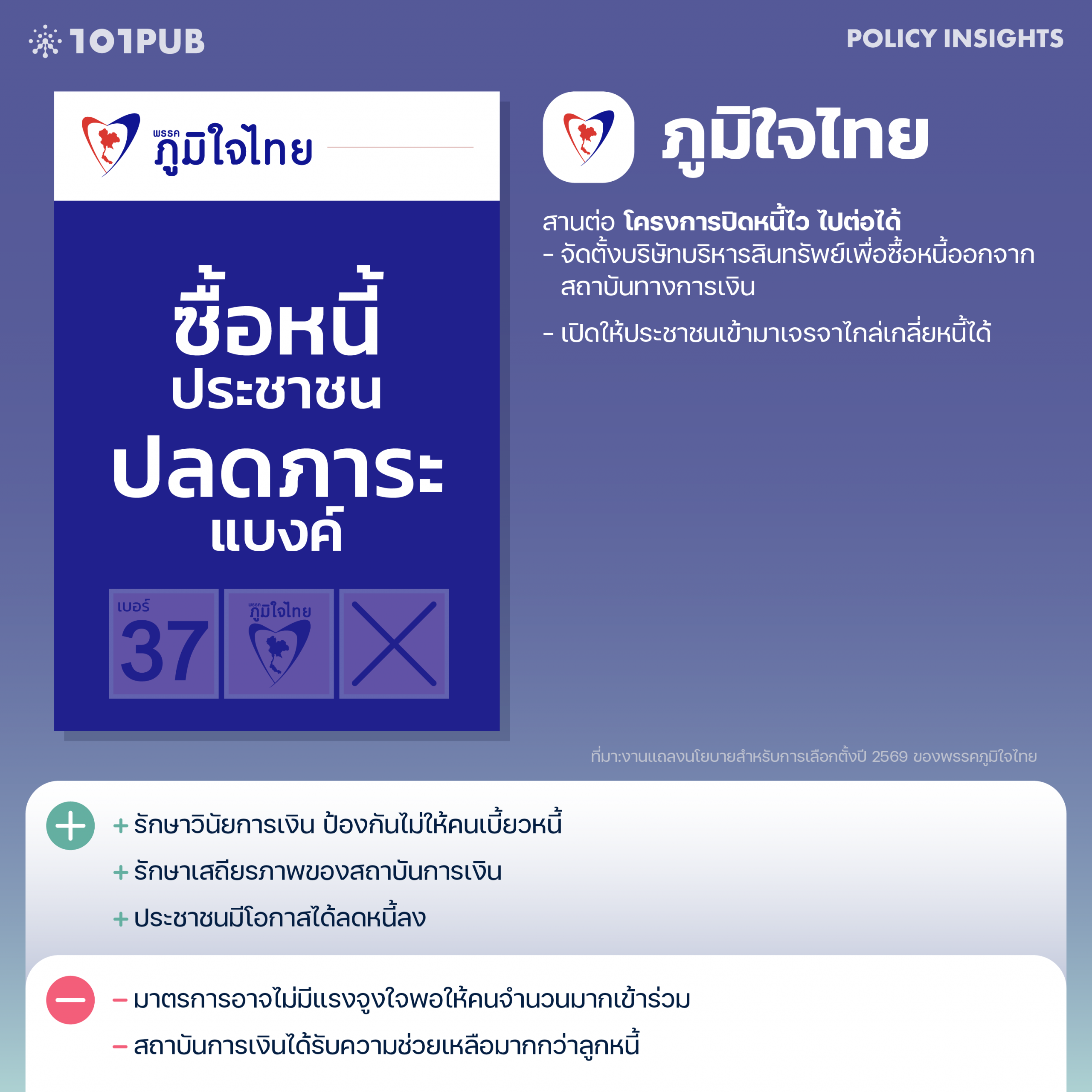

เมื่อมีการเปลี่ยนรัฐบาลจากการนำของพรรคเพื่อไทยมานำโดยพรรคภูมิใจไทย ก็ได้มีการออกนโยบาย “ปิดหนี้ไว ไปต่อได้” มาเพื่อแก้ไขปัญหาหนี้ครัวเรือน

หลักการของโครงการนี้คือ การเปลี่ยนมือการบริหารหนี้เสียของรายย่อยที่มูลค่าหนี้ต่ำกว่า 100,000 บาท ที่อยู่ในมือของสถาบันการเงินไป ไปอยู่ในมือของบริษัทบริหารสินทรัพย์ (Asset Management Corporation) ที่จะจัดตั้งขึ้นมาใหม่เพื่อบริหารจัดการหนี้ พร้อมทั้งเปิดโอกาสให้ลูกหนี้ที่อยู่ในเกณฑ์ที่ธนาคารแห่งประเทศไทยกำหนดสามารถลงทะเบียนเพื่อเข้าไปไกลเกลี่ยหนี้ได้

ซึ่งโครงการดังกล่าวจะแบ่งออกเป็นสองช่วง แต่ในระยะแรกจะเริ่มต้นที่หนี้เสียของธนาคารพาณิชย์ และบริษัทลูกของธนาคารพาณิชย์ก่อน โดยมีกลุ่มลูกหนี้เป้าหมาย 1.2 ล้านคน ภาระหนี้ทั้งหมด 4.4 หมื่นล้านบาท[13]ธนาคารแห่งประเทศไทย. (25 พฤศจิกายน 2568). คอลัมน์แจงสี่เบี้ย “เปิดตัวโครงการดี … “ปิดหนี้ไว ไปต่อได้”. สืบค้นจาก: … Continue reading และในระยะต่อไปจะมุ่งจัดการหนี้เสียในกลุ่มธนาคารเฉพาะกิจ

การที่มาตรการการแก้หนี้ที่ผ่านมาที่สนใจกลุ่มหนี้เสียและมีการช่วยเหลืออย่างต่อเนื่อง อาจถูกวิพากษ์วิจารณ์จากลูกหนี้ที่จ่ายตรงเวลาว่าไม่ยุติธรรมต่อฝ่ายตนเอง ทำไมฝ่ายที่ทำดีถึงไม่ได้รับรางวัลตอบแทน ขณะที่ฝ่ายที่ไม่มีวินัยในการจ่ายหนี้กลับได้รับการช่วยเหลือจากรัฐตลอด และถึงแม้จะมีความพยายามที่จะป้องกันปัญหาคนเคยตัวจากการช่วยเหลือของรัฐจนยอมเป็นหนี้เสีย แต่การที่รัฐบาลออกมาตรการช่วยเหลือออกมาอย่างต่อเนื่องก็อาจจะจูงใจให้คนก่อหนี้เสียมากขึ้นได้เช่นกัน (กล่าวคือปัญหา Moral hazard ที่นักเศรษฐศาสตร์มักจะแสดงความกังวล)

ประเมินนโยบายของ 3 พรรคใหญ่ในการเลือกตั้ง 69

มุมมองของนโยบายแก้หนี้ที่ผ่านมาได้เน้นไปที่การช่วยเหลือกลุ่มที่มีปัญหาที่สุดก็คือ กลุ่มหนี้เสีย อย่างไรก็ตาม การขายนโยบายเรื่องหนี้ของแต่ละพรรคการเมืองในการเลือกตั้ง 2569 ที่กำลังจะถึงนี้ หลายพรรคก็มีมุมมองแตกต่างออกไปจากแนวนโยบายแก้หนี้เสียที่เคยทำมา

ในบทความนี้จะหยิบข้อเสนอนโยบายจากพรรคการเมือง 3 พรรคหลักที่มีแนวโน้มเป็นแกนนำรัฐบาลมากที่สุด[14]อ้างอิงจากคะแนนเสียงในการเลือกตั้งปี 2566 พรรคประชาชน พรรคเพื่อไทย และพรรคภูมิใจไทย มีจำนวน ส.ส. มากเป็น 3 อันดับแรกตามลำดับ มาประเมินว่าแต่ละพรรคมีมุมมองอย่างไรต่อการแก้หนี้ ข้อเสนอของแต่ละพรรคมีผลดีและผลเสีย รวมถึงข้อควรระวังอย่างไรบ้าง หากจะนำไปปฏิบัติใช้แก้หนี้จริงๆ

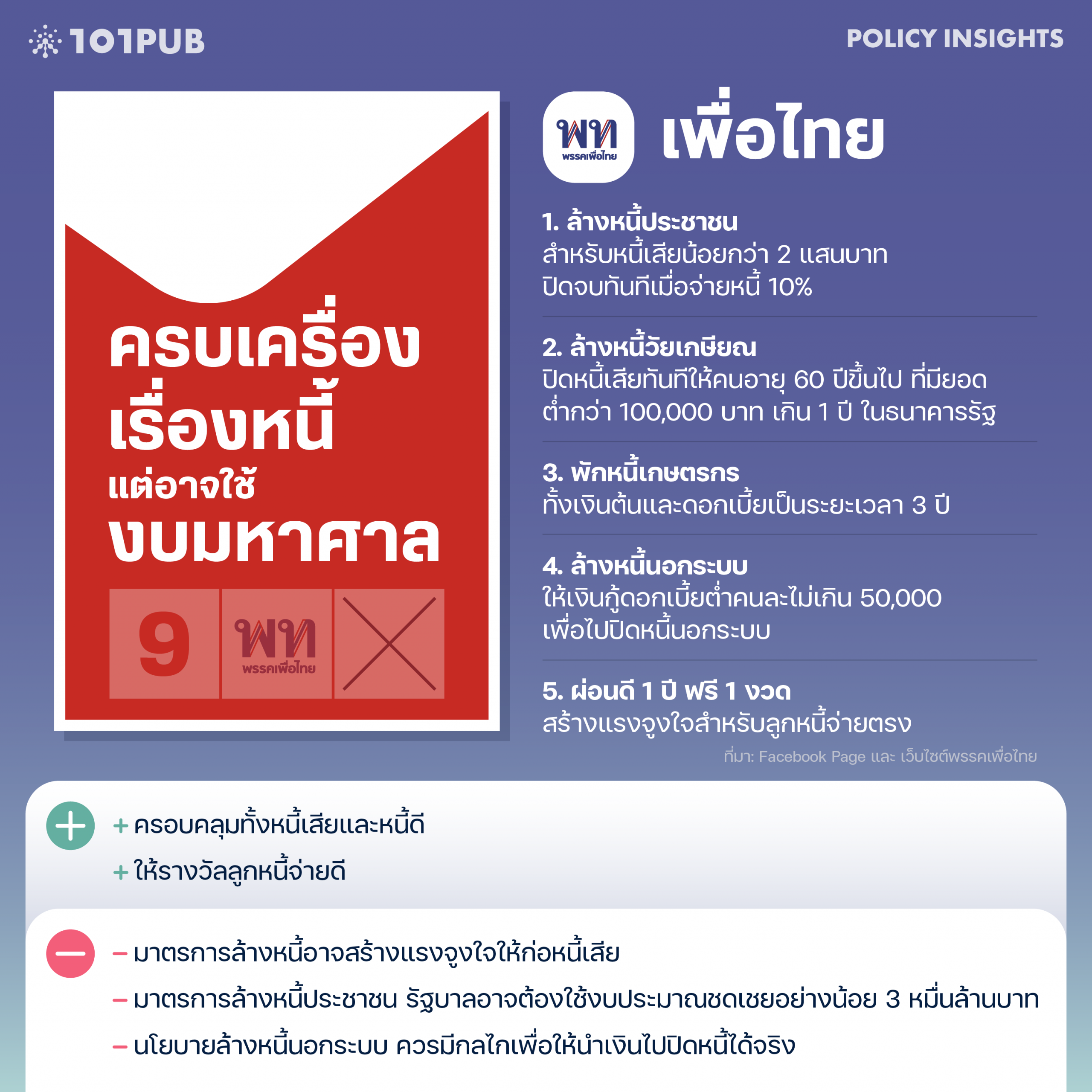

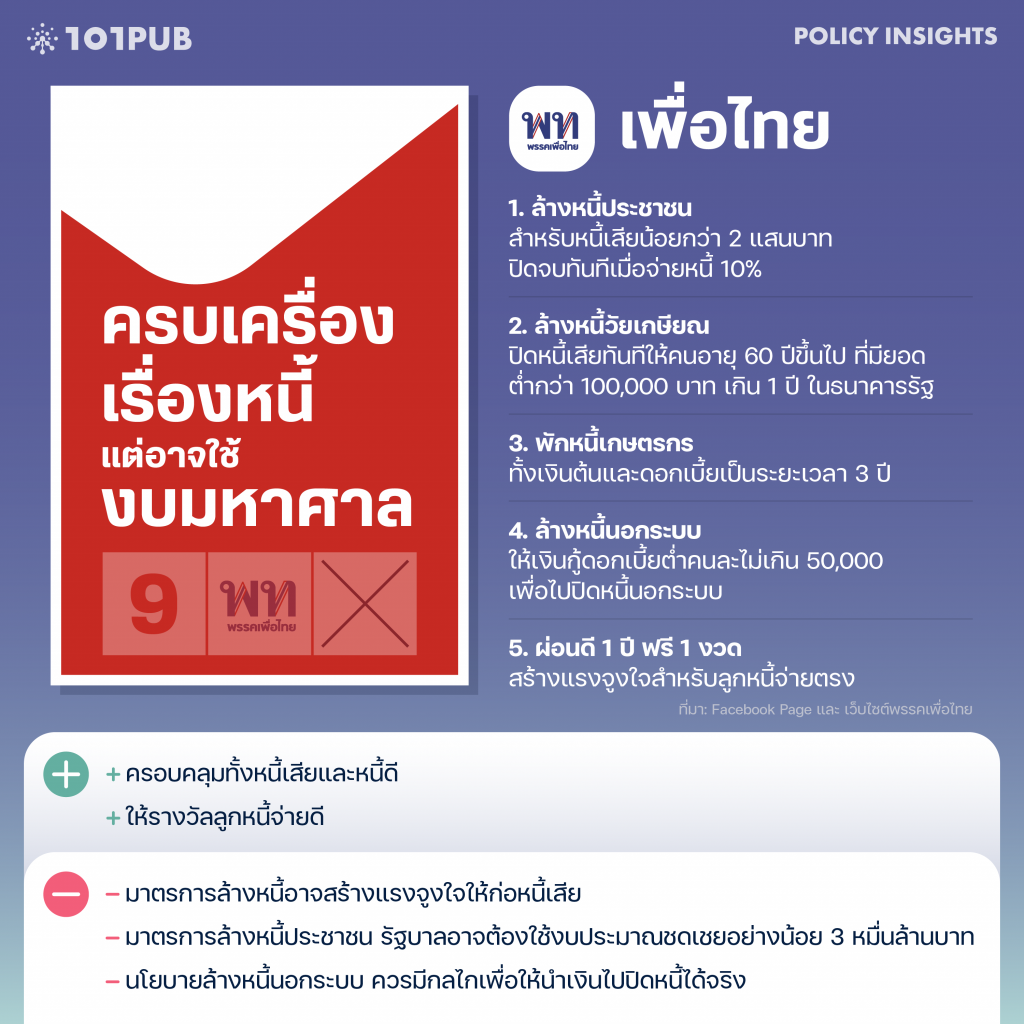

เพื่อไทย ครบเครื่องเรื่องหนี้ แต่อาจใช้งบมหาศาล

ในการเลือกตั้ง 2569 พรรคเพื่อไทย ยกมาตรการแก้หนี้สินเป็นหนึ่งในนโยบายหลัก โดยมีข้อเสนอ 5 มาตรการ ประกอบด้วย

1. ล้างหนี้ประชาชน สำหรับหนี้เสียไม่มีหลักประกัน มูลค่าไม่เกิน 200,000 บาท จ่ายเพียงแค่ 10% ปิดจบใน 3 เดือน ยกหนี้ให้ทันที

2. ล้างหนี้วัยเกษียณ ปิดหนี้เสียทันทีให้คนอายุ 60 ปีขึ้น ที่มียอดต่ำกว่า 100,000 บาท เกิน 1 ปี ในธนาคารรัฐ

3. พักหนี้เกษตรกร ทั้งเงินต้นและดอกเบี้ยเป็นระยะเวลา 3 ปี

4. ล้างหนี้นอกระบบ ให้เงินกู้ดอกเบี้ยต่ำคนละไม่เกิน 50,000 บาท เพื่อไปปิดหนี้นอกระบบ

5. ผ่อนดี 1 ปี ฟรี 1 งวด สร้างแรงจูงใจสำหรับลูกหนี้จ่ายตรงยอดหนี้ไม่เกิน 100,000 บาท เมื่อจ่ายหนี้ดี มีวินัยครบปีจะได้ยกหนี้ให้ 1 งวดไม่เกิน 5,000 บาท[15]พรรคเพื่อไทย. (2568, 29 ธันวาคม). “‘เพื่อไทย’ ชู ‘นโยบายล้างหนี้’ 1 แพคเกจ 5 มาตรการ ฟื้นชีวิตคนเป็นหนี้ คืนศักดิ์ศรีให้คนไทย”. สืบค้นจาก: … Continue reading

ด้านบวกของข้อเสนอพรรคเพื่อไทยก็คือ ครอบคลุมหนี้ทุกรูปแบบทั้งหนี้ครัวเรือน หนี้ของภาคเกษตร และมากกว่าแค่ช่วยหนี้เสีย แต่ยังครอบคลุมหนี้ที่จ่ายดีด้วย และจากความครอบคลุมในทุกประเภทหนี้ ทำให้หากจะนำข้อเสนอไปปฏิบัติจริงก็น่าจะสร้างผลลัพธ์ต่อการแก้หนี้ได้มากกว่านโยบายภาครัฐที่เคยทำมาก่อนหน้า

อย่างไรก็ตาม ความรุนแรงของนโยบายนั้นอาจต้องแลกมากับการใช้งบประมาณมหาศาล อาทิ นโยบายล้างหนี้ประชาชน ที่ลูกหนี้ที่มีหนี้เสียต่ำกว่า 200,000 บาทจ่ายเงินเพียงแค่ 10% ก็สามารถปิดจบหนี้ได้ทันทีนั้น ในด้านหนึ่ง ก็หมายถึงว่าจะต้องมีผู้ชดเชยส่วนต่าง 90% ที่เหลือด้วยเช่นกัน ซึ่งหากรัฐต้องเป็นผู้จ่ายชดเชยทั้งหมด (ซึ่งในทางปฏิบัติขึ้นกับการเจรจาระหว่างรัฐและเอกชนว่าจะรับซื้อหนี้ด้วยอัตราคิดลดเท่าใด) ก็จะต้องใช้งบประมาณจำนวนมาก

หากลองคำนวณโดยใช้ฐานของโครงการ ปิดหนี้ไว ไปต่อได้ ระยะแรก สำหรับหนี้เสียไม่มีหลักประกันต่ำกว่า 100,000 บาทของธนาคารพาณิชย์และบริษัทลูก ที่ธนาคารแห่งประเทศไทยระบุกลุ่มเป้าหมายไว้ที่ 1.6 ล้านบัญชี จาก 1.2 ล้านคน จำนวน 4.4 หมื่นล้านบาท[16]ธนาคารแห่งประเทศไทย. (25 พฤศจิกายน 2568). คอลัมน์แจงสี่เบี้ย “เปิดตัวโครงการดี … “ปิดหนี้ไว ไปต่อได้”. สืบค้นจาก: … Continue reading หากนำจำนวนหนี้เพียงเท่านี้มาใช้กับโครงการล้างหนี้ประชาชน จะต้องใช้งบประมาณถึง 39,600 ล้านบาท ซึ่งในความเป็นจริงแล้วจำนวนลูกหนี้ที่เป็นกลุ่มเป้าหมายของโครงการปิดหนี้ไว ไปต่อได้ จะมีถึง 4.7 ล้านบัญชี[17]ธนาคารแห่งประเทศไทย. (25 พฤศจิกายน 2568). คอลัมน์แจงสี่เบี้ย “เปิดตัวโครงการดี … “ปิดหนี้ไว ไปต่อได้”. สืบค้นจาก: … Continue reading ทำให้ในความเป็นจริงแล้วหากจะนำการล้างหนี้ลักษณะนี้ไปปฏิบัติอาจจะต้องใช้เงินชดเชยส่วนต่างมากกว่านี้อีกมาก ทั้งนี้ยังไม่ได้รวมยอดหนี้ระหว่าง 100,001 -200,000 บาท และยังไม่รวมเงินที่ต้องใช้ในมาตรการอื่นๆ ด้วย

ส่วนมาตรการล้างหนี้นอกระบบผ่านการให้ธนาคารรัฐปล่อยกู้ดอกเบี้ยต่ำคนละไม่เกิน 50,000 บาท เพื่อนำไปปิดหนี้นอกระบบ ต้องใช้งบประมาณมหาศาลเช่นกัน เพราะจากเพจ Facebook ของพรรคเพื่อไทย[18]พรรคเพื่อไทย. (2568, 29 ธันวาคม). “‘เพื่อไทย’ ชู ‘นโยบายล้างหนี้’ 1 แพคเกจ 5 มาตรการ ฟื้นชีวิตคนเป็นหนี้ คืนศักดิ์ศรีให้คนไทย”. สืบค้นจาก: … Continue reading ได้ระบุว่านโยบายนี้จะช่วยเหลือลูกหนี้กว่า 2 ล้านบัญชี ดังนั้น ในทางทฤษฎี หากทุกคนได้กู้เต็มวงเงิน ก็อาจจะต้องใช้เงินปล่อยกู้สูงได้มากที่สุดถึง 100,000 ล้านบาท[19]ถึงแม้ในทางปฏิบัติเป็นไปได้ยาก เพราะไม่ใช่ทุกคนจะมีหนี้ 50,000 บาทและไม่ใช่ว่าโครงการจะยอมปล่อยกู้ได้ง่ายๆ

อีกทั้งการจะเปลี่ยนหนี้นอกระบบให้เข้ามาสู่ในระบบ ก็ควรมีกลไกที่จะทำให้มั่นใจว่า ประชาชนที่จะนำเงินที่กู้จากโครงการไปจ่ายปิดจบหนี้จริง หรือไม่ได้ปิดแล้วไปเปิดหนี้ใหม่ที่จะต้องรอวันแก้ไขในอนาคต เพราะถ้าหากไม่มีกลไกหรือหลักประกัน ก็มีโอกาสที่จะไม่ได้นำเงินไปใช้ตามวัตถุประสงค์ และจะยิ่งทำให้เป็นหนี้มากขึ้นไปกว่าเดิม

มาตรการที่ช่วยเหลือลูกหนี้จ่ายดีนั้นก็มีความซับซ้อน เพราะก็ต้องพิจารณาถึงการให้แรงจูงใจด้วยเช่นกัน หากน้อยเกินไปก็อาจดูจะไม่จูงใจให้คนจ่ายตรง หรือ อาจถูกบางกลุ่มวิพากษ์วิจารณ์ได้ว่ากำลังใช้เงินกับคนที่ไม่มีปัญหาทำไม แทนที่จะนำเงินส่วนเดียวกันนี้ไปช่วยคนที่มีปัญหามากกว่า

มากไปกว่านั้น นอกจากการใช้งบประมาณมากแล้วนั้น มาตรการในข้อเสนอนี้นอกจากมาตรการผ่อนดี 1 ปีฟรี 1 งวด อาจสร้างแรงจูงใจให้คนก่อหนี้เสียได้ เช่น คนที่อายุกำลังจะถึง 60 ปี เป็นหนี้เสียมาเป็นระยะเวลาเกิน 1 ปี ก็อาจจะไม่คิดที่จะพยายามจ่ายหนี้คืนเลย เพราะรู้ว่ารัฐจะมาช่วยเหลือแน่นอน เป็นต้น

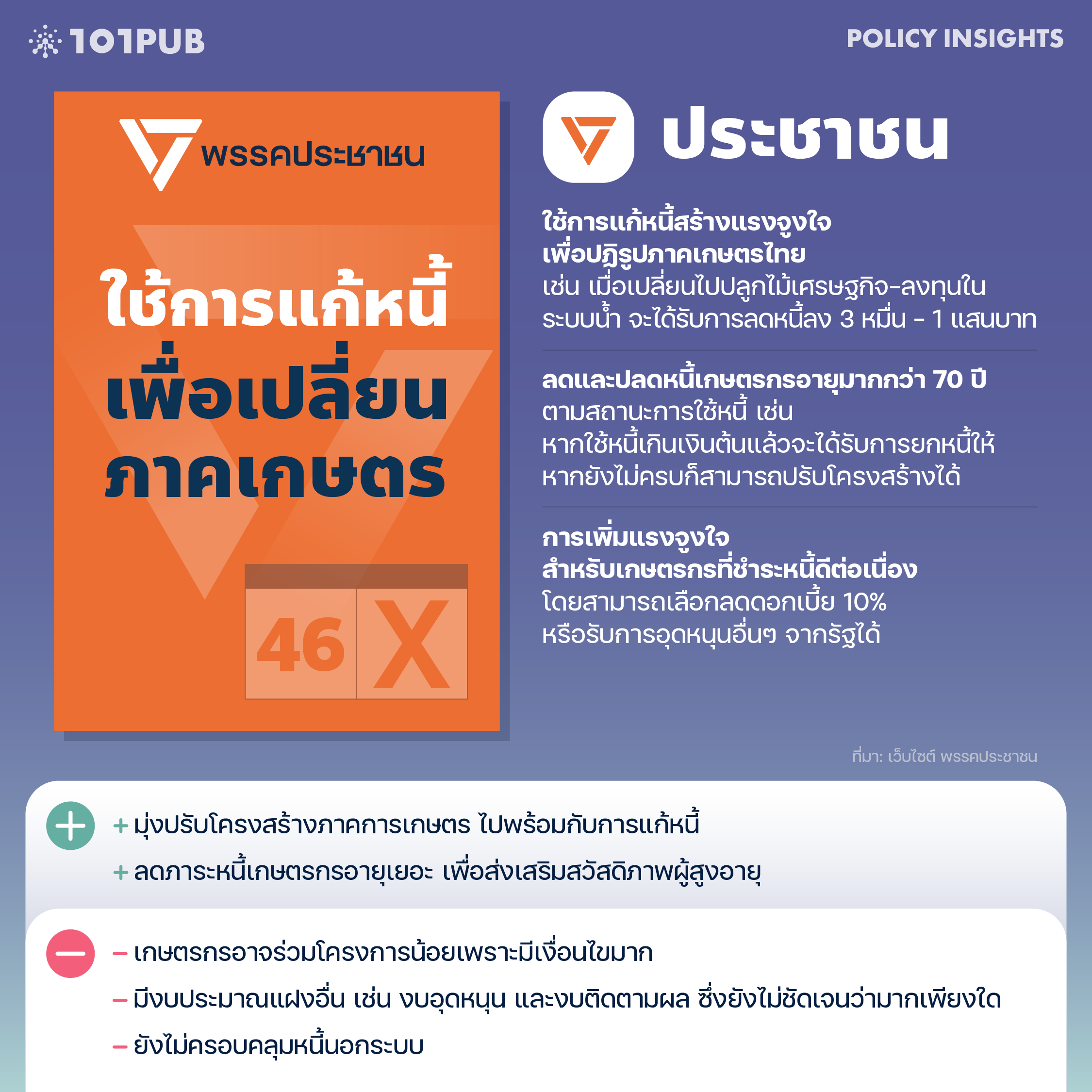

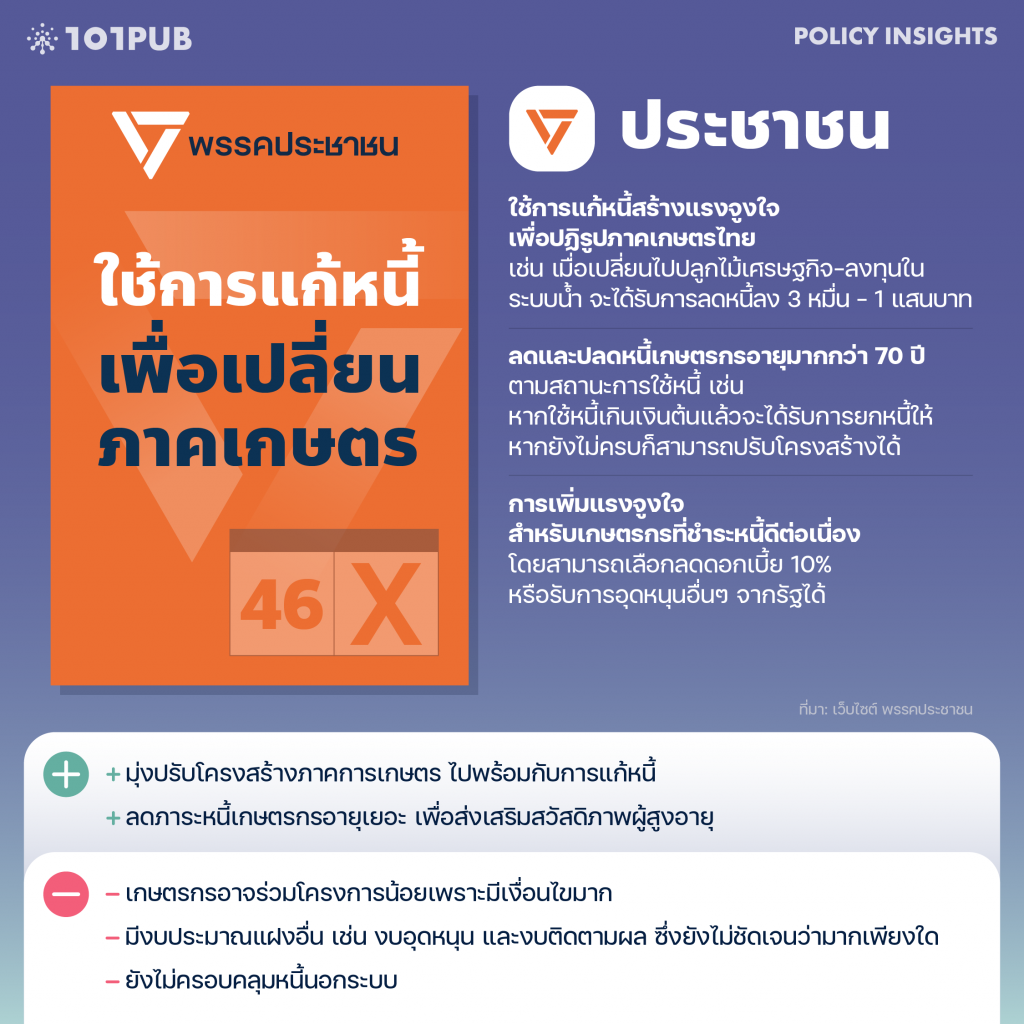

พรรคประชาชนใช้การแก้หนี้เพื่อเปลี่ยนภาคเกษตร

ข้อเสนอของพรรคประชาชนนั้นมีมุมมองแตกต่างจากแนวทางของพรรคอื่นๆ และของภาครัฐที่กำลังทำอยู่ เพราะไม่ได้มองการแก้หนี้เป็นแค่ปลายทางของนโยบายเท่านั้น แต่ใช้การแก้หนี้เป็นเครื่องมือเพื่อปรับโครงสร้างภาคเกษตรไปในตัว ซึ่งชุดข้อเสนอของพรรคประชาชน[20]พรรคประชาชน. (2568). “แก้หนี้สิน คืนชีวิตใหม่เกษตรกรไทย”. สืบค้นจาก: https://election69.peoplesparty.or.th/policy/3/C-5-3/ มีองค์ประกอบหลักคือ

1. ปรับโครงสร้างหนี้สำหรับเกษตรกรที่มีปัญหาหนี้เสียและหนี้เรื้อรัง โดยเงื่อนไขในการลดหนี้คือ 1) ปรับเปลี่ยนการผลิตพืชในพื้นที่ที่ไม่เหมาะสม 2) การลงทุนในระบบน้ำในไร่ในนา และ 3)ปลูกไม้ยืนต้นและไม้เศรษฐกิจ

2. มาตรการลดหนี้-ปลดหนี้เกษตรกรที่อายุ 70 ปี โดยหากชำระหนี้จนเกินเงินต้นแล้วก็ยกหนี้ให้เลย แต่ถ้ายังไม่ครบแต่ชำระปกติได้ ก็จะได้รับการลดหนี้ลงครึ่งหนึ่งและปรับตารางการชำระหนี้ให้จบภายใน 5 ปีแทน ส่วนกลุ่มที่จ่ายไม่ไหวก็สามารถเข้าไปร่วมเพื่อปรับโครงสร้างหนี้ตามมาตรการที่ต้องเปลี่ยนรูปแบบการผลิตได้

3.ช่วยเพิ่มแรงจูงใจให้คนที่ชำระหนี้ดีต่อเนื่อง โดยสามารถเลือกเป็นการลดดอกเบี้ย หรือ รับการอุดหนุนอื่นๆ เช่น รับปุ๋ยแม่นยำ ฝึกอบรม หรือ สะสมคะแนนเครดิตเพื่อส่วนลดดอกเบี้ยในอนาคตได้

ด้านบวกของข้อเสนอพรรคประชาชนก็คือ สามารถใช้การแก้หนี้ให้เกิดประโยชน์ มากกว่าเป็นแค่การช่วยเหลือแล้วจบไป โดยพยายามเพิ่มประสิทธิภาพให้ภาคเกษตรของไทยด้วย

ขณะที่นโยบายยกหนี้ให้เกษตรกรอายุเกิน 70 ปี หากเคยชำระจนเกินเงินต้นแล้วนั้น ก็อาจช่วยส่งเสริมสวัสดิภาพแก่เกษตรกรสูงอายุ ให้ช่วยปลดภาระในช่วงบั้นปลายชีวิตออกไปได้

อย่างไรก็ตาม การปรับโครงสร้างก็อาจเผชิญปัญหาที่เกษตรกรอาจจะเข้าร่วมไม่มากนัก เนื่องจากมีเงื่อนไขที่ต้องเปลี่ยนรูปแบบการผลิตค่อนข้างมาก (เช่น ขุดแหล่งน้ำ ทำระบบ IoT ติดโซลาร์เซลล์[21]พรรคประชาชน. (2568). “แก้หนี้สิน คืนชีวิตใหม่เกษตรกรไทย”. สืบค้นจาก: https://election69.peoplesparty.or.th/policy/3/C-5-3/) ทำให้การลดหนี้ลงอาจไม่จูงใจมากพอ และแม้ในข้อเสนอรัฐจะช่วยสนับสนุนงบให้ปรับเปลี่ยนการผลิต แต่จากบทเรียนของโครงการรัฐในอดีตที่เข้าไปพัฒนาทักษะและมอบองค์ความรู้ให้เกษตรกรนั้นมักไม่ประสบความสำเร็จ เพราะเป็นโครงการที่คิดแบบรวมศูนย์หรือไม่สอดคล้องกับบริบทพื้นที่[22]วศินี สุขเสมอ. (2569). “นากรีนไม่ไปไหน เพราะนโยบายพัฒนาทักษะไม่ตอบโจทย์?”. สืบค้นจาก: https://101pub.org/upskill-for-green-farming/ อีกทั้งการใช้งบในเรื่องเหล่านี้ก็ยังเป็นที่น่าตั้งคำถามว่าจะต้องใช้งบประมาณเท่าไหร่เพื่อสนับสนุนและติดตามผลให้การปรับภาคการเกษตรนี้เกิดขึ้นได้จริง

นอกจากนี้ พรรคประชาชนมีข้อเสนอถึงสร้างความเป็นธรรมทางด้านหนี้ให้แก่ทหารชั้นผู้น้อยด้วย[23]พรรคประชาชน. (2568). “แก้ปัญหาหนี้สินทหารชั้นผู้น้อย”. สืบค้นจาก: https://election69.peoplesparty.or.th/policy/4/B-1-4-02 ซึ่งสะท้อนว่าพรรคประชาชนให้ความสำคัญกับการแก้ปัญหารายกลุ่มมากกว่าการแก้ไขหนี้สินต่างๆ เช่น หนี้นอกระบบ หรือ หนี้ครัวเรือนอื่นๆ ที่เหลือทั้งหมดโดยตรง

พรรคภูมิใจไทย ซื้อหนี้ประชาชน ปลดภาระแบงค์

พรรคภูมิใจไทยในการเลือกตั้งปี 2569[24]ในเว็บไซต์ของพรรคภูมิใจไทย มีหน้านโยบายที่มีนโยบายแก้หนี้อื่นๆ เช่น พักหนี้ 3 ปี หรือ เงินกู้ฉุกเฉิน 50,000 บาท … Continue reading ได้สานต่อนโยบายที่เริ่มไว้เมื่อครั้งเป็นรัฐบาลก็คือ โครงการ “ปิดหนี้ไว ไปต่อได้” ซึ่งรายละเอียดคาดว่าจะเป็นไปตามโครงการของธนาคารแห่งประเทศไทยในปัจจุบัน ที่ในระยะแรกจะใช้บริษัทบริหารสินทรัพย์สุขุมวิท เข้าซื้อหนี้เสียที่มูลค่าต่ำกว่า 100,000 บาทของธนาคารพาณิชย์และบริษัทลูกในเครือ และเปิดให้ลูกหนี้ลงทะเบียนเข้าโครงการเพื่อเจรจาไกล่เกลี่ยหนี้ได้

ด้านบวกของนโยบายนอกจากประชาชนจะได้ผ่อนปรนหนี้ลง ก็คือยังคงรักษาวินัยการเงินของลูกหนี้ไว้อยู่ เพราะถึงแม้อาจจะได้ลดหนี้ลงแต่ลูกหนี้ก็ยังคงต้องจ่ายหนี้คืน อีกทั้งการซื้อหนี้เสียจากสถาบันการเงินนั้นก็เป็นการช่วยลดภาระสถาบันการเงิน ทำให้มีสภาพคล่องเพิ่มมากขึ้น

แต่หากนำบทเรียนของนโยบายแก้หนี้ในอดีตมาพิจารณา โครงการลักษณะเช่นนี้อาจจะไม่ได้มีผู้เข้าร่วมมากนัก ตัวอย่างเมื่อครั้งโครงการคุณสู้เราช่วยทั้งสองเฟส พบว่ามีผู้เข้าข่ายของโครงการจำนวน 3.7 ล้านราย แต่มีลูกหนี้ลงทะเบียนเพียงแค่ 1.7 ล้านราย ซึ่งยังไม่ถึงครึ่งของลูกหนี้ที่เข้าข่ายโครงการ แถมยังมีผู้ผ่านเกณฑ์ของโครงการเพียงแค่ 7.4 แสนรายเท่านั้น ซึ่งคิดเป็นเพียง 20% ของลูกหนี้ที่เข้าข่ายเท่านั้น[25]ประชาชาติธุรกิจ. (2568, 28 สิงหาคม). “ธปท.จี้ลูกหนี้เข้า ‘คุณสู้เราช่วย’ ชี้อุปสรรคสำคัญ ‘ตามตัวไม่เจอ-ติดต่อไม่ได้’” สืบค้นจาก: https://www.prachachat.net/finance/news-1872361 ซึ่งแม้จะมีความตั้งใจดีและพยายามช่วยโดยรักษาวินัย แต่ก็จะทำให้ไม่เกิดประสิทธิผลในการลดหนี้ครัวเรือนในภาพรวมลงได้ ซึ่งอาจไม่มีทางออกที่สมบูรณ์แบบให้เลือกทำและอาจต้องยอมแลกด้วยอะไรบางอย่าง

ภาพนี้อาจสะท้อนว่าโครงการลักษณะนี้อาจไม่จูงใจให้คนลงทะเบียนมากพอ ทั้งจากการประชาสัมพันธ์ที่ไม่ทั่วถึง หรือ อาจจะมาจากเงื่อนไขที่ไม่ได้จูงใจให้คนมาลงทะเบียน

มากไปกว่านั้น การเปลี่ยนมือหนี้เสียจากสถาบันการเงินก็เปรียบเสมือนการช่วยเหลือเหล่าธนาคารมากกว่า การทำให้ธนาคารตัวเบาลงและอาจปล่อยเงินกู้ใหม่ได้เยอะขึ้น ถึงแม้แง่ดีอาจทำให้เศรษฐกิจหมุนเวียนไป แต่ก็ยิ่งอาจจะทำให้หนี้สินในอนาคตเพิ่มขึ้นได้ พร้อมทั้งให้ท้ายสถาบันการเงินให้ไม่ต้องรับผิดชอบผลของการปล่อยกู้ของตนเอง

แก้หนี้ 3 พรรคใหญ่ ได้คนละจุด เสียคนละอย่าง

หากเราเปรียบเทียบนโยบายแก้หนี้ของทั้ง 3 พรรคใหญ่ เราจะเห็นว่าแต่ละพรรคมองภาพปัญหาหนี้แตกต่างกัน นำเสนอวิธีแก้ไขปัญหาที่แตกต่างกัน มีข้อดี-ข้อเสียแตกต่างกัน ซึ่งผู้มีสิทธิ์เลือกตั้งก็มีโอกาสที่จะคิดว่าอยากได้หน้าตาของมาตรการแก้หนี้แบบใด และใช้เสียงของตัวเองเลือกนโยบายแก้หนี้ที่ชอบได้ในการเลือกตั้งที่กำลังจะมาถึงในวันที่ 8 กุมภาพันธ์ 2569 นี้

พรรคเพื่อไทย มีข้อเสนอด้านการแก้หนี้ที่ความครอบคลุม และถ้าทำสำเร็จทั้งหมดก็น่าจะแก้ปัญหาหนี้ครัวเรือนได้ดีกว่าที่เป็นอยู่ในปัจจุบัน แต่ก็ต้องแลกมากับการใช้งบประมาณที่สูงมาก พร้อมทั้งอาจสร้างแรงจูงใจให้คนก่อหนี้เสียได้

พรรคประชาชนมีแนวคิดที่แตกต่างออกไป มองการแก้หนี้เป็นเครื่องมือในการแก้ปัญหาอื่นด้วย ไม่ได้เป็นเพียงแค่ปลายทางที่ต้องการจะแก้ไขเท่านั้น แต่ก็อาจทำให้ไม่ได้พุ่งความสนใจไปที่การแก้ไขปัญหาหนี้อื่นๆ เช่น หนี้ครัวเรือนอื่นๆ หรือ หนี้นอกระบบ จนอาจไม่ได้มีผลช่วยลดหนี้ครัวเรือนลงได้

พรรคภูมิใจไทย ถือหลักการให้คงวินัยชำระหนี้ แต่ประสิทธิผลของมาตรการนั้นยังเป็นที่ตั้งคำถามว่าจะได้ผลดีมากน้อยแค่ไหน มีผู้ลงทะเบียนมากพอหรือไม่? และมันจะเป็นการช่วยเหลือสถาบันการเงินมากเกินหรือเปล่า?

ให้การแก้หนี้ ไปไกลกว่าแค่ระยะสั้น

ข้อเสนอของพรรคการเมืองแต่ละพรรคมีข้อดี-ข้อเสีย ที่แตกต่างกันไป แต่หากมองไปในระยะยาวแล้ว กระบวนการแก้หนี้ก็ควรที่จะส่งผลดีต่อสังคมในระยะยาวด้วย

ข้อเสนอหนึ่งที่ได้รับฉันทมติ[26]กฎหมายฉบับนี้ผ่านสภาด้วยจำนวนเสียงเห็นด้วยจาก ส.ส. 316 เสียง งดออกเสียง 3 เสียง ไม่มีผู้ไม่เห็นด้วย ที่มา … Continue readingผ่านสภาผู้แทนราษฎรในช่วงปลายปี 2568 แล้ว คือพระราชบัญญัติล้มละลายฉบับใหม่ ซึ่งใจความหลักของกฎหมายฉบับนี้ก็คือการทำให้ลูกหนี้รายย่อยสามารถปรับโครงสร้างหนี้ได้ง่ายขึ้นกว่าเดิม เช่น สามารถเขียนแผนฟื้นฟูเพื่อเจรจากับเจ้าหนี้หลายรายพร้อมกันได้เหมือนนิติบุคคลโดยไม่ต้องถูกฟ้องล้มละลายก่อน หรือ ให้ลูกหนี้ที่กำลังขอฟื้นฟูกิจการได้รับการพักชำระหนี้อัตโนมัติ ทำให้ลูกหนี้มีเวลาในการจัดการสิ่งต่างๆ ได้มากขึ้นกว่าเดิม[27]ร่างพระราชบัญญัติล้มละลาย (ฉบับที่..) พ.ศ. … นายวรภพ วิริยะโรจน์สมาชิกสภาผู้แทนราษฎรกับคณะ เป็นผู้เสนอ สืบค้นจาก https://www.parliament.go.th/section77/survey_detail.php?id=312

กฎหมายฉบับนี้ถึงแม้จะผ่านชั้น สส. แล้ว แต่ยังไม่ได้ผ่านการพิจารณาในชั้นวุฒิสภา ทำให้เมื่อเกิดการยุบสภาในเดือนธันวาคมที่ผ่านมา กฎหมายฉบับนี้จึงตกไป แต่คณะรัฐมนตรีชุดใหม่สามารถหยิบกฎหมายนี้กลับมาพิจารณาต่อในชั้นเดิมได้ทันที หากร้องขอต่อรัฐสภาชุดใหม่ภายใน 60 วันหลังจากการประชุมสภาครั้งแรกหลังการเลือกตั้ง [28]รัฐธรรมนูญแห่งราชอาณาจักรไทย พ.ศ.2560 มาตรา 147 ที่จะถึงนี้

การช่วยให้ พ.ร.บ.ล้มละลาย ที่ผ่านการพิจารณาแล้วได้ไปต่อจะทำให้ลูกหนี้รายย่อยได้รับประโยชน์ พร้อมทั้งสถาปนากฎเกณฑ์ใหม่ในการทำข้อตกลงของทั้งฝั่งลูกหนี้และเจ้าหนี้ในระยะยาวต่อไปได้ด้วย

อีกประเด็นที่จะส่งผลในระยะยาวก็คือ การให้ผู้ปล่อยกู้ต้องร่วมรับผิดชอบ ซึ่งผู้เล่นหลัก ณ ที่นี้ก็คือสถาบันการเงิน โดยควรร่วมรับผลจากการปล่อยกู้ที่หละหลวมด้วย จากที่ในปัจจุบันเมื่อเกิดหนี้เสียแล้วรัฐบาลเข้ามาช่วยเหลือลูกหนี้ สถาบันการเงินที่เป็นผู้ปล่อยกู้ก็พลอยได้รับผลประโยชน์นี้ไปด้วย ตัวอย่าง เช่นกรณีใช้บริษัทหลักทรัพย์ซื้อหนี้เสียที่ผ่านมา หากสถาบันการเงินต้องมีความรับผิดชอบต่อลูกหนี้ต่อตัวเองมากยิ่งขึ้น ก็อาจจะจำเป็นที่จะต้องเอาใจใส่ลูกหนี้ตัวเองมากขึ้น เช่น ปล่อยกู้อย่างรับผิดชอบมากขึ้น หรือ อาจจะขยับบทบาทไปเป็นพี่เลี้ยงทางการเงินของลูกหนี้ด้วย ซึ่งก็อาจจะทำให้สุขภาพหนี้สินครัวเรือนของไทยในภาพรวมดีขึ้นได้ในระยะยาวเช่นกัน

| ↑1 | ฐานเศรษฐกิจ. (2568, 18 ตุลาคม). “เร่งแก้ “หนี้ครัวเรือน” กับดักใหญ่เศรษฐกิจไทย”. สืบค้นจาก https://www.thansettakij.com/…/columnist/editorial/641707 |

|---|---|

| ↑2 | สำนักงานนโยบายและยุทธศาสตร์การค้า. (2568). “สถานการณ์หนี้ครัวเรือนและหนี้ภาคธุรกิจของไทยและผลกระทบต่อขีดความสามารถทางการแข่งขันของไทย”. |

| ↑3 | สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2568). “รายงานภาวะสังคมไตรมาส 3 พ.ศ.2568”. |

| ↑4, ↑5 | ธนาคารแห่งประเทศไทย, สถาบันวิจัยเศรษฐกิจป๋วย อึ้งภากรณ์, Punch-Up. (2566). “หนี้ครัวเรือนไทย วิกฤตแค่ไหน ทำไมถึงไม่ควรมองข้าม”. สืบค้นจาก: https://projects.pier.or.th/household-debt/ |

| ↑6 | สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2568). รายงานภาวะสังคมไตรมาส 3 พ.ศ.2568. |

| ↑7, ↑8 | โสมรัศมิ์ จันทรัตน์. (2568, 24 พฤศจิกายน). “Designing debt policies that work: Insights from flexible debt relief and last-mile behavioral experiments”. สืบค้นจาก: https://www.pier.or.th/files/announcements/2025/sommarat-ncb.pdf |

| ↑9 | ธนาคารแห่งประเทศไทย (2567). ““ชำระดีมีโชค และธนาคารใกล้บ้าน วิธีกระตุ้นที่ “ตรงจุด” และ “ตรงใจ” เพื่อแก้หนี้ให้เกษตรกร”. สืบค้นจาก: https://www.bot.or.th/th/research-and-publications/articles-and-publications/bot-magazine/Phrasiam-67-2/2556702_localeco_agriculturedebt.html |

| ↑10 | วรดร เลิศรัตน์. (2568). “โตมากับหนี้: ภาระรั้งฝันเด็กไทย แต่ขาดไม่ได้ในหลายครอบครัว”. สืบค้นจาก: https://101pub.org/youth-and-household-debt/ |

| ↑11 | ธนาคารแห่งประเทศไทย (2568, 1 กรกฎาคม). “โครงการ “คุณสู้ เราช่วย” เฟส 2” สืบค้นจาก: https://www.bot.or.th/th/news-and-media/activities/khunsoo.html |

| ↑12 | กรมประชาสัมพันธ์. (2 กรกฎาคม 2568). “ครม. ขยายโครงการ “คุณสู้ เราช่วย” ระยะที่ 2 เพิ่มเติมให้ครอบคลุมคุณสมบัติกลุ่มลูกหนี้มากขึ้น”. สืบค้นจาก: https://www.prd.go.th/th/content/category/detail/id/39/iid/402569 |

| ↑13, ↑16, ↑17 | ธนาคารแห่งประเทศไทย. (25 พฤศจิกายน 2568). คอลัมน์แจงสี่เบี้ย “เปิดตัวโครงการดี … “ปิดหนี้ไว ไปต่อได้”. สืบค้นจาก: https://www.bot.or.th/th/research-and-publications/articles-and-publications/articles/article-20251125.html |

| ↑14 | อ้างอิงจากคะแนนเสียงในการเลือกตั้งปี 2566 พรรคประชาชน พรรคเพื่อไทย และพรรคภูมิใจไทย มีจำนวน ส.ส. มากเป็น 3 อันดับแรกตามลำดับ |

| ↑15 | พรรคเพื่อไทย. (2568, 29 ธันวาคม). “‘เพื่อไทย’ ชู ‘นโยบายล้างหนี้’ 1 แพคเกจ 5 มาตรการ ฟื้นชีวิตคนเป็นหนี้ คืนศักดิ์ศรีให้คนไทย”. สืบค้นจาก: https://www.facebook.com/pheuthaiparty/posts/https://www.facebook.com/pheuthaiparty/posts/pfbid033yNjfFwX87xnLdCU5hiAnmFMC16UuGiXQ5Z1we4jJGAeun5mpbFE9HxrgaSFCV5vl |

| ↑18 | พรรคเพื่อไทย. (2568, 29 ธันวาคม). “‘เพื่อไทย’ ชู ‘นโยบายล้างหนี้’ 1 แพคเกจ 5 มาตรการ ฟื้นชีวิตคนเป็นหนี้ คืนศักดิ์ศรีให้คนไทย”. สืบค้นจาก: https://www.facebook.com/pheuthaiparty/posts/https://www.facebook.com/pheuthaiparty/posts/pfbid033yNjfFwX87xnLdCU5hiAnmFMC16UuGiXQ5Z1we4jJGAeun5mpbFE9HxrgaSFCV5vl |

| ↑19 | ถึงแม้ในทางปฏิบัติเป็นไปได้ยาก เพราะไม่ใช่ทุกคนจะมีหนี้ 50,000 บาทและไม่ใช่ว่าโครงการจะยอมปล่อยกู้ได้ง่ายๆ |

| ↑20 | พรรคประชาชน. (2568). “แก้หนี้สิน คืนชีวิตใหม่เกษตรกรไทย”. สืบค้นจาก: https://election69.peoplesparty.or.th/policy/3/C-5-3/ |

| ↑21 | พรรคประชาชน. (2568). “แก้หนี้สิน คืนชีวิตใหม่เกษตรกรไทย”. สืบค้นจาก: https://election69.peoplesparty.or.th/policy/3/C-5-3/ |

| ↑22 | วศินี สุขเสมอ. (2569). “นากรีนไม่ไปไหน เพราะนโยบายพัฒนาทักษะไม่ตอบโจทย์?”. สืบค้นจาก: https://101pub.org/upskill-for-green-farming/ |

| ↑23 | พรรคประชาชน. (2568). “แก้ปัญหาหนี้สินทหารชั้นผู้น้อย”. สืบค้นจาก: https://election69.peoplesparty.or.th/policy/4/B-1-4-02 |

| ↑24 | ในเว็บไซต์ของพรรคภูมิใจไทย มีหน้านโยบายที่มีนโยบายแก้หนี้อื่นๆ เช่น พักหนี้ 3 ปี หรือ เงินกู้ฉุกเฉิน 50,000 บาท แต่จากการสืบค้นหน้าเหล่านั้นพบว่า สร้างขึ้นเมื่อปี 2566 ซึ่งคาดว่าเป็นสิ่งที่พรรคตั้งใจทำสำหรับการเลือกตั้งในปี 2566 มากกว่า สอดคล้องข่าวที่สมาชิกพรรคพูดถึงนโยบายพักหนี้ 3 ปีไว้ในปี 2566 ผู้จัดการออนไลน์. (2566,20 กุมภาพันธ์). ““ภูมิใจไทย” ยันพักหนี้ 3 ปี ต้อง “หยุดต้น-ปลอดดอก” หวังให้ ปชช. ตั้งหลักร่วมฟื้นเศรษฐกิจ”. สืบค้นจาก https://mgronline.com/politics/detail/9660000016459 สืบค้นเมื่อ 13 มกราคม 2568 ดังนั้นบทความนี้จึงกล่าวถึงนโยบายปิดหนี้ไวไปต่อได้เป็นหลัก เพราะนายเอกนิติ นิติทัณฑ์ประภาส ได้กล่าวถึงในงานเปิดนโยบายพรรคภูมิใจไทย ในวันที่ 24 ธันวาคม 2568 ประชาชาติธุรกิจ. (2568, 24 ธันวาคม). “เอกนิติ เปิด 10 กรอบนโยบายเศรษฐกิจ ภูมิใจไทยหวังยกเครื่อง ศก.ไทยโตไม่ต่ำกว่า 3% พลัส”. สืบค้นจาก : https://www.prachachat.net/politics/news-1941751 สืบค้นเมื่อ 13 มกราคม 2568 |

| ↑25 | ประชาชาติธุรกิจ. (2568, 28 สิงหาคม). “ธปท.จี้ลูกหนี้เข้า ‘คุณสู้เราช่วย’ ชี้อุปสรรคสำคัญ ‘ตามตัวไม่เจอ-ติดต่อไม่ได้’” สืบค้นจาก: https://www.prachachat.net/finance/news-1872361 |

| ↑26 | กฎหมายฉบับนี้ผ่านสภาด้วยจำนวนเสียงเห็นด้วยจาก ส.ส. 316 เสียง งดออกเสียง 3 เสียง ไม่มีผู้ไม่เห็นด้วย ที่มา บันทึกการออกเสียงลงคะแนนของสมาชิกสภาผู้แทนราษฎรวันพุธที่ 17 กันยายน 2568 สืบค้นจาก https://msbis.parliament.go.th/ewtadmin/ewt/parliament_report/main_warehouse_dll_x.php?aid=11771&mid=4686 |

| ↑27 | ร่างพระราชบัญญัติล้มละลาย (ฉบับที่..) พ.ศ. … นายวรภพ วิริยะโรจน์สมาชิกสภาผู้แทนราษฎรกับคณะ เป็นผู้เสนอ สืบค้นจาก https://www.parliament.go.th/section77/survey_detail.php?id=312 |

| ↑28 | รัฐธรรมนูญแห่งราชอาณาจักรไทย พ.ศ.2560 มาตรา 147 |