ประเด็นสำคัญ

- ตลาดการทำธุรกรรม e-payment ของประเทศไทยมีการเติบโตอย่างมากและมีศักยภาพไม่แพ้ประเทศเพื่อนบ้าน แต่การแข่งขันของผู้ให้บริการ e-payment ในไทยอาจยังมีน้อยเกินไปเมื่อเทียบกับประเทศเพื่อนบ้าน

- หนึ่งในปัจจัยที่ทำให้การแข่งขันของผู้ให้บริการยังมีน้อย เพราะโครงสร้างพื้นฐานทางการเงินยังไม่เปิดกว้างให้เกิดการแข่งขันของรายย่อยที่มากพอ ผู้ให้บริการแพลตฟอร์มการยืนยันตัวตนอย่าง NDID เป็นผู้ให้บริการเพียงรายเดียวซึ่งจะมีอำนาจในการโก่งค่าบริการให้แพงเกินจริง หรือโครงสร้างพื้นฐานพร้อมเพย์ที่ยังไม่เปิดกว้างกับผู้ให้บริการ Non-Banks เชื่อมต่อกับพร้อมเพย์ได้มากเท่าที่ควร

- กรณีแพลตฟอร์มการยืนยันตัวตน รัฐต้องเพิ่มหน้าที่การกำกับดูแลให้ช่วยส่งเสริมการแข่งขันของผู้ให้บริการ e-payment มากขึ้นจากเดิมที่เน้นการกำกับดูแลในด้านของความมั่นคง/ปลอดภัยของระบบการชำระเงิน ส่วนพร้อมเพย์ รัฐควรปรับเกณฑ์การเชื่อมต่อบริการ e-payment กับพร้อมเพย์ให้เปิดกว้างมากยิ่งขึ้น

เมื่อย้อนกลับไปในอดีต สิ่งหนึ่งที่จำเป็นต้องพกติดตัวไว้คือ ‘เงินสด’ เพื่อซื้อของหรือใช้บริการต่างๆ หากเราต้องการจะถอนเงินออกจากบัญชีหรือโอนเงิน ก็จำเป็นต้องเดินไปที่ตู้ ATM เพื่อเป็นตัวกลางโอนเงินจากบัญชีเราไปยังบัญชีเป้าหมาย พร้อมทั้งจ่ายค่าธรรมเนียมในการทำธุรกรรมแก่ธนาคาร หรืออาจต้องเสียเวลามากกว่านั้น หากต้องเดินทางไปยังสถานที่ที่มีตู้ให้ใช้บริการ

ตัดภาพมาที่ปัจจุบัน เทคโนโลยีพัฒนาอย่างก้าวกระโดด ภาคการเงินพัฒนาบริการ e-payment รูปแบบใหม่ๆ เพื่อแก้ปัญหาของการทำธุรกรรมแบบเดิม เช่น แอปพลิเคชันของธนาคาร (Digital Banking) ที่ช่วยให้เราไม่จำเป็นต้องพกเงินสดมากเท่าเมื่อก่อน (หรือบางคนแทบไม่พกเงินสดเลย) เพราะเราสามารถใช้สมาร์ตโฟนเป็นเสมือน ‘ตู้ ATM แบบพกพา’ ทำธุรกรรมต่างๆ โดยไม่เสียค่าธรรมเนียม ยิ่งไปกว่านั้น เรายังมีบัตรต่างๆ ทั้งบัตรเติมเงิน บัตรเดบิต หรือบัตรเครดิต เป็นกระเป๋าเงินสำหรับทำธุรกรรมต่างๆ ในชีวิตประจำวัน แก้ปัญหาได้ทั้งการเข้าถึงตู้ ATM และค่าธรรมเนียมในการทำธุรกรรม

โดยทั่วไปแล้ว ยิ่งผู้ให้บริการการชำระเงินมีจำนวนหลายราย จนเกิดการแข่งขันอย่างเสรีและเป็นธรรมมากขึ้นเท่าไหร่ ผู้บริโภคย่อมมีทางเลือกหลากหลายในการเลือกผู้ให้บริการทางการเงินที่สอดคล้องกับความต้องการของผู้บริโภคมากขึ้นเท่านั้น

แต่โลกความเป็นจริง ประเทศไทยอาจไม่ได้มีการแข่งขันของผู้ให้บริการการชำระเงินเพื่อสร้างนวัตกรรมใหม่ๆ มากเท่าที่ควร สะท้อนจากปริมาณการทำธุรกรรมที่ยังคงกระจุกตัวอยู่กับธนาคารเจ้าใหญ่ๆ หรือ e-Wallet ของผู้ให้บริการการชำระเงินที่ไม่ใช่ธนาคาร (Non-Banks) ไม่กี่เจ้า ส่วนผู้ให้บริการทางการเงินที่นำเทคโนโลยีมาใช้ หรือ FinTech (ต่อไปนี้จะเรียกว่า ฟินเทค) ประเภท e-payment ยังคงมีน้อยหากเทียบกับประเทศเพื่อนบ้าน

เมื่อผนวกรวมกับตลาดบริการชำระเงินของไทยที่เติบโตอย่างรวดเร็วแล้ว ชี้ให้เห็นว่าภาคบริการการชำระเงินไทยมีความโดดเด่นด้านขนาดของตลาด แต่ยังมีปัญหาเรื่องการแข่งขันระหว่างผู้ให้บริการ โดยสาเหตุส่วนหนึ่งเป็นเพราะโครงสร้างพื้นฐานทางการเงินที่ยังไม่ตอบโจทย์การแข่งขันระหว่างผู้ให้บริการมากพอ

101 PUB จึงขอชวนผู้อ่านสำรวจการเติบโตของการใช้ธุรกรรมการชำระเงิน ข้อสังเกตถึงการแข่งขันของผู้ให้บริการที่ยังน้อยเกินไป ปัญหาของโครงสร้างพื้นฐานทางการเงิน รวมถึงข้อเสนอแนะเชิงนโยบายในการปฏิรูปโครงสร้างพื้นฐานให้เปิดกว้าง (Open Infrastructure) ต่อการแข่งขันมากยิ่งขึ้น

คนไทยทำธุรกรรม e-payment เยอะ แต่ผู้ให้บริการการชำระเงินยังมีน้อย

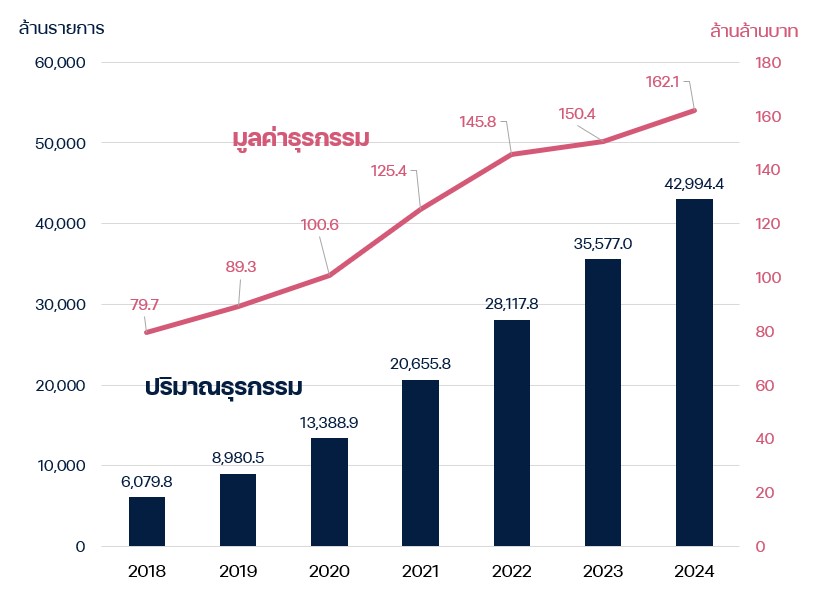

สถิติที่เกี่ยวข้องกับธุรกรรม e-payment หลายๆ ตัวชี้ไปในทางเดียวกันว่าตลาดบริการชำระเงิน e-payment ในไทยเติบโตเป็นอย่างมาก โดยมูลค่าของธุรกรรม e-payment เติบโตขึ้นจาก 79.7 ล้านล้านบาท ในปี 2018 เป็น 162.1 ล้านล้านบาท ในปี 2024 เติบโตเฉลี่ย 10.7% ต่อปี (ภาพที่ 2)[1]ไม่นับการโอนเงินเพื่อลูกค้าผ่าน BAHTNET ด้านปริมาณธุรกรรม e-payment ในไทยเติบโตจาก 6,079.8 ล้านรายการในปี 2018 เป็นเกือบ 43,000.0 ล้านรายการในปี 2024 เติบโตเฉลี่ย 32.2% ต่อปี[2]ไม่นับการโอนเงินเพื่อลูกค้าผ่าน BAHTNET

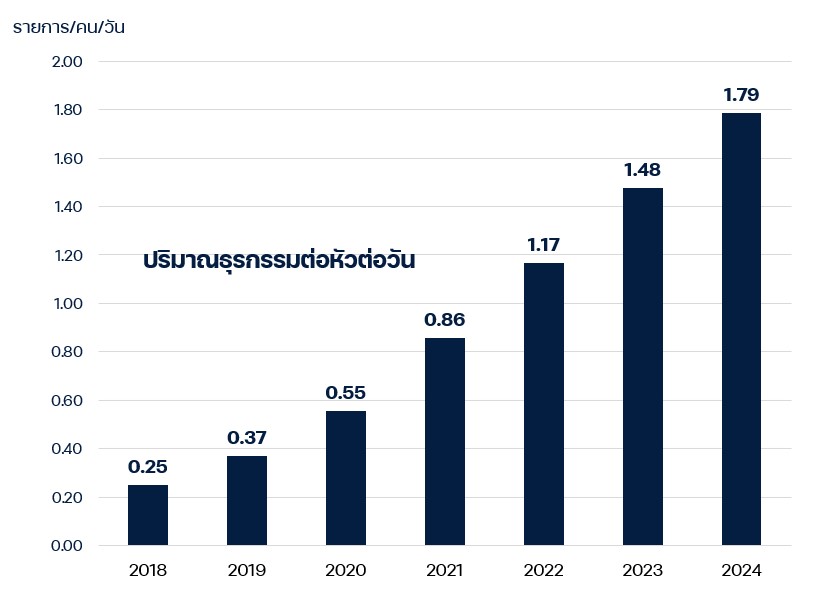

นอกจากนี้ เมื่อคำนวณปริมาณธุรกรรม e-payment ต่อหัวต่อวัน จะพบว่าในแต่ละปีคนไทยทำธุรกรรมรายวันบ่อยขึ้นจาก 0.25 รายการ/คน/วัน เป็น 1.79 รายการ/คน/วัน (ภาพที่ 3)[3]ข้อมูลจากธนาคารแห่งประเทศไทย คำนวณโดย 101 PUB

ปี 2018 – 2024

ที่มา: ธนาคารแห่งประเทศไทย คำนวณโดย 101 PUB

หมายเหตุ: ไม่นับธุรกรรมผ่าน BAHTNET

ที่มา: ธนาคารแห่งประเทศไทยและกรมการปกครอง คำนวณโดย 101 PUB

หมายเหตุ: ไม่นับธุรกรรมผ่าน BAHTNET

เมื่อเปรียบเทียบกับประเทศเพื่อนบ้าน จะพบว่าตลาดบริการชำระเงิน e-payment ของไทยมีศักยภาพเป็นอย่างมาก เห็นได้จากปริมาณธุรกรรม e-payment ของไทย ทั้งจำนวนธุรกรรมรวมรายปีและจำนวนธุรกรรมต่อหัวต่อวันมีมากกว่าประเทศเพื่อนบ้าน[4]ประเทศไทยและมาเลเซีย 101 PUB ใช้ตัวเลขการชำระเงินประเภท e-payment และหักลบด้วยธุรกรรมจาก BAHTNET ซึ่งเป็นธุรกรรมขนาดใหญ่ ด้านประเทศเวียดนาม อินโดนีเซีย … Continue reading (ตารางที่ 1) สิ่งเหล่านี้สะท้อนให้เห็นว่าประเทศไทยมีตลาดการให้บริการธุรกรรม e-payment ขนาดใหญ่ อันเป็นปัจจัยสนับสนุนให้ผู้ให้บริการ e-payment ไทยมีขีดความสามารถในการแข่งขันไม่แพ้ประเทศเพื่อนบ้าน หากบริบทการแข่งขันของผู้ให้บริการ e-payment ในไทยเป็นไปอย่างเสรี-เป็นธรรม จะทำให้ไทยสามารถใช้จุดเด่นดังกล่าวมาแปลงเป็นมูลค่าทางเศรษฐกิจหรือผลประโยชน์ของทั้งสังคมได้อย่างเต็มเม็ดเต็มหน่วย

| ประเทศ | ปริมาณธุรกรรม (ล้านรายการ) | ปริมาณธุรกรรมต่อหัวต่อวัน (รายการ/คน/วัน) |

| ไทย | 42,994.4 | 1.79 |

| อินโดนีเซีย | 29,084.3 | 0.28 |

| เวียดนาม | 17,772.2 | 0.48 |

| มาเลเซีย | 14,131.5 | 1.09 |

| สิงคโปร์ | 4,530.7 | 2.13 |

ที่มา: ธนาคารกลางของแต่ละประเทศ กรมการปกครอง และ Worldometer คำนวณโดย 101 PUB

หมายเหตุ: สำหรับประเทศไทยไม่นับธุรกรรมผ่าน BAHTNET, ประเทศมาเลเซียไม่นับธุรกรรมผ่าน RENTAS

*หมายเหตุ 2: ประมาณการโดย 101 PUB โดยอ้างอิงจากตัวเลขในปี 2023

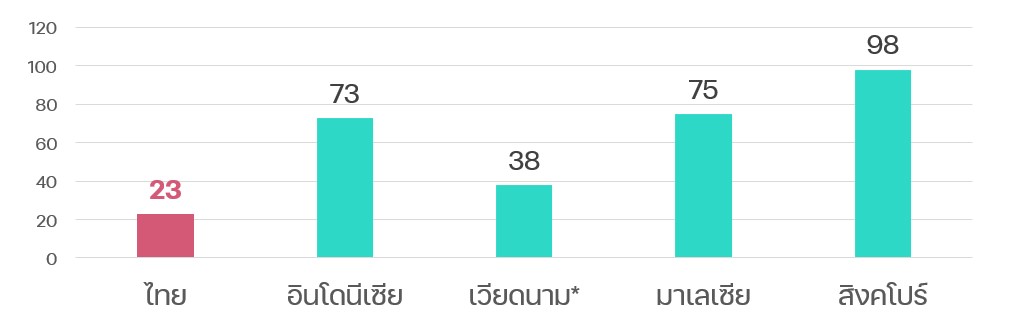

อย่างไรก็ตาม แม้คนไทยจะใช้ e-payment เยอะเมื่อเทียบกับประเทศเพื่อนบ้าน แต่การแข่งขันของผู้ให้บริการ e-payment กลับน้อยอยู่ สะท้อนจากตัวอย่างจำนวนฟินเทคที่ให้บริการ e-payment มีเพียง 23 แห่งเท่านั้น[5]จาก FinTech Map ของสมาคมฟินเทคแห่งประเทศไทย สืบค้นเมื่อ 26 มีนาคม 2025. เมื่อเปรียบเทียบกับประเทศเพื่อนบ้านของเรา จะพบว่าผู้ให้บริการฟินเทคเกี่ยวกับบริการ e-payment มีจำนวนมากกว่าประเทศไทย[6]เอกสารทั้งหมดสืบค้นวันที่ 26 มีนาคม 2025 โดยตัวเลขของเวียดนามคือปี 2020; FINTECH Singapore. (n.d.). Vietnam Fintech Report 2020. https://fintechnews.sg/vietnam/ ; ตัวเลขของอินโดนีเซียคือปี 2020; FINTECH Singapore. (n.d.). Indonesia … Continue reading (ภาพที่ 4)

ที่มา: สมาคมฟินเทคแห่งประเทศไทย และ Fintechnews ของประเทศสิงคโปร์และมาเลเซีย

รวบรวมโดย 101 PUB

*หมายเหตุ: นับเฉพาะสตาร์ทอัป

โครงสร้างพื้นฐานทางการเงินยังไม่เปิดให้รายย่อยเข้ามาแข่งขันได้สะดวก

หนึ่งในปัจจัยที่ทำให้การแข่งขันของผู้ให้บริการ e-payment ไทยยังไม่มากพอ คือโครงสร้างพื้นฐานทางการเงินที่ยังไม่เอื้อให้ผู้ให้บริการ e-payment รายย่อยได้เติบโต โดยปัญหาที่เกี่ยวข้องกับโครงสร้างพื้นฐานทางการเงินมี 2 ส่วน คือ การผูกขาดแพลตฟอร์มแลกเปลี่ยนข้อมูลเพื่อยืนยันตัวตน และข้อกำหนดการเชื่อมต่อบริการทางการเงินกับโครงสร้างพื้นฐานการโอนเงินหรือชำระเงินผ่านเลขต่างๆ หรือที่เรามักรู้จักกันในชื่อ ‘พร้อมเพย์’ ที่ให้สิทธิ์แก่ธนาคารพาณิชย์ที่มีบริการ e-payment เท่านั้นถึงจะเชื่อมต่อได้[7]ต้องเป็นสถาบันการเงินที่ได้รับใบอนุญาตให้ประกอบธุรกิจบริการการชำระเงิน ตาม พ.ร.บ.ระบบการชำระเงิน พ.ศ.2560 (2017)

การผูกขาดการให้บริการแพลตฟอร์มแลกเปลี่ยนข้อมูลเพื่อยืนยันตัวตนโดย NDID อาจทำให้ผู้ให้บริการ e-payment ต้องจ่ายค่าบริการแพงเกินควร

ในอดีตการยืนยันตัวตนเพื่อเปิดบัญชีหรือทำธุรกรรมเป็นเรื่องลำบาก เนื่องจากเราต้องเดินทางไปที่สาขาของธนาคาร เพื่อยืนยันตัวตนเวลาเปิดบัญชี ยิ่งถ้าเราจะเปิดบัญชีกับหลายๆ ธนาคาร ก็จำเป็นต้องเดินทางไปธนาคารแต่ละแห่ง แตกต่างกับปัจจุบันที่เราสามารถยืนยันตัวตนที่ไหนก็ได้ผ่านการกรอกข้อมูลและสแกนใบหน้าผ่านแอปพลิเคชัน ซึ่งทั้งสะดวก รวดเร็ว แถมยังปลอดภัยมากกว่าการเปิดบัญชีแบบเดิม โดยมีแพลตฟอร์มของ บริษัท เนชั่นแนลดิจิทัลไอดี จำกัด หรือ NDID เป็นโครงสร้างพื้นฐานเบื้องหลังในการส่งข้อมูลยืนยันตัวตนระหว่างผู้ให้บริการต่างๆ ในระบบ

ทั้งนี้ ประเทศไทยมีผู้ให้บริการแพลตฟอร์มการยืนยันตัวตนที่ได้รับอนุญาตเพียงรายเดียว คือ NDID ในทางเศรษฐศาสตร์บริษัทดังกล่าวจึงมีอำนาจเหนือตลาดในการโก่งราคาค่าบริการแพลตฟอร์มยืนยันตัวตนที่เก็บกับผู้ให้บริการ e-payment ให้สูงกว่าต้นทุนในการบริหารแพลตฟอร์มจนราคาแพงเกินควร เพราะผู้ให้บริการ e-payment รายใดก็ตามที่ต้องการเปิดให้บริการการชำระเงิน ก็ต้องนำบริการของตนเองเชื่อมต่อกับแพลตฟอร์มของ NDID เท่านั้น (ค่าธรรมเนียมบัญชีละ 100 บาท)[8]สฤณี อาชวานันทกุล, จินต์ หวังตระกูลดี, พลภคินทร์ พฤฒิวงศ์วาณิช และอิชยา เส้งมี. (2023). … Continue reading

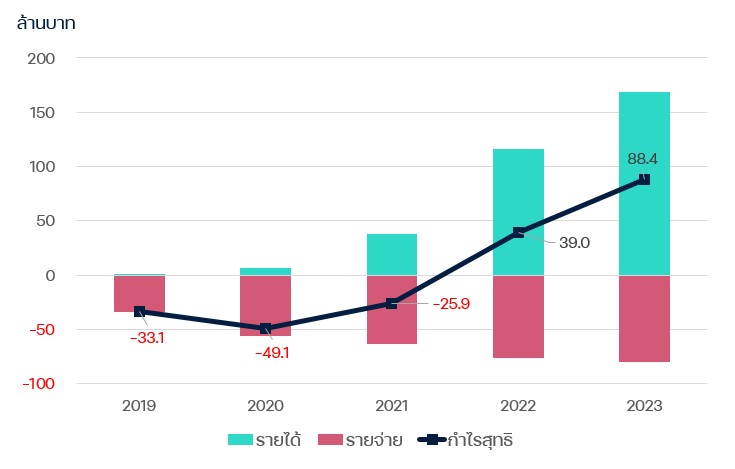

ด้วยความได้เปรียบในการทำธุรกิจของ NDID ผนวกรวมกับตลาด e-payment ที่เติบโตอย่างรวดเร็ว จึงทำให้ศักยภาพในการทำกำไรเพิ่มขึ้นอย่างรวดเร็ว โดยเฉพาะศักยภาพด้านการหารายได้ (ภาพที่ 6) ในปี 2023 รายได้ทุก 100 บาทของ NDID จะสามารถทำกำไรได้มากเกือบ 53 บาท[9]ข้อมูลจากกรมพัฒนาธุรกิจการค้า โดยผลของกำไรได้ส่งผ่านไปยังเอกชนผ่านการถือหุ้น ทั้งในภาคของธนาคารพาณิชย์, การประกันภัย หรือบริษัท หลักทรัพย์บริหารกองทุนทั้งหลาย (ตารางที่ 2)[10]https://web.facebook.com/photo.php?fbid=997955937257750&id=720626581657355&set=a.722634871456526&_rdc=1&_rdr

ที่มา: กรมพัฒนาธุรกิจการค้า

| ประเภทผู้ถือหุ้น | สัดส่วนการถือหุ้น |

| ธนาคารพาณิชย์ (เอกชน) | 36.0% |

| รัฐวิสาหกิจ | 22.0% |

| การประกันภัย | 14.0% |

| การบริหารหลักทรัพย์ (กองทุน) | 7.0% |

| ตลาดหลักทรัพย์แห่งประเทศไทย | 7.0% |

| บริษัทโฮลดิ้ง | 7.0% |

| ผู้ให้บริการ e-payment ที่ไม่ใช่ธนาคารพาณิชย์ (Non-Banks) | 6.7% |

| อื่นๆ | 0.3% |

| รวม | 100.0% |

ที่มา: ณัฐพงษ์ เรืองปัญญาวุฒิ (2020) อ้างอิงข้อมูลจาก กรมพัฒนาธุรกิจการค้า และ creden.co คำนวณโดย 101 PUB

Non-Banks ต้องจ่ายค่าเชื่อมต่อกับพร้อมเพย์รายธุรกรรมกับธนาคารพาณิชย์ ไม่สามารถเชื่อมกับพร้อมเพย์โดยตรงได้

ที่มา: ธนาคารแห่งประเทศไทย

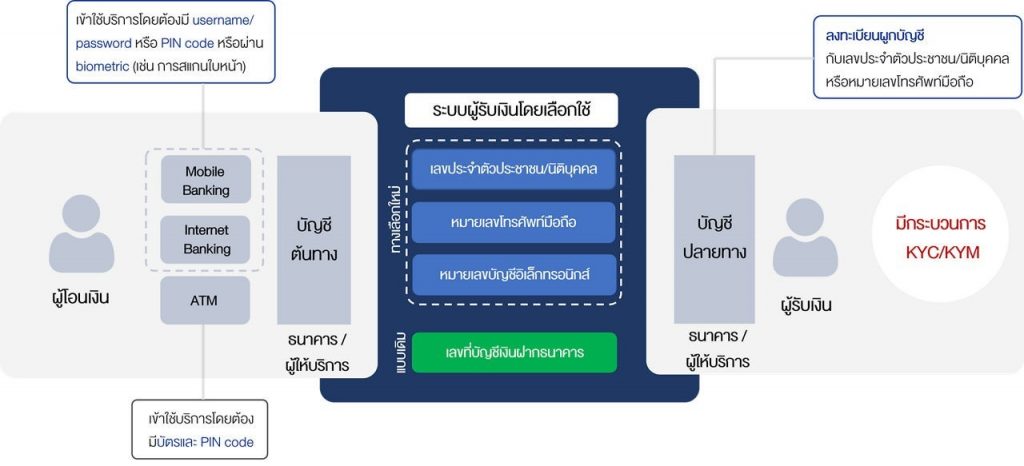

‘พร้อมเพย์’ (PromptPay) คือโครงสร้างพื้นฐานทางการเงินที่ได้รับการพัฒนาตาม ‘แผนยุทธศาสตร์การพัฒนาโครงสร้างระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-payment)’ เพื่อเพิ่มประสิทธิภาพและความปลอดภัยของระบบการใช้บริการ e-payment โดยตัวระบบพร้อมเพย์นี้จะเชื่อมต่อบัญชีธนาคารระหว่างกัน ผู้ใช้สามารถทำธุรกรรมได้อย่างรวดเร็ว มีคุณภาพ และทำได้ตลอดเวลา

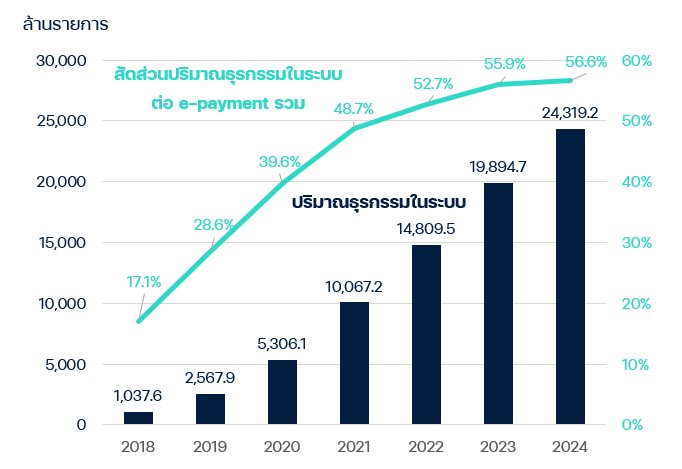

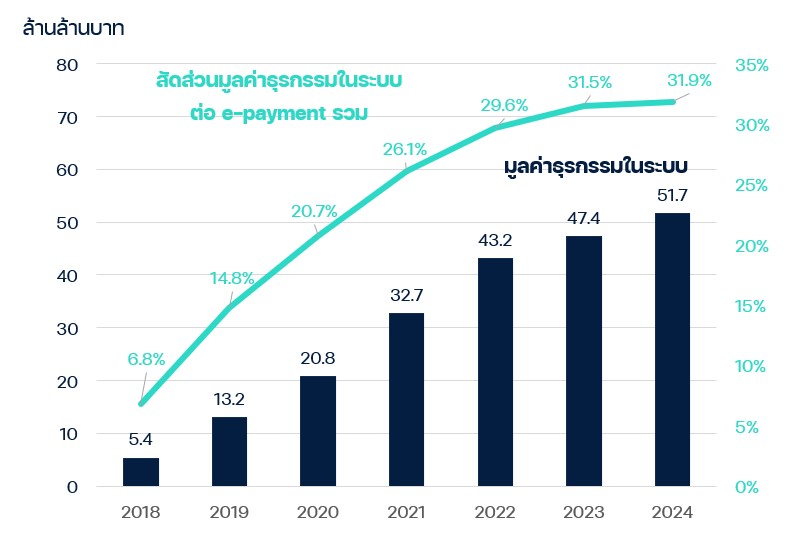

นอกจากนั้นพร้อมเพย์ยังมีลักษณะพิเศษเหนือการโอนเงินทั่วไป เนื่องจากผู้โอนไม่จำเป็นต้องกรอกเลขบัญชีเป้าหมาย แต่สามารถระบุผ่านข้อมูลทางเลือกอื่นที่ง่ายกว่าและสามารถยืนยันตัวตนได้ เช่น หมายเลขโทรศัพท์ (ภาพที่ 7) ด้วยความสะดวกของพร้อมเพย์จึงทำให้ปริมาณและมูลค่าของธุรกรรมเพิ่มขึ้นอย่างรวดเร็ว (ภาพที่ 8 และ 9)

ที่มา: ธนาคารแห่งประเทศไทย คำนวณโดย 101 PUB

หมายเหตุ: ไม่นับธุรกรรมผ่าน BAHTNET

ที่มา: ธนาคารแห่งประเทศไทย คำนวณโดย 101 PUB

หมายเหตุ: ไม่นับธุรกรรมผ่าน BAHTNET

ประเทศไทยไม่ได้เป็นประเทศเดียวที่มีโครงสร้างพื้นฐานแบบนี้เป็นของตัวเอง หลายประเทศก็มีโครงสร้างพื้นฐานการชำระเงินระหว่างบัญชีความเร็วสูง หรือ Fast Payment[11]สามารถติดตามประเทศที่มีระบบ Fast Payment และรายงานต่างๆ ที่เกี่ยวข้องกับ Fast Payment อื่นๆ ได้ในเว็บไซต์ของ World Bank https://fastpayments.worldbank.org/global-tracker#block-homenav โดยหลักแล้วกลไกเบื้องหลังของ Fast Payment จะเริ่มทำงานเมื่อมีคำสั่งทำธุรกรรมเกิดขึ้นผ่านแอปพลิเคชันของผู้ให้บริการ e-payment ที่เป็นสมาชิกของระบบ Fast Payment เงินจากบัญชีต้นทางจะถูกโอนผ่านระบบ Fast Payment ส่งผ่านไปยังบัญชีปลายทาง ซึ่งจะต้องเป็นสมาชิกของ Fast Payment เช่นเดียวกัน ดังนั้น Fast Payment จึงทำหน้าที่เสมือนเป็น ‘ศูนย์กลาง’ ในการโยกย้ายเงิน (Settlement) ระหว่างผู้ให้บริการ e-payment ที่เป็นสมาชิกของ Fast Payment

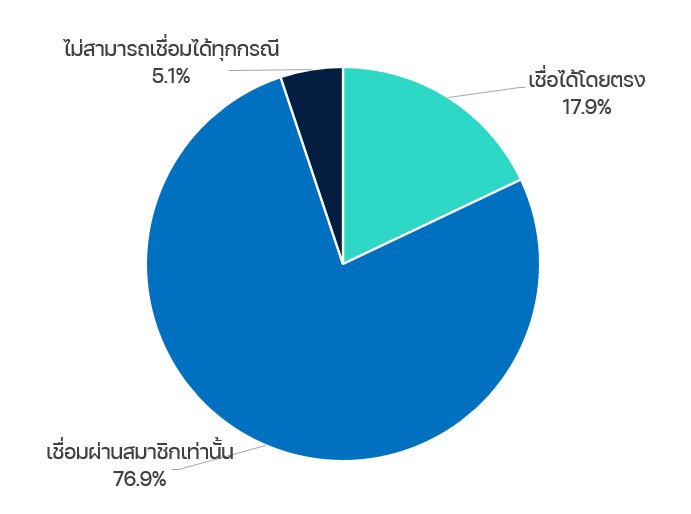

แต่ละประเทศกำหนดกฎเกณฑ์ในการเข้าร่วมการเป็นสมาชิกแก่ Non-Banks ไม่เหมือนกัน โดยเราจะสามารถแบ่งได้หลักๆ 3 ประเภท[12]ข้อมูลจาก World Bank คือ

- Non-Banks ที่ไม่ได้รับอนุญาตให้เชื่อมต่อบริการ e-payment ของตนเองกับ Fast Payment โดยมี 2 ประเทศ คือ IBPS ของประเทศจีน และ Express Elixir ของประเทศโปแลนด์

- Non-Banks ที่ไม่ได้รับอนุญาตเป็นสมาชิกของ Fast Payment โดยตรง แต่สามารถเชื่อมต่อกับ Fast Payment ได้ผ่านธนาคารที่เป็นสมาชิก (Indirect Participants) ด้วยการเชื่อมบริการ e-payment ของตน กับธนาคารพาณิชย์ซึ่งเป็นสมาชิกของระบบ Fast Payment เช่น พร้อมเพย์ของประเทศไทย, NPP ของประเทศออสเตรเลีย

- Non-Banks เป็นสมาชิกของ Fast Payment ได้ (Direct Participants)[13]ระบบ Fast Payment ของประเทศอินเดีย (IMPS) คือกรณีพิเศษ เพราะแม้ Non-Banks จะเชื่อมบริการของตนเองกับ IMPS ได้ … Continue reading เช่น RPP ของประเทศมาเลเซีย, SPEI ของประเทศเม็กซิโก

ที่มา: World Bank คำนวณโดย 101 PUB

หมายเหตุ 2: ฐานข้อมูลที่เกี่ยวข้องกับกฎเกณฑ์ในการเข้าร่วมการเป็นสมาชิกแก่ Non-Banks

ของ World Bank มีการเก็บสำรวจเพียง 39 ประเทศเท่านั้น ไม่ครอบคลุมทุกประเทศที่มี Fast Payment

ส่วนระบบพร้อมเพย์ของไทย บริษัท เนชั่นแนล ไอทีเอ็มเอ๊กซ์ จำกัด หรือ NITMX บริษัทผู้พัฒนาพร้อมเพย์ ที่ถือหุ้นโดยธนาคารพาณิชย์รายใหญ่ 8 เจ้า[14]บริษัท เนชั่นแนล ไอทีเอ็มเอ๊กซ์ จำกัด. (2023). การประเมินการปฏิบัติตามมาตรฐานในการกำกับดูแลระบบโครงสร้างพื้นฐานทางการเงิน (Principles for Financial Market Infrastructures – … Continue reading (ตารางที่ 3) ได้กำหนดว่าผู้ให้บริการ e-payment ที่จะเป็นสมาชิกของพร้อมเพย์เพื่อเชื่อมต่อบริการ จะต้องเป็นธนาคารพาณิชย์ที่ได้รับอนุญาตตาม พ.ร.บ.ธุรกิจสถาบันการเงิน พ.ศ.2551 (2008) เท่านั้น ด้านผู้ให้บริการ e-payment ที่เป็น Non-Banks ก็จำเป็นจะต้องทำข้อตกลงทางธุรกิจ (Commercial Agreement) กับธนาคารพาณิชย์ ‘แต่ละแห่ง’ เอาเอง[15]World Bank Group. (2021). World Bank Fast Payment Toolkit Case Study: Thailand. เพื่อเชื่อมต่อบริการ e-payment ของตนเข้ากับธนาคารพาณิชย์

| ลำดับ | รายชื่อผู้ถือหุ้น |

| 1 | ธนาคารกสิกรไทย จำกัด (มหาชน) |

| 2 | ธนาคารไทยพาณิชย์ จำกัด (มหาชน) |

| 3 | ธนาคารกรุงไทย จำกัด (มหาชน) |

| 4 | ธนาคารกรุงเทพ จำกัด (มหาชน) |

| 5 | ธนาคารทหารไทยธนชาต จำกัด (มหาชน) |

| 6 | ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) |

| 7 | ธนาคารยูโอบี จำกัด (มหาชน) |

| 8 | ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน) |

ที่มา: บริษัท เนชั่นแนล ไอทีเอ็มเอ๊กซ์ จำกัด (2023)

ด้วยเงื่อนไขเหล่านี้ จึงอาจทำให้ Non-Banks ที่ให้บริการ e-payment มีต้นทุนต่อธุรกรรมสูงกว่าธนาคารพาณิชย์ เพราะธนาคารที่เป็นสมาชิกของพร้อมเพย์ต้องจ่ายในส่วนของค่าแรกเข้า (Joining Fee) และค่าธรรมเนียมรายธุรกรรม (Transaction Fee) ให้แก่ NITMX[16]World Bank Group. (2021). Considerations and Lessons for the Development and Implementation of Fast Payment System. แต่ Non-Banks ที่ไม่สามารถเป็นสมาชิกของพร้อมเพย์จำเป็นต้องจ่ายค่าธรรมเนียมเพิ่มเติมแก่ธนาคารที่เป็นสมาชิก เพื่อเชื่อมบริการ e-payment ของตนกับธนาคารด้วย

นอกจากนี้ Non-Banks รายย่อยยังอาจเผชิญกับภาระต้นทุนต่อธุรกรรมมากเป็นพิเศษ เนื่องจากมีอำนาจต่อรองกับธนาคารต่ำ จึงสุ่มเสี่ยงที่จะถูกคิดส่วนต่างค่าธรรมเนียมรายธุรกรรมกับต้นทุนธุรกรรม (คือค่าธรรมเนียมรายธุรกรรมที่ธนาคารพาณิชย์ต้องจ่ายให้ NITMX) ในจำนวนที่สูงกว่า Non-Banks รายใหญ่ที่มาเชื่อมบริการกับธนาคาร[17]สัมภาษณ์ผู้เชี่ยวชาญโดย 101 PUB.

ชะตากรรมของผู้ให้บริการรายย่อย ภายใต้การแข่งขันการให้บริการของรายใหญ่

ปัจจุบัน ผู้ให้บริการ e-payment ในตลาด ทั้งที่เป็นธนาคารพาณิชย์และ Non-Banks ต่างจูงใจให้คนเข้ามาใช้บริการของตนผ่านกลยุทธ์ต่างๆ หนึ่งในกลยุทธ์ที่โดดเด่น คือ ‘การงดเว้นค่าธรรมเนียมในการใช้บริการ’ ทั้งค่าธรรมเนียมในการเปิดบัญชีหรือการทำธุรกรรม จนทำให้ตัวบริการการชำระเงินเองไม่ได้เป็น ‘แหล่งรายได้’ เท่าในอดีต (หรืออาจขาดทุนเสียด้วยซ้ำ) แต่เป็น ‘การลงทุน’ เพื่อต่อยอดไปสู่การเข้าถึงบริการอื่นๆ เช่น การซื้อ-ขายกองทุน กรมธรรม์ หรือแม้แต่ข้อมูลต่างๆ ที่เกี่ยวข้องกับการทำธุรกรรมก็มีความล้ำค่า มีส่วนช่วยในการกำหนดกลยุทธ์ของธุรกิจในอนาคตได้

ในบริบทการแข่งขันแบบนี้ ประกอบกับโครงสร้างพื้นฐานที่สร้างภาระต้นทุนแก่ผู้ให้บริการ e-payment รายย่อยมากกว่ารายใหญ่ ทำให้ผู้ให้บริการ e-payment รายย่อยไม่สามารถเติบโตและแข่งขันกับรายใหญ่ได้ เพราะหากผู้ให้บริการ e-payment รายย่อยต้องจ่ายทั้งในส่วนของต้นทุนการใช้แพลตฟอร์มยืนยันตัวตนของ NDID และต้นทุนรายธุรกรรมผ่านระบบพร้อมเพย์ ผู้ให้บริการที่จะแข่งขันได้ก็จำเป็นต้องมีทุนมากพอ ซึ่งโดยปกติมักเป็นเรื่องยากสำหรับผู้ประกอบการรายย่อย หรือหากจะผลักภาระต้นทุนเหล่านี้ไปยังผู้บริโภค ก็เป็นไปได้ยากที่ผู้บริโภคจะยอมเปลี่ยนจากการใช้บริการ e-payment ของเจ้าใหญ่ที่ฟรี มาเป็นเสียเงินให้กับผู้ให้บริการรายย่อย

อย่างไรก็ตาม ชะตากรรมของผู้ให้บริการรายย่อยแบบนี้ไม่ใช่สิ่งที่รัฐ โดยเฉพาะธนาคารแห่งประเทศไทย (ธปท.) อยากเห็น สะท้อนจากภูมิทัศน์การเงินไทย พ.ศ.2565 (2022) ถึงปัจจุบัน ของ ธปท.[18]ธนาคารแห่งประเทศไทย. (2022). ภูมิทัศน์การเงินไทย เพื่อพัฒนาเศรษฐกิจดิจิทัลและเติบโตอย่างยั่งยืน. ที่ต้องการให้ผู้ให้บริการทางการเงิน (ไม่ใช่แค่ e-payment) แข่งขันพัฒนานวัตกรรมใหม่ๆ เพื่อตอบโจทย์ผู้ใช้บริการมากยิ่งขึ้น โดยหนึ่งในกลยุทธ์ที่นำไปสู่เป้าหมายนี้คือ ‘การเปิดกว้างให้ผู้ให้บริการกลุ่มต่างๆ เข้าถึงโครงสร้างพื้นฐานทางการเงินด้วยต้นทุนที่เหมาะสมและเป็นธรรม’[19]ธนาคารแห่งประเทศไทย. (2022). ภูมิทัศน์การเงินไทย เพื่อพัฒนาเศรษฐกิจดิจิทัลและเติบโตอย่างยั่งยืน. หน้า 14 และยกระดับประสิทธิภาพของการให้บริการให้ดียิ่งขึ้น

ดังนั้นแล้ว โจทย์ของการปฏิรูปโครงสร้างพื้นฐานทางการเงินจึงเป็นสิ่งที่ ‘เลี่ยงไม่ได้’ หากต้องการจะเพิ่มขีดความสามารถด้านการให้บริการทางการเงินไทยให้ทัดเทียมนานาชาติ

ที่มา: ธนาคารแห่งประเทศไทย (2022)

รัฐต้องปฏิรูปโครงสร้างพื้นฐานทางการเงิน เพื่อให้เกิดการแข่งขันมากยิ่งขึ้น

แม้หลักเศรษฐศาสตร์ทั่วไป การผูกขาดจะสร้างผลกระทบทางลบหลายอย่างแก่สังคม เช่น อำนาจเหนือตลาดในการกำหนดราคาให้สูงกว่าต้นทุนจริง หรือแรงจูงใจในการพัฒนาสินค้าและบริการลดลง แต่ในกรณีของการให้บริการแพลตฟอร์มยืนยันตัวของ NDID กับการให้บริการพร้อมเพย์ของ NITMX นั้น การมีผู้ให้บริการเพียงรายเดียวอาจเหมาะสมมากกว่าที่จะมีผู้ให้บริการหลายราย เนื่องจากบริการเหล่านี้จำเป็นต้องใช้เม็ดเงินในการลงทุนมหาศาล รวมถึงลักษณะพิเศษของโครงสร้างต้นทุนที่ ‘ยิ่งมีธุรกรรมมาก ต้นทุนต่อธุรกรรมยิ่งลดลง’ หากมีผู้ให้บริการโครงสร้างพื้นฐานเหล่านี้จำนวนมาก อาจทำให้เกิดการ ‘แย่งกลุ่มลูกค้ากัน’ จนทำให้ต้นทุนต่อธุรกรรมทั้งตลาดสูงกว่ากรณีที่มีผู้ให้บริการโครงสร้างพื้นฐานเจ้าเดียว

ดังนั้นทิศทางการปฏิรูปโครงสร้างพื้นฐานจึงควรเป็นการกำกับดูแลค่าบริการโครงสร้างพื้นฐาน หรือปรับกฎ-กติกาอื่นที่ช่วยให้เกิดการแข่งขันเพิ่มมากขึ้น มากกว่าเป็นการเพิ่มจำนวนผู้ให้บริการโครงสร้างพื้นฐาน

บริการแพลตฟอร์มยืนยันตัวตน – เพิ่มบทบาท ETDA หน่วยงานกำกับดูแลให้ช่วยส่งเสริมการแข่งขัน

ปัจจุบัน NDID ผู้ให้บริการแพลตฟอร์มแลกเปลี่ยนข้อมูลยืนยันตัวตนเป็นบริษัทที่ได้รับอนุญาตและถูกกำกับดูแลโดยสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ หรือ ETDA ตาม พ.ร.ฎ.ว่าด้วยการควบคุมดูแลธุรกิจบริการเกี่ยวกับระบบการพิสูจน์และยืนยันตัวตนทางดิจิทัล พ.ศ.2565 (2023) (ต่อไปนี้จะเรียกว่า พ.ร.ฎ.ยืนยันตัวตนอิเล็กทรอนิกส์)

แต่เมื่อพิจารณาถึงขอบเขตหน้าที่ตามกฎหมายของ ETDA ตาม พ.ร.ฎ.ยืนยันตัวตนอิเล็กทรอนิกส์ พบว่ายังคงมีจำกัด ไม่ครอบคลุมถึงการวางหลักเกณฑ์เพื่อส่งเสริมการแข่งขัน และมักเน้นหนักไปที่การสร้างความปลอดภัย คุ้มครองผู้ยืนยันตัวตน การบริหารจัดการข้อมูลหรือการป้องกันการฉ้อโกงหรือทุจริตเป็นหลัก[20]พ.ร.ฎ.ว่าด้วยการควบคุมดูแลธุรกิจบริการเกี่ยวกับระบบการพิสูจน์และยืนยันตัวตนทางดิจิทัล พ.ศ.2565 (2023) มาตรา 11. รัฐจึงอาจต้องทบทวนถึงแนวทางการปรับแก้ พ.ร.ฎ.ยืนยันตัวตนอิเล็กทรอนิกส์ ให้ครอบคลุมถึงบริบทของการส่งเสริมการแข่งขันเพิ่มเติมด้วย

หลังจาก ETDA ได้รับหน้าที่ส่งเสริมการแข่งขันของการบริการการเงินแล้ว สิ่งที่ควรทำต่อมาคือการกำกับดูแลค่าบริการแพลตฟอร์มให้สอดคล้องกับต้นทุนจริง เพื่อให้ผู้ให้บริการ e-payment รายย่อยเข้าถึงบริการยืนยันตัวตนได้ง่ายมากยิ่งขึ้น

พร้อมเพย์ – ปรับเกณฑ์การเป็นสมาชิก ให้ทุกรายที่ผ่านเกณฑ์ขั้นต่ำเชื่อมต่อกับระบบได้โดยตรง

ด้านพร้อมเพย์ ผู้กำกับดูแลควรยกเลิกการจำกัดประเภทธุรกิจเฉพาะธนาคารพาณิชย์ เป็นการกำหนดมาตรฐานขั้นต่ำที่จำเป็นแทน เช่น มาตรฐานความปลอดภัย มาตรฐานการจัดการความเสี่ยงด้านการเงิน เพื่อให้ทุกรายที่ผ่านมาตรฐานสามารถเชื่อมต่อกับพร้อมเพย์ได้ โดยไม่ทำให้ประสิทธิภาพหรือความปลอดภัยของการทำธุรกรรมภายในพร้อมเพย์ลดลง

สิ่งที่ต้องคำนึงต่อมา คือการกำหนดมาตรฐานขั้นต่ำของสมาชิกพร้อมเพย์ควรจะ ‘สูง’ แค่ไหน เพราะในกรณีที่รัฐวางมาตรฐานขั้นต่ำของการเป็นสมาชิกไว้น้อยเกินไป อาจได้ไม่คุ้มเสียเมื่อสังคมต้องแลกทางเลือกการบริการทางการเงินกับเสถียรภาพและความปลอดภัยของระบบการชำระเงินที่ลดลง หรือในกรณีที่รัฐวางมาตรฐานขั้นต่ำของการเป็นสมาชิกไว้สูงเกินไป แม้จะยังรักษาเสถียรภาพและความปลอดภัยของพร้อมเพย์ได้จริง แต่ก็สภาพการแข่งขันก็อาจไม่แตกต่างจากเดิมมากนัก

กรณีศึกษาเกี่ยวกับการตั้งเงื่อนไขที่น่าสนใจ คือบริการ RPP ของประเทศมาเลเซีย ซึ่งเปิดให้ Non-Banks ที่ให้บริการ e-payment สามารถเชื่อมต่อกับ RPP ได้โดยตรงไม่ต้องผ่านธนาคาร แต่ก็มีการวางเงื่อนไขเพิ่มเติมที่ค่อนข้างเข้มงวดเพื่อคัดกรอง Non-Banks ที่จะเข้ามาในระบบ เช่น Non-Banks ที่ทำ e-Wallet ต้องมีจำนวนผู้ใช้งาน (Active Users) 500,000 รายขึ้นไปติดต่อกัน 6 เดือน หรือมีจำนวนธุรกรรมขั้นต่ำ 5% ของจำนวนธุรกรรมทั้งหมดที่เกิดขึ้นในประเทศมาเลเซีย[21]World Bank Group. (2021). World Bank Fast Payment Toolkit Case Study: Malaysia. อย่างไรก็ตาม เงื่อนไขที่กำหนด ‘ขนาด’ ของกิจการเหล่านี้อาจไม่ได้ช่วยส่งเสริมให้เกิดการแข่งขันของ Non-Banks รายย่อยมากนัก สะท้อนจากจำนวน Non-Banks ที่ผ่านเงื่อนไขและเชื่อมต่อกับ RPP โดยตรงมีเพียง 6 แห่งเท่านั้น[22]ข้อมูล ณ สิ้นเดือนกันยายน 2020 รวบรวมโดย World Bank Group.

นอกจากการวางมาตรฐานขั้นต่ำ อีกสิ่งที่สำคัญไม่แพ้กัน คือการส่งเสริมและคุ้มครองผู้ให้บริการ e-payment รายย่อยที่ยังไม่ผ่านมาตรฐานให้เข้าถึงพร้อมเพย์ได้ง่ายมากขึ้น เช่น การให้คำแนะนำทางเทคนิคในการพัฒนาบริการให้มีมาตรฐาน หรือมาตรการกำกับดูแลค่าธรรมเนียมรายธุรกรรมในการเชื่อมระหว่างบริการของ Non-Banks ที่ให้บริการ e-payment รายย่อยกับผู้ที่เป็นสมาชิกของพร้อมเพย์ให้เหมาะสม

ปัญหาที่ผู้ให้บริการทางการเงินรายย่อยเผชิญไม่ได้มีแค่นี้

อุปสรรคของผู้ให้บริการ e-payment ในไทยไม่ได้มีแค่เรื่องของโครงสร้างพื้นฐานเท่านั้น แต่ยังมีปัญหาด้านอื่นๆ ที่ทำให้ผู้ให้บริการรายย่อยเติบโตได้ยาก เช่น การเข้าถึงแหล่งเงินทุนที่จำกัด การขาดแคลนแรงงานที่มีความรู้ความเข้าใจด้านข้อมูลและเทคโนโลยี ขณะที่ผู้ให้บริการทางการเงินรายย่อยอื่นๆ ที่ไม่ใช่ e-payment ก็เผชิญกับปัญหาด้านโครงสร้างพื้นฐานเช่นเดียวกัน เช่น กลุ่มผู้ให้บริการสินเชื่อรายย่อยยังเข้าถึงข้อมูลประวัติการชำระหนี้ (เครดิตบูโร) ได้ยากหรือขาดข้อมูลทางเลือก (Alternative Data) ที่จำเป็นต่อการตัดสินใจให้สินเชื่อมากพอ ส่งผลให้การปล่อยสินเชื่อของผู้ให้บริการรายย่อยเหล่านี้มีความเสี่ยงและขาดประสิทธิภาพ[23]สฤณี อาชวานันทกุล, จินต์ หวังตระกูลดี, พลภคินทร์ พฤฒิวงศ์วาณิช และอิชยา เส้งมี. (2023). … Continue reading

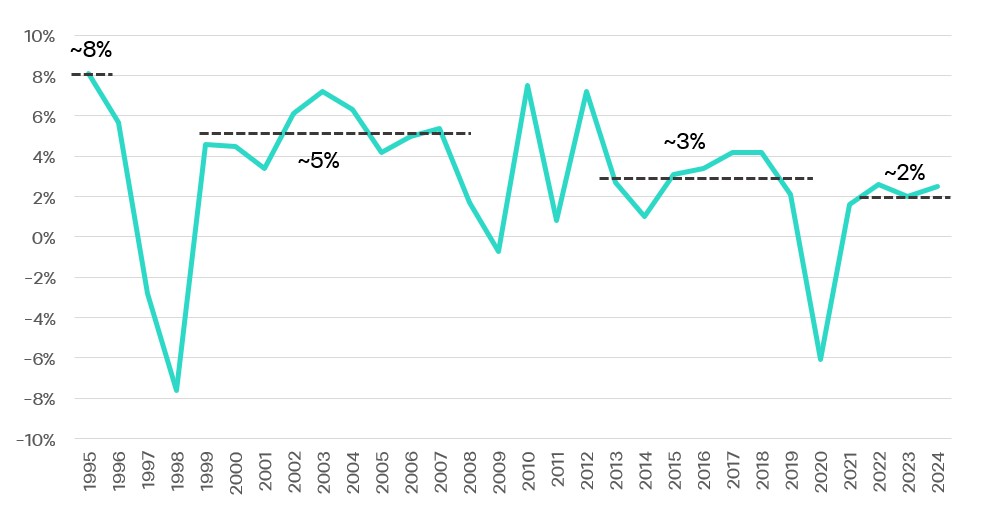

ท่ามกลางความสลับซับซ้อนของปัญหาการแข่งขันของผู้ให้บริการทางการเงิน ประกอบกับความฝันของประเทศไทยที่อยากให้ผู้ให้บริการทางการเงินมีการแข่งขันอย่างเสรี-เป็นธรรม[24]ธนาคารแห่งประเทศไทย. (2022). ภูมิทัศน์การเงินไทย เพื่อพัฒนาเศรษฐกิจดิจิทัลและเติบโตอย่างยั่งยืน. สิ่งที่เราจำเป็นต้องจับตาดูต่อไป คือภาครัฐจะตีโจทย์ออกมาเป็นนโยบายอย่างไรหลังจากนี้? จะตอบโจทย์การแข่งขันของผู้ให้บริการภาคการเงินได้มากแค่ไหน? และจะสร้างผลกระทบเชิงบวกต่อเศรษฐกิจอย่างไร? ภายใต้ยุคที่เศรษฐกิจไทยเติบโตช้าลงเรื่อยๆ (ภาพที่ 13)[25]ข้อมูลจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ.

ที่มา: สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ คำนวณโดย 101 PUB

| ↑1, ↑2 | ไม่นับการโอนเงินเพื่อลูกค้าผ่าน BAHTNET |

|---|---|

| ↑3 | ข้อมูลจากธนาคารแห่งประเทศไทย คำนวณโดย 101 PUB |

| ↑4 | ประเทศไทยและมาเลเซีย 101 PUB ใช้ตัวเลขการชำระเงินประเภท e-payment และหักลบด้วยธุรกรรมจาก BAHTNET ซึ่งเป็นธุรกรรมขนาดใหญ่ ด้านประเทศเวียดนาม อินโดนีเซีย และสิงคโปร์ การรายงานข้อมูลไม่ได้ระบุตรงไปตรงมาว่ามีธุรกรรมเกี่ยวกับ e-payment มากไทยและมาเลเซีย ดังนั้น 101 PUB จึงรวบรวมตัวเลขต่างๆ ที่เป็น e-payment เข้าด้วยกัน ในกรณีของเวียดนาม 101 PUB นำธุรกรรมจากการชำระเงินรูปแบบของบัตรธนาคาร (Bank Card) จำนวนการโอนเครดิต (Credit Transfer) การหักเงินจากบัญชีอัตโนมัติ (Direct Debit) และรูปแบบอื่นๆ SMS Banking มารวมกัน ด้านประเทศอินโดนีเซีย 101 PUB นำเลขจากบัตรเอทีเอ็ม (ATM Card) บัตรเดบิต (Debit Card) บัตรเครดิต (Credit Card) และเงินอิเล็กทรอนิกส์ (e-Money) มารวมกัน ประเทศสิงคโปร์ 101 PUB นำตัวเลขจากธุรกรรม e-payment ที่มาจากบัตรแบบต่างๆ รวมกับเงินอิเล็กทรอนิกส์ ทั้งนี้ถ้าหากผู้อ่านต้องการข้อมูลที่สามารถสะท้อนศักยภาพของตลาด e-payment ของแต่ละประเทศด้วยการเก็บข้อมูลที่แม่นยำกว่า ผู้อ่านอาจใช้ฐานข้อมูล Global Findex Database ของ World Bank แทนได้ https://www.worldbank.org/en/publication/globalfindex |

| ↑5 | จาก FinTech Map ของสมาคมฟินเทคแห่งประเทศไทย สืบค้นเมื่อ 26 มีนาคม 2025. |

| ↑6 | เอกสารทั้งหมดสืบค้นวันที่ 26 มีนาคม 2025 โดยตัวเลขของเวียดนามคือปี 2020; FINTECH Singapore. (n.d.). Vietnam Fintech Report 2020. https://fintechnews.sg/vietnam/ ; ตัวเลขของอินโดนีเซียคือปี 2020; FINTECH Singapore. (n.d.). Indonesia Fintech Report and Map 2020. https://fintechnews.sg/45513/indonesia/indonesia-fintech-report-and-map-2020/; ตัวเลขของมาเลเซียคือปี 2024. FINTECH Malaysia. (n.d.). Malaysia Fintech Report 2024. https://fintechnews.my/malaysia-fintech-report-2024-download/ ; ตัวเลขของสิงคโปร์คือปี 2024; FINTECH Singapore. (n.d.). Singapore Fintech Report 2024. https://fintechnews.sg/fintech-singapore-report-2024/ |

| ↑7 | ต้องเป็นสถาบันการเงินที่ได้รับใบอนุญาตให้ประกอบธุรกิจบริการการชำระเงิน ตาม พ.ร.บ.ระบบการชำระเงิน พ.ศ.2560 (2017 |

| ↑8, ↑23 | สฤณี อาชวานันทกุล, จินต์ หวังตระกูลดี, พลภคินทร์ พฤฒิวงศ์วาณิช และอิชยา เส้งมี. (2023). ผู้ประกอบการฟินเทคหน้าใหม่กับการขยายการเข้าถึงบริการทางการเงินในไทย: โอกาสและความท้าทาย. |

| ↑9 | ข้อมูลจากกรมพัฒนาธุรกิจการค้า |

| ↑10 | https://web.facebook.com/photo.php?fbid=997955937257750&id=720626581657355&set=a.722634871456526&_rdc=1&_rdr |

| ↑11 | สามารถติดตามประเทศที่มีระบบ Fast Payment และรายงานต่างๆ ที่เกี่ยวข้องกับ Fast Payment อื่นๆ ได้ในเว็บไซต์ของ World Bank https://fastpayments.worldbank.org/global-tracker#block-homenav |

| ↑12 | ข้อมูลจาก World Bank |

| ↑13 | ระบบ Fast Payment ของประเทศอินเดีย (IMPS) คือกรณีพิเศษ เพราะแม้ Non-Banks จะเชื่อมบริการของตนเองกับ IMPS ได้ แต่กระบวนการชำระเงินระหว่างผู้ให้บริการจำเป็นต้องทำผ่านบัญชีของสถาบันการเงินที่เป็นสมาชิก IMPS |

| ↑14 | บริษัท เนชั่นแนล ไอทีเอ็มเอ๊กซ์ จำกัด. (2023). การประเมินการปฏิบัติตามมาตรฐานในการกำกับดูแลระบบโครงสร้างพื้นฐานทางการเงิน (Principles for Financial Market Infrastructures – PFMI). สืบค้นวันที่ 4 เมษายน 2025. |

| ↑15 | World Bank Group. (2021). World Bank Fast Payment Toolkit Case Study: Thailand. |

| ↑16 | World Bank Group. (2021). Considerations and Lessons for the Development and Implementation of Fast Payment System. |

| ↑17 | สัมภาษณ์ผู้เชี่ยวชาญโดย 101 PUB. |

| ↑18, ↑24 | ธนาคารแห่งประเทศไทย. (2022). ภูมิทัศน์การเงินไทย เพื่อพัฒนาเศรษฐกิจดิจิทัลและเติบโตอย่างยั่งยืน. |

| ↑19 | ธนาคารแห่งประเทศไทย. (2022). ภูมิทัศน์การเงินไทย เพื่อพัฒนาเศรษฐกิจดิจิทัลและเติบโตอย่างยั่งยืน. หน้า 14 |

| ↑20 | พ.ร.ฎ.ว่าด้วยการควบคุมดูแลธุรกิจบริการเกี่ยวกับระบบการพิสูจน์และยืนยันตัวตนทางดิจิทัล พ.ศ.2565 (2023) มาตรา 11. |

| ↑21 | World Bank Group. (2021). World Bank Fast Payment Toolkit Case Study: Malaysia. |

| ↑22 | ข้อมูล ณ สิ้นเดือนกันยายน 2020 รวบรวมโดย World Bank Group. |

| ↑25 | ข้อมูลจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. |